電力系統シミュレータの世界市場:コンポーネント別(ハードウェア、ソフトウェア、サービス)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Power System Simulator Market by Component (Hardware, Software, Services), Analysis (Load Flow, Short Circuit, Harmonic), End Use (Power, Industrial), and Region for 2024 to 2031

電力系統シミュレータ市場規模・シェア分析

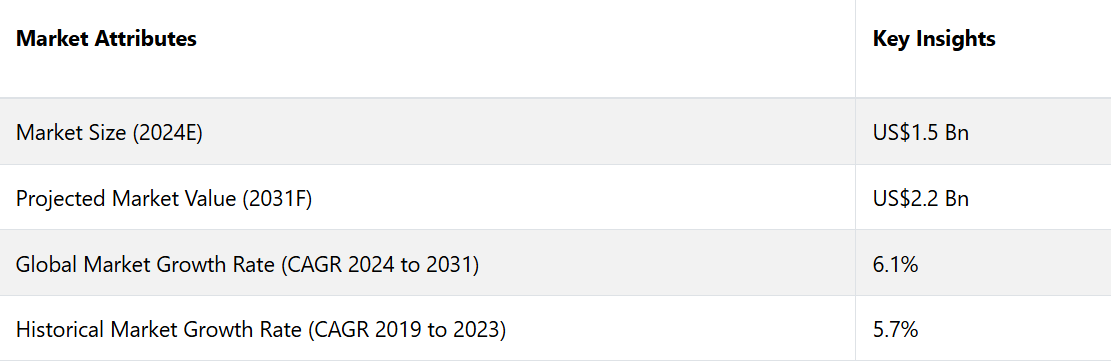

電力系統シミュレータ市場は、2024年の15億米ドルから2031年には22億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)6.1%で成長すると予測されています。電力システムにおけるIoT(モノのインターネット)および人工知能の出現は、予測期間における市場の成長軌道を形成する重要な市場推進要因の1つです。

市場の主なハイライト

- 電源としての再生可能エネルギー源の統合が市場の需要を牽引しています。

- 送電網の近代化に対するニーズの高まりが、予測期間中の電力系統シミュレータ市場の成長を形作る。

- 分析によると、負荷フローセグメントが世界の収益の40%を占める。

- スマートグリッドとIoTの採用拡大が市場成長に影響を与える。

- 新興経済圏におけるハイエンドの電力システムの急速な拡大が、市場収益を押し上げる。

- 北米市場が世界の市場シェアの34%を占める。

- コンポーネント別では、ソフトウェアセグメントが市場シェアの48%を占める見通しです。

北米は大幅な成長が見込まれる地域として際立っている。

北米市場は収益の約34%を占める見通しです。この地域の市場拡大は、この地域のスマートグリッドインフラへの多額の支出によるものです。高度なセンサー、通信ネットワーク、自動化システムを統合するスマートグリッド技術の開発に多額の投資が割り当てられています。

電力系統シミュレータは、スマートグリッドのコンポーネントが広く導入される前に、その設計と試験において重要な役割を果たします。米国市場は、2024年から2031年の間に年平均成長率(CAGR)6.2%で成長すると予測されています。

米国では、老朽化が進む電力網インフラの改修に多額の投資を行っています。これには、インテリジェントグリッド技術の導入、高度なグリッド管理システムの導入、再生可能エネルギー源の統合などが含まれます。

これらの高度なシステムの設計、テスト、実装には、電力系統シミュレータが不可欠です。2022年11月、米国政府は米国の電力網の強化と拡大に130億米ドルを投資することを明らかにしました。

ソフトウェアコンポーネントが市場シェアの48%を占める

電力系統シミュレータ市場は、コンポーネント別にさらにハードウェア、ソフトウェア、サービスに細分化されます。このうち、ソフトウェアセグメントが市場を支配しています。ソフトウェアセグメントは、世界売上高の48%を占めています。

このセグメントの拡大は、リソースの最適化の必要性が高まっていることが要因です。シミュレーションソフトウェアは、現在のインフラおよびリソースの最適化を促進し、運用コストの削減と効率性の向上を実現します。

高度なソフトウェアは、さまざまな状況をモデル化し、故障につながる前に潜在的な問題を検出することで、予測メンテナンスを可能にします。これにより、ダウンタイムとメンテナンス費用を最小限に抑えることができます。

AIとMLを電力系統シミュレーションソフトウェアに統合することで、予測能力、精度、効率が向上し、これらの製品はより堅牢になり、ユーザーにとって魅力的なものになります。これにより、この業界には大きな成長の可能性が生まれます。

ロードフローセグメントが市場シェアを維持する見込み

電力系統シミュレータ市場は、分析に基づいてロードフロー、短絡、高調波にさらに分類されます。このうち、ロードフローセグメントが市場を支配しています。

負荷フローセグメントは、世界の収益の40%を占める。このセグメントの拡大は、グリッドの安定性と信頼性を保証することに起因している可能性がある。負荷フロー分析は、電力網の計画と建設における重要なプロセスである。発電、送電、配電資産の最適な場所と規模を決定し、システムの安定性と信頼性を確保するのに役立つ。

負荷フロー解析データには、電圧降下、電力フロー解析、損失の計算が含まれます。ETAPは、米国企業であり、負荷フロー解析ソフトウェアを提供する企業の1つです。

ETAPの負荷フロー解析ソフトウェアは、電力フロー解析とシミュレーションを行うための幅広い機能を備えています。電流、分岐電力要因、バス電圧、電気システム全体の電力フローを正確に計算します。

電力システムシミュレータ市場の導入と動向分析

電力業界からの需要の高まりと、クラウドベースのモノのインターネット(IoT)における技術的進歩の増加により、予測される将来において市場は大幅な成長を遂げると予測されています。

エネルギー業界の著しい成長により、電力系統シミュレータに対する世界的なニーズが高まっています。再生可能エネルギー源、分散型発電、スマートグリッド技術の導入により、電力系統の複雑さが増しているため、高度なシミュレーションツールに対する需要が生じています。

電力シミュレーションツールは、現代の電力網における安定性、信頼性、堅牢性の維持に関連する困難な課題の解決に役立ちます。電力システムの設計には、電力システムの研究が不可欠です。計算とシミュレーションを行い、電気システムとその構成要素が意図した通りに動作し、想定される圧力に耐え、故障を防止できるように、正確に定義されていることを保証します。

電力系統シミュレーションには、効率の向上、信頼性の強化、コスト削減、より適切な意思決定の支援といった利点があります。シミュレーションは、電力系統における潜在的な問題や脆弱性の特定に役立ち、信頼性を向上させ停電を回避するための予防措置を可能にします。

これまでの成長と今後の見通し

電力系統シミュレータ市場は、効率的なエネルギー管理への需要の高まりと送電網の複雑化により、これまで着実な成長を遂げてきました。2023年以前は、特に発展途上国における発電、送電、配電への投資の増加が市場を牽引していました。

風力や太陽光などの再生可能エネルギー源を従来の電力網に統合することで、電力網の安定性を確保し、性能を最適化するための高度なシミュレーションツールのニーズが生み出されました。電力網の回復力に対する認識の高まりと、近代的な電気インフラへの移行の推進により、電力系統シミュレータの採用が促進されました。

世界的なスマートグリッドへの移行、エネルギーシステムにおけるデジタルツインの利用拡大、シミュレーション技術の進歩により、市場はさらに拡大すると予想されています。

また、エネルギー効率化に向けた政府主導の取り組みの増加や、エネルギー貯蔵システムの統合も市場の成長に寄与するでしょう。グリッドの柔軟性をサポートし、ダウンタイムを削減するためのリアルタイムシミュレーションの需要は、今後数年間、高い複合年間成長率(CAGR)を牽引すると予測されています。

市場成長の推進要因

再生可能エネルギー源の統合

風力、太陽光、水力などの再生可能エネルギー源の採用が増加していることは、電力系統シミュレータ市場の大きな推進要因となっています。これらの断続的なエネルギー源が従来の送電網に統合されるにつれ、電力の流れを管理し、送電網の安定性を維持することの複雑性は増大します。

電力系統シミュレータは、再生可能エネルギー源と従来型のエネルギー源の両方からのエネルギー生産を予測、計画、調整するために不可欠です。電力系統シミュレータにより、送電網の運用者はさまざまなシナリオをシミュレートし、送電網のパフォーマンスを最適化することができ、より持続可能なエネルギーシステムへの円滑な移行を確保することができます。

世界中で政府が気候変動目標を達成するために再生可能エネルギーの導入を推進しているため、こうした多様なエネルギーミックスを管理する電力系統シミュレータの需要は大幅に増加すると予想されています。

電力網の近代化に対するニーズの高まり

老朽化が進む電力インフラと、信頼性の高い電力供給に対する需要の高まりにより、電力網の近代化の必要性が高まり、電力系統シミュレータ市場を牽引しています。多くの国々では、効率性の向上、停電の削減、および増大するエネルギー消費の管理を目的として、スマートグリッドや先進的な電力インフラへの投資が行われています。

電力系統シミュレータは、実装前に公益事業者が送電網の性能をモデル化し最適化することを可能にするため、この近代化プロセスにおいて重要な役割を果たします。これらのツールは、潜在的なボトルネックの特定、システムアップグレードの計画、自動化やデジタル制御システムなどの先進技術の統合を支援し、シミュレータ市場の成長を促進します。

スマートグリッドとIoTの普及拡大

世界的なスマートグリッドへの移行と、エネルギー管理におけるモノのインターネット(IoT)の採用拡大が相まって、電力系統シミュレータ市場の成長を大きく促進しています。

スマートグリッドでは、IoTに接続されたデバイスからのリアルタイムデータを管理するために高度なシミュレーションツールが必要であり、これにより動的な電力の流れの制御や予測メンテナンスが可能になります。電力系統シミュレータは、スマートメーター、センサー、その他のIoT対応デバイスから生成される膨大なデータを分析し、送電網の運用を最適化し、効率性を向上させるのに役立ちます。

スマートグリッドの取り組みが世界的に拡大するにつれ、特に北米、欧州、アジア太平洋地域などでは、電力系統シミュレータの需要が伸びると予想されています。これにより、送電網の柔軟性と回復力が強化されることが期待されています。

市場成長の阻害要因

初期コストの高さと複雑さ

電力系統シミュレータ市場の主な阻害要因のひとつは、導入に際しての初期コストの高さです。高度な電力系統シミュレータでは、ハードウェア、ソフトウェア、およびセットアップと運用に熟練した人材への多額の投資が必要となります。

予算に限りがある小規模な公益事業者や企業では、このような多額の初期コストを正当化することが難しく、導入の妨げとなる可能性があります。

電力系統シミュレーション技術は複雑であるため、専門知識が必要となり、さらに広範なトレーニングや継続的なメンテナンスが必要となるため、コスト面での障壁が高くなります。このような財政的な負担が、特にリソースが限られている発展途上地域では、電力系統シミュレータの導入を妨げる要因となる可能性があります。

標準化と相互運用性の問題

市場の成長を妨げるもう一つの要因は、異なるシミュレーションツールやグリッドシステム間の標準化されたプロトコルや相互運用性の欠如です。 複数のベンダーがさまざまなシミュレーション技術を提供しているため、公益事業会社がこれらのシステムをシームレスに統合することは困難です。

シミュレーターと既存のグリッドインフラストラクチャとの互換性がないと、非効率につながり、追加のカスタマイズやアップグレードが必要になる可能性があります。 標準化の欠如により、電力系統シミュレーターの普及が制限され、さまざまな地域や事業に導入しようとする企業にとって課題が生じます。

市場関係者にとっての今後の機会

発展途上国における拡大

電力系統シミュレータ市場にとっての主な機会は、発展途上国や新興市場における電力インフラの拡大にあります。アジア太平洋地域、中南米、アフリカなどの地域では、急速な産業化と都市化が進んでいるため、信頼性が高く効率的な電力系統に対する需要が急増しています。これらの地域では、エネルギー消費量の増加と再生可能エネルギー源の統合の増加に対応するために、近代化された送電網に対するニーズが高まっています。

電力系統シミュレータは、これらの国々における電力網の設計、テスト、最適化を支援する上で重要な役割を果たし、コストを最小限に抑えながら、電力網の安定性と運用効率を確保することができます。

新興市場の政府は、持続可能なエネルギーへの移行にますます重点を置くようになり、再生可能エネルギープロジェクトへの大規模な投資につながっています。例えば、インド、中国、ブラジルなどの国々では、太陽光や風力エネルギーの能力が大幅に増加しています。

電力系統シミュレータは、送電事業者がさまざまな発電シナリオをモデル化し、変動する再生可能エネルギーの入力をバランスさせ、全体的な送電網のパフォーマンスを向上させることを可能にする、重要なソリューションを提供します。

これらの地域では停電を最小限に抑え、電力供給の信頼性を向上させようとしているため、リアルタイムのシミュレーションによってシステムの挙動を予測し、故障を防止する能力は特に貴重です。

国際金融機関や開発銀行は、これらの地域におけるインフラプロジェクトを支援し、送電網の近代化と拡張のための資金を提供しています。これにより、電力系統シミュレータベンダーが、エネルギーシステムの近代化に向けたより広範な取り組みの一環として、自社のソリューションを導入する上で有利な環境が生まれています。

電力システムシミュレータ市場における競合状況

電力系統シミュレータ市場における主な競合企業は、主に製品やサービス、財務諸表、開発や実施されたアプローチ、グローバル市場における企業の位置づけ、および地理的範囲に基づいて評価されます。

この産業における主な競合企業は、特定の地域や特定のサービス提供における支配力を強化するために、パートナーシップ契約、合併、買収、事業拡大契約などの重要な戦略を採用しています。

電力系統シミュレータ市場における最近の産業動向

- 2024年6月、OPAL-RT TECHNOLOGIES, Inc.は、電力システムおよびその他の産業向けのリアルタイムシミュレーションおよびHIL(Hardware-in-the-Loop)テストソリューションにおける専門性を強化するため、フランスに拠点を置く4D-Virtualizの買収を発表した。

- 2022年5月、ETAP(Operation Technology, Inc.)とシュナイダーエレクトリックは、EcoStruxure Power OperationをETAP(Operation Technology, Inc.)のPower System Monitoring & Simulation(PSMS)およびOperator Training Simulator(OTS)と統合するために協力した。

市場区分

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

解析別

- 負荷フロー

- 短絡

- 高調波

用途別

- 電力

- 産業用

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の電力系統シミュレータ市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の品質管理試験市場

2.3.4. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. コンポーネント採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーのリスト

3.4.2. メーカーのリスト

3.4.3. 流通業者のリスト

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 部品価格に影響を与える主な要因

4.3. 部品別の価格分析

4.4. 地域別価格と部品の嗜好性

5. 世界の電力系統シミュレーター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 市場規模(US$ Mn)分析および予測

5.1.1. 歴史的市場規模(US$ Mn)分析、2019~2023年

5.1.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

5.2. 世界の電力系統シミュレータ市場の見通し:コンポーネント

5.2.1. はじめに / 主な調査結果

5.2.2. コンポーネント別、2019年~2023年の市場規模(US$ Mn)の分析

5.2.3. コンポーネント別、2024年~2031年の市場規模予測(単位:百万米ドル)

5.2.3.1. ハードウェア

5.2.3.2. ソフトウェア

5.2.3.3. サービス

5.3. 市場魅力度分析:コンポーネント

5.4. 世界の電力系統シミュレータ市場の見通し:分析

5.4.1. はじめに / 主要調査結果

5.4.2. 分析別 市場規模(百万米ドル)推移 2019年~2023年

5.4.3. 分析別 市場規模(百万米ドル)予測 2024年~2031年

5.4.3.1. 負荷フロー

5.4.3.2. 短絡

5.4.3.3. 高調波

5.5. 市場魅力度分析:分析

5.6. 世界の電力系統シミュレータ市場の見通し:エンドユーズ別

5.6.1. はじめに/主な調査結果

5.6.2. 歴史的な市場規模(US$ Mn)分析、エンドユーズ別、2019年~2023年

5.6.3. 用途別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

5.6.3.1. 電力

5.6.3.2. 産業用

5.7. 市場の魅力分析:用途別

6. 世界の電力系統シミュレーター市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(百万米ドル)の推移

6.3. 地域別、2024年から2031年の市場規模(百万米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米電力系統シミュレーター市場の見通し:2019年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. コンポーネント別

7.3.3. 分析別

7.3.4. 用途別

7.4. 国別、2024年から2031年の市場規模(百万米ドル)の分析と予測

7.4.1. 米国

7.4.2. カナダ

7.5. コンポーネント別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

7.5.1. ハードウェア

7.5.2. ソフトウェア

7.5.3. サービス

7.6. 分析別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

7.6.1. 負荷フロー

7.6.2. 短絡

7.6.3. 高調波

7.7. 用途別市場規模(US$ Mn)分析および予測:2024年~2031年

7.7.1. 電力

7.7.2. 産業用

7.8. 市場魅力度分析

8. 欧州電力系統シミュレータ市場の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(単位)の分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 用途別

8.4. 国別市場規模(US$ Mn)の分析と予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. コンポーネント別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

8.5.1. ハードウェア

8.5.2. ソフトウェア

8.5.3. サービス

8.6. 分析別:現在の市場規模(US$ Mn)および数量(単位)分析と予測、2024年~2031年

8.6.1. 負荷フロー

8.6.2. 短絡

8.6.3. 高調波

8.7. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.7.1. 電力

8.7.2. 産業用

8.8. 市場魅力度分析

9. 東アジア電力系統シミュレーター市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)の分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. コンポーネント別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

9.5.1. ハードウェア

9.5.2. ソフトウェア

9.5.3. サービス

9.6. 分析別:現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

9.6.1. 負荷フロー

9.6.2. 短絡

9.6.3. 高調波

9.7. 電流市場規模(US$ Mn)分析および予測、エンドユース別、2024年~2031年

9.7.1. 電力

9.7.2. 産業用

9.8. 市場魅力度分析

10. 南アジアおよびオセアニアの電力系統シミュレーター市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)の分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 2024年から2031年のコンポーネント別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測

10.5.1. ハードウェア

10.5.2. ソフトウェア

10.5.3. サービス

10.6. 分析別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

10.6.1. 負荷フロー

10.6.2. 短絡

10.6.3. 高調波

10.7. 現在の市場規模(US$ Mn)分析および予測、エンドユーズ別、2024年~2031年

10.7.1. 電力

10.7.2. 産業用

10.8. 市場魅力度分析

11. ラテンアメリカ電力系統シミュレーター市場の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の実績市場規模(米ドル百万)および数量(単位)分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 用途別

11.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. コンポーネント別:現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

11.5.1. ハードウェア

11.5.2. ソフトウェア

11.5.3. サービス

11.6. 分析別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

11.6.1. 負荷フロー

11.6.2. 短絡

11.6.3. 高調波

11.7. 現在の市場規模(百万米ドル)分析および予測、エンドユース別、2024年~2031年

11.7.1. 電力

11.7.2. 産業用

11.8. 市場魅力度分析

12. 中東・アフリカ電力系統シミュレーター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主要ハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. 用途別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. コンポーネント別:現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

12.5.1. ハードウェア

12.5.2. ソフトウェア

12.5.3. サービス

12.6. 分析別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

12.6.1. 負荷フロー

12.6.2. 短絡

12.6.3. 高調波

12.7. 現在の市場規模(百万米ドル)分析と予測、エンドユース別、2024年~2031年

12.7.1. 電力

12.7.2. 産業用

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***