着床前遺伝子検査の世界市場:手順別(遺伝子診断、遺伝子スクリーニング)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Preimplantation Genetic Testing Market by Procedure (Genetic Diagnosis, Genetic Screening), Product (Reagents, Instruments), by Technology (Next Generation Sequencing (NGS), Polymerase Chain Reaction (PCR), Fluorescent In-Situ Hybridization (FISH), and Region for 2024 to 2031

着床前遺伝子検査市場規模・シェア分析

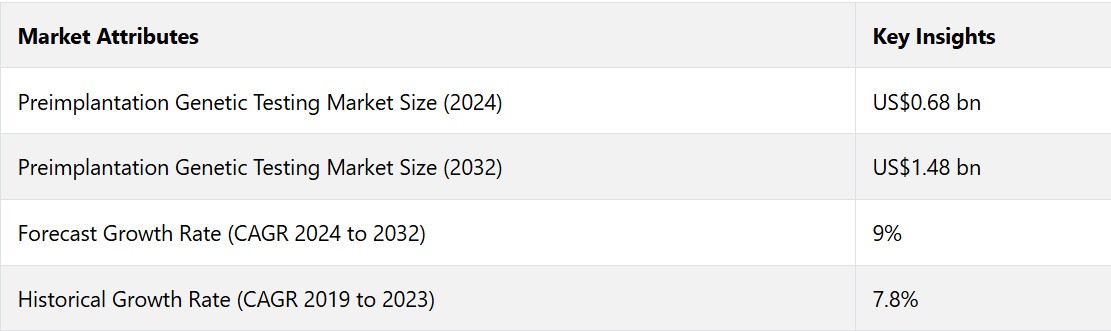

着床前遺伝子検査市場は、2024年に記録された6億8000万米ドルの価値から、2031年には14億8000万米ドルの評価額に達すると推定される。この市場は、2024年から2031年の予測期間に、年平均成長率(CAGR)9%を記録すると予測される。

市場の主なハイライト

- 不妊率の上昇と出産の遅れが市場の成長につながっている。

- 遺伝子検査技術におけるハイエンドの開発が市場を牽引している。

- 個別化医療と精密医療の統合が市場関係者に機会をもたらしている。

- 手順の種類別では、遺伝子診断が市場を支配しており、2024年には76%の大きな市場シェアを占めている。

- 北米は2024年に76%の市場シェアを占める地域市場のリーダーです。

- 製品タイプ別では、試薬タイプが2023年に50%の市場シェアを占めました。

- 着床前遺伝子検査市場は、遺伝性疾患に関する認識の高まりと不妊治療の進歩により拡大しています。

北米の着床前遺伝子検査市場は、医療費支出の増加により成長

2024年には、北米は引き続き収益面で市場をリードし、46%の市場シェアを占める。市場リーダーとしての地位を確立する。医療費の増加と人口規模の拡大が、この地域が優勢を占める理由である。

米国保健社会福祉省のデータによると、生殖補助医療(ART)の選択肢を提供する不妊治療クリニックは約500施設あります。マサチューセッツ州、コロンビア、ニュージャージーなどの州では、生殖補助医療による新生児の出生率が最も高くなっています。

社会経済状況が比較的低い国々でも健康な胚の重要性に対する認識が高まっているため、着床前遺伝子診断の有望な見通しが生まれると予想されます。

特定の遺伝子変異に対する遺伝子検査の認知度向上に伴い、遺伝子診断が注目を集める

手法別では、着床前遺伝子検査市場は遺伝子診断と遺伝子スクリーニングに区分される。このうち、遺伝子診断タイプが市場シェア76%で市場を支配している。

このセグメントの成長は、特定の遺伝子変異に対する遺伝子検査に対する医療従事者および消費者の認識が高まっていることが主な要因となっています。単一遺伝子疾患および転座の症例が増加していることに加え、次世代シーケンシング(NGS)技術の使用が成功していることが、この拡大を後押ししています。

PGDサービスでは、特定の遺伝子変異を検出するために胚の分析を行い、新生児におけるこれらの疾患の発生を減少させます。

試薬カテゴリーは優れた見通しが期待される

製品別では、着床前遺伝子検査市場は試薬と機器に区分されます。このうち試薬セグメントが市場を支配しており、51%の市場シェアを占めています。体外受精(IVF)手順における着床前遺伝子検査(PGT)の利用が増加しているため、試薬や消耗品のニーズが高まっています。

毎年、世界中で300万件以上の体外受精が行われ、70万件以上の体外受精による出産が成功しています。さらに、次世代シーケンシング、ポリメラーゼ連鎖反応、蛍光インサイチュハイブリダイゼーションなどの高度な検査技術の採用が増加していることから、この分野の拡大がさらに加速すると予想されています。

着床前遺伝子検査市場の紹介とトレンド分析

着床前遺伝子検査は、着床前遺伝子診断とも呼ばれ、子宮への着床前に体外受精によって培養された胚の遺伝子欠陥をスクリーニングするものです。

着床前遺伝子検査により、医療専門家は胚の遺伝子異常を検出し、健康な胚のみを子宮に意図的に移植することが可能になります。この検査により、母親が遺伝子構成が安定した子供を出産できる可能性が高まります。着床前遺伝子検査により、家族に多い遺伝性疾患を子供に引き継ぐ可能性を最小限に抑えることができます。

着床前処置には、母親または卵子提供者の卵子を採取し、それを実験室で受精させるという一連の作業が含まれます。受精後、卵子はさまざまな遺伝性疾患を検出するためのスクリーニング検査を受けます。 生存可能な胚は将来のために冷凍保存され、生存不可能な胚は廃棄されます。

健康な胚を移植する目的は、妊娠を成功させることである。着床前遺伝子検査には、子供の性別を選択できるという追加機能もある。しかし、現在の技術の利用には、数多くの倫理的問題が伴う。

性染色体遺伝性の疾患を持つ人々、単一遺伝子ドナー、染色体異常を持つ人々、妊娠を望む高齢の女性は、不妊治療の選択肢として、着床前遺伝子検査を選ぶケースが増えている。

これまでの成長と今後の見通し

着床前遺伝子検査の市場シェアは、遺伝子技術の進歩と遺伝性疾患に対する認識の高まりを背景に、2023年まで堅調な成長を遂げました。市場成長の主な要因としては、不妊率の上昇、体外受精(IVF)技術の進歩、健康な妊娠と赤ちゃんに対する需要の高まりなどが挙げられます。

次世代シーケンシング(NGS)や胚生検技術の向上といった技術的進歩により、PGTの精度と利用しやすさが向上し、市場の成長をさらに後押ししました。北米とヨーロッパが市場を支配しているのは、医療費が高額で、医療インフラが高度に発達しており、遺伝子検査の受容性が高まっているためです。

2024年以降も、PGT市場は上昇傾向を維持し、予想年間平均成長率(CAGR)は9%になると予想されています。CRISPRや拡張キャリヤスクリーニングなどの遺伝子スクリーニング技術の革新が市場拡大を牽引する可能性が高い。

個別化医療のトレンドと精密医療への推進がPGTの需要をさらに押し上げる見通しである。しかし、倫理的な懸念や規制上の課題が制約となる可能性がある。それでも、生殖医療の成果向上に向けた世界的な取り組みと遺伝子技術の継続的な進化が、PGT市場の持続的な成長を後押しする。

着床前遺伝子検査市場の成長要因

遺伝子技術の進歩

遺伝子技術の急速な進歩は、着床前遺伝子検査市場の大きな推進要因となっています。次世代シーケンシング(NGS)やCRISPRなどの技術は、この分野に革命をもたらし、より正確で効率的かつ包括的な遺伝子スクリーニングを可能にしました。

特にNGSは、複数の遺伝子を同時に分析することができ、遺伝子検査にかかる時間とコストを削減します。これらの進歩により、胚の遺伝子異常の検出精度が向上し、体外受精(IVF)の成功率が全体的に高まります。

非侵襲的な検査方法が継続的に開発されているため、PGTは将来の親にとってより身近で受け入れやすいものとなっています。これらの技術がさらに洗練され、広く採用されるにつれ、より健康な妊娠と遺伝性疾患の予防への要望を背景に、PGTの需要は拡大すると予想されます。

不妊率の上昇と出産の遅延

不妊症の発生率の増加と出産年齢の高齢化傾向は、着床前遺伝子検査市場の成長を促す主な要因です。ストレス、不健康な食生活、環境汚染などの現代的なライフスタイル要因が、世界的な不妊症の増加につながっています。

キャリアや個人的な希望により、晩婚を選ぶカップルが増えています。高齢出産は、胚の染色体異常のリスクが高いことと関連しており、PGTは高齢の妊娠希望者にとって不可欠なツールとなっています。

PGTは、遺伝的に健康な胚の選択を可能にすることで、妊娠の成功の可能性を高め、遺伝性疾患のリスクを低減します。生殖補助医療(ART)に対する認識と受容が高まるにつれ、妊娠の健康と生存可能性を確保したいと願うカップルが増え、PGTの需要がさらに高まっています。

受容と認識の高まり

遺伝子検査に対する認識と受容の拡大は、PGT市場の大きな推進要因となっています。遺伝子スクリーニングの利点についてより多くの人々が知るようになると、PGTに対する需要が高まります。

医療提供者の啓発活動、遺伝カウンセリングの進歩、遺伝性疾患に関するメディア報道の増加などが、こうした認識の拡大に貢献しています。さらに、遺伝子検査や生殖補助医療に対する偏見が徐々に薄れ、より広く受け入れられるようになってきています。

健康な妊娠を確実にし、遺伝性疾患の遺伝リスクを低減するために、PGTに投資するカップルが増えています。また、保険会社もPGTを補償することによる長期的な利益を認識し始めており、これが市場の成長をさらに後押ししています。

市場の成長を妨げる要因

高額な費用とアクセスの制限

着床前遺伝子検査市場の主な阻害要因のひとつは、その高額な費用です。 PGTには高度な技術と専門的スキルが必要であるため、多くのカップルにとっては高額な選択肢となります。 この経済的な障壁は、医療インフラや保険適用が限られている発展途上国では特に大きな問題となります。

PGTの利用は、主に高所得者層や充実した医療制度のある地域など、人口の比較的少数派に限られています。さらに、PGTに対する保険適用が限定的であることも、この問題をさらに深刻化させています。自費負担が可能な人々のみに利用が限定されることで、市場の成長の可能性が制限されています。

倫理的および法的懸念

倫理的および法的懸念は、PGT市場の成長を妨げるもう一つの大きな要因となっています。遺伝子スクリーニングに基づいて胚を選択するプロセスは、優生学、デザイナーベビー、遺伝子差別の可能性など、複雑な倫理的問題を提起します。こうした懸念は、一般の人々の不安や反対につながり、PGTの全体的な受容と採用に影響を及ぼす可能性があります。

規制環境は国によって大きく異なり、遺伝子検査の特定の側面に対して厳しい規制や全面的な禁止を課している国もあります。PGT市場で事業を展開する企業にとって、こうした法的枠組みの運用は困難であり、事業の拡大やイノベーションの実現を妨げる可能性があります。

現在も続く倫理上の議論や規制の不透明性は、PGTの潜在的なメリットの実現を妨げる慎重な市場環境を生み出しています。

市場におけるメーカーの今後の機会

個別化医療と精密医療の統合

個別化医療と精密医療の統合は、着床前遺伝子検査(PGT)市場にとって大きな機会をもたらします。個別化医療は、患者一人一人の特性に合わせた医療の提供を目指しています。特定の遺伝性疾患のない胚を選択できるPGTは、このパラダイムにシームレスに適合します。

医療業界がますます個別化アプローチへとシフトするにつれ、PGTの需要も増加すると予想されます。この傾向は、疾患の遺伝的基礎をより深く理解することを可能にするゲノム学の進歩によって推進されています。

個別化医療では、遺伝情報を用いて個人の特定の疾患に対する罹患しやすさを予測し、治療計画をカスタマイズし、健康状態を改善することができます。

PGTはこれらの利点を生殖プロセスにまで拡大し、将来の親が健康な妊娠につながる可能性が最も高い胚を選択し、遺伝性疾患のリスクを低減することを可能にします。

パーソナライズされたヘルスケアソリューションに対する消費者の関心の高まりは、PGTの革新を支える市場環境を育んでいます。遺伝子検査や生殖医療を専門とする企業は、高度で利用しやすいPGT技術の開発に向けた研究開発に投資しています。

遺伝子解析における人工知能と機械学習の統合は、PGTの精度と効率性をさらに高め、PGTを希望する両親にとって魅力的な選択肢となっています。医療提供者と消費者が個別化医療の価値をますます認識するにつれ、PGT市場は大きな利益を得ることになります。

精密医療の原則に沿ったオーダーメイドの生殖ソリューションを提供することで、PGTは、現代の医療の進化するニーズと期待に応える範囲と影響力を拡大することができます。この統合は、次世代により良い健康成果をもたらすPGT市場の成長と革新にとって、大きな機会となるでしょう。

着床前遺伝子検査市場の競合状況分析

この市場は、市場での存在感を高めるために革新を追求する主要企業間の熾烈な競争によって特徴づけられます。主要企業には、遺伝子検査の幅広いポートフォリオと強力な研究開発能力によって市場を独占するIllumina, Thermo Fisher Scientific, Agilent Technologies, PerkinElmerなどが含まれます。

CooperSurgicalやNateraなどの新興企業も、新規技術と戦略的提携により大きな進歩を遂げています。また、頻繁な合併や買収、体外受精クリニックとの提携、遺伝子配列技術の継続的な進歩も、競争の状況を特徴づけています。

着床前遺伝子検査市場における最近の動向

- 2024年1月、Orchid Healthが、着床前胚の標的疾患のゲノム配列決定のための初の商業的に利用可能なソリューションを発表。

- 2023年7月、Thermo Fisher Scientific Inc.は、着床前遺伝子検査(PGT-A)用に特別に開発された2つの新しい次世代シーケンシング(NGS)研究機器を発表しました。体外受精(IVF)および卵細胞質内精子注入法(ICSI)の操作での使用を明確に目的として設計されています。

市場区分

手法別

- 遺伝子診断

- 遺伝子スクリーニング

製品別

- 試薬

- 機器

技術別

- 次世代シーケンシング(NGS

- ポリメラーゼ連鎖反応(PCR

- 蛍光インサイチュハイブリダイゼーション(FISH

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年と2031年の世界的な着床前遺伝子検査市場の概観

1.2. 2024年から2031年の市場機会評価、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 疫学 – 疾患の有病率と発生率

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 着床前遺伝子検査の世界市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)分析および予測

4.2.1. 市場規模(10億米ドル)分析(2018年~2022年)

4.2.2. 現在の市場規模(10億米ドル)の分析と予測、2023年~2031年

4.3. グローバル着床前遺伝子検査市場の見通し:検査タイプ別

4.3.1. はじめに / 主な調査結果

4.3.2. 検査タイプ別の市場規模(10億米ドル)の推移、2018年~2022年

4.3.3. 検査の種類別、2023年~2031年の市場規模(単位:10億米ドル)の分析と予測

4.3.3.1. 診断

4.3.3.2. スクリーニング

4.4. 市場の魅力分析:検査の種類

4.5. 遺伝子検査の世界市場の見通し:技術

4.5.1. はじめに / 主な調査結果

4.5.2. 技術別、2018年から2022年の市場規模(単位:10億米ドル)の推移

4.5.3. 技術別、2023年から2031年の市場規模(単位:10億米ドル)の推移と予測

4.5.3.1. CGHベース

4.5.3.2. FISHベース

4.5.3.3. NGSベース

4.5.3.4. SNPベース

4.5.3.5. PCRベース

4.6. 市場魅力度分析:技術

4.7. グローバル着床前遺伝子検査市場の見通し:エンドユーザー

4.7.1. はじめに / 主な調査結果

4.7.2. エンドユーザー別、2018年~2022年の市場規模(単位:十億米ドル)の推移

4.7.3. エンドユーザー別、2023年~2031年の市場規模(単位:十億米ドル)の推移および予測

4.7.3.1. 感染症

4.7.3.2. 神経疾患

4.7.3.3. 自己免疫疾患

4.7.3.4. 腫瘍学

4.7.3.5. その他

4.8. 市場魅力度分析:エンドユーザー

5. グローバル着床前遺伝子検査市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(単位:10億米ドル)の推移、2018年~2022年

5.3. 地域別、現在の市場規模(US$ Bn)分析および予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米着床前遺伝子検査市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 市場別、2018~2022年の歴史的市場規模(10億米ドル)分析

6.2.1. 国別

6.2.2. 検査の種類別

6.2.3. 技術別

6.2.4. エンドユーザー別

6.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 検査の種類別:現在の市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

6.4.1. 診断

6.4.2. スクリーニング

6.5. 技術別:現在の市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

6.5.1. CGHベース

6.5.2. FISHベース

6.5.3. NGSベース

6.5.4. SNPベース

6.5.5. PCRベース

6.6. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2023年~2031年

6.6.1. 病院

6.6.2. 診断ラボ

6.6.3. 研究機関および学術機関

6.6.4. 専門クリニック

6.6.5. その他

6.7. 市場の魅力分析

7. ヨーロッパの着床前遺伝子検査市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2018年から2022年の市場規模(単位:10億米ドル)の分析

7.2.1. 国別

7.2.2. 検査タイプ別

7.2.3. 技術別

7.2.4. エンドユーザー別

7.3. 各国別 2023年~2031年の現在の市場規模(10億米ドル)の分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他のヨーロッパ

7.4. 市場規模(US$ Bn)の分析と予測、検査タイプ別、2023年~2031年

7.4.1. 診断

7.4.2. スクリーニング

7.5. 市場規模(US$ Bn)の分析と予測、技術別、2023年~2031年

7.5.1. CGHベース

7.5.2. FISHベース

7.5.3. NGSベース

7.5.4. SNPベース

7.5.5. PCRベース

7.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2023年~2031年

7.6.1. 病院

7.6.2. 診断ラボ

7.6.3. 研究・学術機関

7.6.4. 専門クリニック

7.6.5. その他

7.7. 市場魅力度分析

8. 東アジア着床前遺伝子検査市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2018年から2022年の市場規模(単位:十億米ドル)の分析

8.2.1. 国別

8.2.2. テストタイプ別

8.2.3. 技術別

8.2.4. エンドユーザー別

8.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(10億米ドル)の分析と予測、テストの種類別、2023年~2031年

8.4.1. 診断

8.4.2. スクリーニング

8.5. 技術別:現在の市場規模(US$ Bn)分析および予測、2023年~2031年

8.5.1. CGHベース

8.5.2. FISHベース

8.5.3. NGSベース

8.5.4. SNPベース

8.5.5. PCRベース

8.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

8.6.1. 病院

8.6.2. 診断ラボ

8.6.3. 研究・学術機関

8.6.4. 専門クリニック

8.6.5. その他

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの着床前遺伝子検査市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2022年の実績に基づく市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. 検査タイプ別

9.2.3. 技術別

9.2.4. エンドユーザー別

9.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他

9.4. 市場規模(US$ Bn)分析および予測、検査タイプ別、2023年~2031年

9.4.1. 診断

9.4.2. スクリーニング

9.5. 技術別:市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

9.5.1. CGHベース

9.5.2. FISHベース

9.5.3. NGSベース

9.5.4. SNPベース

9.5.5. PCRベース

9.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

9.6.1. 病院

9.6.2. 診断ラボ

9.6.3. 研究・学術機関

9.6.4. 専門クリニック

9.6.5. その他

9.7. 市場の魅力分析

10. ラテンアメリカ着床前遺伝子検査市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主要ハイライト

10.2. 市場別、2018~2022年の歴史的市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 検査タイプ別

10.2.3. 技術別

10.2.4. エンドユーザー別

10.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米

10.4. 市場規模(US$ Bn)の現状分析と予測、検査タイプ別、2023年~2031年

10.4.1. 診断

10.4.2. スクリーニング

10.5. 技術別:現在の市場規模(US$ Bn)分析と予測、2023年~2031年

10.5.1. CGHベース

10.5.2. FISHベース

10.5.3. NGSベース

10.5.4. SNPベース

10.5.5. PCRベース

10.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

10.6.1. 病院

10.6.2. 診断ラボ

10.6.3. 研究・学術機関

10.6.4. 専門クリニック

10.6.5. その他

10.7. 市場の魅力分析

11. 中東およびアフリカの着床前遺伝子検査市場の見通し:歴史(2018年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 市場別、2018年~2022年の歴史的市場規模(10億米ドル)分析

11.2.1. 国別

11.2.2. 検査タイプ別

11.2.3. 技術別

11.2.4. エンドユーザー別

11.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 検査タイプ別、2023年から2031年の市場規模(十億米ドル)の分析と予測

11.4.1. 診断

11.4.2. スクリーニング

11.5. 技術別現在の市場規模(US$ Bn)分析と予測、2023年~2031年

11.5.1. CGHベース

11.5.2. FISHベース

11.5.3. NGSベース

11.5.4. SNPベース

11.5.5. PCRベース

11.6. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

11.6.1. 病院

11.6.2. 診断ラボ

11.6.3. 研究機関および学術機関

11.6.4. 専門クリニック

11.6.5. その他

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合状況マッピング

12.2.2. 競合ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***