世界のプリペイドカード市場(2025年~2033年):製品タイプ別、機能別、用途別、地域別

| 本レポートは、プリペイドカード市場に関する詳細な分析を提供しております。以下に主要なポイントを要約いたします。 エグゼクティブサマリーでは、プリペイドカード市場の現状と将来の見通しについて概観されています。調査の範囲とセグメンテーションでは、地域別や用途別に市場を分類し、各セグメントの特徴を明確にしています。 市場機会の評価では、プリペイドカードが成長する要因や新たなビジネスモデルの導入について言及されており、特にデジタル決済の普及が市場拡大に寄与していることが強調されています。市場動向では、消費者の購買行動の変化やテクノロジーの進化が市場に与える影響について分析されています。 市場の評価においては、各地域におけるプリペイドカードの導入状況や成長率が示され、規制の枠組みでは、各国の法規制が市場に与える影響について詳述されています。ESGの動向では、環境・社会・ガバナンスの観点からプリペイドカード市場の持続可能性について議論されています。 世界のプリペイドカード市場規模分析では、地域ごとの売上高や成長率が示され、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカにおける市場分析がそれぞれ行われています。各地域の市場動向、主要プレイヤー、競争環境についての詳細な情報も含まれています。 競合情勢では、主要な市場プレイヤーの戦略や競争力を評価し、各社の強みや弱みを分析しています。市場プレイヤーの評価においては、企業の市場シェアや成長戦略が取り上げられています。 調査方法では、本レポートの作成に用いたデータ収集手法や分析手法について説明されています。付録には、関連する追加情報や資料が含まれています。免責事項では、本レポートの情報の正確性や利用に関する責任について明記されています。 このように、本レポートはプリペイドカード市場の包括的な理解を助けるために、詳細なデータと洞察を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

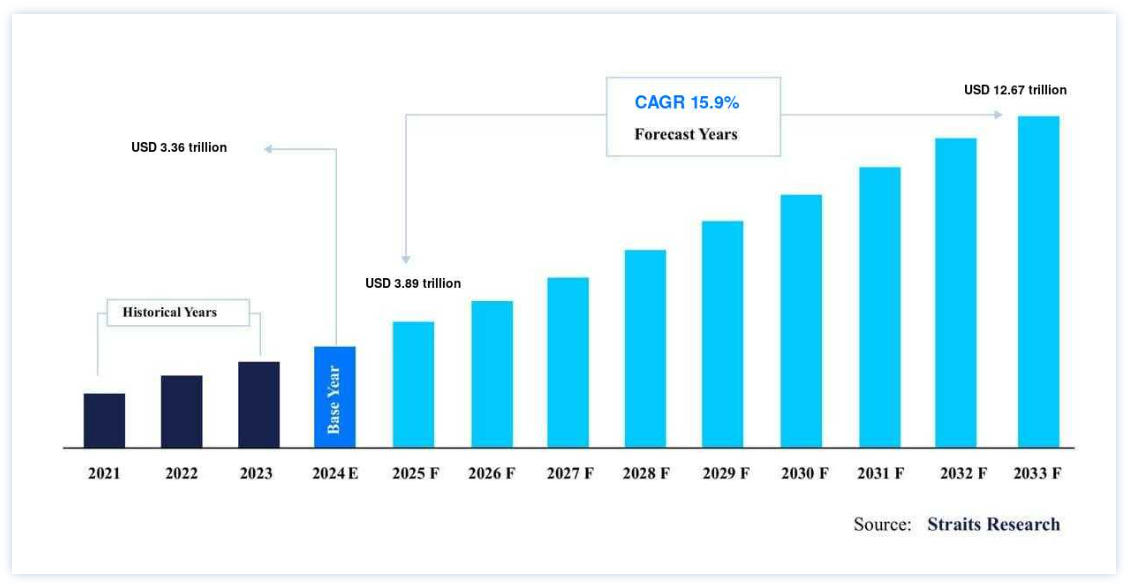

世界のプリペイドカード市場規模は、2024年には3兆3600億米ドルと評価され、2025年には3兆8900億米ドル、2033年には12兆6700億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は15.9%で成長すると見込まれています。プリペイドカードは、従来の銀行取引のない個人にも金融サービスへのアクセスを提供する、金融包摂のためのツールとして機能します。政府や金融機関は、銀行口座を持たない人々や銀行サービスが十分に行き届いていない人々にもプリペイドカードを普及させることで市場の成長を促進しています。

プリペイドカードは、通常の銀行カードに代わるもので、利用者はカードに保存された金額まで利用することができる。 これはデビットカードに匹敵し、買い物をしたり、オンラインで請求書を支払ったり、ガソリン代を支払ったり、買い物をしたり、お店で支払うのと同じように定期的な支払いをするなど、同じことに使うことができる。 これらのプリペイド・カードはGPR(General-Purpose Reloadable Card)の一種であり、銀行口座を持つ要件を満たさない、あるいは口座維持に伴う費用を支払えない個人に与えられる。 クローズド・ループとオープン・ループの両方のネットワークで、これらのカードは機能する。 革新的な支払い方法が利用できるようになったため、現代の環境では、現金ではなくカードで取引を行うケースが増えている。 このような決済オプションは、従来の銀行口座に取って代わり、資金管理に新たなアプローチを提供している。

プリペイドカードは当初、銀行口座を持たない人々や銀行口座を持たない人々にアピールすることを目的としていたが、銀行口座を持つ人々の関心も集めている。 プリペイドカードは、小売店や企業、その他のビジネスに革命的なインパクトを与えた。 顧客は、事前に入金した金額を上限として利用できるものの、カードの利用制限内で簡単に買い物ができるようになった。 今後の市場成長は、新しいプリペイドカード関連アプリ、様々な取引に利用できるプリペイドカードに対する消費者の認知度の向上、海外旅行時のプリペイドカード利用の増加によって後押しされると予想される。 プリペイドカードの手数料にはさまざまな形態があり、クレジットカードやデビットカードに比べてセキュリティ機能が不足していることが、市場成長の大きな阻害要因となっている。

プリペイドカード市場の成長要因

現金代替への需要とインターネット利用者の増加

多くの調査によると、従来の現金ベースの口座よりもリターンの高い低リスクの投資を求めているため、アドバイザーは顧客のキャッシュレス取引に対する要望が高まっていることを目の当たりにしている。 これらのプリペイドカードは、カード残高までしか買い物ができないため、使い過ぎの可能性を減らすことができる。 プリペイドカードは、銀行口座振替、口座振込、現金など、さまざまな方法でさまざまなプラットフォームを通じて、オンラインでも対面でも入金できるため、多くの用途に不可欠な代替手段となっている。

企業も同様に、通常の活動を処理するための革新的な通貨代替に集中している。 カード発行会社はシンプルな決済方法を提供している。 例えば、VA Tech Ventures社は、管理者がモバイルまたはウェブ・インターフェイスを使って遠隔管理できる新しい法人支出カード「Happay」を作った。 雇用主はこのカードを使って、限度額の設定、カードへの入金、経費の追跡、経費の承認などをリアルタイムで行うことができる。 これらすべての理由が、プリペイドカード市場の拡大を促すと予想される。 eコマース業界の爆発的な成長により、顧客は硬貨をポケットに保管する代わりにプラスチックマネーを使わざるを得なくなった。

複数の機関の情報によると、世界的なクレジットカード離れに大きな影響を与えているのは若い世代だという。 例えば、ドバイの決済分野では、オンライン・ショッピング、旅行、贈答などのために、多くの顧客がクレジットカードの使用をやめ、「プリペイド・デビット・カード」と呼ばれる新しい決済方法を選択し、大きな変化が起きている。 これらのカードはクレジットカードやデビットカードの代わりとして利用でき、銀行口座を持たない顧客にとっても便利である。 その結果、プリペイドカードは今後も電子決済分野を支配し続けると予想される。

抑制要因

不十分な標準化

利用停止手数料や口座閉鎖手数料などのプリペイドカード手数料は、プリペイド・セグメント内のすべての商品・サービスに一律に適用されているわけではない。 このような理由から、顧客が市場で入手可能なあらゆる選択肢の中から最良のプリペイド商品を選択したり、探し出したりすることは非常に困難である。 消費者金融保護局(CFPB)は、機能の標準化を促進するため、いくつかの新しい規則や指令を採択した。 さらに、これらの規制はまだ初期段階であるため、完全に実施されるまでには時間がかかるだろう。

市場機会

銀行口座を持たない人々

低所得世帯、教育水準の低い世帯、若年世帯など、数多くのグループが銀行口座を持たず、銀行口座を持たない割合が高い。 FDIC(連邦預金保険公社)の報告によると、2018年にはアメリカ人家庭の6.5%が銀行口座を持たず、つまりまだ840万世帯のアメリカ人家庭が銀行口座を持たずに経済活動を行っていることになる。 プリペイドカードは、信頼性が高く、手頃な価格で、金融取引のニーズを満たす可能性のある必要な銀行代替手段であるため、一般的にそのようなグループの選択肢となっている。

例えば、2017年、LACではメキシコからのプリペイドカードが37%増加し、典型的な取引件数が58%増加するという驚くべき結果となった。 この支出パターンは、プリペイド商品が多くのグループにとって日常生活の一部となり、消費者がさまざまなプリペイドカードの可能性を喜んで検討していることを示す紛れもない兆候のひとつである。 その結果、銀行口座を持たない人々の間でプリペイドカードの利用が拡大し、市場のプレーヤーにとって魅力的な展望が生まれると予想される。

地域分析

プリペイドカード市場をリードするのは北米とアジア太平洋地域

北米は、CAGR 13.8%で拡大しながら、おそらく地域市場を主導する。 北米におけるプリペイドカード産業の拡大に影響を与える主な変数には、膨大な銀行口座を持たない/サービスを受けていない人口、旅行カードに対する需要の高まり、巨大なクローズドループ市場、ビジネスおよび政府プログラム向けの発展した市場、プリペイドカード利用の増加などがある。 この地域には約250億人の銀行口座を持たない人々がおり、プリペイドカードの主要市場を構成している。 さらに、米国だけで世界のプリペイドカード業界の半分以上を占めている。 また、デジタル化の進展、クラウドバンキング、モバイルバンキングの改善により、業界の上昇が見込まれている。

さらに、電子商取引分野の成長とインターネット・ユーザーの増加、カードの認知度、アクセスのしやすさ、利用の簡便さなどが、すべて市場に貢献している。 米国では銀行口座を持たない人口が多いことが、プリペイドカードの市場拡大の主な要因となっている。 例えば、2018年9月1日、アメリカン・エキスプレスとウォルマートは共同で、モバイルアプリと連動でき、最低残高要件がないプリペイドカード「ブルーバードカード」を発売した。 手数料が安いため、当座預金口座の代替に最適である。 電子商取引分野の拡大も、市場参加者に新たな成長の可能性をもたらしている。

アジア太平洋地域は3兆1,710億米ドルを保有し、CAGR 17.85%で成長すると推定される。 アジア太平洋地域は、オーストラリア、中国、インド、日本で広く使用されているため、プリペイドカード市場の大部分を占めている。 日本では、空港、自動販売機、高速サービスステーション、公共交通機関など、いくつかの場所でプリペイドカードがマイクロペイメントに使用されている。 さらに、インドにおけるプリペイドの拡大は、銀行口座を持たない人口が、自分なりの方法でお金を使うことを好むためである。 中国でもプリペイドカードはギフトやスタッフの特典として頻繁に利用されている。 アジア太平洋地域には銀行口座を持たない人口がかなり存在し、多数の企業がいまだに現金で業務を行っている。

しかし、アジア太平洋地域の農村部におけるインターネット利用の増加は、市場拡大のための有益な見通しを示している。 インドの郵便局の90%は農村部にあるため、同国の郵政省はプリペイドカードの導入を目指している。 さらに、政府はプリペイドカードによる賃金や社会保障給付の支給を開始しており、市場拡大の可能性が広がると期待されている。

セグメント別分析

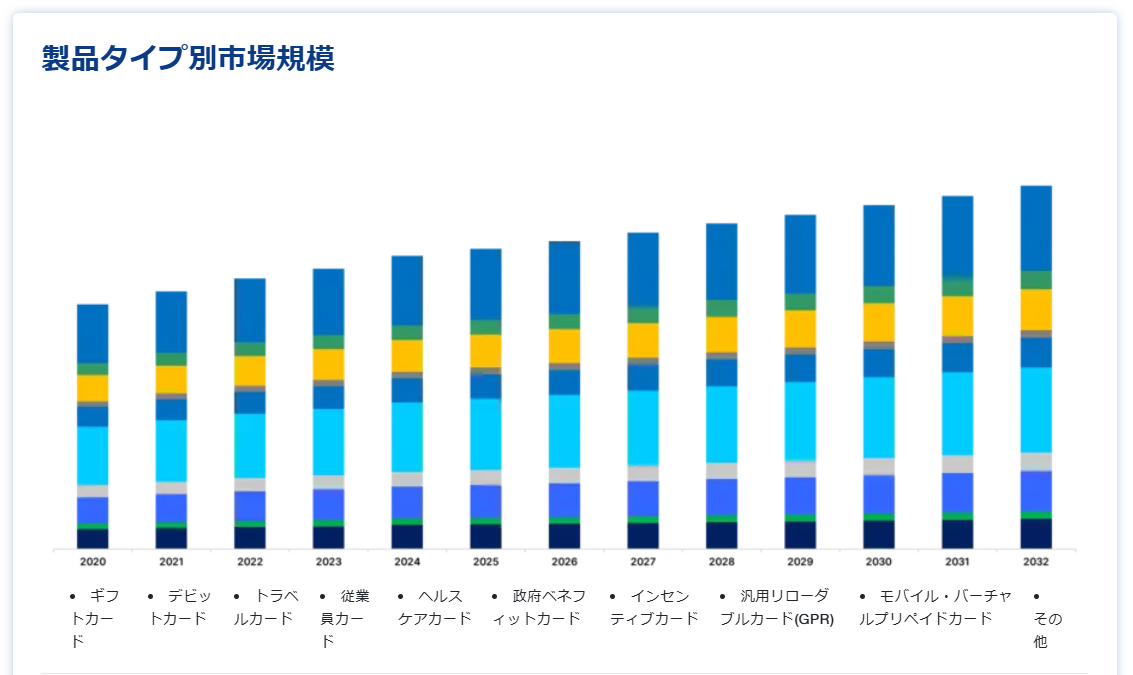

製品タイプ別

クローズドループカード部門が最大の売上シェアを占め、CAGR 14.87%で成長すると推定される。 クローズドループ型プリペイドカードは、発行会社が提供する特定の商品やサービスの代金があらかじめ入金されており、1つの小売店でのみ使用できる。 クローズド・ループ・プリペイドカード・ビジネスの原動力となっているのは、詐欺リスクの低さ、利用しやすさ、手頃な金利などである。 これらのカードは、処理を簡単にし、リーズナブルな価格を実現している。 クローズド・ループ・プリペイド・カードの発行者は、消費者に様々な特典を与えることができる。 クローズド・ループ型プリペイド・カードの市場は、これらのカードが提供する特典により拡大している。

オープン・ループ・カード部門は第2位のシェアを占めるだろう。 典型的なオープンループプリペイドカードは、顧客が店頭で買い物をする際に使用するものである。 複数の用途に使えるプリペイドカードは、デビットカードやクレジットカード、その他の電子決済手段を利用できない消費者の間で人気が高まっている。 これらのプリペイドカードはまた、旅行者が両替やカード間の即時送金を容易にするための短期的な支払い方法としても利用されている。

用途別

汎用のリローダブルカード部門がおそらく最大の市場シェアを占め、CAGR 14.3%で成長する。 汎用リローダブル・プリペイド・カードとして知られる種類のプリペイド・カードは、銀行口座にリンクされたデビット・カードとして使用できるが、銀行とは無関係である。 クレジットカードやデビットカードを利用する顧客と同じ快適さと設備を提供し、個人識別番号(PIN)を採用することで詐欺や間違いを防止する。 流動性の低下により、電子決済は金融業界にパラダイム変化をもたらした。 このトレンドにより、汎用リローダブルカード(GPR)を含むいくつかのプリペイドカードが、現金管理用として人気を集めている。

ギフトカード部門は第2位のシェアを占めるだろう。 ギフト・カードとは、有効期限が設定されたプリペイド式の磁気ストライプ・カードで、リロードはできない。 どの加盟店のPOS端末でも使用できるため、プリペイドカードは贈り物としてよく贈られる。 これらのギフトカードは、特別な日のためにパーソナライズすることもできる。 多くの銀行やお店が、個人的なメッセージを印刷し、カスタマイズしたギフトカードを提供している。

エンドユーザー別

小売店部門がおそらく最大のシェアを占め、CAGR 12.9%で成長するだろう。 オンライン活動の活発化と、請求書支払いやショッピングのためのインターネット利用の増加が、プリペイドカードのようなオンライン決済手段を後押ししている。 北米や欧州では若者の購買力が高まっており、小売店でのプリペイドカードの普及が進んでいる。 プリペイドカードは、リスク管理、セキュリティの強化、柔軟性、迅速な流動性、処理コストの削減といった点で効率性が向上しているため、小売の現場でますます利用されるようになっている。

政府部門が第2位のシェアを占める。 電子取引のスピード、開放性、アクセシビリティの高さから、各国政府は電子決済の利点を最大限に生かし、個人への支払いに紙小切手の使用を減らすことを目指している。 世界的に、政府は紙の小切手の使用を制限し、直接支払いに代わる方法を検討することに注力している。 いくつかの政府機関では、口座振込のための電子決済の利用を拡大している。

プリペイドカード市場のセグメンテーション

製品タイプ別(2021-2033)

ギフトカード

デビットカード

トラベルカード

従業員カード

ヘルスケアカード

政府ベネフィットカード

インセンティブカード

汎用リローダブルカード(GPR)

モバイル・バーチャルプリペイドカード

その他

機能別(2021年~2033年)

クローズド・ループ・カード

オープンループカード

用途別(2021~2033年)

コンシューマー

ビジネス

エンドユーザー別 (2021-2033)

小売

企業機関

政府機関

金融機関

ホスピタリティ&トラベル

ヘルスケア

教育

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のプリペイドカード市場規模分析

9. 北米のプリペイドカード市場分析

10. ヨーロッパのプリペイドカード市場分析

11. APACのプリペイドカード市場分析

12. 中東・アフリカのプリペイドカード市場分析

13. ラタムのプリペイドカード市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***