プロフェッショナルサービスロボットの世界市場:フォームファクタ別(陸上用、水上用、ウェアラブルロボット)、用途別、地域別予測2024~2034年

| 本報告書は、特定の市場に関する詳細な分析を提供しており、以下の内容が含まれています。 まず、世界市場の展望では、需要と供給の動向について説明されており、技術の進歩が市場に与える影響や今後の見通しが示されています。需要サイドでは、消費者のニーズの変化や市場の成長要因が挙げられ、供給サイドでは、主要なプレイヤーや供給チェーンの構造が分析されています。 次に、市場概要として、対象とする市場の定義やカバレッジが示され、全体の構造や範囲について詳述されています。 市場の背景では、ダイナミクスやトレンド、機会について分析され、楽観的、保守的、及び現実的なシナリオに基づく需要予測が行われています。特に、製品ライフサイクルやサプライチェーンの詳細な分析が行われ、バリューチェーンや投資可能性についても触れられています。 市場分析においては、2019年から2023年までの過去のデータと、2024年から2034年にかけての予測が行われ、特にフォームファクターや用途別に細かく分析されています。また、地域別の市場分析も行われ、各地域の市場規模や成長トレンドが示されています。 競争分析では、主要な競合企業の戦略や市場シェアが詳細に分析されており、企業ごとの製品ポートフォリオや収益性についても触れられています。特に、各企業のマーケティング戦略やチャネル戦略についても詳細に述べられています。 最後に、調査方法や前提条件、用語集がまとめられており、調査の信頼性を高めています。全体として、本報告書は市場の全体像を把握するための貴重な情報源であり、投資やビジネス戦略の策定に役立つ内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

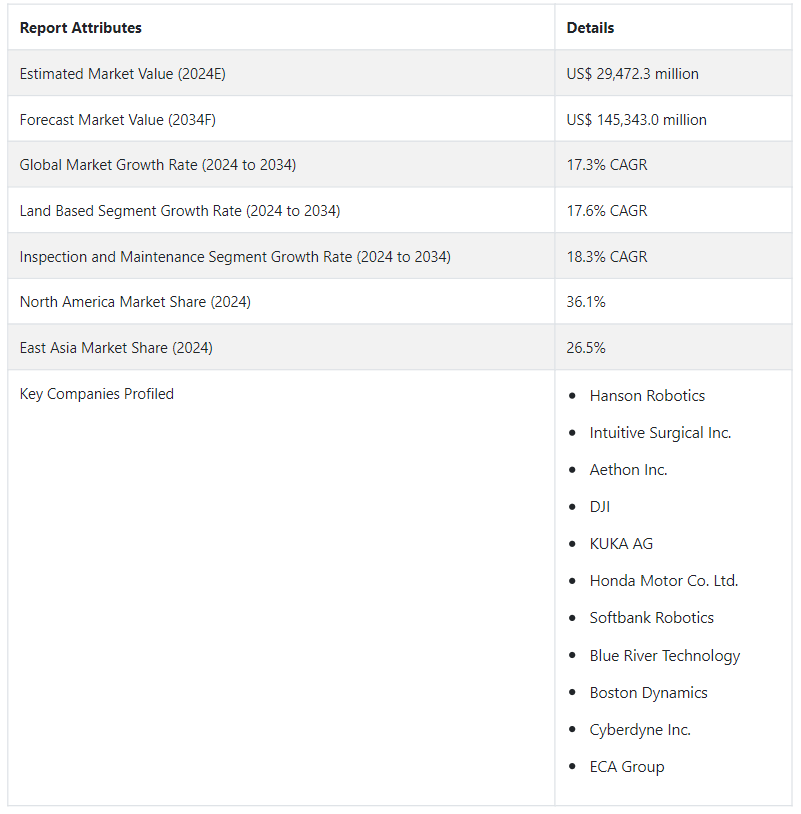

世界のプロフェッショナルサービスロボット市場 は、2024年に294億7230万USドルの規模に達すると予測される。 予測期間である2024年から2034年にかけて、市場シェアは年平均成長率17.3%で拡大すると予想される。 2034年までに、市場規模は1,453 億4,300 万USドルと目覚ましい成長を遂げると予想されている。

主な市場成長促進要因

プロフェッショナルサービスロボットは、他の多くのオートメーションと同様に、エンドユーザーに生産性の向上を提供する。 プロフェッショナル・サービス・ロボットは、以前は自動化が困難であった作業を簡単に行うことができるようになった。 これらのロボットのネットワーク接続性は、継続的な生産性向上をサポートする包括的なデータを取得することを可能にします。

手作業と比較すると、プロフェッショナル・サービス・ロボットは稼働時間、スピード、一貫性がはるかに高く、その結果、効率が大幅に向上します。 様々なアプリケーションの安全性を高め、危険な作業や負担のかかる作業を自動化します。

ロボット工学分野で急速に拡大しているプロフェッショナル・サービス・ロボットは、産業用ロボットでは決してできないような仕事を自動化し、人間の労働者をより認知的な負荷の高い仕事に集中させることができる。

プロフェッショナル・サービス・ロボットの市場は、多くの分野における自動化ニーズの高まり、人工知能やセンサー技術の進歩、コスト効率の優位性、職場の安全性の重視といった要因に後押しされている。 これらの要素は、製造、出荷、ヘルスケアなどの仕事へのロボットの使用を促進し、市場を拡大している。

世界のプロフェッショナルサービスロボット市場の成長要因は?

「センサー技術とともに人工知能が世界市場に新たな進歩をもたらす」。

プロフェッショナルサービスロボット 市場の成長は、センサーと人工知能技術の継続的な開発によって牽引されています。 これらの分野における進歩は、業務用ロボットに比類ない能力を与え、複雑な作業の実行や刻々と変化する環境への適応を可能にする。 より優れたAIアルゴリズムが意思決定を容易にし、高度なセンサーが正確なナビゲーションと環境との相互作用を容易にする。

プロフェッショナル・サービス・ロボットは、技術開発により適応性と効率性が向上しており、カスタマーサービスからヘルスケアまで、使用できるプロフェッショナル・アプリケーションの幅を広げている。

「さまざまな産業からの自動化需要が、これらのロボットの生産プロセスをエスカレートさせている」。

プロフェッショナル・サービス・ロボットの市場は、さまざまな業界における自動化のニーズの高まりにより、急速に拡大しています。 企業は、生産性と業務効率を向上させる手段として、さまざまな業務における手作業を減らすためにロボットを使用する変化に気づいている。 この傾向は、効率的なオペレーションがリソースの活用を最大化するだけでなく、大幅なコスト削減にもつながる製造業や物流などの業界で特に顕著だ。

プロフェッショナル・サービス・ロボットの統合は、ミスを減らし、正確で一貫性のあるタスク・パフォーマンスを保証することによって、全体的なアウトプットの質を向上させる。 この傾向は、競争が激化するグローバル市場において、自動化は生産性を向上させるだけでなく、より強固で適応性の高い業務フレームワークを育成するという理解によって支えられている。

プロフェッショナル・サービス・ロボット市場の成長を阻む主な障害とは?

「これらのロボットの高い初期費用と手頃な価格が、企業にとって大きな懸念となっている」。

プロフェッショナル・サービス・ロボットの業界が直面している大きな課題の1つは、高度なロボット・システムの購入と導入に多額の初期費用がかかることです。 特に中小企業にとっては、新技術がどの程度手頃な価格で導入できるかが心配で、企業は躊躇するかもしれない。 現在の業務にロボットを組み込むのは複雑で、大規模な再構成やスタッフの訓練が必要になるため、さらに困難が伴う。

また、雇用の喪失や、ロボット機器の操作・保守を行う有資格者の必要性への懸念も、躊躇に影響している。 特に医療業界では、倫理的・規制的な懸念による障害もある。 これらの障害を乗り越えるためには、コスト問題を解決し、統合手順を合理化し、受容的な規制環境を作り出すための協調的な取り組みが必要である。

競争の激しいプロフェッショナル・サービス・ロボット市場で、新興企業はどのように差別化を図るか?

「これらのロボットの高い初期費用と手頃な価格は、企業にとって大きな懸念事項である」。

新興企業は競争上の優位性を獲得するため、世界のプロフェッショナル・サービス・ロボット市場でイノベーションと俊敏性を戦略的に活用している。 拡張性と柔軟性を向上させるため、多くの企業が手頃な価格のソリューションの開発、オープンソースプラットフォームの活用、モジュール設計の導入に注力している。 これらの企業は、より高性能で柔軟なロボットを製造するため、センサー、AI、機械学習技術の開発に重点を置いている。

老舗の業界大手との戦略的パートナーシップや合弁事業を通じて、起業家は市場に関する見識やリソース、流通チャネルを利用することができる。 ロボットに関連する倫理的・法的問題の解決に注力することで、責任あるコンプライアンス遵守の技術展開が保証され、利害関係者と消費者の信頼が高まる。 一般的に、新しい技術やチームワーク技術の採用に対する新興企業の柔軟なアプローチは、急速に進化するプロフェッショナル・サービス・ロボットの市場において競争力をもたらす。

プロフェッショナル・サービス・ロボット分野の新興企業は、ソフト・ロボティクスの進歩を目指している。 柔軟で変更可能なコンポーネントを持つロボットを構築することで、この革新的な技術は、より安全で適応性の高い方法で人や複雑な環境と対話することを可能にする。 ソフト・ロボティクスは柔軟性を高めるため、競争力を求める企業にとって重要な要素だ。

このような企業は、柔軟性のある柔らかい素材を使ったロボットグリッパーも開発している。 ソフトロボット技術は、人間の手先の器用さを模倣し、強固でありながら穏やかな物体把持を提供するため有望であり、電子機器製造やヘルスケアなどの分野における繊細な作業に最適である。

国別の洞察

プロフェッショナルサービスロボットの世界市場では、北米と東アジアの2地域が大きく成長している。 北米市場は予測期間中、年平均成長率17.5%で成長する見込みである。 一方、東アジア市場は2034年までのCAGRが16.6%になると予測されている。

北米市場では、米国が大きな市場シェアを獲得すると予測されている。 2024年には64.6%の市場シェアを獲得すると予測されている。 中国は、プロフェッショナル・サービス・ロボット市場で大きな発展を見せるだろう。 2024年、中国市場は55.6%の市場シェアを獲得すると予想される。

なぜ米国は業務用サービスロボットの盛んな市場と言えるのか?

「ヘルスケア用途や物流におけるこれらのロボットの使用が採用を後押しする」

米国の市場規模は2024年に68億7,310万米ドルと予測され、2024年の市場シェアは64.6%になると予測されている。 医療業界における自動化とロボット工学のニーズの高まりにより、専門家向けサービスロボットはますます普及している。 これらのロボットは、患者のケア、手術の補助、ロジスティクスなどの業務を支援することで、医療機関における患者の転帰と効率の向上に役立っている。

電子商取引の拡大により、自動化された効果的な物流ロボットシステムの需要が高まっている。 専門的なサービスロボットは、米国のオンライン小売セクターのニーズを満たし、注文処理手続きを迅速化し、配送時間を短縮するために使用されている。 こうしたロボットの例としては、倉庫自動化システムや自律型配送ロボットが挙げられる。

中国におけるプロフェッショナルサービスロボット市場の成長はどのように展開するのか?

「中国の大規模製造拠点が市場成長を加速」

2024年、プロフェッショナルサービスロボットの中国市場規模は43億4,240万米ドルになると予測される。 また、同年のプロフェッショナル・サービス・ロボットの市場シェアは55.6%になると予測されている。

世界の製造業の重要なハブである中国は、産業オートメーションに重点を置いている。 プロフェッショナル・サービス・ロボットは生産性を高め、人件費を削減し、産業プロセスの効率を向上させる。 組立、溶接、マテリアルハンドリングなどは、ロボットが使用される仕事のひとつであり、中国が世界の製造業のリーダーとしての地位を維持するのに役立っている。

高齢化が進み、医療需要が高まっている中国の医療業界では、専門的なサービスを提供するロボットの普及が進んでいる。 ロボットは患者のケア、診断、手術支援などの作業を行う。 中国におけるサービス・ロボットの販売台数の増加は、技術革新と医療問題への取り組みに対する国の献身に起因している。

カテゴリー別インサイト

陸上型ロボットはなぜ他のタイプより好まれているのか?

「陸上型ロボットの多用途性と安定性が、販売を加速させている」

2024年の市場シェアは、陸上セグメントが37.9%を占めると推定される。 予測期間中、このセグメントのCAGRは17.6%になると予測されている。 陸上ロボットは、追跡型ロボットや車輪型ロボットなど、さまざまな環境を簡単に移動することができる。 生産現場、オフィス、倉庫、病院、屋外など、さまざまな環境で機能するため、分野を問わず幅広い用途に適している。

ウェアラブル、水中、空中を移動する同種のロボットと比較すると、陸上型ロボットは通常、より安定性が高い。 製造業や物流など、正確さと一貫性が不可欠な職種では、この安定性が欠かせない。 陸上ロボットは、より大きな可搬重量を運搬・操作できるため、マテリアルハンドリングや複雑な組み立て手順など、幅広い作業に適しています。

点検・保守作業用のプロフェッショナル・サービス・ロボットの需要が高いのはなぜか?

「正確で精密なデータ収集が、点検・メンテナンス用ロボットの採用を後押しする」

検査・メンテナンス用途のプロフェッショナルサービスロボットの採用は、2024年には市場シェア10.9%に達する見込み。 また、予測期間中のCAGRは18.3%で拡大する。

このようなロボットは、反復作業を正確かつ一貫して行うことで、ヒューマンエラーの可能性を低減する。 センサーやカメラを搭載したロボットは、建物や設備の欠陥、不規則性、摩耗を識別することができ、精度が要求される検査やメンテナンス作業において重要である。 高水準の品質管理と問題の早期発見を保証することで、故障や故障の可能性を回避することができます。

現代のサービスロボットには、高度なセンサーやデータ分析ツールが搭載されていることが多い。 点検時には、膨大な量のデータを収集・調査し、インフラや設備の状態に関する重要な情報を提供することもある。 予知保全は、このようなデータ主導の戦略によって可能となり、企業が手に負えなくなる前に問題を処理し、資産パフォーマンスを向上させ、資産寿命を延ばすのに役立つ。

競争環境

プロフェッショナル・サービス・ロボットの世界市場における有力企業は、戦術的な手法で収益を伸ばしている。 彼らは、機能強化、有効性の向上、汎用性の高い革新的なロボットシステムの開発を目標に、研究開発に多額の投資を行っている。 協力関係やジョイント・ベンチャーを形成することで、補完的な技術へのアクセスを提供し、市場でのリーチを拡大することができる。

パーソナライゼーションとカスタマイズされたソリューションに重点を置くことで、特定の業界の需要を満たし、幅広い顧客を引き寄せることができる。 これらの企業はまた、ロボットシステムの円滑な運用と統合を保証する完全なサービスとサポートの提供にも力を入れている。 競争の激しいプロフェッショナル・サービス・ロボット業界では、マーケティングと宣伝キャンペーンを成功させることで、販売する製品の利点を強調し、その過程で消費者のロイヤリティと信頼を築いている。 これは長期的な収益性につながる。

この市場における主な動きは以下の通り:。

2022年、Hanson Robotics Limitedは、PlayasiaTMとして取引されているAsia Entertainment Technology Limitedと協力し、世界中にいる何百万人ものSOPHIA the Robotファンのために、新しいグッズを開発、生産、販売する。 SOPHIAのオンラインストアで販売されるこの商品ラインは、SOPHIAをテーマにした衣服、アートワーク、ポスター、グッズを特徴とする。

Intuitive Surgical Inc.は現在、外科医がダヴィンチを使用する際の感覚データの強化など、新たな技術開発を研究している。 将来のアメニティは、再現性のある一貫した結果を達成するためにケアチームをサポートするために、このような進歩をますます取り入れるようになるだろう。

プロフェッショナルサービスロボット市場レポートのセグメンテーション

フォームファクター別

陸上用

水上用

ウェアラブルロボット

用途別

フィールドロボット

プロフェッショナルクリーニング

点検・整備

建設・解体

物流

医療用ロボット

レスキュー&セキュリティ

水中

広報

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のプロフェッショナルサービスロボット市場の推定値は?

2019年のプロフェッショナルサービスロボットの世界市場規模は116億7,940万米ドルであった。

2024年のプロフェッショナルサービスロボットの見通しは?

2024年のプロフェッショナルサービスロボットの世界市場規模は294億7,230万米ドルになりそうだ。

2034年のプロフェッショナルサービスロボットの市場価値は?

プロフェッショナルサービスロボットの需要は、2034年末までに1,453億4,300万米ドルの市場規模に達すると予測される。

2024年から2034年までのプロフェッショナルサービスロボットの採用CAGRは?

プロフェッショナルサービスロボットの採用は、2034年までCAGR 17.3%で発展すると予測される。

北米市場の成長率は?

北米のプロフェッショナルサービスロボット市場は、2034年までのCAGRが17.5%になると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:フォームファクター別

5.1. イントロダクション/主な調査結果

5.2. フォームファクター別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

5.3. 現在および将来の市場規模金額(百万米ドル)&数量(ユニット)分析および予測:フォームファクター別、2024年〜2034年

5.3.1. 陸上型

5.3.2. 水性

5.3.3. ウェアラブルロボット

5.4. フォームファクター別前年比成長トレンド分析(2019年~2023年

5.5. フォームファクター別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、用途別

6.1. イントロダクション/主な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(ユニット)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:用途別、2024-2034年

6.3.1. フィールドロボット

6.3.2. 業務用クリーニング

6.3.3. 点検・メンテナンス

6.3.4. 建設および解体

6.3.5. 物流

6.3.6. 医療用ロボット

6.3.7. 救助・警備

6.3.8. 水中ロボット

6.3.9. 広報活動

6.3.10. その他の用途

6.4. アプリケーション別前年比成長トレンド分析(2019年〜2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. フォームファクター別

8.2.3. アプリケーション別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. フォームファクター別

8.3.3. アプリケーション別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. フォームファクター別

9.2.3. アプリケーション別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. フォームファクター別

9.3.3. アプリケーション別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. フォームファクター別

10.2.3. アプリケーション別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. フォームファクター別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. フォームファクター別

11.2.3. アプリケーション別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. フォームファクター別

11.3.3. アプリケーション別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. フォームファクター別

12.2.3. アプリケーション別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. フォームファクター別

12.3.3. アプリケーション別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. フォームファクター別

13.2.3. アプリケーション別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. フォームファクター別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. フォームファクター別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. フォームファクター別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. フォームファクター別

15.1.2.2. アプリケーション別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. フォームファクター別

15.2.2.2. アプリケーション別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. フォームファクター別

15.3.2.2. アプリケーション別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. フォームファクター別

15.4.2.2. アプリケーション別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. フォームファクター別

15.5.2.2. アプリケーション別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. フォームファクター別

15.6.2.2. アプリケーション別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. フォームファクター別

15.7.2.2. アプリケーション別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. フォームファクター別

15.8.2.2. アプリケーション別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. フォームファクター別

15.9.2.2. アプリケーション別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. フォームファクター別

15.10.2.2. アプリケーション別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. フォームファクター別

15.11.2.2. アプリケーション別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. フォームファクター別

15.12.2.2. アプリケーション別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. フォームファクター別

15.13.2.2. アプリケーション別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. フォームファクター別

15.14.2.2. アプリケーション別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. フォームファクター別

15.15.2.2. アプリケーション別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. フォームファクター別

15.16.2.2. アプリケーション別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. フォームファクター別

15.17.2.2. アプリケーション別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. フォームファクター別

15.18.2.2. アプリケーション別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. フォームファクター別

15.19.2.2. アプリケーション別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. フォームファクター別

15.20.2.2. アプリケーション別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. フォームファクター別

15.21.2.2. アプリケーション別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. フォームファクター別

15.22.2.2. アプリケーション別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. フォームファクター別

15.23.2.2. アプリケーション別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. フォームファクター別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. ハンソン・ロボティクス

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. インテュイティブ・サージカル社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. Aethon Inc.

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. DJI

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. KUKA AG

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 本田技研工業 本田技研工業

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ソフトバンクロボティクス

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ブルーリバーの技術

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. ボストン・ダイナミクス

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. サイバーダイン

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. ECAグループ

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***