プログラマブルロジックコントローラの世界市場:種類別(モジュール型、コンパクト型、ラックマウント型)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Programmable Logic Controller Market by Type (Modular, Compact, Rack Mounted), Component (Hardware, Software, Services), End Use (Aerospace and Defense, Automotive, Chemical, Energy and Utilities, Food and Beverages, Healthcare, Manufacturing, Mining and Metal, Oil and Gas, Transportation), and Regional Analysis for 2024 to 2031

プログラマブルロジックコントローラ市場の規模とシェア分析

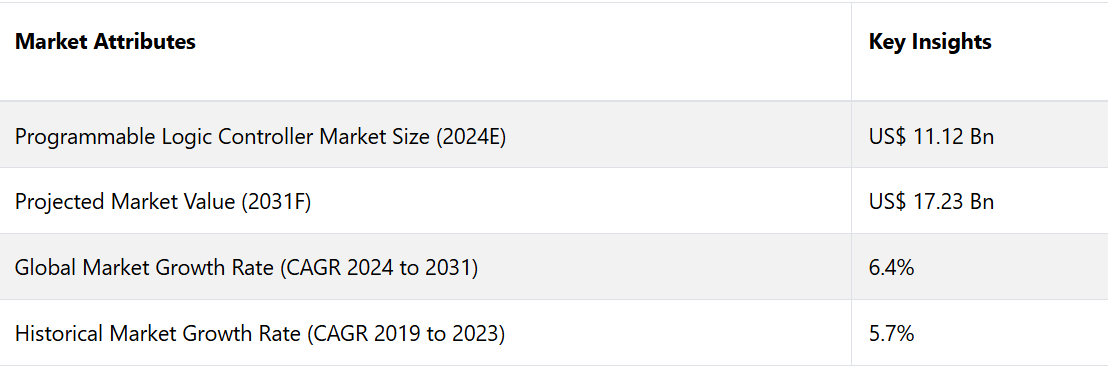

プログラマブルロジックコントローラ市場は、2024年の111.2億米ドルから2031年には172.3億米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)6.4%を記録すると予測されている。

製造業界では、効率性と生産性を向上させるために自動化の採用がますます進んでいます。インダストリー4.0は、スマート工場やデジタル製造アプリケーションにおけるプログラマブルロジックコントローラ(PLC)の需要を牽引しています。PLCへのIoTとAIの統合は、収益創出に貢献するリアルタイムの洞察と予測保全機能を提供する、よりスマートで接続されたデバイスの実現をさらに可能にします。

市場の主なハイライト

- 産業用オートメーションの採用が増加しており、自動車、食品・飲料、エレクトロニクス、半導体などの業界全体で大きな需要が見込まれていることが成長を促進する要因となっています。

- PLCのイノベーション、例えばIoTとの統合、通信プロトコルの強化、エネルギー効率の高いソリューションなどが市場の拡大を後押ししています。

- PLCはスマート工場やインダストリー4.0に不可欠なものとなりつつあり、シームレスな接続性とリアルタイムのデータ処理を可能にしています。

- アジア太平洋地域や中南米などの地域における産業化の進展が、PLCの使用増加に寄与している。

- PLCをモーションコントロールシステムやロボット工学と統合することで、製造の柔軟性と生産性が向上する。

- 北米は、複数の有力PLCベンダーや研究施設が存在する中で、2024年には40%のシェアを占め、市場を独占する可能性が高い。

- モジュール式PLCは、大規模産業での広範な使用により、2024年には45%のシェアを獲得すると予測されています。

- 最終用途別では、スマート製造技術の採用が増加する中、2024年には製造セグメントが32%のシェアを占めると予測されています。

確立された技術インフラの存在にもかかわらず、北米がリード

北米は、2024年にはプログラマブルロジックコントローラ市場の40%のシェアを占めると予測されています。この地域には、PLC技術を幅広く活用する主要なエンドユーザー産業がいくつか存在しており、自動車、石油・ガス、食品・飲料、製造などが含まれます。

さまざまな著名PLCベンダーが、顧客に効率的にサービスを提供するために、この地域に本社や主要研究施設を建設しています。独自の産業用インフラと有能な労働力を備えた北米は、新しいPLC技術をテストするのに理想的な環境を提供しています。

この地域には、PLCベースのカスタマイズされたシステムの設計と実装において、さまざまなプロセス部門を支援するインテグレーターやオートメーションソリューションプロバイダーの高度なエコシステムが存在します。産業用安全に関する厳格な規制により、重要な産業分野におけるPLCの導入が加速しています。

広範かつ高度に発展した産業が特徴の北米では、自動化インフラの継続的な強化と発展が見込まれており、PLCの需要を刺激しています。また、この地域ではPLCのハードウェアコンポーネントの相当な割合を製造できる能力があり、輸入への依存度とサプライネットワークの物流費を削減しています。産業用リーダーシップ、堅牢なインフラ、確立された標準規格を統合することで、北米は世界的なプログラマブルロジックコントローラ市場で優位性を維持しています。

高い柔軟性と拡張性によりモジュール型PLCが市場を独占

タイプ別では、市場はモジュール式、コンパクト、ラックマウントに分けられます。このうち、モジュール式PLCが市場を独占しています。これらは最も広く使用されているタイプであり、特に大規模な産業用アプリケーションで使用されています。モジュール式設計により、ユーザーは入出力モジュール、電源、通信モジュールなどの追加コンポーネントを追加することで、システムの拡張やカスタマイズが可能です。

そのため、自動車製造、化学処理、石油・ガス産業など、高い柔軟性と拡張性を必要とする産業に最適です。 モジュール式PLCの適応性と、リモートI/Oやネットワーク対応などの先進的な機能が組み合わさったことにより、市場を独占するに至りました。

製造業では安全性と精度の高さが強く求められる

用途別では、市場は航空宇宙および防衛、自動車、化学、エネルギーおよび公益事業、食品および飲料、ヘルスケア、製造、鉱業および金属、石油およびガス、輸送に区分されます。このうち、製造セグメントが市場を独占しています。

製造業は、PLCの最大の消費者と見なされており、その背景には自動車、電子機器、消費財などの産業におけるオートメーション技術の広範な採用があります。PLCは、組み立てライン、ロボット工学、プロセス制御、生産監視などに使用されています。

リアルタイムデータと自動化プロセスに依存するインダストリー4.0とスマート製造へのシフトが拡大しているため、この業界におけるPLCの採用はさらに加速しています。自動車、電子機器、消費財、機械生産など、さまざまな業界の製造プロセスでは、効率性、精度、安全性を高めるために高度な自動化が求められます。

また、PLCは機械、ロボット、コンベア、組み立てライン、包装システムの制御にも不可欠です。これらは、円滑な自動操作の実現に役立ちます。PLCはまた、複雑なプロセスの合理化、生産速度の向上、ヒューマンエラーの低減、業務効率の向上にも役立ちます。これらの機能により、PLCは現代の製造環境において重要なコンポーネントとなっています。

プログラマブルロジックコントローラ市場の紹介とトレンド分析

プログラマブル・ロジック・コントローラ(PLC)は、入出力によりデータの受信や操作指令の提供が可能な小型コンピュータです。その機能は、内蔵のプログラムされた論理に基づいてシステムの操作を制御することです。世界中の企業が、重要なプロセスの自動化にPLCを活用しています。

PLCは、自動データ取得ソースやスイッチやボタンなどの手動入力デバイスからデータを取得します。その後、PLCはプログラミングに従って出力を変更するかどうかを決定します。PLCの出力は、モーター、電磁弁、照明、開閉器、安全遮断機など、複数のデバイスを制御することができます。

また、PLCは自動化された生産ライン、エネルギー消費の調整、セキュリティ監視などを網羅する高度なソリューションも提供しています。 これらのソリューションは、産業用オートメーション分野におけるPLCのニーズの高まりを後押ししています。

石油、ガス、自動車の各分野は、予測期間中に高い市場シェアを獲得する見通しです。 特に紙・パルプ、化学・製薬、エネルギー、公益事業などの業界ではオートメーションの需要が高まっており、PLCの大規模な導入に大きな可能性をもたらすことが予想されます。 例えば、

- 2024年には、ロックウェル・オートメーションが製造、自動車、公益事業などの産業を対象としたモジュール式でコンパクトなPLC設計に重点的に取り組み、PLCポートフォリオを強化しました。

過去の成長と今後の見通し

2019年から2023年の期間において、プログラマブルロジックコントローラ市場は年平均成長率(CAGR)5.7%を記録しました。この成長は、製造業、自動車産業、石油・ガス産業の活況によるものです。これらの産業では、効率の向上とコスト削減を目的として自動化技術が採用されました。

この期間において、市場関係者は従来のPLCシステムに重点を置いており、モジュール型やコンパクト型がその拡張性と柔軟性により主流となっていました。現在では、PLCとSCADAやIoT技術との統合がより一般的になり、リアルタイムのモニタリング機能や予測メンテナンスが強化されています。

予測期間中、PLC業界は、インダストリー4.0イニシアティブの加速、スマート工場の増加、IoTやAI技術の採用拡大を原動力に、さらに急成長すると予測されています。この成長は、特に自動車、食品および飲料、化学、エネルギーといった、業務の最適化に自動化が不可欠な産業において顕著です。

PLCは、エッジコンピューティングや高度なプロセス制御といった新たなトレンドにより、より専門化が進んでいます。非常にコンパクトでエネルギー効率の高いPLCソリューションの需要は、特に中国やインドを中心としたアジア太平洋地域で大幅に増加すると見込まれています。

市場成長の推進要因

PLCの使いやすさが世界的なプログラマブルロジックコントローラ市場を牽引

PLCは、産業用プロセスの制御に利用されており、組み立てラインやロボット装置などを網羅しています。 また、高い信頼性制御、プログラミングの容易性、プロセス異常の検出を必要とするあらゆるタスクも網羅しています。

PLCは、複数の産業や制御システム領域にまたがる専門のデジタルコンピュータ以上の機能を備えています。 その堅牢な設計と機能には、シーケンシャル制御、プログラミングの簡易性、信頼性の高い制御機能、ユーザーフレンドリーなハードウェア統合などが含まれます。一部の産業用施設では、自動化を大規模に活用し、さまざまなコントローラや機器を管理していますが、一方で、現代のテクノロジーに精通していない施設もあります。

PLCは、さまざまな分野や用途で広く使用されている自動化機器です。 その用途が広く、また馴染み深いことから、ユーザーフレンドリーでありながら、信頼性が高く、正確で、設定可能な制御を提供します。

他の制御装置とは異なり、PLCは設備やプログラムの状態を評価し、欠陥やエラーを特定して、迅速な修正を可能にします。 システム内では、入出力インジケーターが迅速かつ容易に特定されます。

PLCは、厳しい産業用条件下でも機能し、電圧変動、温度、湿度、周囲ノイズの中でも動作します。 ラダーロジックやその他の従来のPLCプログラミング言語は、PLCを日常的に使用するオートメーション技術者やメンテナンス担当者に馴染みのあるものです。多くの顧客を惹きつけるべく、複数の企業が新製品を投入しています。例えば、

- 2023年にシーメンスはSimatic S7-1500Vを導入し、Simaticの製品ラインナップを拡充しました。これは、PLCコンピューティングの仮想ホスティングに重点的に取り組む特定の市場ニーズを満たすよう設計された仮想PLCです。産業用オートメーションの柔軟性と拡張性を向上させるのに役立ちます。

産業用オートメーションの導入拡大が需要を後押し

世界の製造業界では、ここ10年で急速に産業用オートメーション技術が採用されるようになりました。これは主に、さまざまな業界における生産工程の生産性と業務効率を改善する必要性から、という動機によるものです。

産業用オートメーションシステムに不可欠な要素であるプログラマブルロジックコントローラ(PLC)は、産業用プロセスや機械の自動化に必要な処理機能と制御機能を提供します。PLCは、組立ラインの作業、マテリアルハンドリング機器、工作機械、包装機械など、さまざまな製造工程の自動化に徐々に使用されるようになってきています。

生産工程の複雑化に伴い、より高度な制御機能を容易に管理できるPLCの需要が高まっています。フィードバック制御、モーション制御、他のハードウェアとの接続性などの機能により、生産工程に高い柔軟性をもたらすPLCを利用する工場が増加しています。

食品や飲料、自動車、半導体、電子機器など、反復的かつ機械的なプロセスを特徴とする産業では、近年、PLC制御の機械や設備の利用が大幅に増加しています。 また、大量生産のカスタマイズに対する需要の高まりにより、企業はPLC制御の柔軟な生産システムの導入を迫られています。 複数の産業における厳格な品質と信頼性の基準は、最新のPLCシステムによる自動化の需要を後押ししています。 例えば、

- 2023年には、ロックウェル・オートメーションが独立型カートシステムや平面モーターなどの最新技術を発売しました。これにより生産ラインの柔軟性が飛躍的に向上し、モジュール式のセットアップが可能になり、ダウンタイムが削減され、大量生産のカスタマイズが可能になりました。

市場の制限要因

レガシーシステムとの統合の複雑さが需要を妨げる可能性

PLCを旧式のレガシーシステムに統合することは、さまざまなメーカーにとって依然として大きな課題です。最新のPLCの柔軟性や利点にもかかわらず、旧式の機器に新しい技術を組み込むことの複雑さが、大きな障害となる可能性があります。

いくつかの産業用プラントでは、最新のPLCと互換性のないレガシー制御システムが依然として使用されています。このような環境にPLCを統合しようとすると、非常に複雑な作業となります。これは、多くの場合、広範囲にわたるカスタマイズ、特殊なインターフェース、あるいはシステム全体の入れ替えが必要となるためです。

このような統合作業には、高額なコストと大幅なダウンタイムが伴うため、効率性と費用対効果を求める製造業者にとっては望ましいものではありません。さらに、システムに互換性がない可能性や、進化するテクノロジーに常に適応する必要性があることから、まだ十分に近代化されていない産業では、PLCの導入に消極的になる傾向があります。

主な市場機会

最先端のモーションコントロールとロボット工学の統合による機会創出

PLC を高度なモーションコントロールシステムやロボット工学と統合することは、市場成長の重要な機会となります。産業用製造システムがより柔軟性を増すにつれ、PLC はロボットアーム、自立型移動ロボット、その他のモーションコントロール機構をより正確に制御するために使用されています。

モーションコントロール技術の革新により、PLCは、組立ラインやマテリアルハンドリングなど、ロボットシステムをきめ細かく制御する必要がある用途において、不可欠なものとなりつつあります。 これらのシステムは適応性も備えており、メーカーは生産ラインを迅速に再プログラムおよび再構成することができ、生産の柔軟性を高めることができます。

自動車、電子機器、消費財などの産業におけるオートメーション化の進展は、PLCの需要をさらに押し上げています。 PLCは最先端のロボットシステムとシームレスに統合でき、高い生産性とダウンタイムの削減を実現します。

- 2024年には、デルタは、スマート製造のためのデバイス接続とソリューション構築という幅広い取り組みの一環であるVTScada SCADAソフトウェアなどのソリューションを紹介しました。これは、モーションコントロールとエネルギー管理技術を統合し、製造業者が生産プロセスとエネルギー消費をより詳細に制御できるようにします。

プログラマブルロジックコントローラ市場の競合状況

マイクロプログラマブルロジックコントローラ(PLC)業界の競争環境は、シーメンス、ロックウェル・オートメーション、ABB、シュナイダーエレクトリック、三菱電機といった大手企業が特徴的です。これらの企業は、製品発売、技術革新、提携、買収を活用して、優位性を維持しています。

シーメンスとロックウェル・オートメーションは、エネルギー効率の高いソリューションの開発と、PLCシステムへの独自の自動化機能の統合において、著しい進歩を遂げています。産業用オートメーションとエネルギー効率に対する需要の高まりが市場の成長を促しており、特にアジア太平洋地域など、工業化が急速に進んでいる地域ではその傾向が顕著です。

PLCシステムが相互接続性を高めるにつれ、サイバーセキュリティへの懸念が課題となっており、企業は革新的な技術を導入し、強固なセキュリティ対策を自社製品に統合することが求められています。PLC業界が発展を続ける中、各企業は接続性、エネルギー管理、ユーザーフレンドリーな機能の強化に重点的に取り組む構えです。この戦略により、各企業は産業用オートメーションに対する高まる需要に応えることができるでしょう。

最近の業界動向

- 2023年12月、日本の電子機器メーカーである三菱電機株式会社は、PLCを含む工場自動化制御システム製品の生産を目的としたインドでの新工場開発を発表した。

- 2024年2月、米国に本社を置くイートン・エアロスペース社は、電気式垂直離着陸(eVTOL)システムの開発を目的とした南洋理工大学(NTU)との3年間の共同研究を発表した。

市場区分

タイプ別

- モジュール型

- コンパクト型

- ラックマウント型

コンポーネント別

- ハードウェア

- 中央処理装置(CPU

- メモリモジュール

- 入力モジュール

- 出力モジュール

- 通信モジュール

- 電源ユニット

- ヒューマン・マシン・インターフェース(HMI

- その他

- ソフトウェア

- サービス

エンドユーズ別

- 航空宇宙および防衛

- 自動車

- 化学

- エネルギーおよび公益事業

- 食品および飲料

- ヘルスケア

- 製造

- 鉱業および金属

- 石油およびガス

- 輸送

- その他

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルプログラマブルロジックコントローラ市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場インサイト

1.6. 産業の発展と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. タイプ別価格分析

4.4. 地域別価格と製品嗜好

5. 世界プログラマブルロジックコントローラ市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(10億米ドル)と前年比成長率

5.1.2. 絶対的ドル機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 2019年から2022年の市場規模(US$ Bn)の分析、

5.2.2. 2023年から2031年の市場規模(US$ Bn)の分析と予測

5.3. グローバルプログラマブルロジックコントローラ市場の見通し:種類別

5.3.1. はじめに / 主な調査結果

5.3.2. タイプ別 市場規模推移(単位:10億米ドル)分析、2019年~2022年

5.3.3. タイプ別 市場規模予測(単位:10億米ドル)分析、2023年~2031年

5.3.3.1. モジュール式

5.3.3.2. コンパクト

5.3.3.3. ラックマウント型

5.4. 市場の魅力分析:タイプ別

5.5. 世界のプログラマブルロジックコントローラ市場の見通し:コンポーネント別

5.5.1. はじめに/主な調査結果

5.5.2. 2019年~2022年のコンポーネント別市場規模(単位:10億米ドル)の推移

5.5.3. 現在の市場規模(単位:10億米ドル)の分析と予測、コンポーネント別、2023年~2031年

5.5.3.1. ハードウェア

5.5.3.1.1. 中央処理装置(CPU)

5.5.3.1.2. メモリモジュール

5.5.3.1.3. 入力モジュール

5.5.3.1.4. 出力モジュール

5.5.3.1.5. 通信モジュール

5.5.3.1.6. 電源ユニット

5.5.3.1.7. ヒューマン・マシン・インターフェース(HMI)

5.5.3.1.8. その他

5.5.3.2. ソフトウェア

5.5.3.3. サービス

5.6. 市場の魅力分析:コンポーネント

5.7. 世界のプログラマブルロジックコントローラ市場の見通し:エンドユーズ

5.7.1. はじめに/主な調査結果

5.7.2. 2019年から2022年のエンドユーズ別、過去の市場規模(10億米ドル)分析

5.7.3. 用途別、現在の市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

5.7.3.1. 航空宇宙および防衛

5.7.3.2. 自動車

5.7.3.3. 化学

5.7.3.4. エネルギーおよび公益事業

5.7.3.5. 食品および飲料

5.7.3.6. ヘルスケア

5.7.3.7. 製造

5.7.3.8. 鉱業および金属

5.7.3.9. 石油およびガス

5.7.3.10. 運輸

5.7.3.11. その他

5.8. 市場魅力度分析:最終用途

6. グローバルプログラマブルロジックコントローラ市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2022年の市場規模(10億米ドル)の推移

6.3. 地域別、2023年から2031年の市場規模(10億米ドル)の推移と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 プログラマブルロジックコントローラ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主要ハイライト

7.2. 価格分析

7.3. 市場別、2019年から2022年の市場規模(単位:10億米ドル)の推移

7.3.1. 国別

7.3.2. 種類別

7.3.3. コンポーネント別

7.3.4. 用途別

7.4. 国別市場規模(単位:十億米ドル)の分析と予測、2023年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. タイプ別市場規模(単位:十億米ドル)の分析と予測、2023年~2031年

7.5.1. モジュール型

7.5.2. コンパクト

7.5.3. ラックマウント

7.6. 現在の市場規模(単位:10億米ドル)の分析と予測、コンポーネント別、2023年~2031年

7.6.1. ハードウェア

7.6.2. 中央処理装置(CPU)

7.6.3. メモリモジュール

7.6.4. 入力モジュール

7.6.5. 出力モジュール

7.6.6. 通信モジュール

7.6.7. 電源ユニット

7.6.8. ヒューマン・マシン・インターフェース(HMI)

7.6.9. その他

7.6.10. ソフトウェア

7.6.11. サービス

7.7. 現在の市場規模(単位:10億米ドル)の分析と予測、2023年から2031年までの用途別

7.7.1. 航空宇宙および防衛

7.7.2. 自動車

7.7.3. 化学

7.7.4. エネルギーおよび公益事業

7.7.5. 食品および飲料

7.7.6. ヘルスケア

7.7.7. 製造

7.7.8. 鉱業・金属

7.7.9. 石油・ガス

7.7.10. 運輸

7.7.11. その他

7.8. 市場魅力度分析

8. ヨーロッパ プログラマブルロジックコントローラ市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2022年の市場規模(単位:10億米ドル)の推移

8.3.1. 国別

8.3.2. 種類別

8.3.3. コンポーネント別

8.3.4. 用途別

8.4. 国別現在の市場規模(10億米ドル)分析と予測、2023年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. タイプ別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.5.1. モジュール型

8.5.2. コンパクト型

8.5.3. ラックマウント型

8.6. コンポーネント別 市場規模(US$ Bn)分析と予測、2023年~2031年

8.6.1. ハードウェア

8.6.2. 中央処理装置(CPU)

8.6.3. メモリモジュール

8.6.4. 入力モジュール

8.6.5. 出力モジュール

8.6.6. 通信モジュール

8.6.7. 電源ユニット

8.6.8. ヒューマン・マシン・インターフェース(HMI)

8.6.9. その他

8.6.10. ソフトウェア

8.6.11. サービス

8.7. 2023年から2031年までのエンドユーズ別市場規模(単位:10億米ドル)の分析と予測

8.7.1. 航空宇宙および防衛

8.7.2. 自動車

8.7.3. 化学

8.7.4. エネルギーおよび公益事業

8.7.5. 食品および飲料

8.7.6. ヘルスケア

8.7.7. 製造

8.7.8. 鉱業および金属

8.7.9. 石油およびガス

8.7.10. 運輸

8.7.11. その他

8.8. 市場の魅力分析

9. 東アジア プログラマブルロジックコントローラ市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(単位:10億米ドル)の推移(2019年~2022年)分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. コンポーネント別

9.3.4. 用途別

9.4. 国別現在の市場規模(10億米ドル)分析および予測、2023年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. タイプ別:現在の市場規模(US$ Bn)分析と予測、2023年~2031年

9.5.1. モジュール型

9.5.2. コンパクト型

9.5.3. ラックマウント型

9.6. コンポーネント別:現在の市場規模(US$ Bn)分析と予測、2023年~2031年

9.6.1. ハードウェア

9.6.2. 中央処理装置(CPU)

9.6.3. メモリモジュール

9.6.4. 入力モジュール

9.6.5. 出力モジュール

9.6.6. 通信モジュール

9.6.7. 電源ユニット

9.6.8. ヒューマンマシンインターフェース(HMI)

9.6.9. その他

9.6.10. ソフトウェア

9.6.11. サービス

9.7. 2023年から2031年までのエンドユーズ別市場規模(単位:10億米ドル)の分析と予測

9.7.1. 航空宇宙・防衛

9.7.2. 自動車

9.7.3. 化学

9.7.4. エネルギーおよび公益事業

9.7.5. 食品および飲料

9.7.6. ヘルスケア

9.7.7. 製造

9.7.8. 鉱業および金属

9.7.9. 石油およびガス

9.7.10. 運輸

9.7.11. その他

9.8. 市場魅力度分析

10. 南アジアおよびオセアニアのプログラマブルロジックコントローラ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2022年の過去市場規模(US$ Bn)分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. コンポーネント別

10.3.4. 用途別

10.4. 国別、2023年から2031年の現在の市場規模(US$ Bn)の分析と予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他

10.5. タイプ別、2023年から2031年の現在の市場規模(単位:10億米ドル)の分析と予測

10.5.1. モジュール型

10.5.2. コンパクト型

10.5.3. ラックマウント型

10.6. コンポーネント別、2023年から2031年の市場規模(単位:10億米ドル)の分析と予測

10.6.1. ハードウェア

10.6.2. 中央処理装置(CPU)

10.6.3. メモリモジュール

10.6.4. 入力モジュール

10.6.5. 出力モジュール

10.6.6. 通信モジュール

10.6.7. 電源ユニット

10.6.8. ヒューマン・マシン・インターフェース(HMI)

10.6.9. その他

10.6.10. ソフトウェア

10.6.11. サービス

10.7. 現在の市場規模(単位:10億米ドル)の分析と予測、2023年から2031年までの用途別

10.7.1. 航空宇宙および防衛

10.7.2. 自動車

10.7.3. 化学

10.7.4. エネルギーおよび公益事業

10.7.5. 食品および飲料

10.7.6. ヘルスケア

10.7.7. 製造

10.7.8. 鉱業および金属

10.7.9. 石油およびガス

10.7.10. 運輸

10.7.11. その他

10.8. 市場魅力度分析

11. ラテンアメリカ プログラマブルロジックコントローラ市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主要ハイライト

11.2. 価格分析

11.3. 市場別、2019年~2022年の歴史的市場規模(US$ Bn)分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. コンポーネント別

11.3.4. 用途別

11.4. 国別現在の市場規模(US$ Bn)分析と予測、2023年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. タイプ別現在の市場規模(US$ Bn)分析と予測、2023年~2031年

11.5.1. モジュール型

11.5.2. コンパクト型

11.5.3. ラックマウント型

11.6. コンポーネント別 2023年~2031年の市場規模(単位:十億米ドル)の分析と予測

11.6.1. ハードウェア

11.6.2. 中央処理装置(CPU)

11.6.3. メモリモジュール

11.6.4. 入力モジュール

11.6.5. 出力モジュール

11.6.6. 通信モジュール

11.6.7. 電源ユニット

11.6.8. ヒューマン・マシン・インターフェース(HMI)

11.6.9. その他

11.6.10. ソフトウェア

11.6.11. サービス

11.7. 現在の市場規模(単位:10億米ドル)の分析と予測、最終用途別、2023年~2031年

11.7.1. 航空宇宙および防衛

11.7.2. 自動車

11.7.3. 化学

11.7.4. エネルギーおよび公益事業

11.7.5. 食品および飲料

11.7.6. ヘルスケア

11.7.7. 製造

11.7.8. 鉱業および金属

11.7.9. 石油およびガス

11.7.10. 運輸

11.7.11. その他

11.8. 市場の魅力分析

12. 中東およびアフリカ プログラマブルロジックコントローラ市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

12.1. 主要ハイライト

12.2. 価格分析

12.3. 市場別、2019年~2022年の歴史的市場規模(US$ Bn)分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. コンポーネント別

12.3.4. 用途別

12.4. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. タイプ別:現在の市場規模(単位:十億米ドル)の分析と予測、2023年~2031年

12.5.1. モジュール型

12.5.2. コンパクト型

12.5.3. ラックマウント型

12.6. コンポーネント別、2023年~2031年の市場規模(単位:10億米ドル)の分析と予測

12.6.1. ハードウェア

12.6.2. 中央処理装置(CPU)

12.6.3. メモリモジュール

12.6.4. 入力モジュール

12.6.5. 出力モジュール

12.6.6. 通信モジュール

12.6.7. 電源ユニット

12.6.8. ヒューマン・マシン・インターフェース(HMI)

12.6.9. その他

12.6.10. ソフトウェア

12.6.11. サービス

12.7. 現在の市場規模(10億米ドル)の分析と予測、2023年から2031年までの用途別

12.7.1. 航空宇宙および防衛

12.7.2. 自動車

12.7.3. 化学

12.7.4. エネルギーおよび公益事業

12.7.5. 食品および飲料

12.7.6. ヘルスケア

12.7.7. 製造

12.7.8. 鉱業・金属

12.7.9. 石油・ガス

12.7.10. 運輸

12.7.11. その他

12.8. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***