世界のタンパク質工学市場(2023年~2031年):タイプ別、用途別、手法別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

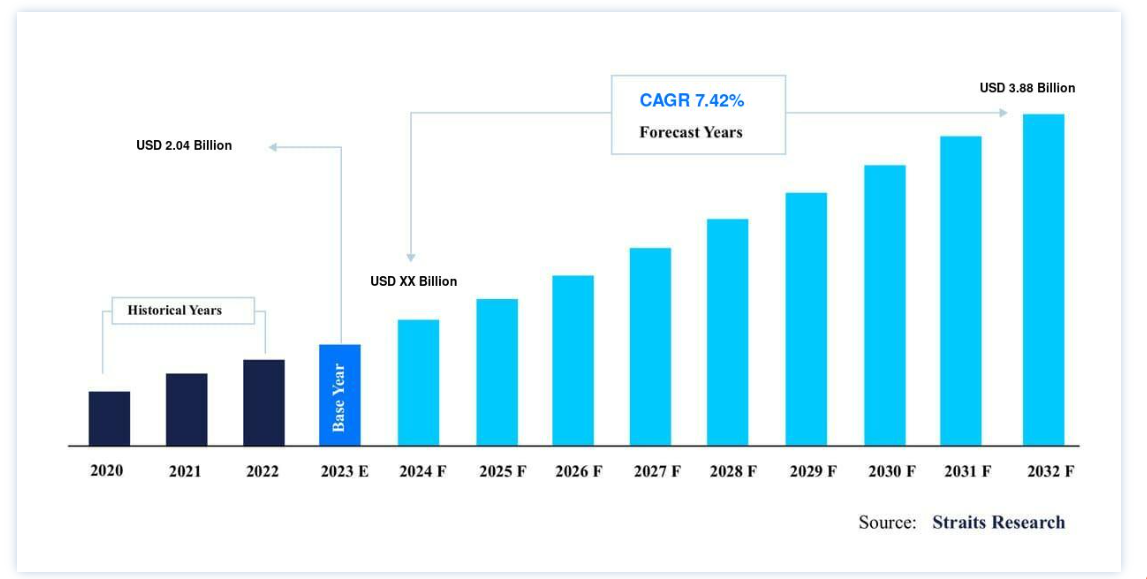

タンパク質工学の世界市場規模は、2022年には20.4億米ドルと評価された。 2031年には38.8億ドルに達し、予測期間中(2023-2031年)にCAGR 7.42%で成長すると予測されている。

世界市場は、生活習慣病や慢性疾患の有病率の増加により成長している。 合成生物学への投資の増加と、製薬会社やバイオテクノロジー企業によるタンパク質ベースの医薬品開発への注目の高まりが、市場の成長を促す主な要因となっている。

タンパク質工学とは、自然界に存在するアミノ酸配列を改変することで、非天然ポリペプチドを設計・生産し、有用なタンパク質や価値のあるタンパク質を作り出すことである。 組み換えデオキシリボ核酸(DNA)技術を用い、アミノ酸配列を改変することにより、新規かつ改良された機能を実現する。 タンパク質工学は新しい分野であり、タンパク質のフォールディングを理解し、タンパク質の設計原理を特定することに多くの研究が費やされている。

タンパク質工学は、数多くの酵素の工業的触媒性能を向上させるために利用されてきた。 すなわち、合理的タンパク質設計と定向進化である。 これらの技術は互いに排他的なものではなく、研究者は頻繁に両方を用いている。 将来、ハイスループットスクリーニングが進歩し、タンパク質の構造と機能がより深く理解されるようになれば、タンパク質工学の能力は大幅に拡大する可能性がある。

タンパク質工学市場の成長促進要因

慢性疾患の増加

治療用タンパク質は疾病の治療に大きな成果を上げており、莫大な需要がある。 La Merie Publishing(ドイツ)が2021年3月に発表したレポートによると、タンパク質とバイオシミラー抗体の売上高は2020年に2400億米ドルに達し、2019年から7.5%増加した。 同様に、米国国立衛生研究所によると、2020年1月、モノクローナル抗体(mAbs)はEUで販売された治療用タンパク質全体の45%以上を占め、がん、糖尿病、多発性硬化症、喘息などいくつかの慢性疾患の治療に応用されている。

GLOBOCAN 2020の推計によると、2020年には約1,931万人の新規がん罹患者と1,100万人のがん関連死亡者が登録される。 女性の乳がんが最も多く、2020年には230万人が新たにがんと診断されると予想されている。 トラスツズマブ(ハーセプチン)などの遺伝子組換えモノクローナル抗体は、乳がんの治療に一般的に使用されている。 したがって、慢性疾患の急増が予測期間中の市場を牽引することになる。

合成生物学への投資の増加

バイオテクノロジーにおいて、タンパク質工学は長い間、産業界で使用される様々な有用酵素を作り出すための信頼できる技術であった。 タンパク質工学は今や、合成生物学分野の進歩に欠かせないものとなっている。 合成生物学では、宿主系における生体触媒特性を改善し、所望の分子の高力価生産を達成するために採用することができる。

合成生物学分野への投資の拡大は、タンパク質工学産業の拡大に貢献すると期待されている。 AGTC Ventures LLC(米国)によると、2021年1月、COVID-19の影響で世界のGDPが急落する中でも、合成生物学企業への投資は、民間および公的資金による投資を通じて78億米ドルと過去最高を記録した。

市場の阻害要因

訓練を受けた専門家の不足

タンパク質工学の分野は非常に複雑であり、望ましい結果を得るためには多くの専門知識を必要とする。 タンパク質工学のプロセスでは、結果を適切に解釈する必要があり、研究者は実験結果を分析し、実験の仮説と照らし合わせる能力も求められる。 さらに、工学的に生産されたタンパク質は、ワクチンの製造、遺伝子治療の利用、薬物送達、抗体修飾、酵素修飾など、特定の目的を果たす。 このようなタンパク質工学の仕事は、DNAやアミノ酸配列を改変する必要があり、非常に複雑である。 そのため、この分野では高度な資格を持つ専門家や研究者が非常に必要とされている。 しかし、そうした専門知識の不足が市場の成長を妨げている。

タンパク質工学市場の機会

タンパク質工学の新興市場

アジア太平洋などの新興市場が世界市場を牽引すると予想されている。 これは、医療インフラの改善、多くの医薬品開発業務受託機関(CRO)、タンパク質ベースの医薬品開発に対する政府のプログラムや資金援助などの要因によるものです。 さらに、この地域ではCOVID-19治療法の研究に多くの投資が行われており、市場の成長を補完するものと思われる。

さらに、米国がん協会(American Cancer Society, Inc.)によれば、南アジア、東アジア、南東アジアでは、2018年に820万人の新鮮がん患者と520万人のがん死亡者が推定されている。 同様に、Journal of Diabetology誌(2018年8月)によると、東南アジアでは2017年に推定8000万人が糖尿病に罹患し、2045年には1億5100万人に増加するとされている。 同地域におけるこのような慢性疾患の有病率の増加は、予測期間において市場成長の機会を生み出すと期待されている。

地域別分析

地域別に見ると、タンパク質工学の世界市場シェアは、米州、欧州、アジア太平洋、中東・アフリカに二分される

北米が世界市場を支配

アメリカ大陸は最も重要な世界市場の株主であり、予測期間中 CAGR 4.56% を示すと予測されている。アメリカ大陸の優位性は、バイオテクノロジーおよび製薬企業の増加、R&D能力の向上、主要な市場プレイヤーの集中、創薬研究のための最新の技術や機器の利用可能性に起因している。 北米と南米は、アメリカ大陸を構成する2つの大陸である。 さらに、北米市場は米国とカナダに分かれている。 北米市場で最も大きなシェアを占めているのは米国である。 米国では、技術的に高度な機器や器具が入手可能であること、主要な市場プレーヤーが集中していることが、同地域の市場を牽引している。

さらに、カナダにおける研究開発資金の増加が市場の成長を後押ししている。 同地域における製薬産業の成長は、南米市場の主要な推進要因である。 加えて、生活習慣病の有病率の高さとR&Dに対する政府支援の増加が市場成長をさらに後押ししている。 Statistaによると、2019年、ブラジルの医薬品市場額は南米で最も高く、この地域の医薬品産業の急成長を反映している。

欧州:最も成長著しい地域

欧州は、予測期間中に CAGR 6.94% を示すと推定されている。欧州はまた、ドイツ、英国、フランス、イタリア、スペインなどの主要国における研究開発部門の成長と、手法や技術に対する需要の増加により、タンパク質工学の注目すべき市場として発展している。 欧州は市場関係者にとってかなりの成長ポテンシャルを秘めており、今後数年間の市場拡大につながる可能性がある。 さらに、タンパク質工学は、産業および健康関連の広範な用途を持つ、有用または価値のあるタンパク質の開発を支援する。 これは、CEマーク認可を受けた医薬品の中でも急速に成長している分野であり、長期的な臨床転帰の改善に役立つものである。 欧州には、世界で最も優れた、確立された医療制度がある。 この確立された医療制度も、同地域の市場成長を後押ししている。

アジア太平洋地域は、心臓病や糖尿病のような慢性疾患の急増、医療IT支出の増加、委託研究機関の存在感の増加などを背景に、市場で事業を展開する企業にとって有利な機会を示している。 アジア太平洋地域の400以上の病院とのコンサルティングにより、アジア太平洋地域の65%の病院がデジタル化への支出を増やしていることが示唆されました。 このレポートには、中国、オーストラリア、インド、インドネシア、日本、シンガポール、韓国、タイの病院から収集したデータが含まれている。 また、この地域のヘルスケア企業は、次の正常化に備えてIT支出の急増を計画している。 製薬、医薬品開発、バイオテクノロジーの顧客に臨床試験などのサービスを提供する開発業務受託機関の数もアジア太平洋地域で増加している。

中東・アフリカでは、医療インフラの改善や、疾病の診断・治療のための新薬や医療機器に対する需要の高まりといった要因が、主に市場を牽引している。 アルジェリア、エジプト、イラクなどの中東・北アフリカ諸国では、医療制度の整備が大幅に進んでいる。 同地域では病院や診断センターの数が増加しているため、病気の診断や治療のための新薬や新装置の需要が生じている。

セグメント別分析

世界市場は、タイプ、用途、方法、エンドユーザーによって区分される。

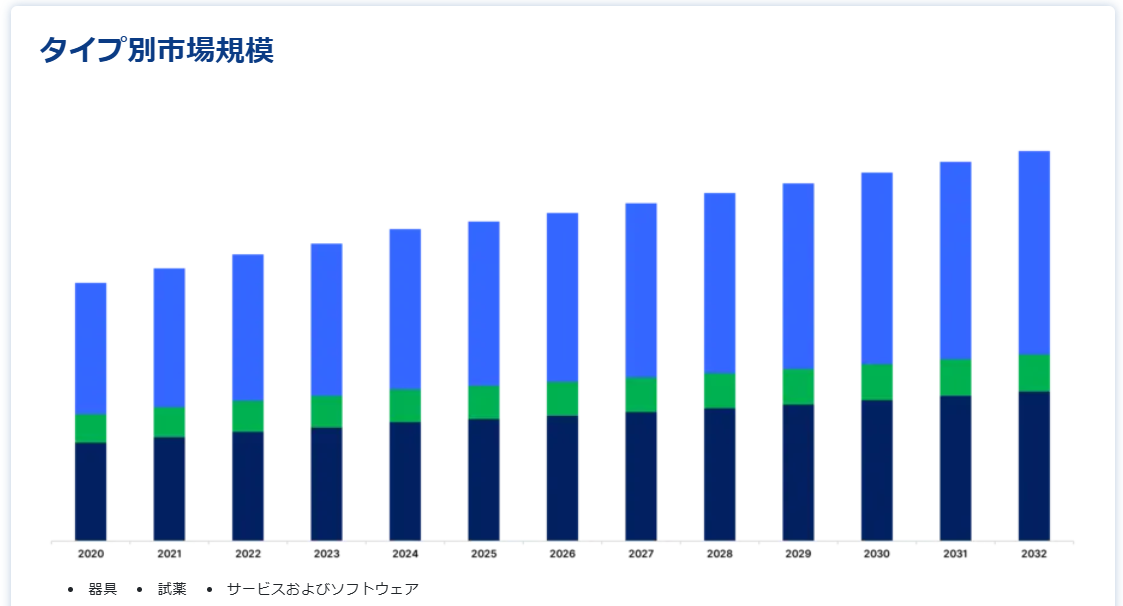

タイプ別

世界市場は、機器、試薬、サービスとソフトウェアに二分される

試薬セグメントは世界市場を支配しており、予測期間中にCAGRは6.66%を示すと予測されている。 遺伝学と化学技術の相補的な使用は、天然または人工的に修飾された残基を持つほぼ無限のタンパク質構築物の製造を可能にする大規模なツールボックスをもたらした。 タンパク質の化学修飾には、アシル化、メチル化、リン酸化、硫酸化、ファルネシル化、ユビキチン化、グリコシル化などがある。 メチオニンは希少なアミノ酸のひとつであるため、機能化のターゲットとして魅力的である。 改良のために、より識別力のあるアプローチに取り組む。 広く使用されている酵素には、トリプシン、コラゲナーゼ、パパイン、ヌクレアーゼ(DNaseとRNase)、ヒアルロニダーゼ、エラスターゼ、プロテアーゼXIVなどがある。 グリコシダーゼとグリコバイオロジーの試薬、キット、およびリソースは、糖タンパク質の分析、調製、修飾、グリコミクス、およびグリコバイオロジーのワークフローのニーズをサポートします。

用途別

世界市場は、食品・洗剤産業、環境、医療、バイオポリマー生産、ナノバイオテクノロジーに分けられる

医療分野は世界市場シェアの最大の収益貢献者であり、予測期間中CAGRは6.76%を示すと予測されている。 癌治療研究におけるタンパク質工学の使用は、主要なアプリケーションの1つである。 これはプレターゲット放射免疫療法に使用され、クリアされた放射性核種と長く循環している抗体を分離することで放射線毒性を低減する。 標的放射免疫療法の応用は、組換えDNA技術やタンパク質工学の発展により増加し、タンパク質工学の市場は拡大するだろう。 タンパク質工学は、ナノスケールで多機能かつスマートな薬物ビヒクルを作り出すこともできる。 これは抗体の薬物動態特性を改善するのに役立ち、さらに標的組織の画像化に利用される。

方法別

世界市場は合理的タンパク質設計と有向進化に分けられる

合理的タンパク質設計セグメントは、タンパク質工学市場で最も高いシェアに貢献し、予測期間にわたって CAGR 6.79% を示すと予想されています。合理的設計は、3次元構造と構造と機能の間の関係に基づいて、改良されたタンパク質分子を作成しようとします。 これは、タンパク質の「部位特異的突然変異誘発」を伴うタンパク質工学における古典的な手法である。 この突然変異誘発によって、標的遺伝子に特定のアミノ酸を導入することができる。 部位特異的変異導入法には、オーバーラップ伸長法と全プラスミド一回ポリメラーゼ連鎖反応の2つの一般的な方法がある。

さらに、既知のタンパク質の配列や構造に基づいて合理的な設計を行うための計算機的手法、すなわち、配列に基づくタンパク質設計と構造に基づくタンパク質設計が開発されている。 目的のタンパク質の構造やメカニズムがわかっている場合には、合理的な設計が有効である。 しかし、タンパク質工学の多くの場合、対象となるタンパク質の構造やメカニズムは十分に理解されていない。 そのため、合理的デザイン・アプローチはあまり用いられない。

エンドユーザー別

世界市場は、製薬・バイオテクノロジー企業、エンジニアリング受託機関、学術研究機関に区分される

製薬・バイオテクノロジー企業セグメントは最も高い市場シェアを持ち、予測期間中にCAGR6.63%を示すと推定されている。 細胞治療、Provenge、モジュール式タンパク質工学などのがん治療の新しいコンセプトが市場を直撃しており、製薬・バイオテクノロジー企業への注目度が高まりそうだ。 新製品や先端製品の採用に伴い、新興バイオテクノロジー企業への提携投資による資金調達が増加していることも、市場の成長に寄与している。 さらに、医薬品規制経路の近代化、臨床試験の標準化、償還政策の改善、製品承認プロセスの迅速化に向けた政府の取り組みが変化していることも、世界市場に成長機会をもたらす可能性が高い。

タンパク質工学市場のセグメント

タイプ別 (2019-2031)

機器

試薬

サービス・ソフトウェア

用途別(2019-2031)

食品および洗剤産業

環境産業

メディカル

バイオポリマー製造

ナノバイオテクノロジー

手法別(2019-2031)

合理的タンパク質設計

指向性進化

エンドユーザー別(2019年~2031年)

製薬・バイオテクノロジー企業

エンジニアリング受託機関

学術研究機関

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のタンパク質工学市場規模分析

9. 北米のタンパク質工学市場分析

10. ヨーロッパのタンパク質工学市場分析

11. APACのタンパク質工学市場分析

12. 中東・アフリカのタンパク質工学市場分析

13. ラタムのタンパク質工学市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***