陽子線治療システムのグローバル市場予測2024-2034年:推進要因、阻害要因~30カ国以上をカバーする世界市場分析

| 本報告書は、特定の市場に関する包括的な分析を提供し、世界市場の展望、需要と供給の動向、技術ロードマップ、地域別市場分析、競合状況などを詳細にまとめています。 まず、世界市場の展望については、需要サイドと供給サイドの動向を考慮しつつ、今後の成長予測が行われています。需要サイドでは、顧客のニーズや市場の変化が反映されており、供給サイドでは主要なプレーヤーや新技術の導入が影響を及ぼしています。また、技術ロードマップに基づく分析により、未来の市場トレンドが示唆されています。 市場の概要では、対象となる市場の定義、範囲、限界が明確にされており、どのような製品やサービスが含まれるのかが記載されています。市場の背景には、促進要因、阻害要因、機会、トレンドが含まれ、これらの要素が市場に与える影響について考察されています。 次に、過去の市場規模については、2019年から2023年までのデータが分析され、特に前年比成長トレンドと絶対額機会に焦点が当てられています。将来の市場規模の予測は2024年から2034年にわたり、各年の市場成長が推定されています。 セットアップタイプ別や適応症別に市場を分析することにより、より詳細な洞察が得られています。たとえば、シングルルームとマルチルームの市場規模や、頭頸部癌、脳腫瘍、肺がんなどの適応症別の市場動向が分析されています。 地域別の分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカなど、主要地域ごとの市場動向が示され、各地域の市場魅力度も評価されています。 さらに、主要国ごとの市場分析が行われ、特にアメリカ、カナダ、ブラジル、ドイツ、英国、日本、中国などの市場シェアや価格動向が詳しく記載されています。これにより、各国の市場特性や競争力が明らかにされています。 競合分析では、主要プレーヤーの市場シェアや製品ポートフォリオ、マーケティング戦略が詳細に説明され、業界内の競争環境が把握できます。各企業の戦略分析によって、今後の市場での競争優位性を確立するための洞察が提供されます。 最後に、調査方法や用語の定義が示されており、報告書全体の信頼性と透明性が確保されています。この報告書は、関係者が市場の動向を理解し、戦略的な意思決定を行う際に役立つ情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

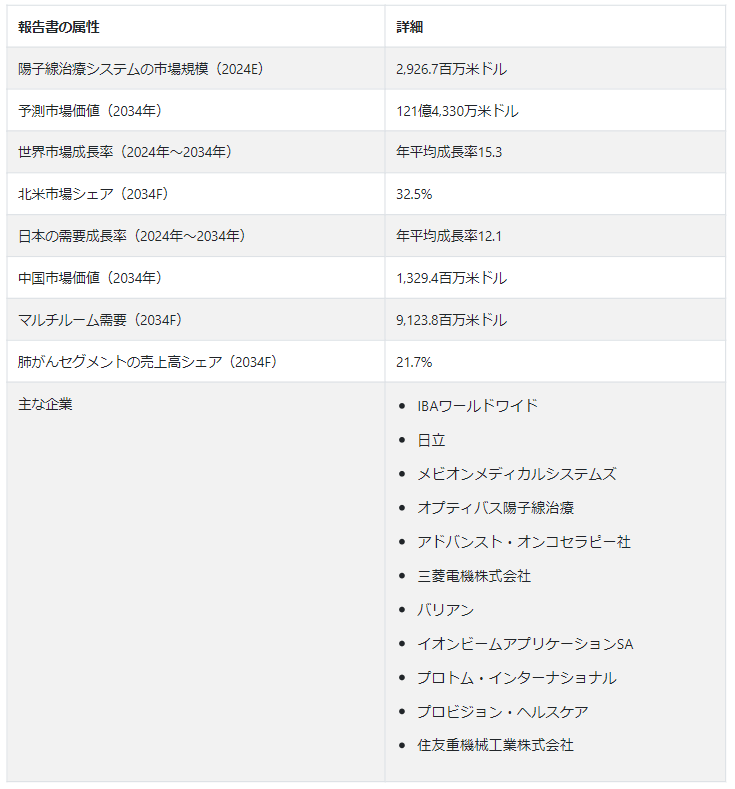

世界の陽子線治療システム市場は、2024年に29億2670万米ドルの評価額を確保すると予測されています。 陽子線治療システムの展望では15.3%CAGRが予測され、2034年には121億4330万USドルの市場価値が見込まれる。

陽子線治療システムの市場規模は、特に炭素イオン治療やその他の重粒子線治療における進歩に焦点を当てた粒子線治療における継続的な研究が、陽子線治療の範囲と用途を広げる上で極めて重要な役割を果たしていることから、新興経済圏で成長機会を経験すると予測されている。 この進歩は、がん治療における新たな可能性を開き、精度、有効性、適応性を高めるものである。

炭素イオンやその他の重イオンは、陽子線に比べて相対的生物学的効果が高い。つまり、がん細胞にダメージを与える能力が高く、特定のケースではより効果的な可能性がある。 RBEが高いため、陽子線治療と同程度のダメージを周囲の健康な組織に与えながら、腫瘍に高線量の放射線を照射することができる。

特に炭素イオン療法は、従来の放射線療法が効きにくい放射線抵抗性腫瘍の治療に有望である。 複雑なDNA損傷を誘発する炭素イオンの能力は、ある種の癌細胞が示す耐性機構を克服するのに有利である。

どの市場動向がメーカーに新たな機会をもたらすか?

世界の人口は高齢化しており、がんは高齢者の間でより多く発生している。 がんは老化と関連することが多いため、寿命が延びるにつれてがんの罹患率は増加する傾向にある。 不健康な食生活、運動不足、環境汚染物質への曝露の増加など、現代の生活習慣ががんの罹患率増加の一因となっている。 生活習慣の変化は、様々な種類のがんを発症するリスクを高めることにつながる。

汚染物質、化学物質、放射線など、環境中の発がん性物質にさらされることは、がんの発症を助長する可能性がある。 工業化と都市化により、このような環境要因にさらされる機会が増加している。 医療技術の進歩により、がんの診断がより早く、より正確に行われるようになった。

医療従事者は、検診方法が洗練されるにつれて、より早い段階でがんを発見できるようになり、がん罹患率の明らかな上昇につながっている。 がん罹患率の上昇に伴い、より効果的で的を絞った治療法が模索されている。 陽子線治療はそのような先進的な放射線治療の一つであり、その精度と周囲の健康な組織へのダメージを最小限に抑える能力で注目を集めている。

「陽子線治療技術の進歩が成長見通しを加速」。

従来の陽子線治療システムは、ガントリを使用して患者の周囲のさまざまな角度から陽子線を照射する。 ガントリー技術の進歩により、よりコンパクトで効率的な設計が可能になり、より優れた操作性と迅速な治療照射が可能になった。これは、特に複雑な解剖学的位置にある腫瘍の治療に有益である。

ペンシルビームスキャニングは、さらに正確な線量照射を可能にする先進の陽子線治療技術である。 従来の散乱法とは異なり、PBSは細い陽子ビームを照射し、腫瘍の形や大きさに合わせてダイナミックに制御して、照射線量を層ごとに塗り分けることができるため、腫瘍の形によりよく適合し、周囲の健康な組織は温存される。

Intensity-Modulated Proton TherapyはPBSの拡張で、各ペンシルビーム内で陽子ビームの強度を調節することで線量分布をさらに洗練させたもので、より優れた線量の彫刻を可能にし、不規則な形状の腫瘍や重要な構造物の近くにある腫瘍の治療に特に有用である。

「低侵襲治療に対する患者の需要が大きく貢献する」。

陽子線治療は、従来の放射線治療と比較して、腫瘍をターゲットとした優れた精度を提供する。 陽子線のユニークな物理的特性により、放射線をより集中的に照射することができ、周囲の健康な組織へのダメージを軽減することができる。 この精度は、重要な構造物の近くや敏感な部分の腫瘍を治療する場合に特に重要である。

陽子線治療は健康な組織を温存できるため、副作用の可能性が低くなる。 患者は短期的および長期的な副作用を経験することが少なく、治療中および治療後の全体的な生活の質が向上する。 陽子線治療は、腫瘍の大きさ、形、位置などの要素を考慮し、患者の腫瘍の特徴に合わせて正確に行うことができる。

個別化されたアプローチにより、周囲の正常組織への影響を最小限に抑えながら、腫瘍に対する治療効果を最大化する最適化された治療計画が可能になる。 陽子線治療における治療計画では、各患者の腫瘍の独特な形状を考慮して、個別に線量分布を作成する。 カスタマイズは、より良い治療結果を達成し、合併症のリスクを低減する上で極めて重要である。

陽子線治療システムの需要を抑制している要因は?

「初期費用の高さが市場成長を抑制」

陽子線治療システムは、粒子加速器や複雑なビーム伝送システムなど、高度に専門化された先進技術を必要とする。 これらのコンポーネントは、陽子ビームの発生と腫瘍への正確な照射に不可欠である。 これらのシステムの複雑さは、そのコストに大きく寄与している。

最先端の治療計画ソフトウェアと画像機器は、陽子線治療の精度に不可欠である。 これらのツールにより、医療従事者は高い精度で治療計画を立て、治療を行うことができる。 このような先進的なソフトウェアや機器の購入やメンテナンスは、陽子線治療を実施するための全体的なコストに寄与する。

遮蔽とインフラ: 陽子線治療施設には、放射線被曝を抑える強固な遮蔽を含む大規模なインフラが必要である。 専門的な治療室、ガントリー、制御室の建設は、全体的なコストを押し上げる。 患者、スタッフ、公衆の安全を確保するには、綿密な計画と厳しい建築・安全基準の遵守が必要です。

市場での存在感を高めるために新興企業が取り入れるべき戦略とは?

「陽子線治療センターのグローバル展開は競争優位を得る鍵」。

さまざまな地域や国に陽子線治療センターを設立することで、この先進治療の地理的アクセシビリティが高まります。 以前は地理的な制約から陽子線治療へのアクセスが困難であった患者も、今では自宅の近くで治療を受けることができる。

世界的に陽子線治療センターが増えることで、患者の移動負担が軽減される可能性が高く、これは、長期間にわたって数回の治療を受ける必要がある患者にとって特に重要である。 近隣のセンターが利用可能になることで、治療のアドヒアランスと全体的な患者体験が向上する。

陽子線治療センターの数を増やすことは、より多くの患者を治療する能力を拡大することであり、世界的に増加するがん罹患率に対処し、高度で的を絞ったがん治療に対する需要の高まりに応えるために極めて重要である。

医療提供者は、さまざまな地域に陽子線治療センターを設立することで、さまざまな種類のがんを持つ多様な患者集団を利用することができる。 陽子線治療は幅広い種類のがんに適用できるため、多様化は強固で持続可能な陽子線治療市場の形成に役立つ。

国別の洞察

Fact.MRは、北米が2034年までに世界市場の32.5%シェアを占めると予測している。 陽子線治療の肯定的な臨床結果と、特に特定の種類のがんを最小限の副作用で治療する際の有効性を裏付ける証拠が、採用を促進する可能性があります。

米国市場のシナリオは?

「臨床的エビデンスと研究が成長を促進する」

米国は2034年までに北米市場の86.6%を占めると予測されている。 米国ではがんの有病率が上昇しており、放射線を正確に照射することで知られる陽子線治療のような先進的で的を絞った治療オプションに対する需要が高まっている。

ビーム照射システム、画像処理機能、治療計画ソフトウェアの改良を含む陽子線治療技術の継続的な進歩は、陽子線治療の効果と利用しやすさを向上させている。

様々な種類の癌に対する陽子線治療の有効性を支持する肯定的な臨床結果と進行中の研究が、医療提供者による採用の増加に寄与している。

中国における陽子線治療システムの需要を促進すると予測されるのは?

中国は、2034年までに東アジア市場の売上高の47.1%を占めると予測されている。 中国における中産階級の人口は拡大しており、医療に対する意識や投資意欲も高まっているため、陽子線治療のような最先端のがん治療に対する需要が高まっている。

中国政府は、医療インフラとがん治療の発展にコミットメントを示している。 陽子線治療センターの開発と設立への投資は支援を受けており、市場の成長に寄与している。

中国では、医療サービスの質、アクセス、患者の転帰の改善を目的とした医療改革が進行中であり、陽子線治療のような先進医療技術の導入を促す環境が整っている。

日本における陽子線治療システムの成長展望は?

「認知度の向上と教育が市場展望を高める」

日本は、2034年までに東アジア市場の売上高の46.2%を占めると予想されている。 陽子線治療の利点に関する医療従事者や一般市民の認識が高まるにつれて、これらのシステムに対する受け入れや需要が高まる可能性がある。

医療機関、研究センター、業界関係者の協力により、陽子線治療システムの開発と導入が促進される。

陽子線治療に対する有利な償還政策は、医療提供者に陽子線治療への投資とサービスの提供を促す。 陽子線治療は、従来の放射線治療と比較して侵襲性が低いと考えられることが多く、患者にとって魅力的であり、市場成長に貢献する可能性がある。

カテゴリー別インサイト

セットアップタイプ別では、陽子線治療システムの世界需要は、複数室セグメントで大幅に増加すると予測されている。 複数室のセットアップにより、複数の患者を同時に治療できるため、治療の遅れを最小限に抑えることができ、特に迅速な治療開始が重要な疾患に対して、タイムリーで効果的な治療を提供する上で極めて重要である。

陽子線治療装置の売上に大きく貢献するセットアップタイプは?

マルチルーム・セグメントは2034年までに75.1% の市場シェアを占めると予測されている。 複数治療室のセットアップにより、医療施設は複数の患者を同時に治療できるため、全体的な治療能力が向上し、陽子線治療サービスの需要増に対応する上で特に有益である。

複数の治療室を持つことで、効率的な患者のスケジューリングとスループットが可能になる。 医療提供者はより多くの患者を受け入れることができるため、待ち時間が短縮され、全体的なサービス効率が向上します。 複数の治療室を備えた施設では、治療計画の柔軟性が高まるため、医療提供者は患者のニーズや治療の優先順位に基づいてスケジュールを最適化できる。

陽子線治療装置の売上に大きく貢献する適応症は?

肺がん分野は、2034年までに世界市場の21.7%シェアを占めると予測されている。 陽子線治療は、腫瘍を高精度に狙い撃ちできるため、周囲の健康な組織への放射線被曝を最小限に抑えることができる。 肺がん治療では、隣接臓器への潜在的な損傷を最小限に抑え、毒性を軽減し、肺機能を維持するために、この精度が極めて重要である。

肺は心臓や脊髄などの重要な構造物の近くに位置している。 陽子線治療は、近くの重要な構造物を温存することができるため、これらの構造物への放射線を最小限に抑えることが不可欠である肺癌の治療には魅力的な選択肢である。

陽子線治療は、肺の中心部および末梢部の腫瘍の両方に有効である。 肺のさまざまな部位にある腫瘍に標的を絞って放射線を照射できることが、さまざまな種類の肺がんを治療する上での汎用性に寄与している。

競合の状況

陽子線治療システム業界の主要企業は、目標を達成するために多様な戦略を展開している。 そのアプローチには、技術革新の促進、製品ポートフォリオの厳格な品質管理措置の実施、戦略的パートナーシップの構築、サプライチェーン管理システムの最適化、製品や技術の一貫した進歩などが含まれる。

最近の開発

2023年、公立の研究大学であるテキサス大学サンアントニオ校(UTSA)とピッツバーグ大学の研究者が、適応放射線における人工知能の応用を調査するために手を組んだ。 その目的は、画像評価と腫瘍治療に医師が採用している現在のアプローチを強化し、最終的には代替することである。

IBA worldwide、日立製作所、Mevion Medical Systems、Optivus Proton Therapy、Advanced Oncotherapy plc、三菱電機株式会社、Varian、Ion Beam Applications SA、ProTom International、Provision Healthcare、住友重機械工業株式会社が市場の主要プレーヤーである。

陽子線治療システム市場調査のセグメンテーション

セットアップタイプ別:

シングルルーム

マルチルーム

疾患別:

頭頸部がん

脳腫瘍

肉腫

小児がん

消化器癌

前立腺癌

肺がん

地域別 :

北米

ラテンアメリカ

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2024年の陽子線治療システム市場の予測値は?

市場は2024年に29億2670万米ドルの評価額に達すると予測されている。

陽子線治療システム市場の2034年までの予想CAGRは?

陽子線治療システム産業は、2034年までのCAGRが15.3%で拡大すると予測されています。

2034年の陽子線治療システム市場の予測評価額は?

陽子線治療システム市場は、2034年には121億4330万米ドルに達すると予測されています。

陽子線治療システム市場をリードすると予測される国は?

中国がトップで、2034年までのCAGRは17.3%となる見込みです。

陽子線治療システム領域で支配的なアプリケーションは?

肺がんが支配的で、2024年には22.2%のシェアを占めると予想されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:セットアップタイプ別

5.1. イントロダクション/主な調査結果

5.2. セットアップタイプ別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. セットアップタイプ別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. シングルルーム

5.3.2. マルチルーム

5.4. セットアップタイプ別前年比成長トレンド分析(2019年〜2023年

5.5. セットアップタイプ別の絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、適応症別

6.1. 序論/主要な調査結果

6.2. 適応症別の過去の市場規模金額(百万米ドル)分析、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)分析および適応症別予測、2024年~2034年

6.3.1. 頭頸部癌

6.3.2. 脳腫瘍

6.3.3. 肉腫

6.3.4. 小児がん

6.3.5. 消化器がん

6.3.6. 前立腺がん

6.3.7. 肺がん

6.4. 適応症別前年比成長トレンド分析(2019年〜2023年

6.5. 適応症別の絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 設定タイプ別

8.2.3. 表示別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. セットアップタイプ別

8.3.3. 表示別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. セットアップタイプ別

9.2.3. 適応症別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. セットアップタイプ別

9.3.3. 表示別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024-2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. セットアップタイプ別

10.2.3. 適応症別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. セットアップタイプ別

10.3.3. 表示別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 設立タイプ別

11.2.3. 表示別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. セットアップタイプ別

11.3.3. 表示別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019-2023年および予測2024-2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. セットアップタイプ別

12.2.3. 適応症別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. セットアップタイプ別

12.3.3. 表示別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. セットアップタイプ別

13.2.3. 表示別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. セットアップタイプ別

13.3.3. 表示別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. セットアップタイプ別

14.2.3. 表示別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. セットアップタイプ別

14.3.3. 表示別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. セットアップタイプ別

15.1.2.2. 適応症別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. セットアップタイプ別

15.2.2.2. 適応症別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. セットアップタイプ別

15.3.2.2. 適応症別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. セットアップタイプ別

15.4.2.2. 適応症別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. セットアップタイプ別

15.5.2.2. 適応症別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. セットアップタイプ別

15.6.2.2. 適応症別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. セットアップタイプ別

15.7.2.2. 適応症別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. セットアップタイプ別

15.8.2.2. 適応症別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. セットアップタイプ別

15.9.2.2. 適応症別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. セットアップタイプ別

15.10.2.2. 適応症別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. セットアップタイプ別

15.11.2.2. 適応症別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. セットアップタイプ別

15.12.2.2. 適応症別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. セットアップタイプ別

15.13.2.2. 適応症別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. セットアップタイプ別

15.14.2.2. 適応症別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. セットアップタイプ別

15.15.2.2. 適応症別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. セットアップタイプ別

15.16.2.2. 適応症別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. セットアップタイプ別

15.17.2.2. 適応症別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. セットアップタイプ別

15.18.2.2. 適応症別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. セットアップタイプ別

15.19.2.2. 適応症別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. セットアップタイプ別

15.20.2.2. 適応症別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. セットアップタイプ別

15.21.2.2. 適応症別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. セットアップタイプ別

15.22.2.2. 適応症別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. セットアップタイプ別

15.23.2.2. 適応症別

16. 市場構造分析

16.1. 競合ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. セットアップタイプ別

16.3.3. 表示別

17. 競合分析

17.1. 競合の深層

17.1.1. 世界のIBA

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. 日立

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. メビオンメディカルシステムズ

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. オプティバス陽子線治療

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. アドバンスト・オンコセラピー社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. 三菱電機株式会社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. バリアン

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. イオンビーム応用SA

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. プロトムインターナショナル

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. ヘルスカーの提供

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.11. 住友重機械工業

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***