パブリッククラウドサービスの世界市場:推進要因、阻害要因~30カ国以上をカバーする世界市場分析2024-2034年

| 本レポートでは、世界市場の展望や需要・供給サイドの動向、技術ロードマップ分析、各種データに基づいた分析と提言を行っています。市場概要では、カバレッジや分類、定義を明確にし、市場の限界を示しています。 市場の背景としては、促進要因、阻害要因、機会、トレンドを含む市場ダイナミクスを分析し、楽観的、可能性の高い、保守的なシナリオによる需要予測を行っています。また、機会マップ分析や投資可能性マトリックス、PESTLE分析やポーター分析も含まれており、地域別の親市場展望が提供されています。 過去の市場規模分析(2019-2023年)と今後の予測(2024-2034年)では、成長トレンドや絶対額機会を分析し、タイプ別の市場規模も詳細に示しています。特に、クラウドビジネスプロセスサービス、クラウドアプリケーションサービス、クラウド・アプリケーション・インフラ・サービス、クラウドシステム基盤サービス等の各タイプについての分析が行われています。 業種別の市場分析も行われており、政府機関、BFSI(銀行・金融サービス・保険)、ヘルスケア、電気通信、エネルギー・公益事業、小売・卸売、製造業、運輸業などについての過去の市場規模と将来の予測が示されています。企業タイプ別の市場分析も実施され、大企業と中小企業における市場規模の動向と予測が提示されています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカにおける市場規模の過去のデータと将来の予測が行われ、地域別の市場魅力度が評価されています。 各地域における国別の市場分析も詳細に行われており、特に米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシア、中国、日本、韓国などの主要国における市場の動向、価格分析、市場シェア分析が含まれています。 最後に、競争構造の分析として、競争ダッシュボード、競合ベンチマーキング、主要プレイヤーの市場シェア分析が行われ、アルファベット、マイクロソフト、IBM、オラクル、アマゾン・ウェブ・サービスなどの主要企業についての戦略や市場セグメント別の収益性が詳細に記載されています。 本レポートは、広範な市場データと詳細な分析に基づいており、企業や投資家が戦略を立てる上での重要な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

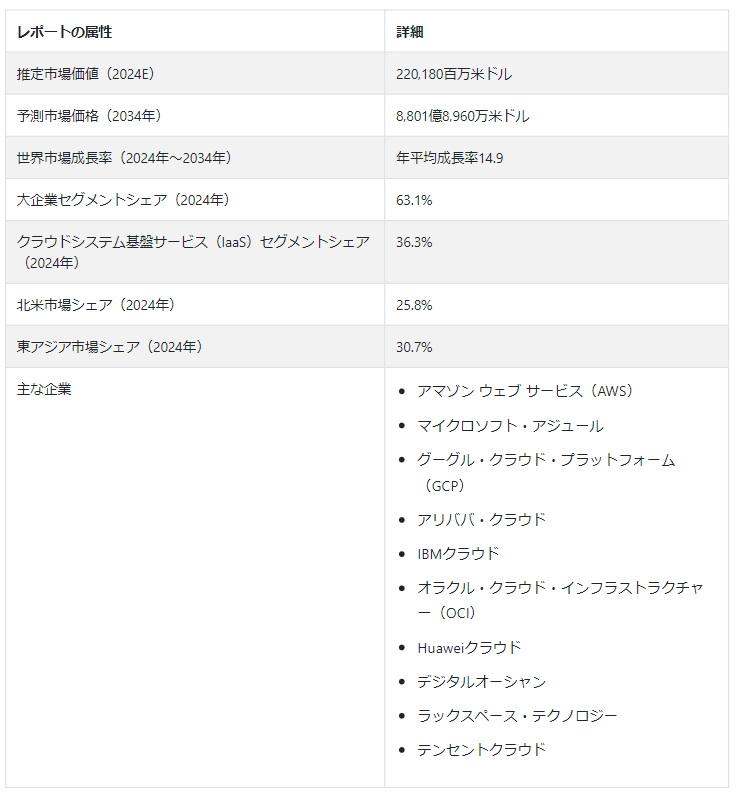

世界のパブリッククラウドサービス市場は、2024年には220,180百万米ドルと推定され、2034年には880,189.6百万米ドルに達すると予測され、2024年から2034年までのCAGRは14.9%と予測される。

業界全体でデジタルトランスフォーメーションのペースが加速していることが、パブリッククラウドサービス市場の成長の主な原動力となっている。 組織は、俊敏性、拡張性、効率性を高めるためにクラウドサービスを採用する傾向が強まっている。 クラウドはイノベーションの基盤を提供し、企業は変化する市場動向に迅速に対応し、新たなテクノロジーを活用することができる。

パブリック・クラウド・サービスは、従来のオンプレミス・インフラストラクチャに代わるコスト効率の高い選択肢を提供します。 従量課金モデルにより、企業は需要に応じてリソースを増減でき、コストを最適化できる。 このスケーラビリティは、ワークロードが変動する企業にとって特に重要であり、IT費用を実際の使用量に合わせる柔軟性を提供します。

主な市場成長促進要因

パブリッククラウドはシームレスなグローバル接続を促進し、組織が地理的な場所を越えて容易にコラボレーションできるようにする。 クラウドベースのコラボレーション・ツールやプラットフォームは、コミュニケーションと生産性を向上させ、リモートワークを可能にし、グローバル規模での意見交換を通じてイノベーションを促進する。

パブリック・クラウド・サービスに組み込まれたセキュリティ機能は、市場の成長を促進する上で極めて重要な役割を果たしている。 クラウド・サービス・プロバイダーは、堅牢なセキュリティ・プロトコル、暗号化、コンプライアンス認証に多額の投資を行っている。 このようなセキュリティ重視の姿勢は、データ保護やプライバシーに関する懸念を軽減し、企業が機密性の高いワークロードをクラウドに移行することを後押ししている。

企業が生成するデータの急激な増加により、スケーラブルで効率的なデータ保存・処理ソリューションが必要とされている。 パブリック・クラウド・サービスは、膨大な量のデータを効率的に管理するためのインフラとツールを提供する。 これは、ビッグデータ、アナリティクス、モノのインターネット(IoT)の時代には特に重要です。

堅牢な事業継続と災害復旧戦略をサポートするパブリック・クラウドの能力が、その採用を後押ししている。 クラウドベースのソリューションは地理的に分散したデータセンターを提供するため、データの冗長性が確保され、障害による影響を最小限に抑えることができる。 この回復力は、企業が重要なワークロードをパブリック・クラウドに委ねる際の重要な要因となっている。

2034年までのパブリッククラウドサービスの売上に影響を与えるトレンドは?

「クラウド開発作業を合理化するサーバーレス・コンピューティングの採用」。

サーバーレス・コンピューティング、またはFaaS(Function as a Service)は、パブリッククラウド分野で大きな支持を集めている。 このトレンドは、開発者が複雑なインフラの詳細を管理することなく、コードを書くことだけに集中できるようにすることで、開発環境に革命をもたらす。 クラウド・プロバイダーは自動スケーリングとリソース・プロビジョニングを担当し、使用パターンに動的に対応する。 これにより、開発プロセスが簡素化され、運用のオーバーヘッドがなくなることで効率が大幅に向上する。 サーバーレス・コンピューティングは急速に基礎となりつつあり、組織が従来のインフラ管理よりも軽快なコード中心のアプローチを優先することで、クラウド開発のパラダイム・シフトをもたらします。

「クラウドにおけるソフトウェアの進化を加速するために、クラウドネイティブ開発に注力する」。

クラウドネイティブな開発手法はパブリッククラウドの状況を再形成し、マイクロサービス、DevOpsプラクティス、継続的インテグレーション/継続的デプロイメント(CI/CD)を標準的なプラクティスにしている。 このトレンドは、アプリケーションの開発とデプロイ方法に極めて重要な変化をもたらし、開発、デプロイ、アップデートの迅速化を促進する。 俊敏性を重視するクラウドネイティブ開発は、現代のソフトウェア開発の要求に合致している。 マイクロサービス・アーキテクチャの台頭は、ソフトウェア開発に対する業界のアプローチを変革しており、パブリック・クラウド・サービスのダイナミックな環境において、スケーラブルで適応性が高く、効率的なアプリケーションのための強固な基盤を提供している。

開発の初期段階において、量子コンピューティングはパブリッククラウドサービス市場における画期的なトレンドとして台頭しつつある。 一部のクラウドプロバイダーは、量子コンピューティングの可能性を追求し、実験的な量子プロセッサーへのアクセスを提供するなど、最先端を走っている。 普及はこれからだが、現在クラウドのポートフォリオに量子コンピューティングが含まれていることは、技術的リーダーシップへのコミットメントを強調している。 量子コンピューティングは、複雑な問題をかつてないスピードで解決し、計算能力に革命をもたらす可能性を秘めている。 その結果、パブリッククラウドに量子コンピューティングを取り込むことは、クラウド技術の最先端への献身を示しながら将来に備えるという、戦略的な姿勢を反映することになる。

パブリッククラウドサービス市場拡大の課題は?

「統合の複雑さとベンダーロックイン、セキュリティの懸念とデータ保護、パフォーマンスと遅延の問題が市場拡大への課題」

パブリック・クラウドに移行する組織にとって、セキュリティは依然として最大の懸念事項です。 クラウドセキュリティ対策の進歩にもかかわらず、データ侵害、コンプライアンス、データ保護に関する懸念は根強く残っています。 サイバー脅威が進化するにつれ、機密情報の完全性と機密性を維持することは絶え間ない課題となり、セキュリティ・プロトコルの継続的な革新とユーザー意識の向上が求められています。

企業がマルチクラウドやハイブリッドクラウド戦略を採用するにつれ、多様なクラウドサービスやプラットフォームの統合が複雑化している。 相互運用性の課題とベンダーロックインのリスクが顕在化し、企業は単一のプロバイダーに依存しないよう、慎重にアーキテクチャを設計する必要に迫られている。 柔軟性と標準化の間で適切なバランスを取ることは、複雑な統合を効果的に管理する上で極めて重要である。

クラウド・インフラストラクチャが改善され続ける一方で、パフォーマンスとレイテンシに関する懸念は根強い。 特定のアプリケーション、特にレイテンシー要件が厳しいアプリケーションは、クラウドで最適なパフォーマンスを達成する上で課題に直面する可能性があります。 特定のワークロードに適したクラウド・ソリューションを特定し、待ち時間の問題に対処することは、一貫した信頼性の高いアプリケーション・パフォーマンスを確保するために非常に重要です。

国別インサイト

北米のパブリッククラウドサービス市場は、2024年には568億640万USドルとなり、世界市場の25.8% のシェアを占めると予測されている。 さらに、東アジアは2024年に675億9530万米ドルとなり、30.7% のシェアを占めると思われる。

世界のパブリッククラウドサービス市場で優位を握る国は?

「米国のパブリッククラウドサービス産業は2024年に78.2%のシェアでリードすると予測される」。

米国のパブリッククラウドサービス市場は、2024年に78.2%のシェアを占めると予測されている。 この成長を後押ししているのは、クラウドプロバイダーとユーザーの両者によるエコシステムの隆盛であり、市場の継続的な成長へと舵を切っている。 同国の強力なベンチャーキャピタル部門は、有望なクラウド新興企業の原動力となり、斬新なアイデアや破壊的な技術を市場に投入している。

技術に精通した国民性と早期導入を志向する文化を持つ米国では、新たなクラウド技術が迅速に受け入れられ、さらなる市場拡大の起爆剤となっている。 高度なデータセンターや高速インターネット接続など、確立された拡張可能な物理的インフラに支えられた米国は、クラウドサービス提供のための強固な基盤を提供している。

なぜ中国が東アジアのパブリック・クラウド・サービス産業を支配するのか?

「中国のパブリック・クラウド・サービス産業は2024年に50.3%の成長を遂げる」と予測されている。

中国における急速なデジタル進化は、eコマースからヘルスケアに至るまで、さまざまな分野におけるクラウドベースのソリューションに対する需要の急増を後押しし、隆盛を極めるパブリッククラウド業界にとって最適な環境を生み出している。 中国では、Alibaba CloudやHuawei Cloudといった大手に代表されるように、国産クラウドプロバイダーのダイナミックなエコシステムが構築されている。 これらのプロバイダーは、現地の市場のニュアンスを複雑に理解し、特定のニーズに合わせてサービスをカスタマイズしている。

税制優遇措置や多額のインフラ投資など、政府のイニシアティブや支援政策が、パブリッククラウド業界の力強い成長を後押しする原動力となっている。 膨大な数の技術者を抱える中国は、クラウド分野で継続的な革新と発展を遂げており、クラウド技術の最前線で着実な進歩を遂げている。 さらに、データ・セキュリティとプライバシーに関する懸念から、一部の中国企業はパブリック・クラウド・プロバイダーを優先するようになり、市場の強さと回復力をさらに高めている。

カテゴリー別の洞察

2024年の企業タイプ別シェアは、大企業が63.1%を占めると予測されている。 タイプ別では、クラウドシステムインフラストラクチャサービス(IaaS)セグメントが2024年に36.3%のシェアを占めると予測されている。

2034年までパブリッククラウドサービス業界を支配する企業タイプは?

「大企業セグメントは2024年に63.1%の圧倒的シェアを確保」。

大企業セグメントは2024年に63.1%のシェアを占めると予想されている。 大企業には複雑なニーズがあり、その成長に合わせて拡張できるソリューションが求められている。 パブリック・クラウドの弾力性と柔軟性は、このような需要に完璧に対応し、市場に適応して成功することを可能にする。

クラウドは、リソースのプールと従量課金モデルによって大幅なコスト削減を実現する。 多額のIT予算を持つ大企業にとって、これは効率の向上と収益の改善につながる。 大企業には研究開発に投資するリソースがあり、クラウドエコシステム内のイノベーションを促進する。 大企業は、新技術やベストプラクティスのインキュベーターとして機能し、自社とより広範な市場に利益をもたらす。

大企業は、社内にクラウドの専門知識を構築し、組織内にクラウドを採用する文化を醸成することで、優秀な技術者を惹きつけている。 この専門知識により、クラウドの可能性を最大限に引き出し、戦略的目標を達成することができる。

パブリック・クラウド・サービスのタイプ別で業界を支配するのは?

「クラウドシステムインフラサービスは2024年に36.3%のシェアで高い需要を示す」。

クラウドシステムインフラサービス分野は、2024年には36.3%のシェアを占めると予想されている。 クラウドシステムインフラストラクチャサービスは、ITリソースの迅速な展開と拡張を可能にし、企業が変化する市場の需要に迅速に対応し、新たな機会を捉えることを可能にする。 これにより、ハードウェアへの先行投資や継続的なメンテナンス・コストが不要となり、あらゆる規模の企業に大幅なコスト削減をもたらします。 この経済的メリットにより、クラウドの採用はさらに魅力的なものとなる。

クラウドシステムインフラストラクチャサービスは、高性能プロセッサ、膨大なストレージ容量、堅牢なネットワーク機能など、最先端のクラウドインフラストラクチャへのアクセスを提供します。 これにより、企業はアプリケーションを最高のパフォーマンスで実行し、シームレスなユーザー体験を確保することができます。 クラウド・プロバイダーはセキュリティ対策に多額の投資を行い、堅牢なデータ保護と災害復旧オプションを提供している。 これにより、企業は重要なデータがクラウド上で安全に保管されているという安心感を得ることができる。

パブリッククラウドサービス業界の競争環境

大手グローバル企業は、包括的なサービスの提供、広範なインフラ、革新的なソリューションで市場をリードし続けている。 ニッチ・プロバイダーと呼ばれ、専門的なサービスを提供する新興企業も、市場の牽引役となり、従来の市場リーダーに挑戦している。 こうした新興プレーヤーには、業界に特化したクラウド・サービス、地域密着型のプレーヤー、独自の技術を導入する新興企業などがある。

通信事業者は、自社のネットワーク・インフラとリソースを活用して、パブリック・クラウド分野に戦略的に進出している。 電気通信とクラウドサービスの融合は、競争を再構築し、新たな力学を導入し、競争を激化させている。

オープンソースのクラウドプラットフォームの台頭は、より協調的で相互運用性の高いエコシステムを後押ししている。 これらのプラットフォームは、企業に柔軟性とカスタマイズオプションを提供し、プロプライエタリなクラウド・ソリューションに代わる状況を作り出している。

クラウド・プロバイダーがサービス・ポートフォリオを強化し、多様な顧客ニーズに応えようとする中で、パートナーシップやコラボレーションがますます広まっている。 合弁事業、戦略的提携、テクノロジーベンダーとのパートナーシップは、クラウドサービスプロバイダーの全体的な競争力に貢献する戦略的な動きである。

最近の動向:

AWSはAmazon Braket Quantum Serviceを発表し、開発者が量子コンピューティングにアクセスして実験できるようにした。

Microsoft AzureはAzure Arc for Kubernetesを発表し、Kubernetesの管理をハイブリッド環境やマルチクラウド環境に拡張した。

Alibaba Cloudは2022年8月、RISC-V命令セット・アーキテクチャに基づく高性能SoCの設計をサポートするチップ開発プラットフォーム「Wujian 600」を発表した。

IBM CloudとNVIDIAは、エッジアナリティクスを加速し、ヘルスケア業界向けのAIソリューションを展開するために協業した。 IBM Cloudは、医療画像、ゲノム、創薬などのAIヘルスケアソリューションを強化するソフトウェアとサービスのスイートであるNVIDIA Claraを提供している。

パブリッククラウドサービス市場調査のセグメンテーション

企業タイプ別 :

大企業

中小企業

種類別:

クラウドビジネスプロセスサービス

クラウドアプリケーションサービス

クラウド・アプリケーション・インフラ・サービス

クラウドシステムインフラサービス

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のパブリッククラウドサービス市場規模は?

2019年の世界のパブリッククラウドサービス市場規模は100,123.2百万米ドルであった。

2024年のパブリッククラウドサービスの売上見通しは?

パブリッククラウドサービスの売上見通しは、2024年には220,180百万米ドルになると予測されている。

パブリッククラウドサービスの10年間の需要見通しは?

パブリッククラウドサービスの需要は、2034年までに8,801億8,960万米ドルの市場規模に達すると予測されている。

パブリッククラウドサービスの需要成長予測は?

パブリッククラウドサービスの導入は、2034年までの年平均成長率(CAGR)が14.9%で上昇すると予測されている。

米国の市場成長率は?

米国のパブリッククラウドサービス産業は、2034年までの年平均成長率(CAGR)が14.7%で拡大すると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. タイプ別過去市場規模金額(百万米ドル)分析、2019-2023年

5.3. タイプ別の現在および将来市場規模金額(US$ Million)分析と予測、2024年~2034年

5.3.1. クラウドビジネスプロセスサービス(BPaaS)

5.3.2. クラウドアプリケーションサービス(SaaS)

5.3.3. クラウド・アプリケーション・インフラ・サービス(PaaS)

5.3.4. クラウドシステム基盤サービス(IaaS)

5.4. タイプ別前年比成長トレンド分析(2019年~2023年

5.5. タイプ別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年:業種別

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)分析:業種別、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)分析および業種別予測、2024年~2034年

6.3.1. 政府機関

6.3.2. BFSI

6.3.3. ヘルスケア

6.3.4. 電気通信

6.3.5. エネルギー・公益事業

6.3.6. 小売・卸売

6.3.7. 製造業

6.3.8. 運輸業

6.3.9. その他

6.4. 分野別前年比成長トレンド分析(2019年〜2023年

6.5. 業種別絶対額機会分析、2024年~2034年

7. 企業タイプ別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに/主な調査結果

7.2. 企業タイプ別過去市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 企業タイプ別の現在および将来の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 大企業

7.3.2. 中小企業

7.4. 企業タイプ別前年比成長トレンド分析(2019年~2023年

7.5. 企業タイプ別絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. タイプ別

9.2.3. 業種別

9.2.4. 企業タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 業種別

9.3.4. 企業タイプ別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. タイプ別

10.2.3. 業種別

10.2.4. 企業タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 業種別

10.3.4. 企業タイプ別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. タイプ別

11.2.3. 業種別

11.2.4. 企業タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 業種別

11.3.4. 企業タイプ別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. タイプ別

12.2.3. 業種別

12.2.4. 企業タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 業種別

12.3.4. 企業タイプ別

12.4. キーポイント

13. 南アジア・太平洋地域の国別市場分析2019年~2023年および予測2024年~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. タイプ別

13.2.3. 業種別

13.2.4. 企業タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 業種別

13.3.4. 企業タイプ別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. タイプ別

14.2.3. 業種別

14.2.4. 企業タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 業種別

14.3.4. 企業タイプ別

14.4. 主要課題

15. 中東・アフリカ市場分析2019年~2023年および予測2024年~2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. タイプ別

15.2.3. 業種別

15.2.4. 企業タイプ別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. タイプ別

15.3.3. 業種別

15.3.4. 企業タイプ別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. タイプ別

16.1.2.2. 業種別

16.1.2.3. 企業タイプ別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. タイプ別

16.2.2.2. 業種別

16.2.2.3. 企業タイプ別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. タイプ別

16.3.2.2. 業種別

16.3.2.3. 企業タイプ別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. タイプ別

16.4.2.2. 業種別

16.4.2.3. 企業タイプ別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. タイプ別

16.5.2.2. 業種別

16.5.2.3. 企業タイプ別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. タイプ別

16.6.2.2. 業種別

16.6.2.3. 企業タイプ別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. タイプ別

16.7.2.2. 業種別

16.7.2.3. 企業タイプ別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. タイプ別

16.8.2.2. 業種別

16.8.2.3. 企業タイプ別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. タイプ別

16.9.2.2. 業種別

16.9.2.3. 企業タイプ別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. タイプ別

16.10.2.2. 業種別

16.10.2.3. 企業タイプ別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. タイプ別

16.11.2.2. 業種別

16.11.2.3. 企業タイプ別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. タイプ別

16.12.2.2. 業種別

16.12.2.3. 企業タイプ別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. タイプ別

16.13.2.2. 業種別

16.13.2.3. 企業タイプ別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. タイプ別

16.14.2.2. 業種別

16.14.2.3. 企業タイプ別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. タイプ別

16.15.2.2. 業種別

16.15.2.3. 企業タイプ別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. タイプ別

16.16.2.2. 業種別

16.16.2.3. 企業タイプ別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. タイプ別

16.17.2.2. 業種別

16.17.2.3. 企業タイプ別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. タイプ別

16.18.2.2. 業種別

16.18.2.3. 企業タイプ別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. タイプ別

16.19.2.2. 業種別

16.19.2.3. 企業タイプ別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. タイプ別

16.20.2.2. 業種別

16.20.2.3. 企業タイプ別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. タイプ別

16.21.2.2. 業種別

16.21.2.3. 企業タイプ別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. タイプ別

16.22.2.2. 業種別

16.22.2.3. 企業タイプ別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. タイプ別

16.23.2.2. 業種別

16.23.2.3. 企業タイプ別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. タイプ別

17.3.3. 業種別

17.3.4. 企業タイプ別

18. 競合分析

18.1. 競争の深層

18.1.1. アルファベット

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. マイクロソフト

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. インターナショナル・ビジネス・マシーンズ社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. オラクル

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. センチュリーリンク社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. アマゾン・ウェブ・サービス

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. セールスフォース・ドットコム

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. ヴイエムウェア

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. アドビシステムズ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. レッドハット

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***