パブリッククラウドシステムインフラサービスの世界市場:機能別、企業規模別、地域別の動向分析&予測(2024年~2034年)

| 本レポートでは、世界市場の現状や将来の展望について詳細な分析が行われています。市場の需要と供給の動向、技術の進展、そして市場のダイナミクスが取り上げられています。特に、促進要因や阻害要因、今後の機会やトレンドについても考察されており、さまざまなシナリオに基づく需要予測が行われています。市場の背景には、PESTLE分析やポーターの五つの力分析が含まれ、規制情勢や地域別の親市場の展望も検討されています。 市場の規模については、2019年から2023年の過去のデータと、2024年から2034年の予測が示されています。機能別や業種別の市場分析も行われ、特にストレージや印刷、計算機能が注目されています。また、地域ごとの市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカといった各地域の市場規模や成長トレンドが詳述されています。 企業別の分析では、主要企業の市場シェアや競争状況が示され、アマゾン、アルファベット、IBM、マイクロソフトなどの大手企業がどのように市場で競争しているかが分析されています。これにより、企業の成長戦略やマーケティング戦略に関する情報も提供されています。 さらに、前提条件や略語の説明、調査方法についても記載されており、レポートの信頼性と透明性が確保されています。全体として、本レポートは市場の全体像を把握し、今後のビジネス戦略を考える上で非常に有用な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

パブリッククラウドシステムインフラサービス市場の展望(2024年~2034年)

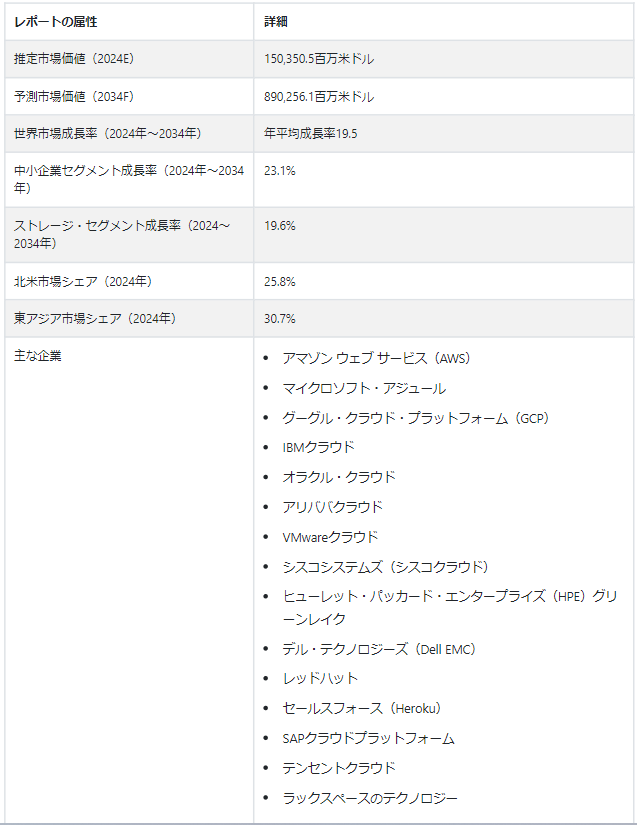

世界のパブリッククラウドシステムインフラサービス市場は、2024年にはUS$ 150,350.5 millionと評価され、19.5% CAGRで拡大し、2034年にはUS$ 890,256.1 millionの市場評価に達すると予測されている。

企業は、パブリッククラウドサービスを利用することで、資本支出(CapEx)モデルから営業支出(OpEx)モデルへと移行することができる。 これにより、企業は技術資産を従量制で支払うことができるため、インフラストラクチャーの初期費用を抑えることができる。 リモートワークや分散型チームの増加により、パブリッククラウドシステムのインフラ・サービスへの需要が高まっている。

パブリック・クラウドのプラットフォームは、コミュニケーションやチームワークのために、一元化され、簡単にアクセスできる環境を提供する。 組織は、ITリソースをクラウドに統合することで、複雑なオンプレミスのインフラ保守・管理への依存を減らすことができる。 その結果、運用が効率化され、IT担当者は重要なプロジェクトに集中できるようになる。

市場の成長を後押しする主なトレンド

「マルチクラウドの採用拡大」

パブリッククラウドシステム・インフラ・サービス市場の企業は、クラウド・サービス・プロバイダーを差別化するために、マルチクラウド戦略を意図的に採用しています。 複数のサプライヤーから最もリーズナブルで効果的なサービスを選択することで、ベンダーロックインに関連する潜在的なリスクを最小限に抑え、費用を最適化することができます。 また、特定のクラウド環境に依存することなく、運用の弾力性と変化するビジネスニーズへの適応性を保証することで、リスク削減計画を補完する。

「サーバーレス・コンピューティングの台頭」

サーバーレス・コンピューティングとして知られるFaaS(Function as a Service)は、パブリッククラウドシステム・インフラ・サービスの市場において、企業がアプリケーションを作成・実装する方法に革命をもたらしている。 この戦略により、開発者はサーバー管理の手間を省き、コードを書くことだけに集中できる。 ビジネス面では、サーバーレス・コンピューティングはインフラコストを削減し、新サービスの市場投入までの時間を短縮し、需要に応じて自動的に成長する。 俊敏で経済的な成長戦略に適合し、企業は移り変わる市場ニーズに素早く適応し、リソースをより賢く活用することができる。

「急増する5Gネットワークの展開」

パブリッククラウドサービスを5Gネットワークに組み込むことは、接続の改善、低遅延データ伝送、広帯域幅機能を活用するための戦略的な動きです。 クラウド・プロバイダーと5Gネットワークのこの連携は、リアルタイム処理を必要とするアプリケーションに特に有効で、エッジ・コンピューティングなどの分野におけるイノベーションの展望を開く。 この統合は、組織がデータ集約型アプリケーションにますます依存するようになっているため、効率的で高度なネットワーキング・ソリューションの要件に対応しています。

パブリッククラウドシステム・インフラ・サービスの世界的な需要を押し上げている要因とは?

「マネージドサービスのスペクトルの拡大」

さまざまなマネージドサービスが利用できることが、パブリッククラウドシステムインフラサービス市場の成長に寄与している。 クラウド・プロバイダーは、セキュリティ監視、アップグレード、インフラ・メンテナンスなどの通常業務を企業に任せることができる。

クラウドサービスプロバイダーの専門知識を活用することで、この戦略的アウトソーシングにより、企業は必要な業務にリソースを集中させることができる。 その結果、オペレーションの有効性が向上し、管理業務の負担が軽減され、イノベーションと企業の成功を促進する戦略的イニシアチブにより重点が置かれるようになります。

「継続的な技術開発」。

パブリッククラウドシステム・インフラ・サービスの市場は、継続的な技術向上により拡大している。 クラウド・サービスには現在、サーバーレス・コンピューティング、コンテナ化、人工知能(AI)などのイノベーションが含まれ、パフォーマンスを向上させ、コストを削減し、企業に新たな可能性へのアクセスを提供している。

これらのテクノロジーを戦略的に使用することで、企業は、IT インフラストラクチャを最新の状態に保ち、効果的で、変化し続けるテクノロジーの状況と同期させながら、 デジタルトランスフォーメーションにおけるリーダーとしての地位を維持することができます。

「高まるデータ分析とビジネスインテリジェンスの統合」

洗練されたデータ分析とビジネスインテリジェンス機能の戦略的統合は、パブリッククラウド市場の発展に大きな影響を与えています。 企業はクラウドインフラストラクチャを利用することで、アナリティクスの可能性を最大限に活用することができ、大規模なデータセットから関連する知見を抽出することが容易になります。

戦略的統合を利用することで、企業はデータ主導の選択を行い、オペレーションの有効性を向上させ、リソースを最適に配分し、鋭敏な商業戦術によって競争力を生み出すことができるようになります。

この市場の発展に課題をもたらす要因は?

「戦略的ベンダーロックインの台頭」

パブリッククラウドシステム・インフラ・サービスの市場は、戦略的ベンダー・ロックインの可能性という課題を抱えている。 独自のツールやサービスに依存しているため、あるソースのサービスを採用している企業は、他のベンダーに乗り換えることが経済的に困難になる可能性がある。 戦略的にこの問題に対処するには、ベンダー中立のソリューションを評価し、ハイブリッドまたはマルチクラウドのアプローチを検討する必要があります。

SaaS(Software as a Service)業界の既製品を変更する場合、企業は戦略的な課題に直面する可能性があります。 多くの場合、企業の特定のニーズを満たすためには、計画的な修正が必要となる。 この障害を克服するために、企業はSaaSソリューションを導入する利点とパーソナライゼーションの必要性を慎重に比較検討する必要がある。

国別の洞察

北米のパブリッククラウドシステムインフラストラクチャサービス市場は大幅な拡大が予測され、米国のパブリッククラウドシステムインフラストラクチャサービス市場が2034年までの年平均成長率19.3%でリードしている。 東アジアのパブリッククラウドシステムインフラストラクチャサービス市場では、中国が2034年までの年平均成長率20.2%で最前線に立つと推定される。

なぜ米国で需要が拡大しているのか?

米国のパブリッククラウドシステムインフラサービス市場の需要は、2034年まで年平均成長率19.3%で増加すると予測されている。 政府機関全体におけるクラウド技術の利用の高まりは、米国におけるパブリッククラウド産業の戦略的成長に大きく影響している。 連邦政府機関や州政府は、業務効率の向上、コスト削減、イノベーションの活性化を目的に、戦略的にクラウド技術を導入している。 このような政府の取り組みへの協力は、クラウド・サービス・プロバイダーが公共部門の特殊なニーズや規制上の要求に応えるのに適した環境を提供し、重要な成長促進要因となっている。

2022会計年度、連邦政府は123億米ドルをクラウド製品およびサービスに費やした。

なぜ中国はこの市場をリードしているのか?

「スーパーアプリとデジタル金融の台頭が中国の成長を促進」

中国におけるパブリッククラウドシステム・インフラ・サービス市場の成長は、2034年までの年平均成長率(CAGR)が20.2%と推定される。 スーパーアプリの出現とデジタル金融の急速な発展は、中国におけるパブリッククラウド市場の戦略的拡大と密接な関係がある。 テンセントやアント・グループなどの企業は、デジタル金融サービスや多目的スーパーアプリを促進するために、戦略的にクラウドインフラを利用している。 この戦略的統合により、スムーズな拡張性、金融技術の革新、デジタル時代の消費者行動の環境変化への戦略的適応が可能になる。

2023年9月、世界的なテクノロジー企業テンセントのクラウド部門であるテンセント・クラウドは、初のWeb3ネイティブ製品「Tencent Cloud Blockchain RPC」のリリースを発表した。 Ankrと共同で開発されたこの新製品は、Web3メーカーに強固なWeb3インフラと開発者サービスを提供することを意図している。 Tencent Cloudは、Blockchain RPCを使用した高速で弾力性のあるブロックチェーンノードインフラストラクチャソリューションを提供することで、開発者が急速に拡大するWeb3環境で優位に立つことを目指します。

カテゴリー別インサイト

なぜ中小企業全体の需要が高いのか?

企業別では、中小企業(SMEs)セグメントが2024年の市場シェアの74.3%を獲得した。 パブリッククラウドサービスは、費用対効果が高く利用しやすいため、中小企業にとって経済的に魅力的である。 ハードウェアやインフ ラに多額の先行投資をする必要がないクラウド・ソ リューションは、中小企業が従量課金のビジネスモデ ルに切り替えることを可能にします。 経費を最大限に活用することで、中小企業は従来のオンプレミス・ソリューションのような財政的負担を負うことなく、最先端のインフラやサービスを利用できるようになります。

なぜストレージが市場をリードするのか?

「データ生成の急増がストレージ機能の需要を高める」

機能に基づくと、ストレージセグメントは2024年に市場シェアの63.1%を獲得した。 パブリッククラウド市場はストレージ需要の増加を経験しているが、これは主にデータ生産の意図的な爆発的増加によるものである。 企業は、デジタルトランザクション、IoTデバイス、消費者とのやりとりなど、さまざまなソースから大量のデータを体系的に収集している。

このようなデータの氾濫には、拡張性があり手頃な価格のストレージ・オプションが必要であり、そのため企業は戦略的な利点を持つクラウドベースのストレージ・システムに注目している。 高解像度の画像、音声ファイル、映画などのマルチメディア素材が意図的に出現していることも、ストレージ要件の急増に拍車をかけている。

競争環境

パブリッククラウドシステム・インフラ・サービスの市場は競争が激しく、革新的でスケーラブルなクラウド・ソリューションの提供において、世界的に著名な競合各社が戦略的優位を目指してしのぎを削っている。 大きな市場シェアを持つ注目すべき企業には、Amazon Web Services(AWS)、Microsoft Azure、Google Cloud Platform(GCP)などがあり、この分野の巨人として際立っている。

AWSは、その広大なグローバル・インフラを活用してスケーラビリティと信頼性を提供し、堅牢で包括的なサービス群で戦略的リーダーとしての地位を維持している。 Microsoft Azureは、マイクロソフトの他の製品やサービスとの互換性を活かして戦略的に競争しているため、完全なエコシステムを求める企業にとって魅力的な選択肢である。

Google Cloudは、最先端のテクノロジーとデータ分析に重点を置き、イノベーションに親和性のある企業を意図的にターゲットにしている。

最近の動向:。

2023年7月、オラクルはEU限定のソブリン・パブリック・クラウドを立ち上げた。 主なパブリッククラウドプロバイダーの中で、EU内の企業に特化したクラウド・インフラを提供するのはオラクルが初めてである。

2022年1月、デルは新しいApex-as-a-serviceソリューションとパブリッククラウドコネクターを導入し、クライアントを「デフォルトの」マルチクラウドから「設計による」マルチクラウドへと移行させた。

パブリッククラウドシステム・インフラ・サービス市場のセグメンテーション

機能別 :

ストレージ

プリント

計算

その他

企業別 :

大企業

中小企業

地域別:

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

パブリッククラウドシステムインフラサービス市場規模は?

パブリッククラウドシステムインフラサービス市場規模は2024年に1,503億5,060万米ドルとなる。

パブリッククラウドシステムインフラサービス市場の予測CAGRは?

パブリッククラウドシステムインフラサービス市場規模は、2034年まで年平均成長率19.5%で成長する。

2034年のパブリッククラウドシステムインフラサービス市場規模は?

パブリッククラウドシステムインフラサービス市場規模は、2034年には8,902億6,110万米ドルに達する。

パブリッククラウド・システムインフラストラクチャサービス市場の主役はどの機能か?

ストレージ機能が業界で高い需要を目撃

パブリッククラウドシステムインフラサービス市場でCAGRが高い国は?

中国のパブリッククラウドシステムインフラサービス市場は2034年まで年平均成長率15.5%で上昇

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 機能別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 機能別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. 機能別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. ストレージ

5.3.2. 印刷

5.3.3. 計算

5.3.4. その他の関数

5.4. 機能別前年比成長トレンド分析(2019年~2023年

5.5. 機能別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、分野別

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)分析:業種別、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)分析および業種別予測、2024年~2034年

6.3.1. 政府機関

6.3.2. BFSI

6.3.3. ヘルスケア

6.3.4. 電気通信

6.3.5. メディア・娯楽

6.3.6. エネルギー・公益事業

6.3.7. 小売・卸売

6.3.8. 製造業

6.3.9. 運輸業

6.3.10. その他の業種

6.4. 業種別前年比成長トレンド分析(2019年〜2023年

6.5. 業種別絶対額機会分析、2024年~2034年

7. 企業別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに/主な調査結果

7.2. 企業別の過去市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 企業別の現在および将来の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 大企業

7.3.2. 中小企業

7.4. 企業別前年比成長動向分析(2019年~2023年

7.5. エンタープライズ別の絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 機能別

9.2.3. 垂直方向別

9.2.4. 企業別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 機能別

9.3.3. 業種別

9.3.4. 企業別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 機能別

10.2.3. 業種別

10.2.4. 企業別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 機能別

10.3.3. 垂直方向別

10.3.4. 企業別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 機能別

11.2.3. 業種別

11.2.4. 企業別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 機能別

11.3.3. 業種別

11.3.4. 企業別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 機能別

12.2.3. 業種別

12.2.4. 企業別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 機能別

12.3.3. 業種別

12.3.4. 企業別

12.4. キーポイント

13. 南アジア・太平洋地域の国別市場分析2019-2023年および予測2024-2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 機能別

13.2.3. 業種別

13.2.4. 企業別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 機能別

13.3.3. 垂直方向別

13.3.4. 企業別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 機能別

14.2.3. 垂直方向別

14.2.4. 企業別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 機能別

14.3.3. 垂直方向別

14.3.4. 企業別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 機能別

15.2.3. 業種別

15.2.4. 企業別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 機能別

15.3.3. 垂直方向別

15.3.4. 企業別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 機能別

16.1.2.2. 業種別

16.1.2.3. 企業別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 機能別

16.2.2.2. 業種別

16.2.2.3. 企業別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 機能別

16.3.2.2. 業種別

16.3.2.3. 企業別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 機能別

16.4.2.2. 業種別

16.4.2.3. 企業別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 機能別

16.5.2.2. 業種別

16.5.2.3. 企業別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 機能別

16.6.2.2. 業種別

16.6.2.3. 企業別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 機能別

16.7.2.2. 業種別

16.7.2.3. 企業別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 機能別

16.8.2.2. 業種別

16.8.2.3. 企業別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 機能別

16.9.2.2. 業種別

16.9.2.3. 企業別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 機能別

16.10.2.2. 業種別

16.10.2.3. 企業別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 機能別

16.11.2.2. 業種別

16.11.2.3. 企業別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 機能別

16.12.2.2. 業種別

16.12.2.3. 企業別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 機能別

16.13.2.2. 業種別

16.13.2.3. 企業別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 機能別

16.14.2.2. 業種別

16.14.2.3. 企業別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 機能別

16.15.2.2. 業種別

16.15.2.3. 企業別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 機能別

16.16.2.2. 業種別

16.16.2.3. 企業別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 機能別

16.17.2.2. 業種別

16.17.2.3. 企業別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 機能別

16.18.2.2. 業種別

16.18.2.3. 企業別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 機能別

16.19.2.2. 業種別

16.19.2.3. 企業別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 機能別

16.20.2.2. 業種別

16.20.2.3. 企業別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 機能別

16.21.2.2. 業種別

16.21.2.3. 企業別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 機能別

16.22.2.2. 業種別

16.22.2.3. 企業別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 機能別

16.23.2.2. 業種別

16.23.2.3. 企業別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 機能別

17.3.3. 垂直方向別

17.3.4. 企業別

18. 競合分析

18.1. 競争の深層

18.1.1. アマゾン・ウェブ・サービス

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. アルファベット

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. インターナショナル・ビジネス・マシーンズ社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. マイクロソフト株式会社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. 富士通株式会社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. ラックスペース・ホスティング

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. センチュリーリンク

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. ヴイエムウェア

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. シスコシステムズ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. AT&T社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***