ピュアモノマー樹脂のグローバル市場:粒子サイズ別、軟化点別、用途別、地域別の動向分析&予測2024-2034年

| 本レポートは、ピュアモノマー樹脂市場の詳細な分析を提供しています。市場の定義や分類、調査範囲を明確にし、化学産業全体の展望やピュアモノマー樹脂のアプリケーションを示しています。生産能力や消費統計、貿易分析を通じて、主要地域や企業のデータを提示し、将来の市場展望や機会を評価しています。また、市場成長の促進要因や抑制要因、マクロ経済要因、PESTLE分析、ポーターのファイブフォース分析を通じて市場動向を考察しています。 市場の需要や価格分析も行われており、過去から未来にわたる市場量や価値の予測、樹脂タイプ別、用途別、地域別の詳細な分析が含まれています。特に、スチレン系やα-メチルスチレン系の樹脂についての市場規模や成長予測が強調されています。 地域別に見ると、北米、中南米、欧州、東アジア、南アジア・オセアニア、中東・アフリカの市場分析が行われており、それぞれの市場の動向や魅力度が分析されています。また、各国市場の詳細な分析も含まれており、米国、カナダ、ブラジル、メキシコ、ドイツ、日本などの市場規模や予測が示されています。 競争分析も行われており、主要企業の概要、製品ポートフォリオ、財務データ、SWOT分析が詳述されています。これにより、ピュアモノマー樹脂市場の競争環境が明らかにされています。レポートの最後には調査方法や前提条件、略語集が含まれています。 全体として、本レポートはピュアモノマー樹脂市場の包括的なデータと分析を提供し、業界関係者が市場動向を把握し、戦略を立てるための重要なリソースとなっています。 |

*** 本調査レポートに関するお問い合わせ ***

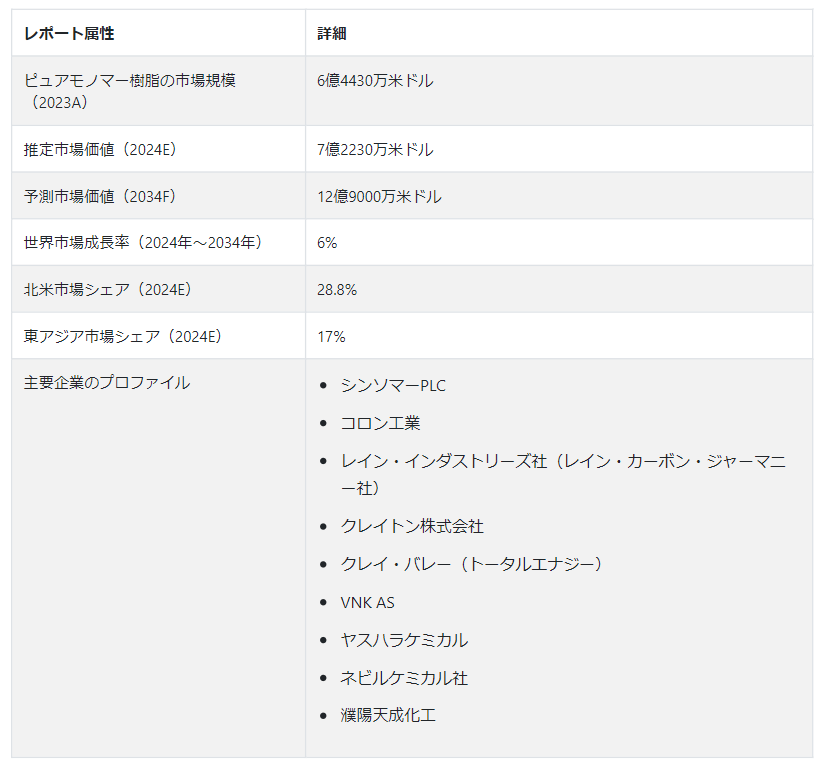

ピュアモノマー樹脂の世界市場規模は年平均成長率6%で拡大し、2024年の7億2230万米ドルから2034年末には12億9000万米ドルになると予測されている。

ピュアモノマー樹脂は、重合能力を持つ化合物で、様々な産業、特に重合プロセスで使用されている。これらの樹脂は1種類のモノマー分子から構成されているため、反応性が高く、長い分子鎖を形成することができる。そのため、丈夫で長持ちし、適応性のある材料の開発につながる。

これらの化学樹脂は、塗料やコーティング剤、接着剤、プラスチック、繊維製品など、さまざまな用途に利用されている。また、接着性、柔軟性、耐薬品性、機械的強度など、望ましい特性も認められている。

接着剤・シーリング剤産業はピュアモノマー樹脂の重要なユーザーであり、この分野は年平均成長率5.7%で拡大し、2034年末までに128億米ドルに達すると予測されている。

ピュアモノマー樹脂の用途には、その特徴的な共重合特性により、シーラントの主要バインダーとしての役割が含まれる。これらの特性により、ポリエチレン、エチレン-酢酸ビニル(EVA)コポリマー、スチレン-イソプレン-スチレン(SIS)、スチレン-ブタジエン-スチレン(SEBS)、非晶性ポリオレフィン(APO)、スチレン-ブタジエンゴム(SBR)、ポリクロロプレン系粘着剤など、幅広いポリマーに適合する。さらに、アクリル系、芳香族イソシアネート系、ポリエステル系接着剤にも適合する。

接着剤とシーラントの処方におけるピュアモノマー樹脂の重要な役割は、市場成長に影響を与え、樹脂製造を促進している。建設活動や自動車生産の増加、包装産業の拡大が接着剤やシーリング剤の需要を生み出しているなどの要因により、純モノマー樹脂市場は今後10年間安定した成長が見込まれる。

ピュアモノマー樹脂の消費分析(2019年~2023年)と市場予測(2024年~2034年)の比較

2019年から2023年にかけて、純モノマー樹脂の需要が急増した。純モノマー樹脂由来のフェノール類は、鮮やかな出版物のための耐久性のある印刷インキや、製本や木工で使用される堅牢な接着剤の開発において重要な役割を果たした。尿素-ホルムアルデヒドやメラミン-ホルムアルデヒドのようなホルムアルデヒドベースの樹脂の発明は、木材接着剤やパーティクルボード製造に革命をもたらし、効率的な家具や住宅建設を促進した。

コーティング業界において、エポキシ樹脂は、優れた接着性、耐水性、化学的弾力性を提供する、船舶、航空機、工業用床などの高性能コーティング剤として台頭してきた。純粋なモノマー樹脂は、プラスチックやポリマー、包装、容器、パイプ、玩具、家庭用品、自動車部品など、多くの最終用途製品を合成するための前提材料として使用されている。世界中の自動車および建設セクターにおける技術の進歩が、ピュアモノマー樹脂の生産を後押ししている。

短期(2024~2027年):短期的には、環境に対する懸念と規制の高まりが、従来の石油由来樹脂に代わる持続可能なバイオベース樹脂の採用を促進すると予測される。このシフトは、再生可能資源に由来するバイオベースのピュアモノマー樹脂に大きな成長機会をもたらしている。

アルケマは、多様なバイオ由来アクリルモノマーの開発に向けて大きな一歩を踏み出し、バイオ由来アクリル材料の提供におけるグローバルリーダーとしての地位を確立した。

アバンティウムとBASFは、ポリエチレンフラノエート(PEF)由来のバイオベースポリマーを開発・商業化するため、他社と戦略的パートナーシップを確立した。

中期(2027年から2030年):中期的には、診断、創薬、バイオリサーチにおける小型化された流体ハンドリングシステムの必要性が、ハイドロゲルのような生体適合性と調整可能な樹脂の需要を促進すると予測される。この分野の研究開発が進むにつれて、原料合成のための合理化されたプロセスの強化が始まり、純粋なモノマー樹脂の低コスト・高純度生産が可能になると予測される。

長期(2030年から2034年):3Dプリンティング技術のインフラ整備は、航空宇宙からヘルスケアに至るまで、さまざまな業界に新たな可能性をもたらした。添加剤として純粋なモノマー樹脂の割合を高めることで、強度、柔軟性、耐熱性、生体適合性といった特定の特性を実現できる。

3Dプリンティング技術と従来の建築工法との価格差は同程度であるため、人々は建築に後者を選ぶようになっている。さらに、研究開発は現在も進行中であり、今後6~10年で3Dプリンティング技術の採用が大きく進展すると予測される。この業界の成長を牽引するのは、3Dプリンティング技術によって達成される費用対効果、タイムリーで長持ちする建築物の建設であると予測される。

市場調査および競合情報提供のFact.MRによると、2019年から2023年にかけて、ピュアモノマー樹脂の市場はCAGR 4.2%で拡大した。最新のピュアモノマー樹脂市場動向では、製品販売による収益は2024年から2034年にかけてCAGR 6%でさらに拡大すると予測されている。

なぜピュアモノマー樹脂の売上は増加傾向にあるのか?

「高性能ボンディングとシーリング・ソリューションへの需要の高まり

接着剤とシーリング剤は、自動車、建築、包装、電子機器などさまざまな分野で使用される重要な部品である。これらの分野では、製品の耐久性を高め、製造工程を改善し、厳しい品質基準を満たすために、高性能の接着・シーリングソリューションに依存しています。

ピュアモノマー樹脂の多用途性により、メーカーは接着剤やシーリング剤の特性を特定の用途要件に応じてカスタマイズすることができます。優れた接着性、柔軟性、耐薬品性、熱安定性など、ピュアモノマー樹脂は、高性能の接着剤やシーリング剤を開発するための幅広い選択肢を提供します。

接着剤市場は年平均成長率5.1%で拡大し、2034年末には1,078億米ドルの評価額に達すると予測され、2024年から2034年にかけて454億米ドルの絶対的機会が生まれる。

ピュアモノマー樹脂は接着剤製造において重要な役割を担っており、接着剤の配合における主要成分として、必要な接着特性や性能特性を提供しています。ピュアモノマー樹脂は接着剤の主要なマトリックス材料であり、構造的な骨格を提供し、接着剤の全体的な強度と耐久性に寄与する。

「カプセル化薬剤の製剤化における純粋モノマー樹脂の重要な役割”

米国のヘルスケア産業は、製品の進歩、償還水準の向上、ケアモデルの変化などを背景に、年平均成長率6.7%で拡大し、2027年末には7,890億米ドルに達すると予測されている。ピュアモノマー樹脂は、カプセル化された薬剤を製剤化し、特定の時間にわたって制御された速度で放出するのに役立ち、治療効果を高め、副作用を軽減するため、ヘルスケア分野で極めて重要である。また、ステントや人工関節などのインプラントに使用される生体適合性樹脂の開発にも役立っており、耐久性と人体組織との一体化を実現している。

ヘルスケアにおいて、ピュアモノマー樹脂は標的薬物送達に理想的です。カスタマイズされた樹脂は、体内の特定の細胞や組織を標的とするように設計することができ、標的外影響を最小限に抑え、治療の可能性を高めます。しかし、ピュアモノマー樹脂の生産技術の進歩、規制遵守、社会的懸念への対応の必要性が、市場の成長には欠かせません。医療技術の進歩は市場の拡大に影響する。

ピュアモノマー樹脂の需要拡大を阻むものは何か?

“従来の純粋モノマー樹脂の非生分解性への懸念”

純粋なモノマー樹脂を製造する際、かなりの量の揮発性有機化合物や廃棄物が固体・液体の両方で発生する。このため、環境的に持続可能な処理にはいくつかの課題がある。さらに、合成プロセスは温室効果ガスの排出に大きく寄与する。こうした環境への影響は、環境規制を遵守する必要がある企業のフル操業能力に影響を及ぼす可能性がある。

従来の純粋なモノマー樹脂は生分解性がないため、埋立地への蓄積やマイクロプラスチック汚染が懸念される。複雑な組成と架橋構造のため、リサイクルによるモノマー樹脂の再生は困難である。この複雑さが資源回収を妨げ、直線的な経済モデルを助長している。

国際エネルギー機関の2020年の報告書によると、世界の化学産業は世界の産業エネルギー使用の約8%を占めている。さらに、世界銀行による2019年の報告書では、化学産業からの世界の廃棄物発生量は年間約1億5,000万トンと推定されている。

国別インサイト

なぜ米国がピュアモノマー樹脂メーカーの主要市場なのか?

「化学産業におけるイノベーションと研究開発投資を促進する有利な規制”

米国のピュアモノマー樹脂市場規模は2024年に1億4940万米ドルと算出され、2034年まで年平均成長率5.4%で拡大すると予測されている。

米国では幅広い産業が純モノマー樹脂に依存している。さらに、同国の規制環境は、経済成長と競争を重視し、化学産業の革新と発展を促進している。その結果、この分野への投資が増加し、現在の市場参加者にも発展途上の市場参加者にもチャンスが広がっている。

米国における環境意識の高まりは、従来の樹脂に代わる持続可能なバイオベース樹脂への需要を後押ししており、バイオベースのピュアモノマー樹脂メーカーに大きな可能性をもたらしている。この傾向は今後も続き、あらゆる事業で持続可能性が重視されるようになると予測される。

変動する原料価格、厳しい環境要件、外部市場との競争は、市場成長の障害となっている。しかし、研究開発への投資を続けることで、これらの問題に対する斬新な解決策を開発し、長期的な成長と収益性をもたらすことができる。

純粋モノマー樹脂の生産者を中国に引きつけるものは何か?

「電気自動車に使用される軽量複合材料と接着剤の高い需要”

中国におけるピュアモノマー樹脂の消費額は、2024年には7,170万米ドルに達し、東アジアのピュアモノマー樹脂市場シェアの58.3%を占めると予測されている。

中国の建設セクターは、急速なインフラ拡張と都市化に牽引され、純モノマー樹脂の主要ユーザーとなっている。自動車とエレクトロニクス部門も重要な成長ドライバーであり、それぞれ電気自動車用の軽量コンポジットと接着剤、電子機器と部品用の封止剤、コーティング剤、フィルムの需要がある。

政府は環境規制を強化し始めており、生産者に対し、よりクリーンな製造方法を採用し、汚染防止技術に投資するよう強制している。中国の多方面からのアプローチは、中国を世界市場の有力な参加国として位置づけている。

カテゴリー別インサイト

なぜスチレン系ピュアモノマー樹脂が広く好まれるのか?

“スチレン系純モノマー樹脂の低コストと優れた耐薬品性”

スチレン系樹脂は、その低コスト、強度、優れた耐薬品性、接着性、透明性、適応性でよく知られています。これらの特質は、コーティング、接着剤、複合材料など、要求の厳しい様々な用途に理想的です。また、さまざまな化学薬品や溶剤に耐性があるため、保護塗料や工業用途にも適している。

スチレン系樹脂は様々な基材に効果的に接着することができるため、建築、自動車、その他の分野での接着用途に有用である。特定の配合は透明性に優れ、透明コーティングや光学用途に理想的です。スチレン系樹脂は汎用性があり、異なる官能基や架橋剤を加えることでカスタマイズが可能で、特定の用途のニーズに合わせることができる。

なぜ純粋なモノマー樹脂が接着剤製造に広く使われているのか?

“軽量材料の接着を可能にする純モノマー樹脂の高強度と柔軟性”

自動車分野では、ボディーパネル、エンジン部品、タイヤなどの接着のために、常に新しく高度な接着剤処方が必要とされている。アルミニウムやカーボンファイバーのような軽量素材は、より一般的になりつつある。しかし、従来の接着剤でこれらの素材を接着するのは難しい。

ピュアモノマー樹脂は高い強度と柔軟性を持つため、軽量素材の接着に適している。フォード・マスタング、トヨタ・カムリ、ホンダ・アコードなど多くの有名自動車ブランドが、ボディパネル、エンジン部品、サスペンション部品にピュアモノマー樹脂を使用している。

接着剤処方業界では、建築における純粋モノマー樹脂の用途を探るため、広範な研究開発が行われている。これらの接着剤は通常、乾式壁、コンクリート、屋根瓦の接着に使用される。

このカテゴリーで新たに発売された製品には、SikaFast®-7540とPoxipol®がある。

競争環境

ピュアモノマー樹脂市場の主要企業は、Synthomer plc、Kolon Industries、Rain Industries(Rain Carbon Germany GmbH)、Kraton Corporation、Cray Valley(TotalEnergies) 、VNK AS、ヤスハラケミカル、Neville Chemical Company、Puyang Tiancheng Chemicalである。増大する製品需要に対応するため、これらの企業は製品ポートフォリオの多様化、他組織との合併の可能性の検討、新地域への進出に注力している。また、持続可能な未来のために研究開発に多額の投資を行い、環境に優しい製品を生み出す戦略を展開している。こうした努力の結果、いくつかのブレークスルーがもたらされた。

Fact.MRは、最近発行されたレポートの中で、地域ごとに位置づけられたピュアモノマー樹脂の主要メーカーの価格ポイント、売上成長、生産能力、技術的な拡張の推測に関する詳細な情報を提供しています。

ピュアモノマー樹脂市場調査のセグメント化

粒子サイズ別:

スチレン系ピュアモノマー樹脂

α-メチルスチレン系ピュアモノマー樹脂

その他

軟化点別 :

85℃以下

85 °C~100 °C

100 °C ~ 115 °C

115 °C ~ 130 °C

130 °C 以上

用途別 :

接着剤製造

シーラント製造

ポリマー改質

ゴム配合

ワックス配合

コーティング製造

アスファルト改質

その他

地域別 :

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東ヨーロッパ

中東・アフリカ

– よくある質問

2024年、世界のピュアモノマー樹脂市場でトップシェアを占める地域は?

北米は2024年に28.8%のシェアで世界のピュアモノマー樹脂市場をリードすると予測されている。

2024年のピュアモノマー樹脂の販売額は?

ピュアモノマー樹脂の世界売上高は、2024年には7億2,230万米ドルになると推定される。

2034年のピュアモノマー樹脂市場の予測は?

世界のピュアモノマー樹脂市場は、2034年末までに12億9000万米ドルに達すると予測されている。

2024年から2034年までの市場成長率は?

ピュアモノマー樹脂の世界市場は、2034年まで年平均成長率6%で拡大すると予測される。

韓国市場の統計はどうなっていますか?

韓国の市場は2024年に1720万米ドルに達し、2034年までの年平均成長率は5.7%でさらに拡大する。

目次

1. 市場-要旨

2. 市場概要

2.1. 市場の定義と紹介

2.2. 市場の分類/調査範囲

3. 市場の背景と基礎データ

3.1. 世界の化学産業の展望

3.2. ピュアモノマー樹脂 アプリケーションマッピング

3.3. ピュアモノマー樹脂: 見かけの生産と消費の分析

3.3.1. 生産能力(キロトン)

3.3.1.1. 主要地域別

3.3.1.2. 主要企業別

3.3.2. 消費統計

3.3.3. 見かけの貿易分析

3.4. 世界の将来展望と予測

3.5. 市場機会の評価

3.5.1. 利用可能な総市場(百万米ドル)

3.5.2. 対応可能市場(百万米ドル)

3.5.3. サービス利用可能市場(百万米ドル)

3.6. 市場ダイナミクス

3.6.1. 市場成長促進要因

3.6.2. 市場抑制要因

3.6.3. 市場機会

3.6.4. 市場動向

3.7. マクロ経済要因

3.8. 予測と要因-関連性と影響

3.9. PESTLE分析

3.10. ポーターのファイブフォース分析

3.11. 投資可能性分析

3.12. 主な成功要因

3.13. 産業価値とサプライチェーン分析

3.13.1. サプライチェーンの各ノードにおける付加価値

3.13.2. 粗利益率(各レベルにおいて)

3.13.3. 主要参加企業のリスト

3.13.3.1. 営業利益率(バリューチェーンの各ノードにおいて)

3.13.3.2. 主要原材料メーカー

3.13.3.3. 主要メーカー

3.13.3.4. 主要流通・小売業者

3.13.3.5. 主要バイヤー

4. 純モノマー樹脂の世界需要(キロトン)分析と予測

4.1. 過去の市場量(キロトン)分析、2019年~2023年

4.2. 現在と将来の市場量(キロトン)予測、2024年〜2034年

4.3. 前年比数量成長トレンド分析

5. 世界市場-価格分析

5.1. 製品タイプと国別価格分析

5.2. 世界平均価格分析ベンチマーク

5.3. 価格決定要因

6. 世界市場価値(百万米ドル)の分析と予測

6.1. 過去の市場価値(百万米ドル)分析、2019年~2023年

6.2. 現在と将来の市場価値(百万米ドル)予測、2024年~2034年

6.2.1. 前年比成長トレンド分析

6.2.2. 絶対額機会分析

7. 世界市場の分析と予測、樹脂タイプ別

7.1. 序論/主な調査結果

7.2. 樹脂タイプ別の過去市場規模(百万米ドル)および数量(キロトン)分析、2019年~2023年

7.3. 樹脂タイプ別の現在および将来市場規模(百万米ドル)分析および数量(キロトン)予測、2024年〜2034年

7.3.1. スチレン系ピュアモノマー樹脂

7.3.2. α-メチルスチレン系純モノマー樹脂

7.3.3. その他

7.4. 樹脂タイプ別市場魅力度分析

8. 軟化点別の世界市場分析と予測

8.1. はじめに / 主要な調査結果

8.2. 軟化点別の過去市場規模(百万米ドル)および数量(キロトン)分析、2019年~2023年

8.3. 軟化点別の現在および将来市場規模(百万米ドル)分析および数量(キロトン)予測、2024年〜2034年

8.3.1. 85℃未満

8.3.2. 85℃~100℃未満

8.3.3. 100°C~115°C

8.3.4. 115°C~130°C

8.3.5. 130℃以上

8.4. 軟化点別の市場魅力度分析

9. 世界市場の分析と予測、用途別

9.1. はじめに / 主要な調査結果

9.2. 用途別の過去市場規模(百万米ドル)および数量(キロトン)分析、2019年~2023年

9.3. 現在および将来の市場規模(百万米ドル)分析と用途別数量(キロトン)予測、2024-2034年

9.3.1. 接着剤生産

9.3.1.1. アクリル系粘着剤・接着剤

9.3.1.2. 合成ゴム系粘着剤・接着剤(SIS)

9.3.1.3. 変性シリコン系粘着剤・接着剤

9.3.2. シーラント製造

9.3.3. ポリマー改質

9.3.4. ゴム配合

9.3.5. ワックス配合

9.3.6. コーティング剤製造

9.3.7. その他

9.4. 用途別市場魅力度分析

10. 世界市場の分析と予測、地域別

10.1. はじめに

10.2. 地域別の過去市場規模(百万米ドル)および数量(キロトン)分析、2019年~2023年

10.3. 地域別の現在の市場規模(百万米ドル)分析と数量(キロトン)予測、2024年〜2034年

10.3.1. 北米

10.3.2. 中南米

10.3.3. ヨーロッパ

10.3.4. 東アジア

10.3.5. 南アジア・オセアニア

10.3.6. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米市場の分析と予測

11.1. 序論/主な調査結果

11.2. 価格分析

11.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

11.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

11.4.1. 国別

11.4.1.1. 米国

11.4.1.2. カナダ

11.4.2. 樹脂タイプ別

11.4.3. 軟化点別

11.4.4. 用途別

11.5. 市場魅力度分析

11.5.1. 国別

11.5.2. 樹脂タイプ別

11.5.3. 軟化点別

11.5.4. 用途別

12. 中南米市場の分析と予測

12.1. 序論/主な調査結果

12.2. 価格分析

12.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

12.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

12.4.1. 国別

12.4.1.1. ブラジル

12.4.1.2. メキシコ

12.4.1.3. アルゼンチン

12.4.1.4. その他のラテンアメリカ

12.4.2. 樹脂タイプ別

12.4.3. 軟化点別

12.4.4. 用途別

12.5. 市場魅力度分析

12.5.1. 国別

12.5.2. 樹脂タイプ別

12.5.3. 軟化点別

12.5.4. 用途別

13. 欧州市場の分析と予測

13.1. 序論/主な調査結果

13.2. 価格分析

13.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

13.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年〜2034年

13.4.1. 国別

13.4.1.1. ドイツ

13.4.1.2. フランス

13.4.1.3. イタリア

13.4.1.4. スペイン

13.4.1.5. イギリス

13.4.1.6. ベネルクス

13.4.1.7. ロシア

13.4.1.8. その他のヨーロッパ

13.4.2. 樹脂タイプ別

13.4.3. 軟化点別

13.4.4. 用途別

13.5. 市場魅力度分析

13.5.1. 国別

13.5.2. 樹脂タイプ別

13.5.3. 軟化点別

13.5.4. 用途別

14. 東アジア市場の分析と予測

14.1. 序論/主な調査結果

14.2. 価格分析

14.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年〜2023年

14.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

14.4.1. 国別

14.4.1.1. 中国

14.4.1.2. 日本

14.4.1.3. 韓国

14.4.2. 樹脂タイプ別

14.4.3. 軟化点別

14.4.4. 用途別

14.5. 市場魅力度分析

14.5.1. 国別

14.5.2. 樹脂タイプ別

14.5.3. 軟化点別

14.5.4. 用途別

15. 南アジア・オセアニア市場の分析と予測

15.1. 序論/主な調査結果

15.2. 価格分析

15.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

15.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年~2034年

15.4.1. 国別

15.4.1.1. インド

15.4.1.2. タイ

15.4.1.3. インドネシア

15.4.1.4. マレーシア

15.4.1.5. オーストラリア・ニュージーランド

15.4.1.6. その他の南アジア・オセアニア

15.4.2. 樹脂タイプ別

15.4.3. 軟化点別

15.4.4. 用途別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. 樹脂タイプ別

15.5.3. 軟化点別

15.5.4. 用途別

16. 中東・アフリカ市場の分析と予測

16.1. 序論/主な調査結果

16.2. 価格分析

16.3. 市場分類別過去市場規模(百万米ドル)および数量(キロトン)動向分析、2019年~2023年

16.4. 市場分類別市場規模(百万米ドル)および数量(キロトン)予測、2024年〜2034年

16.4.1. 国別

16.4.1.1. GCC諸国

16.4.1.2. 南アフリカ

16.4.1.3. 北アフリカ

16.4.1.4. トルコ

16.4.1.5. その他の中東・アフリカ

16.4.2. 樹脂タイプ別

16.4.3. 軟化点別

16.4.4. 用途別

16.5. 市場魅力度分析

16.5.1. 国別

16.5.2. 樹脂タイプ別

16.5.3. 軟化点別

16.5.4. 用途別

17. 国別市場分析と予測

17.1. 序論/主な調査結果

17.1.1. 主要国別市場規模比率分析

17.1.2. 世界対. 各国の成長比較

17.2. 米国市場分析

17.2.1. 市場分類別金額構成比分析

17.2.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019年~2034年

17.2.2.1. 樹脂タイプ別

17.2.2.2. 軟化点別

17.2.2.3. 用途別

17.3. カナダ市場分析

17.3.1. 市場分類別金額構成比分析

17.3.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019〜2034年

17.3.2.1. 樹脂タイプ別

17.3.2.2. 軟化点別

17.3.2.3. 用途別

17.4. ブラジル市場分析

17.4.1. 市場分類別金額構成比分析

17.4.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019~2034年

17.4.2.1. 樹脂タイプ別

17.4.2.2. 軟化点別

17.4.2.3. 用途別

17.5. メキシコ市場分析

17.5.1. 市場分類別金額構成比分析

17.5.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測、2019年~2034年

17.5.2.1. 樹脂タイプ別

17.5.2.2. 軟化点別

17.5.2.3. 用途別

17.6. アルゼンチン市場分析

17.6.1. 市場分類別金額構成比分析

17.6.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019~2034年

17.6.2.1. 樹脂タイプ別

17.6.2.2. 軟化点別

17.6.2.3. 用途別

17.7. ドイツ市場分析

17.7.1. 市場分類別金額構成比分析

17.7.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019〜2034年

17.7.2.1. 樹脂タイプ別

17.7.2.2. 軟化点別

17.7.2.3. 用途別

17.8. フランス市場分析

17.8.1. 市場分類別金額構成比分析

17.8.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019年~2034年

17.8.2.1. 樹脂タイプ別

17.8.2.2. 軟化点別

17.8.2.3. 用途別

17.9. イタリア市場分析

17.9.1. 市場分類別金額構成比分析

17.9.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019〜2034年

17.9.2.1. 樹脂タイプ別

17.9.2.2. 軟化点別

17.9.2.3. 用途別

17.10. スペイン市場分析

17.10.1. 市場分類別金額構成比分析

17.10.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測、2019年~2034年

17.10.2.1. 樹脂タイプ別

17.10.2.2. 軟化点別

17.10.2.3. 用途別

17.11. ベネルクス市場分析

17.11.1. 市場分類別金額構成比分析

17.11.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測、2019年~2034年

17.11.2.1. 樹脂タイプ別

17.11.2.2. 軟化点別

17.11.2.3. 用途別

17.12. ロシア市場分析

17.12.1. 市場分類別金額構成比分析

17.12.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019年~2034年

17.12.2.1. 樹脂タイプ別

17.12.2.2. 軟化点別

17.12.2.3. 用途別

17.13. イギリス市場分析

17.13.1. 市場分類別金額構成比分析

17.13.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019〜2034年

17.13.2.1. 樹脂タイプ別

17.13.2.2. 軟化点別

17.13.2.3. 用途別

17.14. 中国市場分析

17.14.1. 市場分類別金額構成比分析

17.14.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019〜2034年

17.14.2.1. 樹脂タイプ別

17.14.2.2. 軟化点別

17.14.2.3. 用途別

17.15. 日本市場の分析

17.15.1. 市場分類別金額構成比分析

17.15.2. 市場分類別数量(キロトン)および金額(百万米ドル)分析と予測、2019年〜2034年

17.15.2.1. 樹脂タイプ別

17.15.2.2. 軟化点別

17.15.2.3. 用途別

17.16. 韓国市場分析

17.16.1. 市場分類別金額構成比分析

17.16.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019〜2034年

17.16.2.1. 樹脂タイプ別

17.16.2.2. 軟化点別

17.16.2.3. 用途別

17.17. インド市場分析

17.17.1. 市場分類別金額構成比分析

17.17.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019年~2034年

17.17.2.1. 樹脂タイプ別

17.17.2.2. 軟化点別

17.17.2.3. 用途別

17.18. ASEAN諸国の市場分析

17.18.1. 市場分類別金額構成比分析

17.18.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019年〜2034年

17.18.2.1. 樹脂タイプ別

17.18.2.2. 軟化点別

17.18.2.3. 用途別

17.19. オーストラリア市場分析

17.19.1. 市場分類別金額構成比分析

17.19.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019〜2034年

17.19.2.1. 樹脂タイプ別

17.19.2.2. 軟化点別

17.19.2.3. 用途別

17.20. GCC諸国の市場分析

17.20.1. 市場分類別金額構成比分析

17.20.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019年~2034年

17.20.2.1. 樹脂タイプ別

17.20.2.2. 軟化点別

17.20.2.3. 用途別

17.21. トルコ市場の分析

17.21.1. 市場分類別金額構成比分析

17.21.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測、2019年~2034年

17.21.2.1. 樹脂タイプ別

17.21.2.2. 軟化点別

17.21.2.3. 用途別

17.22. 南アフリカの市場分析

17.22.1. 市場分類別金額構成比分析

17.22.2. 市場分類別数量(キロトン)および金額(百万米ドル)の分析・予測(2019〜2034年

17.22.2.1. 樹脂タイプ別

17.22.2.2. 軟化点別

17.22.2.3. 用途別

18. 市場構造分析

18.1. 企業階層別市場分析

18.2. プレイヤーの市場集中度

18.3. 上位企業の市場シェア分析

18.4. 市場プレゼンス分析

19. ピュアモノマー樹脂の競争分析

19.1. 競争ダッシュボード

19.2. 製品の競合ベンチマーキング

19.3. 競争のディープダイブ ピュアモノマー樹脂

19.3.1. シンソマー

19.3.1.1. 概要

19.3.1.2. 製品ポートフォリオ

19.3.1.3. 主要財務データ

19.3.1.4. 販売拠点

19.3.1.5. SWOT分析

19.3.1.6. 主な展開

19.3.1.7. 戦略の概要

19.3.2. コロン工業

19.3.2.1. 概要

19.3.2.2. 製品ポートフォリオ

19.3.2.3. 主要財務

19.3.2.4. 販売拠点

19.3.2.5. SWOT分析

19.3.2.6. 主な展開

19.3.2.7. 戦略の概要

19.3.3. レイン・インダストリーズ(レイン・カーボン・ジャーマニーGmbH)

19.3.3.1. 概要

19.3.3.2. 製品ポートフォリオ

19.3.3.3. 主要財務

19.3.3.4. 販売拠点

19.3.3.5. SWOT分析

19.3.3.6. 主な展開

19.3.3.7. 戦略の概要

19.3.4. クレイトン株式会社

19.3.4.1. 概要

19.3.4.2. 製品ポートフォリオ

19.3.4.3. 主要財務データ

19.3.4.4. 販売拠点

19.3.4.5. SWOT分析

19.3.4.6. 主な展開

19.3.4.7. 戦略の概要

19.3.5. クレイバレー(トータルエナジー)

19.3.5.1. 概要

19.3.5.2. 製品ポートフォリオ

19.3.5.3. 主要財務

19.3.5.4. 販売拠点

19.3.5.5. SWOT分析

19.3.5.6. 主な展開

19.3.5.7. 戦略の概要

19.3.6. VNK AS

19.3.6.1. 概要

19.3.6.2. 製品ポートフォリオ

19.3.6.3. 主要財務

19.3.6.4. 販売拠点

19.3.6.5. SWOT分析

19.3.6.6. 主な展開

19.3.6.7. 戦略の概要

19.3.7. ヤスハラケミカル株式会社

19.3.7.1. 概要

19.3.7.2. 製品ポートフォリオ

19.3.7.3. 主要財務

19.3.7.4. 販売拠点

19.3.7.5. SWOT分析

19.3.7.6. 主な展開

19.3.7.7. 戦略の概要

19.3.8. ネビルケミカル社

19.3.8.1. 概要

19.3.8.2. 製品ポートフォリオ

19.3.8.3. 主要財務

19.3.8.4. 販売拠点

19.3.8.5. SWOT分析

19.3.8.6. 主な展開

19.3.8.7. 戦略の概要

19.3.9. 濮陽天成化工有限公司

19.3.9.1. 概要

19.3.9.2. 製品ポートフォリオ

19.3.9.3. 主要財務

19.3.9.4. 販売拠点

19.3.9.5. SWOT分析

19.3.9.6. 主な展開

19.3.9.7. 戦略の概要

19.3.10. その他

19.3.10.1. 概要

19.3.10.2. 製品ポートフォリオ

19.3.10.3. 主要財務

19.3.10.4. 販売拠点

19.3.10.5. SWOT分析

19.3.10.6. 主な展開

19.3.10.7. 戦略の概要

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***