世界のPVインバータ市場(2025年~2033年):製品別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

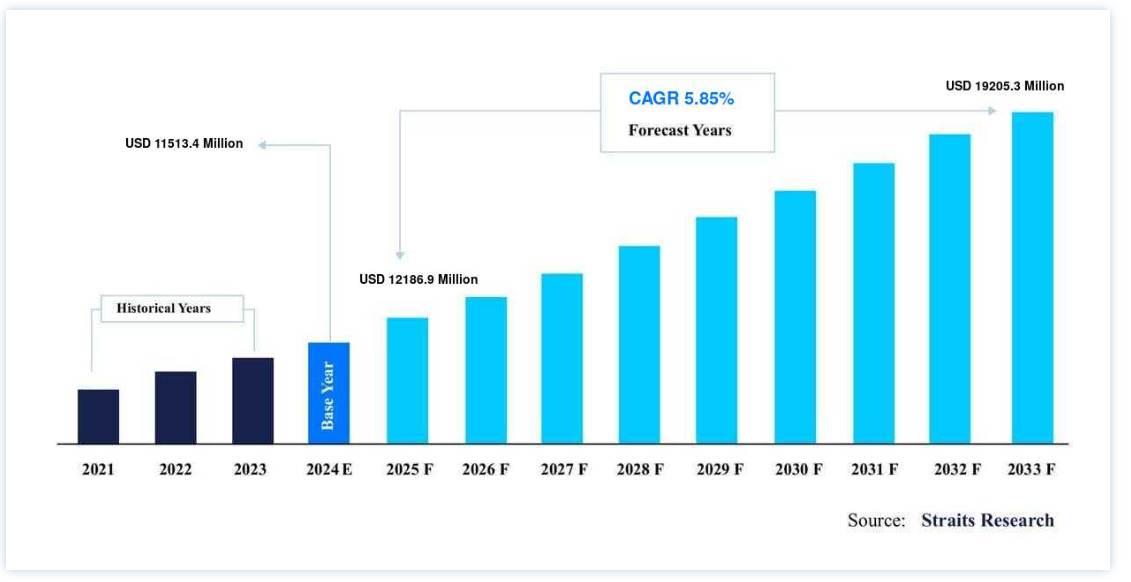

PVインバータの世界市場規模は、2024年には1億1,513.4億ドル となり、2025年には1億2,186.9億ドルから2033年には1億9,205.3億ドル に達すると予測されています。2025年には9百万ドルから2033年には 1億9,053万ドルとなり、予測期間中CAGR 5.85% (2025-2033)で成長する。

エネルギー分野は技術革新により大きく発展し、世界中の企業が持続可能で安全、かつ手頃な価格のエネルギーシステムの導入に努めている。 現在利用可能なクリーンエネルギーの選択肢はコスト競争力がある。 今後数年間は、増加する人口の要求に応えるため、技術革新を加速させる必要がある。 環境に優しく再生可能な太陽光発電システムは、欧州連合(EU)、米州、アジア太平洋地域全体で、発電のための有利な選択肢であることが証明されている。 持続可能性への貢献、二酸化炭素排出量の削減、低コストのエネルギー生成など、太陽光発電のさまざまな利点は、今後数年間の技術需要を促進すると予想される。 高い電力消費量と再生可能エネルギー発電コストの削減による再生可能エネルギー需要の増加は、今後数年間の市場成長を促進すると予想される。

PVインバータ市場 成長要因

クリーンエネルギーによる電力需要の拡大

国連によると、2020年の世界人口は78億人で、そのうち約10億人が電力不足に陥っている。 2030年には世界人口は86億人に達し、エネルギー需要はさらに高まる。 電力業界は、持続可能なエネルギー源に対する意識の高まりから、電力需要を満たすために再生可能エネルギーによる大規模発電に重点を移している。

再生可能エネルギーによる発電は、過去10年間に前例のないペースで成長してきた。 また、毎年新記録が樹立され、より多くの企業がそれぞれのエネルギー転換に取り組むなど、常に期待を上回る成長を続けている。 持続可能な環境に対する消費者の嗜好の変化、政府による野心的な目標、そして適切な計画と政策が、再生可能エネルギーの検討を大きく前進させた。

アジア太平洋地域は主要な電力消費国であり、世界のエネルギー市場において重要な役割を果たしている。 アジア太平洋地域のさまざまな政府が最近、再生可能エネルギー源のエネルギーミックスへの寄与を発展させる目標を採択した。 太平洋地域は、優遇関税や税制上の優遇措置を提供することで、再生可能エネルギー部門を促進する可能性が高い。 こうした要因が、予測期間中のPVインバータ市場を牽引するとみられる。

再生可能発電コストの削減

太陽光発電設備のコストが低下していることが、世界的に太陽光発電および関連産業が成長している主な理由である。 初期設置費用は高く見えるが、多くの電力会社がインセンティブを提供したり、システム費用の50%まで資金を提供したりしている。 以前は1ワット当たり7~9米ドルだったソーラー・パネルの価格は、現在では1ワット時当たり3米ドルまで下がり、平均的なシステムの場合、合計で1ワット当たり25,000~30,000米ドルになる;

ソーラー・ローンや政府補助金は、価格下落の結果もたらされたものであり、過去5年間でさらなる価格下落に貢献している。 ソーラー・クレジットは2018年、住宅部門の消費者金融ソリューションのナンバーワンになるだろう。 ソーラー融資は、現金市場とTPO(第三者所有)の犠牲の上に成り立っており、個人融資とホームエクイティ融資の両方が関わっている。

抑制要因

発電のための代替技術の利用可能性

世界の電力需要は、予測期間中に現在の3分の2近くまで増加すると予想されている。 分散型電源とユーティリティ・プロジェクトへの注目の高まりが、今後8年間の市場成長を後押しすると予想される。 特に北米、中国、タイでは、天然ガスが大量に入手可能で、価格も比較的安いことから、天然ガスを利用した発電が増加している。 よりクリーンなエネルギー源による発電への注目の高まりと石炭埋蔵量の劣化により、世界のエネルギー・ミックスにおけるガス火力 発電 の割合が増加すると予想され、PVインバータ市場の成長を抑制している。

地域別 洞察

アジア太平洋地域:8.02%の成長率で支配的な地域

アジア太平洋地域は、地域市場において最も優位な地位を占めている。 予測期間中の年平均成長率は8.02%で、89億8600万米ドルに達すると予想されている。 中国がアジア太平洋市場の急成長に大きく貢献している。 同地域の発展途上国における太陽光発電設備の増加も、アジア太平洋地域の太陽光発電インバータ市場の発展に大きく寄与している。

中国は2021年にアジア太平洋地域で最大の市場シェアを占め、予測期間中も大きな成長を記録すると予測されている。 中国政府は、再生可能エネルギーによる発電に積極的に投資している。 また、同国への外資導入の道も開かれており、同地域での市場拡大が期待されている。

北米:成長率5.25%で急成長している地域

北米は地域市場において第2位の地位を占めており、米国が主要な収益源となっている。 北米は、予測期間中に年平均成長率5.25%で38億6,200万米ドルに達する見込みである。 北米市場は、米国とカナダが最大のシェアを占めている。 この地域には有利な政策や規制が存在し、米国とカナダでは再生可能エネルギー発電を促進するための政府の取り組みと相まって、北米市場を牽引している。 さらに、クリーンエネルギー技術の利用を強化するためにメキシコ政府がとったイニシアチブが、同国の市場を牽引している。

さらに、同地域にはPVインバータの大手ベンダーが存在し、研究機関やメーカーによる研究開発活動への支援が受けられることから、エネルギーミックスにおける太陽エネルギー発電の採用レベルが高まり、PVインバータの需要を促進している。 これらすべての要因が、予測期間中の市場成長を押し上げると予想される。

再生可能エネルギーへの投資を消費者に奨励する家庭用固定価格買取制度(FITs)のような政府の支援政策や補助金により、欧州は予測期間中に大幅なCAGRを記録すると予測されている。 インバーターのハイテク性により、ドイツはソーラー・インバーター生産の世界的リーダーである。 その結果、ドイツのソーラー企業はライバル企業よりも優位に立っている。

PVインバータ市場のセグメント分析

製品別

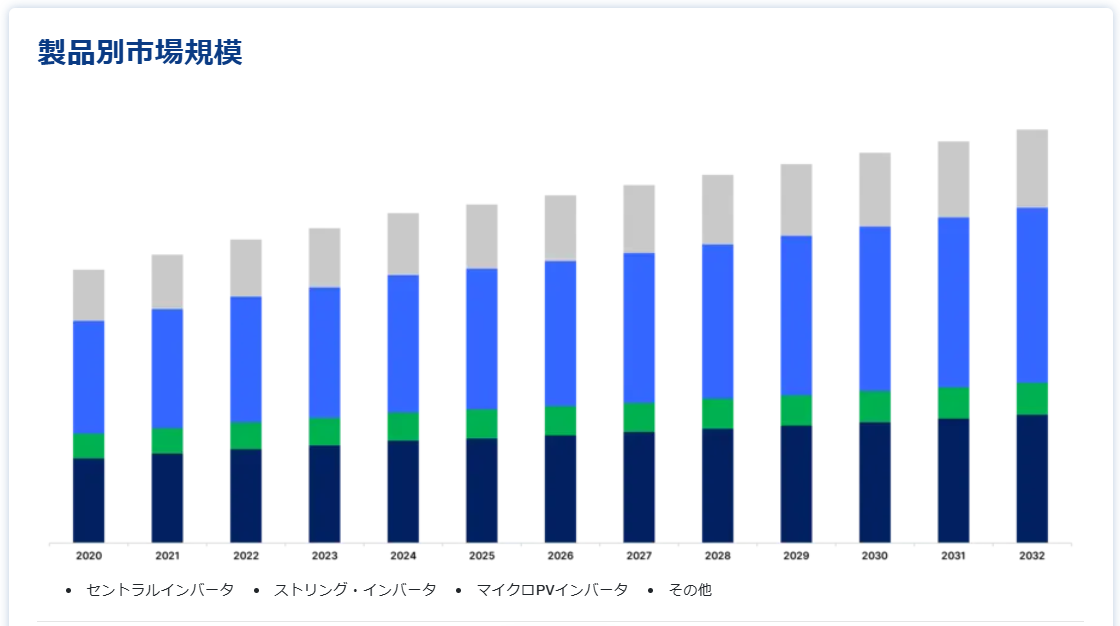

世界市場は製品別にセントラルPVインバータ、ストリングPVインバータ、マイクロPVインバータ、その他に分類される。 ストリング型PVインバーターは2021年に最大の市場シェアを占め、予測期間中の年平均成長率は6.05%と最も高く、88億1,400万ドルに達すると予測されている。 ストリングPVインバーターの場合、ソーラーパネルは列状に設置され、それぞれが “ストリング “上にある。 各ストリングは、ソーラーパネルが生成する直流電力をストリング・インバータに運び、そこで電気として消費される使用可能な交流電力に変換する。 ストリング・インバータは、他のタイプのインバータに比べて経済的で耐久性に優れている。 また、アクセスしやすい場所に設置されているため、メンテナンスも容易である。 これらの要因が、ストリングPVインバーターの需要の高さにつながっている。

エンドユーザー別

エンドユーザーに基づき、世界市場は住宅、商業・産業、ユーティリティに区分される。 ユーティリティ分野は2021年に最大の市場シェアを占め、2030年には年平均成長率5.95%で77億1,600万ドルに達すると予測されている。 実用規模の太陽光発電プロジェクトには、信頼性が高く、堅牢で拡張性の高いインフラが必要である。 公益事業分野で最も広く使用されているPVインバータは、セントラルインバータとストリングインバータである。 再生可能エネルギー需要の増加、太陽光発電と設備のコスト低下、政府の補助金が、公益事業分野の成長の主な理由である。 多くの主要企業は、業界をリードする公益事業規模のソリューションを消費者に提供し、事前に統合された発電所によって、より高い効率とバランス・オブ・システム・コストの削減を実現している。

予測期間中、マイクロPVインバータ市場は大幅な拡大が見込まれる。 モジュールレベルの電子機器であるマイクロPVインバータは、今や商業・産業分野の標準的な選択肢となっている。 これらのインバーターは、最大電力点追従機能(MPPT)による優れた信頼性、性能の向上、効率の良さ、設置の容易さ、スペースの制限のなさ、コストの安さなどの利点があります。

住宅用最終用途市場は、電化ニーズに対する消費者の太陽光再生可能エネルギーに対する需要の高まりにより拡大してきた。 各国政府は、規制や財政的インセンティブを通じて、住宅用ビルの電力など再生可能エネルギーによる自家発電を積極的に推進している。 自家消費用の太陽光発電システムを設置する商業施設には、ショッピングセンター、小売店、オフィス、病院、学校などがある。 これらの産業が途切れることなく運営されるためには、常に電力が供給されていなければならない。

COVID-19の影響

COVID-19パンデミックによる産業封鎖は、世界中のほとんどの産業で製造活動を停止させ、石油・ガス需要の大幅な落ち込みをもたらした。 例えば、米国エネルギー情報局によると、2020年第1四半期の世界の石油・液体燃料の平均消費量は日量9,410万バレルと報告されており、2019年の同時期から約580万バレル減少している。 加えて、産業用・商業用エンドユーザーからの電力需要も、世界中のほとんどの国でロックダウンが実施されたため、大幅に落ち込んだ。

市場回復のスケジュール

COVID-19はサプライチェーンの混乱によりPVインバーター市場を世界的に阻害し、既存プロジェクトの遅れをもたらした。 さらに、新規建設が制限されていることや、住宅・商業用エンドユーザーがパンデミック期間中の生活を維持するために利用可能な資金を流用していることから、住宅・商業用エンドユーザーからのPVインバーター需要が減少している。

それにもかかわらず、米国、ドイツ、インドなどの主要国の政府は、新規および建設中の太陽光発電プロジェクトが奨励金や税額控除の対象となる期限を延長する措置を講じている。 こうした要因がPVインバータ市場におけるCOVID-19の影響を緩和している。

PVインバータ市場セグメント

製品別 (2021-2033)

セントラル・インバータ

ストリング・インバータ

マイクロPVインバータ

その他

エンドユーザー別 (2021-2033)

住宅

商業・工業

ユーティリティ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のPVインバータ市場規模分析

9. 北米のPVインバータ市場分析

10. ヨーロッパのPVインバータ市場分析

11. APACのPVインバータ市場分析

12. 中東・アフリカのPVインバータ市場分析

13. ラタムのPVインバータ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***