放射線遮蔽ガラスの世界市場:放射線タイプ別(X線遮蔽、ガンマ線遮蔽、中性子線遮蔽)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Radiation Shielding Glass Market by Radiation Type (X-Ray Shielding, Gamma Ray Shielding, Neutron Shielding), Application (Medical, Research and Laboratory, Nuclear Energy, Industrial), and Region for 2024 to 2031

放射線遮蔽ガラス市場の規模とシェア分析

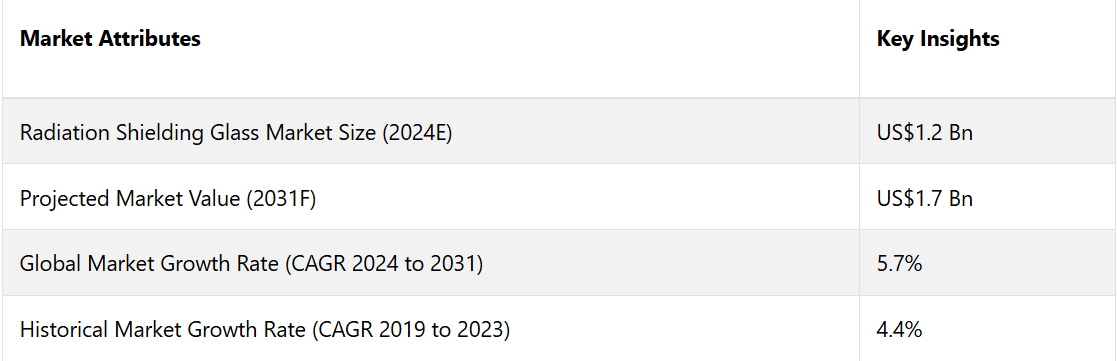

放射線遮蔽ガラス市場は、2024年の12億米ドルから2031年には17億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)5.7%を記録すると予測される。市場成長の主な要因としては、診断画像、原子力エネルギーの拡大、遠隔医療、宇宙開発が挙げられ、特に後者には大きな成長機会が存在します。

市場の主なハイライト

- アジア太平洋市場がリードしているのは、中国、インド、日本などの国々における放射線治療および医療用画像診断センターの増加によるものです。

- 放射線タイプ別では、X線遮蔽が2024年には市場の61.57%以上のシェアを獲得し、市場を支配すると予測されています。

- 用途別では、医療分野が2024年には68.71%以上の驚くべきシェアを占め、放射線遮蔽ガラス市場でトップの用途となることが予測されます。

- 診断画像技術の普及率上昇が市場成長の主な推進要因となっています。

- 原子力エネルギー構想の拡大と、さまざまな産業用途における放射線保護の必要性が高まっていることも、業界の拡大を後押ししています。

- 遠隔医療と遠隔診断サービスの増加は、市場集中の大きな機会をもたらします。

- 急成長する宇宙開発分野は、市場拡大に大きな成長機会をもたらします。

アジア太平洋放射線遮蔽ガラス市場は、原子力発電所や研究センターの開発により成長

アジア太平洋市場は、中国、インド、日本などの国々における放射線治療センターや医療用画像センターの増加を主な要因として、重要なリーダーとして台頭しています。

人口増加に伴い医療インフラが拡大するにつれ、放射線治療室、癌治療施設、診断用画像センターにおける放射線遮蔽ガラスの需要が高まっています。

また、原子力発電所や研究センターの建設が相次ぐこの地域では、コントロールルームや原子炉格納容器構造に鉛ガラスなどの効果的な放射線遮蔽材料のニーズがさらに高まっています。

また、半導体、航空宇宙、自動車などの製造業の著しい成長も、放射線遮蔽ガラスの需要増加に貢献しており、この市場におけるアジア太平洋地域の中心的役割を確固たるものにしています。

X線遮蔽が61.57%のシェアで市場をリードする見込み

X線遮蔽は市場の61.57%以上を占め、市場を独占することが予想されます。このセグメントは、X線被ばくリスクの軽減に効果的であることが証明され、放射線防護の第一選択肢として浮上しました。特にX線画像を利用する医療施設における産業での重要な役割が、これらのソリューションの採用増加を際立たせています。

2023年におけるX線遮蔽ガラスの市場での存在感は、診断手順中の患者とスタッフ双方の安全を確保する上で、その重要性が強調され、放射線安全対策における不可欠な要素としての地位を確固たるものにしています。

医療分野が放射線遮蔽ガラスにおけるトップアプリケーションとして浮上

医療分野は、放射線遮蔽ガラス市場のトップランナーとして台頭し、2024年には68.71%を超える驚異的なシェアを獲得する見通しです。この分野は、医療環境を電離放射線被ばくから保護する上で放射線遮蔽ガラスが不可欠な役割を果たしていることを示す需要の主な推進力となります。この分野の大きな市場シェアは、特にX線やコンピュータ断層撮影(CT)スキャン室など、医療施設でのこのガラスの広範な使用を反映しています。

患者と医療従事者の両方を有害な放射線から効果的に遮蔽する透明バリアのニーズが高まっていることから、医療分野が市場を独占する状況が確固たるものとなっています。

市場導入とトレンド分析

放射線遮蔽ガラス市場の概観は、今後数年間は安定した年平均成長率(CAGR)に達する見込みであり、この分野の成長には有利な機会があることを示しています。放射線遮蔽ガラスは、ガンマ線、X線、その他の電離放射線など、有害な放射線被ばくから個人を保護するために設計された特殊なガラスです。このガラスは、病院、原子力発電所、研究施設など、放射線が存在する環境向けに設計されています。

放射線安全に対する意識の高まり、技術の進歩、医療施設の増加などを背景に、この分野は著しい成長を遂げています。 鉛の使用に関する規制が厳格化するにつれ、放射線遮蔽ガラス市場における顕著な傾向のひとつとして、鉛を含まない代替品の採用が増加しています。

メーカー各社は、環境基準を満たしながら効果的な放射線遮蔽能力を維持する環境にやさしい素材の開発に力を入れています。さらに、寸法や放射線吸収レベルなどの独自の仕様を満たすガラス製品を求める顧客が増え、特定の用途に合わせたカスタマイズソリューションの需要が高まっています。

医療用画像診断分野の拡大や、核医学や放射線療法などの分野における継続的な研究が、市場の成長をさらに後押ししています。また、原子力発電所や産業施設の建設など、医療以外の用途での放射線遮蔽ガラスの使用が増えていることも、市場の汎用性と拡大する範囲を浮き彫りにしています。

過去の成長と今後の見通し

放射線遮蔽ガラス市場の分析では、過去数年間、安定した成長軌道をたどっており、2019年から2023年までの年間平均成長率(CAGR)は4.4%であることが示されています。この成長は、医療用画像技術の普及率の増加、放射線安全に対する意識の高まり、原子力施設の拡大など、いくつかの要因に起因しています。

医療提供者や産業部門が安全対策を優先する中、効果的な放射線遮蔽ソリューションへの需要が急増し、この期間に市場が堅調に推移しました。

この市場は、2024年から2031年の期間に年平均成長率(CAGR)5.7%で加速すると予測されています。この上昇傾向は、いくつかの主要な要因によって牽引されると見込まれています。医療用画像診断や放射線療法の進歩により、医療施設が患者とスタッフの安全性の向上を目指す中で、高品質の遮蔽ソリューションに対する需要が引き続き高まると考えられます。

環境維持への関心の高まりにより、メーカーは、世界的な規制動向に沿った鉛フリーで環境にやさしい遮蔽ガラス代替品の開発を迫られています。原子力エネルギー構想の拡大と、さまざまな産業用途における放射線防護の必要性が高まることにより、いくつかの重要な機会が生まれるでしょう。

業界が発展し、多様な分野の変化するニーズに市場が対応し続けることを確実にするため、利害関係者は、より効果的でカスタマイズ可能な放射線遮蔽製品を開発するための研究開発に投資する可能性が高いでしょう。

市場成長の推進要因

ヘルスケア分野における需要の増加

放射線遮蔽ガラス市場の成長の主な要因はヘルスケア分野です。X線、CTスキャン、MRIなどの画像診断技術の普及率が上昇するにつれ、効果的な放射線防護ソリューションに対するニーズも高まっています。

病院や診療所では、患者と医療スタッフの安全を確保するために、高度な放射線遮蔽ガラスへの投資が進んでいます。この需要は、放射線リスクに対する認識の高まりと、医療施設に設計や運用における保護対策の優先化を促す厳格な安全規制の実施により、さらに拍車がかかっています。

原子力エネルギーへの取り組みの拡大

持続可能な電力源として世界的に原子力エネルギーへのシフトが進んでいることも、市場成長の主な要因となっています。各国が二酸化炭素排出量の削減と気候変動対策に力を入れる中、原子力発電への関心が高まっています。この拡大に伴い、放射線被ばくから人員を守るために、原子炉格納容器構造や制御室など、さまざまな用途で放射線遮蔽ガラスの使用が必要となっています。

原子力インフラへの投資の増加と新たな施設の開発により、今後数年間で高品質の放射線遮蔽ソリューションの需要が大幅に増加すると予想されています。

技術の進歩と革新

材料科学と製造工程における技術の進歩が、放射線遮蔽ガラス市場の拡大を牽引しています。進化する安全基準や環境規制に対応するため、鉛フリーの代替ガラスや強化ガラスの配合などの技術革新が開発されています。こうした進歩により、放射線遮蔽の有効性が向上し、環境にやさしいソリューションへの需要の高まりに応えることができます。

メーカー各社が研究開発への投資を継続するにつれ、優れた性能特性を備えた新製品の投入が市場の成長を促進し、さまざまな産業分野における用途の拡大につながることが期待されます。

市場の阻害要因

高い製造コスト

放射線遮蔽ガラス市場の成長を阻害する要因のひとつに、特殊ガラスの製造に関連する高い製造コストがあります。 効果的な放射線遮蔽に不可欠な鉛やバリウムなどの重金属の含有は、材料コストの増加につながります。

高品質の遮蔽ガラスを製造するために必要な高度な製造工程は、資本集約的になりがちです。こうしたコストの高騰により、小規模メーカーが市場参入をためらい、エンドユーザーにとっては価格上昇につながる可能性があり、市場の拡大とさまざまな分野での採用が制限される可能性があります。

規制上の課題

規制上の課題もまた、放射線遮蔽ガラス市場の収益の成長を妨げる大きな障壁となっています。特に重金属の使用に関する厳しい規制により、メーカーに対する監視の目が厳しくなり、コンプライアンス要件が強化されました。

世界各国の政府が環境および健康に関する厳しい規制を実施する中、企業は製品の有効性を維持しながらこれらの基準を満たすことが難しくなっています。その結果、製品開発や市場参入の遅れ、コンプライアンスに関連するコストの増加につながる可能性があります。このような課題は、技術革新を妨げ、市場の成長を鈍化させる可能性があります。

市場関係者にとっての今後の機会

遠隔医療と遠隔診断の成長

遠隔医療と遠隔診断サービスの増加は、放射線遮蔽ガラス市場の集中化に大きな機会をもたらします。医療提供者が遠隔相談を促進するために高度な画像技術を採用する傾向が強まるにつれ、在宅医療や移動式診断ユニットにおける効果的な放射線防護の必要性も高まっています。この傾向により、さまざまな環境に容易に導入できる携帯用放射線遮蔽ソリューションの開発への道が開かれます。

メーカーは、遠隔医療アプリケーションの特定のニーズに合わせた革新的な製品を開発し、さまざまな環境下で患者の安全を確保することで、この機会を最大限に活用することができます。

宇宙開発の進歩

急成長を遂げている宇宙開発分野は、放射線遮蔽ガラス市場の拡大に大きな成長機会をもたらしています。宇宙機関や民間企業が地球大気圏外へのミッションに投資するにつれ、宇宙放射線への被ばく量が増大するため、効果的な放射線防護の必要性は極めて重要となります。これは、宇宙船、人工衛星、宇宙居住区向けの特殊な遮蔽ガラスを開発する機会をメーカーに提供します。

軽量でありながら効果的な放射線保護を提供する素材の革新は、宇宙飛行士と機器の安全性を高め、放射線遮蔽ガラスを将来の宇宙探査の取り組みにおける不可欠な要素として位置づけることができる。

放射線遮蔽ガラス市場の競合状況

放射線遮蔽ガラス市場は、イノベーションと製品開発に重点的に取り組む主要企業が特徴的な競争環境にある。例えば、Schott AGは、軽量で光学的な透明度を向上させ、より優れた保護機能を提供するよう設計された革新的なX線遮蔽ガラスを2022年に発売し、躍進を遂げた。

主要企業は、環境にやさしいソリューションと先進材料への市場のトレンドを体現しており、放射線保護に依存するさまざまな分野の進化する需要に応えるべく、自らを位置づけている。

放射線遮蔽ガラス市場における最近の動向

- 2024年2月、オリオン打ち上げ中止システム(LAS)により、スペース・ローンチ・システム(SLS)ロケットの打ち上げや上昇時の安全性が確保される。このシステムはフェアリングアセンブリと打ち上げ中止タワーに分かれており、ミリ秒単位で起動して機体を安全な場所に移動させ、乗員モジュールを安全な着陸位置に配置する。LASは3つの固体ロケットモーターと連動し、モジュール内の宇宙飛行士を安全な場所に移動させる。

- 2024年8月、科学者たちがガンマ線による損傷を修復できるガラスを開発した。アルフレッド大学のエンジニア、Myungkoo Kang氏率いる研究チームが、放射線に耐性のあるセンサーが重要な宇宙環境や放射線施設で役立つ可能性のある素材を発見した。

放射線遮蔽ガラス市場のセグメント化

放射線の種類別

- X線遮蔽

- ガンマ線遮蔽

- 中性子線遮蔽

用途別

- 医療

- 研究および実験室

- 原子力

- 産業

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. グローバル放射線遮蔽ガラス市場の概況、2024年および2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 放射線遮蔽ガラス市場:バリューチェーン

2.4.1. 原材料供給業者リスト

2.4.2. メーカーリスト

2.4.3. 流通業者リスト

2.4.4. 生産方法リスト

2.4.5. 収益性分析

2.5. マクロ経済要因

2.5.1. 世界の部門別見通し

2.5.2. 世界のGDP成長見通し

2.5.3. 世界の親市場の概要

2.6. 予測要因 – 関連性と影響

2.7. Covid-19の影響評価

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

2.10. 地政学的な緊張:市場への影響

2.11. 規制および技術の概観

3. マクロ経済要因

3.1. GDP成長の見通し

3.2. 世界のヘルスケア業界の見通し

3.3. 世界の航空宇宙および防衛業界の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 放射線タイプ/方法別の価格

4.4. 地域別価格と製品別嗜好性

5. 世界の放射線遮蔽ガラス市場の見通し:2019年~2023年の過去と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対ドル機会

5.2. 市場規模(百万米ドル)および数量(単位)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年)

5.3. グローバル放射線遮蔽ガラス市場の見通し:出典

5.3.1. はじめに / 主な調査結果

5.3.2. 放射線タイプ別:市場規模(百万米ドル)および数量(単位)の推移、2019年~2023年

5.3.3. 放射線タイプ別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.3.3.1. X線遮蔽

5.3.3.2. ガンマ線遮蔽

5.3.3.3. 中性子遮蔽

5.4. 市場の魅力分析:電源

5.5. 世界の放射線遮蔽ガラス市場の見通し:用途

5.5.1. はじめに/主な調査結果

5.5.2. 用途別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.5.3. 用途別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.5.3.1. 医療

5.5.3.2. 研究および実験室

5.5.3.3. 原子力

5.5.3.4. 産業

5.6. 市場の魅力分析:用途

6. 世界の放射線遮蔽ガラス市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)および数量(単位)の分析、2019年~2023年

6.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米放射線遮蔽ガラス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

7.3.1. 国別

7.3.2. 放射線タイプ別

7.3.3. 用途別

7.4. 国別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 放射線タイプ別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. X線遮蔽

7.5.2. ガンマ線遮蔽

7.5.3. 中性子遮蔽

7.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

7.6.1. 医療

7.6.2. 研究および実験室

7.6.3. 原子力エネルギー

7.6.4. 産業

7.7. 市場魅力度分析

8. 欧州放射線遮蔽ガラス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 放射線タイプ別

8.3.3. 用途別

8.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. スペイン

8.4.5. ロシア

8.4.6. トルコ

8.4.7. ヨーロッパのその他

8.5. 放射線タイプ別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. X線遮蔽

8.5.2. ガンマ線遮蔽

8.5.3. 中性子遮蔽

8.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.6.1. 医療

8.6.2. 研究および実験室

8.6.3. 原子力エネルギー

8.6.4. 産業

8.7. 市場魅力度分析

9. 東アジア放射線遮蔽ガラス市場の見通し:2019年~2023年の過去と2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の過去における市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 放射線タイプ別

9.3.3. 用途別

9.4. 国別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 放射線タイプ別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. X線遮蔽

9.5.2. ガンマ線遮蔽

9.5.3. 中性子遮蔽

9.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.6.1. 医療

9.6.2. 研究および実験室

9.6.3. 原子力エネルギー

9.6.4. 産業

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの放射線遮蔽ガラス市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 放射線タイプ別

10.3.3. 用途別

10.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. 南アジアおよびオセアニアのその他

10.5. 放射線タイプ別、2024年から2031年の市場規模(US$ Mn)および数量(単位)予測

10.5.1. X線遮蔽

10.5.2. ガンマ線遮蔽

10.5.3. 中性子遮蔽

10.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

10.6.1. 医療

10.6.2. 研究および実験室

10.6.3. 原子力エネルギー

10.6.4. 産業

10.7. 市場魅力度分析

11. ラテンアメリカ放射線遮蔽ガラス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. 放射線タイプ別

11.3.3. 用途別

11.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 放射線タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

11.5.1. X線遮蔽

11.5.2. ガンマ線遮蔽

11.5.3. 中性子遮蔽

11.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

11.6.1. 医療

11.6.2. 研究および実験室

11.6.3. 原子力エネルギー

11.6.4. 産業

11.7. 市場の魅力分析

12. 中東およびアフリカの放射線遮蔽ガラス市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. 放射線タイプ別

12.3.3. 用途別

12.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 放射線タイプ別、2024年から2031年の市場規模(US$ Mn)および数量(単位)予測

12.5.1. X線遮蔽

12.5.2. ガンマ線遮蔽

12.5.3. 中性子遮蔽

12.6. 用途別市場規模予測(US$ Mn)および数量(単位)予測、2024年~2031年

12.6.1. 医療

12.6.2. 研究および実験室

12.6.3. 原子力エネルギー

12.6.4. 産業

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***