産業調査:鉄道枕木市場の展望(2024年~2034年)~地域別、トラックタイプ別、ラインタイプ別、素材別、負荷容量別

| 本報告書は、特定の市場に関する詳細な調査結果を提供しています。主な調査結果として、市場全体の動向、セグメント概要、地域別の状況、競合の分析、消費者の認識が挙げられます。特に、各地域の市場魅力度指数やバリューチェーン分析、ポーターのファイブフォース分析が行われ、政府規制や技術の進歩、気候変動の影響など、様々な要因が市場に及ぼす影響についても考察されています。 市場の価格分析では、地域別や素材別の価格ベンチマークが示され、価格に影響を与える要因が分析されています。また、過去の市場データに基づく市場の成長率や機会が提示されており、2024年から2034年の予測も含まれています。 材料別、負荷容量別、トラックタイプ別、路線タイプ別に市場分析が行われ、それぞれのセグメントにおける成長機会や市場シェアが評価されています。地域別に見ると、北米、欧州、東アジア、南アジア、中南米、中東・アフリカ、オセアニアの市場が個別に分析され、各地域の市場魅力度や成長予測が示されています。 競争環境においては、主要企業のプロフィールや戦略が詳述され、SWOT分析を通じてそれぞれの企業の強みや弱み、機会、脅威が評価されています。市場の競争構造が2034年の予測とともに示され、業界の動向を把握するための重要な情報が提供されています。 最後に、付録として分析フレームワークの定義や出典、参考文献が記載されています。本報告書は、業界関係者が市場の全体像を理解し、今後の戦略を立てるための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

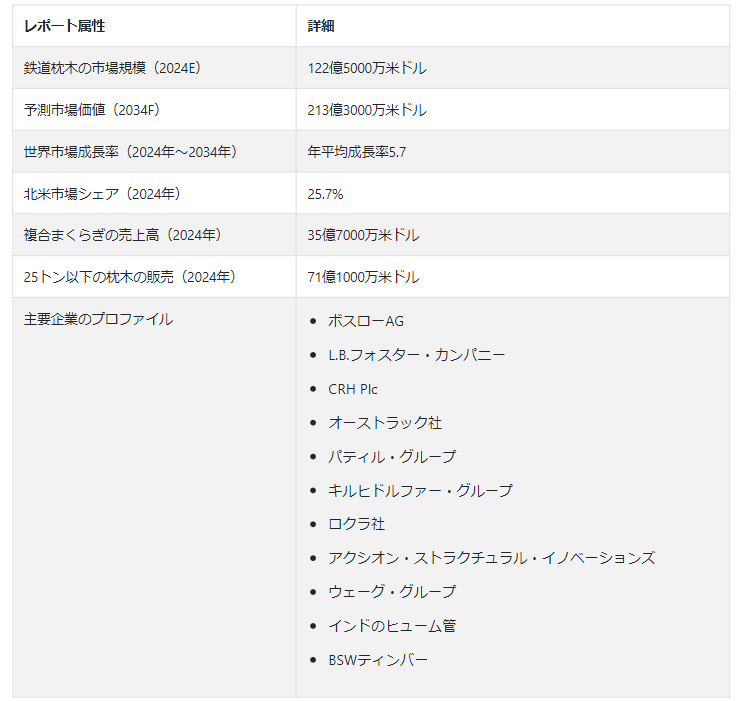

Fact.MRが新たに発表した調査結果によると、世界の鉄道枕木市場規模は2024年に122.5億米ドルと推定される。鉄道枕木の世界売上高は年平均成長率5.7%で増加し、2034年末には213億3,000万米ドルに達すると予測されている。

鉄道用枕木は、世界の鉄道インフラを維持・整備するために不可欠であり、多様な地域における個人や商品の輸送を可能にしている。インフラ整備への取り組み、技術の進歩、都市化、人口拡大、交通機関への政府投資、環境問題などの要因が、市場の成長に影響を与えている。

枕木の需要は、世界中の鉄道システムの改善と拡大、安全対策の強化、運行効率の向上、旅客と貨物の量の増加を管理することを目的とした取り組みによって高まっている。鉄道枕木の生産に携わる企業は、木材、コンクリート、鋼鉄、複合材料など、さまざまな材料を使用して生産を行っている。

主な市場成長ドライバー

新規鉄道路線、拡張、改良などの鉄道プロジェクトへの投資。

老朽化した鉄道インフラの定期的なメンテナンスと交換の必要性。

枕木の耐久性と安全性を向上させるため、枕木の材料、設計、製造工程を継続的に革新する。

鉄道近代化および高速鉄道プロジェクトへの政府資金援助。

都市化の進展と人口増加により、効率的な交通網が必要とされている。

環境に優しい材料やリサイクルなど、持続可能な建設方法に重点を置く。

高速鉄道網へのシフトと、高速鉄道に合わせた特殊枕木の需要の高まり。

主な鉄道用枕木の市場動向は?

「枕木のデザインの進化とエコ素材重視の高まり

複合材などの新素材が導入され、従来の素材に比べて耐久性と性能が向上している。まくらぎの設計と製造工程の継続的な進歩により、まくらぎの構造的完全性が強化され、寿命が長くなっている。世界的な持続可能性への取り組みを受けて、環境に優しい素材や製造方法が重視されるようになっている。

世界的な高速鉄道プロジェクトの台頭により、高速鉄道走行時のストレスに耐える特殊な枕木の需要が高まっている。コンクリート製枕木は、設計と製造技術の進歩によって品質と性能が向上しており、依然として人気が高い。

同市場の大手企業は、各地域の需要に対応するため、提携や買収を通じてグローバルに事業を拡大している。枕木にセンサーや監視システムを組み込むことで、リアルタイムの監視が可能になり、鉄道インフラの保守・管理が強化される。米国では鉄道インフラの老朽化に伴い、枕木の定期的なメンテナンスと交換が必要となっている。その結果、鉄道システムの安全性と運行効率を維持するために、新しいまくらぎが常に必要とされている。

枕木の売上成長を阻むものは何か?

「厳しい環境規制と資金制限

多くの鉄道網には古いインフラがあり、マクラギのメンテナンスや交換に多額の投資を必要とするため、利用可能な資源が逼迫し、鉄道マクラギ市場の成長を妨げる可能性がある。まくらぎの設置を含む鉄道インフラ・プロジェクトには多額の初期投資が必要である。予算の制約や資金調達の限界は、こうしたプロジェクトの実行を妨げ、市場の拡大に影響を与えている。

枕木の材料に関する厳しい環境規制は、メーカーに課題を突きつけている。これらの基準への準拠は、製造プロセスの複雑さとコストを増大させる。まくらぎの設計と生産に先進技術を導入するには、高い開発コストや技術的実現可能性の問題などの障害に直面する。これらの障害を克服するには、多大な研究開発努力が必要である。

「鉄道用地取得の遅れ

道路輸送や航空輸送のような代替輸送手段は、鉄道用枕木の販売にとって競争相手となる。政府や企業はこれらの分野への投資を優先しており、鉄道インフラ・プロジェクトから資源を流用している。鉄道プロジェクトのための土地の取得や通行権の確保は、法律、規制、社会的要因のために複雑な場合がある。

土地取得手続きの遅れは、プロジェクトのスケジュールを長引かせ、成長を妨げる。主要市場における政情不安、景気後退、規制の変更は、投資パターンとプロジェクトのスケジュールを混乱させる可能性がある。政府の政策や経済状況の不確実性も、投資家の足かせとなり、事業拡大を遅らせている。

国別インサイト

鉄道枕木の需要は、インフラ・プロジェクトの進捗状況、都市化率、政府の規制、技術の進歩、経済状況、環境への配慮など、さまざまな要因によって国ごとに異なる。

なぜ米国で鉄道清掃車の需要が高まっているのか?

「連邦政府による鉄道インフラ整備への絶え間ない投資

米国政府は、既存の鉄道網を近代化し、輸送能力を強化するため、鉄道インフラ・プロジェクトに資金を充てている。このような投資の増加は、新しい鉄道路線の建設や既存の鉄道路線の改修を促進するため、鉄道用まくらぎの需要を増大させている。まくらぎの材料と製造技術の絶え間ない改善により、より耐久性が高く効率的なまくらぎが製造されるようになった。この進歩により、国内の鉄道事業者は、優れた寿命と性能を持つ最新のまくらぎに投資するようになった。

同国の鉄道部門は持続可能性を優先しており、環境に優しい枕木の素材や製造方法の採用につながっている。鉄道会社は、環境への影響を最小限に抑え、持続可能なインフラ整備に貢献する枕木を積極的に求めている。米国では経済活動が急成長し、都市開発が進んでいるため、貨物鉄道と旅客鉄道の輸送量が増加している。この成長に対応するため、鉄道会社はネットワークを拡大し、既存のインフラを近代化している。

中国市場はどうなっているか?

“高速鉄道ネットワーク向け特殊枕木の需要拡大”

高速鉄道や都市交通システムの建設など、中国の鉄道網拡大への取り組みが、同国の市場成長の要因となっている。中国全土で都市化がますます進み、交通網の強化・拡大が必要となっているため、都市交通システムと都市間鉄道の両方を支える鉄道枕木の需要が高まっている。2024年の鉄道枕木市場シェアは中国が圧倒的である。

地域レベルでの交通インフラと連結性の強化に重点を置く政府主導の取り組みが鉄道プロジェクトへの投資を促進し、それによって鉄道用まくらぎの需要が増加している。まくらぎの材料と製造工程が進歩し続けることで、まくらぎの品質、耐久性、性能が向上し、その結果、まくらぎの売上が増加する。

環境意識の高まりは、鉄道建設における環境に優しい材料と持続可能な慣行の採用を促進し、その結果、環境に優しいオプションの販売を促進している。中国における高速鉄道網の人気と必要性が急上昇しているため、高速鉄道特有の要件に合わせた特殊なまくらぎが必要となり、鉄道用まくらぎの市場規模はさらに拡大している。

カテゴリー別インサイト

なぜ複合枕木が広く好まれるのか?

「複合まくらぎの輸送と取り扱いの容易さ

コンポジット枕木は、耐摩耗性、耐候性、耐腐朽性に優れているため、鉄道線路での長期間の使用に適しています。また、軽量であるため、木材やコンクリートなどの従来の材料に比べて、輸送、取り扱い、設置が容易です。これらの枕木はメンテナンスが最小限で済むため、運行コストや保守作業のためのダウンタイムが削減される。複合材料は、腐食、腐敗、虫害に対する耐性を示し、耐用年数の延長と交換頻度の低減を保証します。

リサイクル素材や再生可能資源から作られた複合枕木は、持続可能な鉄道インフラに貢献します。複合材料は設計の柔軟性を提供し、特定のプロジェクト要件に合わせてカスタマイズすることができます。最後に、これらの枕木は、優れた振動減衰特性を特徴とし、騒音レベルを下げ、乗客の快適性を高めるなど、より高い性能を提供します。

今後10年間、25トンから35トンの枕木の販売が急成長すると予測されているのはなぜか?

「25トンから35トンの枕木に伴う重荷重に対する耐久性と復元力”

新しい鉄道路線の建設、拡張、アップグレードなど、世界的な鉄道インフラ・プロジェクトに対する投資の増加が、重量25~35トンを含む様々な容量の鉄道用まくらぎの需要を促進している。交通インフラと連結性の改善を目指した政府のイニシアティブと鉄道プロジェクトに対する資金提供の増加が、25~35トンを含む様々な重量カテゴリーの鉄道用まくらぎの需要に拍車をかけている。

重さ25トンから35トンの鉄道用枕木は、耐久性、弾力性、長期にわたる高荷重に耐える能力から選ばれることが多く、市場の需要拡大に貢献している。

競争環境

鉄道枕木市場の主要企業は、Vossloh AG、L.B. Foster Company、CRH plc、Austrak Pty Ltd、Patil Group、Kirchdorfer Group、Rocla Pty Ltd、Axion Structural Innovations、Wegh Group、The Indian Hume Pipe、BSW Timberである。

CIIが2023年10月に開催した国際鉄道会議では、「イノベーションとテクノロジー」がテーマだった:鉄道委員会のミリンド・ドゥースカール事務局長は、インドの準高速列車「ヴァンデ・バーラト」に長距離旅客用の寝台車を導入すると発表した。

著名な世界的建設コングロマリットである中国鉄路集団有限公司(CREC)が建設したコンクリート枕木工場が、バングラデシュで操業を開始した。この種の工場としては同国初となるこの工場は、同じく中国企業が建設中のバングラデシュ最大のパドマ橋に接続する主要な鉄道リンク・プロジェクト向けにコンクリート枕木の製造を開始した。

鉄道枕木市場調査のセグメント化

素材別:

木材

コンクリート

コンポジット

スチール

負荷容量別:

25トン以下

25~35トン

35トン以上

トラックタイプ別 :

タンジェント

ターンアウト

橋

トンネル

ラインタイプ別 :

メイン

トランジット

インダストリアル

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

世界の鉄道枕木市場の評価額は?

世界の鉄道枕木市場は、2024年には122.5億米ドルになると推定される。

2024年における中国の枕木市場の予測は?

中国における鉄道用まくらぎの売上高は、2024年には26.1億米ドルになると推定される。

東アジア市場における日本のシェアは?

日本は2024年に東アジア市場の25%のシェアを占めると推定される。

2034年の米国市場の予測規模は?

米国市場は2034年末までに39億9000万米ドルに達すると予測されている。

枕木の寿命は?

従来のコンクリート製枕木は、期待耐用年数である40年から50年に達する前に使えなくなる。

目次

1. 要旨

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメント概要

1.1.3. 地域別概要

1.1.4. 競合の焦点

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. 導入と定義

2.2. 調査範囲

3. 市場背景

3.1. 国別市場魅力度指数

3.2. 市場シナリオに基づく予測

3.3. バリューチェーン分析

3.3.1. メーカー一覧

3.3.2. オンライン小売業者リスト

3.3.3. ラインタイプ一覧

3.4. 投資可能性評価

3.4.1. 市場への投資可能性

3.5. ポーターのファイブフォース分析

3.5.1. 買い手の交渉力

3.5.2. サプライヤーの交渉力

3.5.3. 代替負荷容量の脅威

3.5.4. 新規参入の脅威

3.5.5. ライバルの激しさ

3.5.6. 市場に作用する5つの力

3.6. PESTEL分析

3.7. 予測要因

3.7.1. 政府規制の強化

3.7.2. 産業の拡大

3.7.3. 保険規制への対応

3.7.4. 市場の進歩

3.7.5. 世界の気温上昇

3.7.6. 技術の進歩

3.8. 市場ダイナミクス

3.8.1. 市場促進要因

3.8.2. 市場の抑制要因

3.8.3. チャンスの窓

3.8.4. 主要トレンド

4. 世界市場の価格分析

4.1. プライスポイント評価

4.1.1. 地域別加重平均価格(2023年

4.1.2. 価格に影響を与える主な要因

4.1.3. 地域別価格ベンチマーク

4.1.4. 素材別価格ベンチマーク

5. 世界市場分析(2018年~2023年)と予測(2024年~2034年)

5.1. 市場概要

5.2. 市場統計の紹介

5.2.1. 世界市場金額(US$ Mn)

5.2.2. 世界の過去累積市場と絶対額機会

5.3. 前年比成長率と増加機会

5.4. 絶対ドル過去市場と絶対ドル機会

6. 材料別の世界市場分析(2018年〜2023年)と予測(2024年〜2034年

6.1. はじめに

6.1.1. 材料の定義

6.1.1.1. 木材

6.1.1.2. コンクリート

6.1.1.3. 複合材

6.1.1.4. 鋼鉄

6.1.2. 主な調査結果(素材別

6.1.2.1. 絶対額の機会(2024~2034年)

6.1.2.2. 市場シェアとBPS分析

6.1.2.3. 前年比成長予測

6.1.2.4. 市場魅力度分析

6.2. 世界市場の素材別地域シェア比較

7. 世界市場の分析(2018年~2023年)と予測(2024年~2034年)、負荷容量別

7.1. はじめに

7.1.1. 負荷容量の定義

7.1.1.1. 25トン以下

7.1.1.2. 25トン以上35トン未満

7.1.1.3. 35トン以上

7.1.2. 市場の主な調査結果(積載量別

7.1.2.1. 絶対額の機会(2024~2034年)

7.1.2.2. 市場シェアとBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 世界市場の負荷容量別地域シェア比較

8. トラックタイプ別の世界市場分析(2018年~2023年)と予測(2024年~2034年

8.1. はじめに

8.1.1. トラックタイプの定義

8.1.1.1. タンジェント

8.1.1.2. 分岐器

8.1.1.3. 橋梁

8.1.1.4. トンネル

8.1.2. 軌道タイプ別主要調査結果

8.1.2.1. 絶対額の機会(2024~2034年)

8.1.2.2. 市場シェアとBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. トラックタイプ別世界市場地域シェア比較

9. 線路タイプ別の世界市場分析(2018年~2023年)と予測(2024年~2034年

9.1. はじめに

9.1.1. ラインタイプの定義

9.1.1.1. メイン

9.1.1.2. トランジット

9.1.1.3. インダストリアル

9.1.2. 主な調査結果(路線タイプ別

9.1.2.1. 絶対額の機会(2024~2034年)

9.1.2.2. 市場シェアとBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 世界市場のラインタイプ別地域シェア比較

10. 世界市場の地域別分析(2018年~2023年)と予測(2024年~2034年

10.1. はじめに

10.1.1. 地域範囲

10.1.1.1. 北米

10.1.1.2. ヨーロッパ

10.1.1.3. 東アジア

10.1.1.4. 南アジア

10.1.1.5. ラテンアメリカ

10.1.1.6. 中東・アフリカ(MEA)

10.1.1.7. オセアニア

10.1.2. 市場の主な調査結果(地域別

10.1.2.1. 絶対額の機会(2024年~2034年)

10.1.2.2. 市場シェアとBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 世界市場の地域別シェア比較

11. 北米市場の分析と予測

11.1. 概要

11.1.1. 世界市場における北米シェア

11.2. 市場金額・数量予測と分析

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 素材別

11.2.3. 耐荷重別

11.2.4. トラックタイプ別

11.2.5. 路線タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.1.1. 米国

11.3.1.2. カナダ

11.3.2. 素材別

11.3.3. 耐荷重別

11.3.4. トラックタイプ別

11.3.5. 路線タイプ別

11.4. 対前年成長率比較

12. 欧州市場の分析と予測

12.1. 概要

12.1.1. 世界市場における欧州シェア

12.2. 市場金額・数量予測と分析

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. ロシア

12.2.1.5. スペイン

12.2.1.6. イタリア

12.2.1.7. その他のヨーロッパ

12.2.2. 素材別

12.2.3. 負荷容量別

12.2.4. トラックタイプ別

12.2.5. 路線タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. イギリス

12.3.1.3. フランス

12.3.1.4. ロシア

12.3.1.5. スペイン

12.3.1.6. イタリア

12.3.1.7. その他のヨーロッパ

12.3.2. 素材別

12.3.3. 負荷容量別

12.3.4. トラックタイプ別

12.3.5. 路線タイプ別

12.4. 前年比成長率の比較

13. 東アジア市場の分析と予測

13.1. 概要

13.1.1. 世界市場における東アジアのシェア

13.2. 市場金額・数量予測と分析

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 素材別

13.2.3. 耐荷重別

13.2.4. トラックタイプ別

13.2.5. 路線タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 素材別

13.3.3. 耐荷重別

13.3.4. トラックタイプ別

13.3.5. 路線タイプ別

13.4. 前年同期比成長率の比較

14. 南アジア市場の分析と予測

14.1. 概要

14.1.1. 世界市場における南アジアのシェア

14.2. 市場金額・数量予測と分析

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. シンガポール

14.2.1.3. インドネシア

14.2.1.4. タイ

14.2.1.5. その他の南アジア

14.2.2. 素材別

14.2.3. 耐荷重別

14.2.4. トラックタイプ別

14.2.5. 路線タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. シンガポール

14.3.1.3. インドネシア

14.3.1.4. タイ

14.3.1.5. その他の南アジア

14.3.2. 素材別

14.3.3. 耐荷重別

14.3.4. トラックタイプ別

14.3.5. 路線タイプ別

14.4. 前年同期比成長率の比較

15. 中南米市場の分析と予測

15.1. 概要

15.1.1. 世界市場における中南米のシェア

15.2. 市場金額・数量予測と分析

15.2.1. 国別

15.2.1.1. ブラジル

15.2.1.2. メキシコ

15.2.1.3. その他のラタム諸国

15.2.2. 素材別

15.2.3. 耐荷重別

15.2.4. トラックタイプ別

15.2.5. 路線タイプ別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. ブラジル

15.3.1.2. メキシコ

15.3.1.3. その他のラタム諸国

15.3.2. 素材別

15.3.3. 耐荷重別

15.3.4. トラックタイプ別

15.3.5. 路線タイプ別

15.4. 前年同期比成長率の比較

16. 中東・アフリカ市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中東・アフリカのシェア

16.2. 市場金額・数量予測と分析

16.2.1. 国別

16.2.1.1. トルコ

16.2.1.2. GCC諸国

16.2.1.3. その他のMEA諸国

16.2.2. 素材別

16.2.3. 耐荷重別

16.2.4. トラックタイプ別

16.2.5. 路線タイプ別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. トルコ

16.3.1.2. GCC諸国

16.3.1.3. その他のMEA諸国

16.3.2. 素材別

16.3.3. 耐荷重別

16.3.4. トラックタイプ別

16.3.5. 路線タイプ別

16.4. 前年同期比成長率の比較

17. オセアニア市場の分析と予測

17.1. 概要

17.1.1. 世界市場におけるオセアニアのシェア

17.2. 市場金額・数量予測と分析

17.2.1. 国別

17.2.1.1. オーストラリア

17.2.1.2. ニュージーランド

17.2.2. 素材別

17.2.3. 耐荷重別

17.2.4. トラックタイプ別

17.2.5. 路線タイプ別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 素材別

17.3.3. 耐荷重別

17.3.4. トラックタイプ別

17.3.5. 路線タイプ別

17.4. 前年同期比成長率の比較

18. 世界市場分析 主要国

18.1. 米国

18.1.1. 北米市場シェア

18.1.2. 市場シェア(素材別)、2023年

18.1.3. 市場シェア:負荷容量別、2023年

18.1.4. 市場金額(US$ Mn)と2024〜2034年予測

18.1.5. 市場シェア:ラインタイプ別、2023年

18.2. カナダ

18.2.1. 北米市場のシェア

18.2.2. 市場シェア(素材別)、2023年

18.2.3. 市場シェア:負荷容量別、2023年

18.2.4. 市場価値(US$ Mn)と2024〜2034年予測

18.2.5. 市場シェア:ラインタイプ別、2023年

18.3. ドイツ

18.3.1. 欧州市場シェア

18.3.2. 市場シェア(素材別)、2023年

18.3.3. 市場シェア:負荷容量別、2023年

18.3.4. 市場金額(US$ Mn)と2024〜2034年予測

18.3.5. 市場シェア:ラインタイプ別、2023年

18.4. イギリス

18.4.1. 欧州市場シェア

18.4.2. 市場シェア(素材別)(2023年

18.4.3. 市場シェア:負荷容量別、2023年

18.4.4. 市場金額(US$ Mn)と2024~2034年予測

18.4.5. 市場シェア:ラインタイプ別、2023年

18.5. フランス

18.5.1. 欧州市場シェア

18.5.2. 市場シェア、素材別、2023年

18.5.3. 市場シェア:負荷容量別、2023年

18.5.4. 市場価値(US$ Mn)と2024〜2034年予測

18.5.5. 市場シェア:ラインタイプ別、2023年

18.6. ロシア

18.6.1. 欧州市場のシェア

18.6.2. 市場シェア(素材別)(2023年

18.6.3. 市場シェア:負荷容量別、2023年

18.6.4. 市場金額(US$ Mn)と2024〜2034年予測

18.6.5. 市場シェア:ラインタイプ別、2023年

18.7. スペイン

18.7.1. 欧州市場シェア

18.7.2. 市場シェア、素材別、2023年

18.7.3. 市場シェア:負荷容量別、2023年

18.7.4. 市場金額(US$ Mn)と2024〜2034年予測

18.7.5. 市場シェア:ラインタイプ別、2023年

18.8. イタリア

18.8.1. 欧州市場シェア

18.8.2. 市場シェア(素材別)(2023年

18.8.3. 市場シェア:負荷容量別、2023年

18.8.4. 市場金額(US$ Mn)と2024〜2034年予測

18.8.5. 市場シェア:ラインタイプ別、2023年

18.9. 中国

18.9.1. 東アジア市場のシェア

18.9.2. 素材別市場シェア(2023年

18.9.3. 市場シェア:負荷容量別、2023年

18.9.4. 市場金額(US$ Mn)と2024〜2034年予測

18.9.5. 市場シェア:ラインタイプ別、2023年

18.10. 日本

18.10.1. 東アジア市場のシェア

18.10.2. 市場シェア(素材別)(2023年

18.10.3. 市場シェア:負荷容量別、2023年

18.10.4. 市場金額(US$ Mn)と2024~2034年予測

18.10.5. 市場シェア:ラインタイプ別、2023年

18.11. 韓国

18.11.1. 東アジア市場のシェア

18.11.2. 素材別市場シェア(2023年

18.11.3. 市場シェア:負荷容量別、2023年

18.11.4. 市場金額(US$ Mn)と2024~2034年予測

18.11.5. 市場シェア:ラインタイプ別、2023年

18.12. インド

18.12.1. 南アジア市場のシェア

18.12.2. 素材別市場シェア(2023年

18.12.3. 市場シェア:負荷容量別、2023年

18.12.4. 市場金額(US$ Mn)と2024〜2034年予測

18.12.5. 市場シェア:ラインタイプ別、2023年

18.13. シンガポール

18.13.1. 南アジア市場のシェア

18.13.2. 素材別市場シェア(2023年

18.13.3. 市場シェア:負荷容量別、2023年

18.13.4. 市場金額(US$ Mn)と2024〜2034年予測

18.13.5. 市場シェア:ラインタイプ別、2023年

18.14. インドネシア

18.14.1. 南アジア市場のシェア

18.14.2. 市場シェア(素材別)(2023年

18.14.3. 市場シェア:負荷容量別、2023年

18.14.4. 市場金額(US$ Mn)と2024~2034年予測

18.14.5. 市場シェア:ラインタイプ別、2023年

18.15. タイ

18.15.1. 南アジア市場のシェア

18.15.2. 市場シェア(素材別)(2023年

18.15.3. 市場シェア:負荷容量別、2023年

18.15.4. 市場金額(US$ Mn)と2024〜2034年予測

18.15.5. 市場シェア:ラインタイプ別、2023年

18.16. ブラジル

18.16.1. 中南米市場のシェア

18.16.2. 市場シェア、素材別、2023年

18.16.3. 市場シェア:負荷容量別、2023年

18.16.4. 市場金額(US$ Mn)と2024~2034年予測

18.16.5. 市場シェア:ラインタイプ別、2023年

18.17. メキシコ

18.17.1. 中南米市場のシェア

18.17.2. 市場シェア(素材別)、2023年

18.17.3. 市場シェア:負荷容量別、2023年

18.17.4. 市場金額(US$ Mn)と2024〜2034年予測

18.17.5. 市場シェア:ラインタイプ別、2023年

18.18. トルコ

18.18.1. MEA市場のシェア

18.18.2. 市場シェア(素材別)(2023年

18.18.3. 市場シェア:負荷容量別、2023年

18.18.4. 市場金額(US$ Mn)と2024〜2034年予測

18.18.5. 市場シェア:ラインタイプ別、2023年

18.19. GCC諸国

18.19.1. MEA市場のシェア

18.19.2. 素材別市場シェア(2023年

18.19.3. 市場シェア:負荷容量別、2023年

18.19.4. 市場金額(US$ Mn)と2024~2034年予測

18.19.5. 市場シェア:ラインタイプ別、2023年

18.20. 南アフリカ

18.20.1. MEA市場のシェア

18.20.2. 市場シェア、素材別、2023年

18.20.3. 市場シェア:負荷容量別、2023年

18.20.4. 市場金額(US$ Mn)と2024~2034年予測

18.20.5. 市場シェア:ラインタイプ別、2023年

18.21. オーストラリア

18.21.1. オセアニア市場のシェア

18.21.2. 市場シェア, 素材別, 2023年

18.21.3. 市場シェア:負荷容量別、2023年

18.21.4. 市場金額(US$ Mn)と2024~2034年予測

18.21.5. 市場シェア:ラインタイプ別、2023年

18.22. ニュージーランド

18.22.1. オセアニア市場のシェア

18.22.2. 市場シェア(素材別)(2023年

18.22.3. 市場シェア:負荷容量別、2023年

18.22.4. 市場金額(US$ Mn)と2024~2034年予測

18.22.5. 市場シェア:ラインタイプ別、2023年

19. 競争環境

19.1. 世界市場の競合ダッシュボード

19.2. 世界市場の階層構造

19.2.1. 2023年の市場構造

19.2.2. 2034年の予想市場構造

19.3. 世界市場シェア分析

20. 競合分析

20.1. ボスローAG

20.1.1. 会社概要

20.1.2. 負荷容量ポートフォリオ

20.1.3. 主要戦略

20.1.4. 地域的プレゼンス

20.1.5. 主な展開

20.1.6. SWOT分析

20.2. L.B.フォスター社

20.2.1. 会社概要

20.2.2. 負荷容量ポートフォリオ

20.2.3. 主要戦略

20.2.4. 地域的プレゼンス

20.2.5. 主な展開

20.2.6. SWOT分析

20.3. CRH Plc

20.3.1. 会社概要

20.3.2. 負荷容量のポートフォリオ

20.3.3. 主要戦略

20.3.4. 地域的プレゼンス

20.3.5. 主な展開

20.3.6. SWOT分析

20.4. オーストラック社

20.4.1. 会社概要

20.4.2. 負荷容量ポートフォリオ

20.4.3. 主要戦略

20.4.4. 地域的プレゼンス

20.4.5. 主な展開

20.4.6. SWOT分析

20.5. パティル・グループ

20.5.1. 会社概要

20.5.2. 負荷容量のポートフォリオ

20.5.3. 主要戦略

20.5.4. 地域的プレゼンス

20.5.5. 主な開発

20.5.6. SWOT分析

20.6. キルヒドルファー・グループ

20.6.1. 会社概要

20.6.2. 負荷容量のポートフォリオ

20.6.3. 主要戦略

20.6.4. 地域的プレゼンス

20.6.5. 主な開発

20.6.6. SWOT分析

20.7. ロクラ社

20.7.1. 会社概要

20.7.2. 負荷容量ポートフォリオ

20.7.3. 主要戦略

20.7.4. 地域的プレゼンス

20.7.5. 主な展開

20.7.6. SWOT分析

20.8. アクシオン・ストラクチュラル・イノベーションズ

20.8.1. 会社概要

20.8.2. 耐荷重ポートフォリオ

20.8.3. 主要戦略

20.8.4. 地域的プレゼンス

20.8.5. 主要開発

20.8.6. SWOT分析

20.9. ウェーグ・グループ

20.9.1. 会社概要

20.9.2. 負荷容量ポートフォリオ

20.9.3. 主要戦略

20.9.4. 地域的プレゼンス

20.9.5. 主要開発

20.9.6. SWOT分析

20.10. インドのヒューム管

20.10.1. 会社概要

20.10.2. 耐荷重ポートフォリオ

20.10.3. 主要戦略

20.10.4. 地域的プレゼンス

20.10.5. 主な展開

20.10.6. SWOT分析

20.11. BSWティンバー

20.11.1. 会社概要

20.11.2. 耐荷重ポートフォリオ

20.11.3. 主要戦略

20.11.4. 地域的プレゼンス

20.11.5. 主な展開

20.11.6. SWOT分析

21. 付録

22. 分析フレームワークの定義

23. 出典と参考文献

*** 本調査レポートに関するお問い合わせ ***