ランサムウェア対策の世界市場2024-2034年:地域別、エンドユーザー別、コンポーネント別

| 本報告書では、世界市場の分析と予測が詳細に行われており、特に2019年から2023年までの市場動向と2024年から2034年までの将来予測について焦点を当てています。市場の展望、需要・供給サイドの動向、技術の進展、競争状況など多岐にわたる要素が検討されています。 まず、世界市場の展望として、過去数年間の市場規模や成長トレンドが分析されており、今後の需要に関する楽観的、保守的、可能性の高いシナリオが示されています。市場の促進要因や阻害要因、機会、トレンドについても詳しく言及され、地域別の市場ダイナミクスや規制情勢の影響も考慮されています。 次に、供給側の動向については、主要なプレーヤーの市場シェアや競争状況が分析されており、特に主要企業の製品ポートフォリオやマーケティング戦略が取り上げられています。また、技術ロードマップ分析を通じて、今後の技術革新が市場に与える影響も評価されています。 市場分析では、コンポーネント別、エンドユーザー別、デプロイメント別に細分化されたデータが提供されており、それぞれの成長トレンドや市場規模が示されています。地域別の分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカなど、各地域の市場規模や成長予測が詳細に記載されています。 最後に、競合分析では、主要企業の競争状況や市場シェアの分析が行われ、各企業の戦略や製品ラインアップ、収益性に関する情報が提供されています。これにより、投資家や業界関係者が市場の動向を理解し、戦略的な意思決定を行うための重要な情報が得られます。 本報告書は、今後の市場動向を把握し、ビジネス戦略を立てるための貴重な資料となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

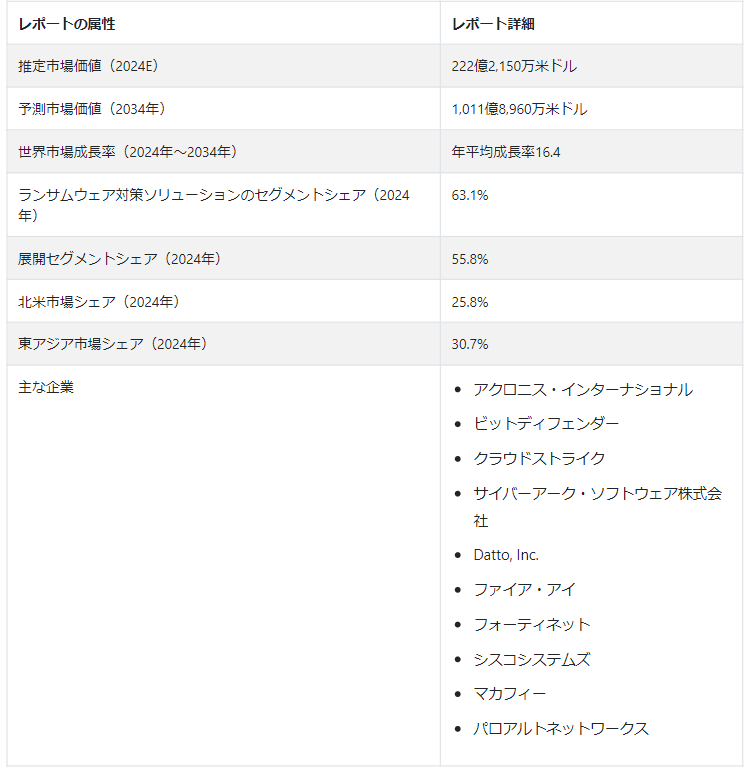

世界の ランサムウェア保護市場は、2024年にはUS$ 22,221.5 millionで、2034年にはUS$ 101,189.6 millionを超え、2024年から2034年までのCAGR 16.4%と予測されている。 世界的にランサムウェア攻撃の頻度と巧妙さが増しているため、堅牢な保護ソリューションに対する需要が高まっています。 組織は、データやシステムを保護するための効果的なセキュリティ対策の導入を優先している。

ランサムウェア攻撃に関連する潜在的なリスクに対する企業や個人の意識の高まりにより、サイバーセキュリティへの注目が高まっている。 このような関心の高まりにより、ランサムウェアの影響を軽減するための高度な保護ソリューションへの投資が増加している。

主な市場成長促進要因

デジタルデータの価値が高まり、事業運営において重要な役割を果たすようになったことで、組織はランサムウェア攻撃に対してより脆弱になっています。 デジタル情報への依存度が高まるにつれ、潜在的な脅威から情報を保護することの重要性も高まっています。

現在のビジネス環境は相互に接続されているため、組織は国境を越えたサイバー脅威の影響を受けやすくなっています。 ビジネスがグローバル規模で展開される中、攻撃の連鎖的な影響を防ぐために、包括的なランサムウェア対策が最重要課題となっています。

組織は、デジタル資産を保護するための強固な保護対策が極めて重要な役割を果たすことを認識し、サイバーセキュリティの取り組みに多くの予算を割り当てています。

ランサムウェア攻撃の増加により、保険業界はサイバーセキュリティ対策の導入を推進する上で重要な役割を果たすようになっています。

2034年までのランサムウェア対策に影響を与えるトレンドは?

ランサムウェア対策市場で事業を展開する組織は、ゼロトラストアーキテクチャの採用にますます傾倒しています。 この戦略的転換は、ネットワーク境界の内外を問わず、エンティティに対するデフォルトの信頼前提を排除することで、従来の信頼モデルから脱却するものです。 ゼロ・トラストは攻撃対象領域を最小化し、ユーザーとシステムの継続的な検証を強制する。 このアプローチは、ランサムウェア攻撃による横方向の移動の可能性を軽減する上で極めて重要です。 企業が進化するサイバー脅威に立ち向かう中、ゼロ・トラスト・アーキテクチャーは、全体的なセキュリティを強化し、ランサムウェアの侵入に対する回復力を高める、基盤となるフレームワークとして浮上している。

「ランサムウェア対策における行動分析およびAI/ML統合の動向」

ランサムウェア対策業界では、行動分析と人工知能(AI)および機械学習(ML)技術の統合が顕著なトレンドとなっている。 この統合は、プロアクティブな脅威検知戦略の飛躍的な進歩を意味する。 リアルタイムでパターンや行動を分析することで、企業は潜在的なランサムウェアの活動を示す異常を迅速に特定することができます。 行動分析は、従来のシグネチャベースの検出方法を凌駕し、差し迫ったランサムウェア攻撃のシグナルとなり得る通常のユーザーまたはシステムの行動からの逸脱を認識するため、企業には好評です。 AIとMLの動的な性質は、適応的な応答を可能にし、市場でランサムウェアのオペレータによって採用される継続的に進化する戦術に対する防御の洗練されたレイヤーを提供します。

ランサムウェア対策市場拡大の課題は?

「ランサムウェア・アズ・ア・サービス(RaaS)の課題」

ランサムウェア・アズ・ア・サービス(RaaS)モデルの急増は、ランサムウェア保護業界において手ごわい課題を提示しています。 このようなサービスベースのモデルの出現は、サイバー犯罪者の障壁を大幅に低下させ、洗練されたツールやテクニックへの容易なアクセスを提供します。 このアクセシビリティは市場拡大の脅威となるため、業界関係者による積極的なアプローチが必要となる。 RaaSの影響に対抗するには、革新的な戦略と進化する脅威を先取りする協力的な取り組みが必要であり、ランサムウェア保護ソリューションが、このエスカレートする課題に直面しても堅牢かつ効果的であり続けることを保証します。

「レガシー システムとの統合およびインシデント対応計画」

多くの組織がいまだにレガシーシステムに依存しているため、最新のランサムウェア保護ソリューションの統合は複雑な作業となっています。 多様なITインフラ間でシームレスな互換性を確保することは、普及を目指す市場関係者にとってハードルとなっている。 同時に、ランサムウェア攻撃の影響を最小限に抑えるためには、効果的なインシデントレスポンスとリカバリプランを策定・実施することが極めて重要である。 レジリエントな戦略を策定するには、脅威を包括的に理解する必要があり、多様なシナリオや環境に対応するための絶え間ない適応と備えが求められます。 この2つの課題により、ランサムウェアの脅威に対する全体的かつ効果的な防御を確保し、レガシーシステムと最先端の保護対策とのギャップを埋める、適応可能なソリューションの必要性が浮き彫りになりました。

国別の洞察

このセクションでは、主要国における需要の高まりに基づいて、世界のランサムウェア対策市場を調査します。 北米は2024年に57億3,310万ドル規模になるとみられ、世界市場の25.8%のシェアを占めている。 さらに、東アジアは2024年に68億2,200万米ドルの価値があり、シェアは30.7%である。

北米諸国の成長見通し

米国が世界のランサムウェア対策市場の主要プレーヤーである理由とは?

「2024年に78.2%のシェアを占めると予測される米国のランサムウェア対策産業」。

米国のランサムウェア対策市場は2024年に78.2%のシェアを占めると予測されています。 ランサムウェア攻撃の急増に伴い、強固なセキュリティソリューションの必要性を強調する意識が高まり、製品需要が増加している。 厳しいデータ・プライバシー規制とサイバーセキュリティ・コンプライアンス要件を特徴とする強力な規制分野は、セキュリティ・ソリューションにとって肥沃な土壌である。 このような規制環境により、企業はコンプライアンスを確保し、機密情報を保護するための高度な保護対策に多額の投資を余儀なくされている。

米国では、大手セキュリティ企業がランサムウェア対策用の最先端ツールを開発するため、絶えず限界に挑戦していると予測される。 さらに、米国には熟練したサイバーセキュリティの専門家が多数存在し、セキュリティ・ソリューションの継続的な開発と効果的な実装に貢献している。 投資部門は、強固なベンチャー・キャピタルのエコシステムと、セキュリティ新興企業と既存企業の両方に必要なリソースを提供する政府の資金提供プログラムを特徴とし、もう1つの支援層を追加しています。 このような支援環境が、ランサムウェア対策市場の継続的な成長と発展を促進しています。

東アジア諸国の成長見通し|日本郵船

中国がランサムウェア対策産業参入企業にとって未開拓の可能性を秘める理由とは?

「中国のランサムウェア保護業界は2024年に50.3%で支配すると予測される」。

中国の急速なデジタル変革により、ランサムウェア攻撃の潜在的な標的が大幅に急増し、その結果、堅牢なセキュリティソリューションに対する需要が高まっています。 中国政府がサイバーセキュリティとデータ保護をますます重視するようになったことも、セキュリティ企業にとって好都合な環境の一因となっている。 中国国内のハイテク・エコシステムの繁栄は、国産のサイバーセキュリティ・ソリューションの開発を後押しし、海外のプロバイダーへの依存度を低下させる可能性がある。

中国の消費者の可処分所得の増加に伴い、個人のサイバーセキュリティ対策への投資意欲が高まっており、これはデジタル保護の重要性に対する意識の高まりを反映している。 中国特有のオンライン環境と文化的背景から、単に欧米のアプローチを模倣するだけでなく、ローカライズされたセキュリティ・ソリューションが必要とされており、中国の脅威エコシステムに特有の課題やニュアンスに対応するためのテーラーメイド戦略の必要性が浮き彫りになっている。

カテゴリー別インサイト

コンポーネント別では、ソリューションセグメントが2024年に63.1%のシェアを占めると予測されている。 用途別では、慢性疾患ケア分野が2024年に55.8%のシェアを占めると予測されている。

業界を支配すると予測されるランサムウェア対策コンポーネントは?

「2034年までランサムウェア保護ソリューションの採用が大幅に増加」。

63.1%のシェアで、ソリューションセグメントが市場をリードすると予測されています。 ランサムウェアの手口が巧妙化していることを受け、エンドポイントセキュリティ、ネットワーク防御、データのバックアップとリカバリにまたがる包括的な保護に対する需要が高まっている。 業界は、検知と予防にとどまらず、プロアクティブなミティゲーションとインシデントレスポンス機能を重視して進化している。 企業がより総合的な防御戦略を優先する中、こうした高度な機能を備えたソリューションが高い人気を集めている。 さらに市場は、多様な技術スキルに対応するユーザーフレンドリーなソリューションの重要性を認識しており、IT専門家、中小企業、個人ユーザーの間で幅広い導入が進んでいます。 さらに、ランサムウェア対策で一歩先を行くには、データ分析と脅威インテリジェンスを活用してリアルタイムの洞察と予測機能を提供する必要があります。

2024年、ランサムウェア対策業界を支配するエンドユーザーセグメントは?

「展開セグメントが2024年に55.8%のシェアで業界を支配すると予測」

エンドユーザー別では、デプロイメントセグメントが2024年に55.8%のシェアを占める。 クラウドベースの導入が好まれる傾向が高まっており、組織の規模にかかわらず、拡張性、柔軟性、管理の簡素化を提供する。 マネージド・セキュリティ・サービスは、専門家によるセキュリティ・チームと専門ツールへのアクセスを提供することで、社内の専門知識を必要とせずに保護を強化できるとして人気を集めています。

多様なセキュリティ・ツールをシームレスに接続し、インシデント対応プロセスを自動化するソリューションの統合は、脅威からの保護においてより高い効率性と有効性を提供する、極めて重要なものとなっています。 運用上の利点に加え、オンプレミスのインフラや人員に対する従来の投資と比較すると、クラウドベースのマネージドサービスは、組織にとって費用対効果が高いことがしばしば証明される。 クラウドベースのセキュリティ・ソリューションやマネージド・セキュリティ・ソリューションへのシフトは、リソースの最適化、サイバーセキュリティ態勢の改善、セキュリティ管理全体の合理化を目指す組織の戦略的アプローチを反映している。

ランサムウェア対策業界の競争環境

各社は技術革新を積極的に取り入れており、特に人工知能や機械学習などの先進技術に注力している。 これらのテクノロジーは脅威検知能力を強化し、進化するランサムウェアの手口へのプロアクティブな対応を可能にする。

業界では、包括的で統合されたセキュリティ・ソリューションを求める傾向が見られます。 企業は、さまざまなセキュリティ・ツールをシームレスに接続し、インシデント対応プロセスを自動化するプラットフォームを開発している。 このような全体的なアプローチは、ランサムウェアの脅威への対策において、より高い効率性と有効性を提供することを目的としている。

クラウドベースの導入は、その拡張性、柔軟性、管理の容易さにより、注目を集めています。 企業はクラウドインフラストラクチャを活用して、あらゆる規模の組織に対応するランサムウェア対策ソリューションを提供しており、従来のオンプレミスモデルに代わるコスト効率の高い選択肢を提供しています。

マネージド・セキュリティ・サービスの人気は高まっており、企業は社内の専門知識を必要とせずに、セキュリティのエキスパート・チームや専門ツールにアクセスすることができます。 このアウトソーシング・モデルは、包括的なランサムウェア防御を求める企業の保護と運用効率を高めます。

専用のインシデントレスポンスおよび復旧サービスが重要な役割を果たします。 各社は、ランサムウェア攻撃の緩和と復旧を支援するための専門知識を提供しています。 これらのサービスは、予防措置を補完し、より強靭なセキュリティ態勢に貢献します。

業界における最近の動向

Acronis Cyber Protect Cloudは、Active ProtectionやEnhanced Anti-Malwareなどのランサムウェア保護機能を強化した新バージョンを発表しました。

GravityZone XDRは、行動分析やリアルタイムの脅威インテリジェンスなど、ランサムウェアの検知・防御機能を強化したXDRプラットフォームの新バージョンをリリースした。

Falcon Forensicsは、ランサムウェアインシデントを含むサイバー攻撃の迅速な調査と分析のためのXDRプラットフォーム内の新しいフォレンジックモジュールを発表しました。

Palo Alto Networks社とのパートナーシップにより、CyberArk社のPAMソリューションとPalo Alto Networks社のCortex XDRプラットフォームを統合し、セキュリティの可視性と制御を強化することを発表。

ランサムウェア対策市場調査のセグメント化

コンポーネント別

ソリューション

サービス

エンドユーザー別

商業

家庭

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のランサムウェア対策市場規模は?

2019年の世界のランサムウェア対策市場規模は153億2,160万米ドルでした。

2024年のランサムウェア対策の売上見通しは?

ランサムウェア対策の売上見通しは、2024年には222億2,150万米ドルになると見られている。

10年間のランサムウェア対策の需要予測は?

ランサムウェア対策に対する需要は、2034年までに1,011億8,960万米ドルの市場規模に達すると予測されています。

ランサムウェア対策の需要成長予測は?

ランサムウェア対策の導入は、2034年まで年平均成長率16.4%で増加すると予測されています。

米国の市場はどのくらいの割合で成長すると予測されていますか?

米国のランサムウェア対策産業は、2034年まで年平均成長率16.2%で拡大すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. コンポーネント別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. コンポーネント別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. コンポーネント別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. ソリューション

5.3.1.1. エンドポイントセキュリティソリューション

5.3.1.2. ネットワーク・セキュリティ・ソリューション

5.3.2. サービス

5.3.2.1. コンサルティングサービス

5.3.2.2. サポート・マネジメントサービス

5.4. コンポーネント別前年比成長トレンド分析(2019年~2023年

5.5. コンポーネント別絶対額機会分析、2024年~2034年

6. エンドユーザー別世界市場分析 2019~2023年および予測 2024~2034年

6.1. はじめに / 主要な調査結果

6.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 商業

6.3.2. 住宅用

6.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

6.5. エンドユーザー別絶対額機会分析、2024年~2034年

7. 世界市場分析 2019~2023年および予測 2024~2034年:展開別

7.1. はじめに / 主要な調査結果

7.2. 2019年から2023年までのデプロイメント別過去市場規模金額(百万米ドル)分析

7.3. 現在および将来の市場規模金額(百万米ドル)分析および展開別予測、2024年~2034年

7.3.1. クラウド

7.3.2. オンプレミス

7.4. デプロイメント別前年比成長トレンド分析(2019年~2023年

7.5. デプロイメント別絶対額機会分析、2024年~2034年

8. 世界市場分析 2019~2023年および予測 2024~2034年、地域別

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. コンポーネント別

9.2.3. エンドユーザー別

9.2.4. デプロイメント別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. エンドユーザー別

9.3.4. デプロイメント別

9.4. キーポイント

10. ラテンアメリカ市場分析 2019~2023年および予測 2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. コンポーネント別

10.2.3. エンドユーザー別

10.2.4. デプロイメント別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. エンドユーザー別

10.3.4. デプロイメント別

10.4. キーポイント

11. 西欧市場分析2019~2023年および予測2024~2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. コンポーネント別

11.2.3. エンドユーザー別

11.2.4. デプロイメント別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. エンドユーザー別

11.3.4. デプロイメント別

11.4. キーポイント

12. 東欧市場の国別分析 2019~2023年および予測 2024~2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. コンポーネント別

12.2.3. エンドユーザー別

12.2.4. デプロイメント別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. エンドユーザー別

12.3.4. デプロイメント別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析 2019~2023年および予測 2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. コンポーネント別

13.2.3. エンドユーザー別

13.2.4. デプロイメント別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. コンポーネント別

13.3.3. エンドユーザー別

13.3.4. デプロイメント別

13.4. キーポイント

14. 東アジア市場の国別分析 2019~2023年および予測 2024~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. コンポーネント別

14.2.3. エンドユーザー別

14.2.4. デプロイメント別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. コンポーネント別

14.3.3. エンドユーザー別

14.3.4. デプロイメント別

14.4. キーポイント

15. 中東・アフリカ市場の国別分析 2019~2023年および予測 2024~2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. コンポーネント別

15.2.3. エンドユーザー別

15.2.4. デプロイメント別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. コンポーネント別

15.3.3. エンドユーザー別

15.3.4. デプロイメント別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. コンポーネント別

16.1.2.2. エンドユーザー別

16.1.2.3. デプロイメント別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. コンポーネント別

16.2.2.2. エンドユーザー別

16.2.2.3. デプロイメント別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. コンポーネント別

16.3.2.2. エンドユーザー別

16.3.2.3. デプロイメント別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. コンポーネント別

16.4.2.2. エンドユーザー別

16.4.2.3. デプロイメント別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. コンポーネント別

16.5.2.2. エンドユーザー別

16.5.2.3. デプロイメント別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. コンポーネント別

16.6.2.2. エンドユーザー別

16.6.2.3. デプロイメント別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. コンポーネント別

16.7.2.2. エンドユーザー別

16.7.2.3. デプロイメント別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. コンポーネント別

16.8.2.2. エンドユーザー別

16.8.2.3. デプロイメント別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. コンポーネント別

16.9.2.2. エンドユーザー別

16.9.2.3. デプロイメント別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. コンポーネント別

16.10.2.2. エンドユーザー別

16.10.2.3. デプロイメント別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. コンポーネント別

16.11.2.2. エンドユーザー別

16.11.2.3. デプロイメント別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. コンポーネント別

16.12.2.2. エンドユーザー別

16.12.2.3. デプロイメント別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. コンポーネント別

16.13.2.2. エンドユーザー別

16.13.2.3. デプロイメント別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. コンポーネント別

16.14.2.2. エンドユーザー別

16.14.2.3. デプロイメント別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. コンポーネント別

16.15.2.2. エンドユーザー別

16.15.2.3. デプロイメント別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. コンポーネント別

16.16.2.2. エンドユーザー別

16.16.2.3. デプロイメント別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. コンポーネント別

16.17.2.2. エンドユーザー別

16.17.2.3. デプロイメント別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. コンポーネント別

16.18.2.2. エンドユーザー別

16.18.2.3. デプロイメント別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. コンポーネント別

16.19.2.2. エンドユーザー別

16.19.2.3. デプロイメント別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. コンポーネント別

16.20.2.2. エンドユーザー別

16.20.2.3. デプロイメント別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. コンポーネント別

16.21.2.2. エンドユーザー別

16.21.2.3. デプロイメント別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. コンポーネント別

16.22.2.2. エンドユーザー別

16.22.2.3. デプロイメント別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. コンポーネント別

16.23.2.2. エンドユーザー別

16.23.2.3. デプロイメント別

17. 市場構造分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. コンポーネント別

17.3.3. エンドユーザー別

17.3.4. デプロイメント別

18. 競合分析

18.1. 競争の深層

18.1.1. マカフィー

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. AOカスペルスキー

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. ビットディフェンダー

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. ファイア・アイ

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. マルウェアバイト

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. センチネルワン

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. ソフォス

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. シマンテック

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. トレンドマイクロ株式会社

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. ズスケーラー社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***