市場調査レポート:希少疾患治療の世界市場2024-2034年~薬剤クラス別、投与方法別、治療分野別、薬剤タイプ別、流通チャネル別、地域別

| 本レポートでは、世界市場における医薬品の動向や市場構造、競争状況などを詳細に分析しています。以下に主要なポイントを要約いたします。 世界市場の展望として、医薬品市場は今後も成長が見込まれており、特に新興市場での需要が高まるとのことです。需要側の動向では、患者数の増加や医療技術の進歩が影響を与えています。一方、供給側では、製薬企業の研究開発の進展や新薬の承認が重要な要素です。 市場の背景には、マクロ経済要因としての支出の増加や一人当たり支出の増加が挙げられ、これらは市場の成長を促進する要因となっています。また、パイプライン製品や規制の変化、企業の合併・買収なども市場に影響を与えています。 市場分析では、治療領域別、薬剤タイプ別、投与様式別、流通チャネル別に細かく市場の動向が示されています。特に血液学や腫瘍学、神経疾患などの分野が成長を遂げており、オリジネーター医薬品とジェネリック医薬品の市場も拡大しています。 地域別の市場分析では、北米や欧州が依然として大きな市場を占めていますが、アジアや中東・アフリカ地域も急成長していることが確認されています。 競争分析では、主要企業の戦略や市場シェアについて詳しく述べられており、ノバルティスやアッヴィ、アストラゼネカなどの企業が市場での影響力を持っていることが強調されています。各企業はそれぞれ異なるマーケティング戦略と製品戦略を展開し、競争力を強化しています。 最後に、調査方法や前提条件、略語についても明記されており、データの信頼性や分析の透明性が確保されています。 以上の内容から、本レポートは医薬品市場の全体像を把握するための貴重な資料であり、企業戦略の策定や市場参入の判断に役立つ情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

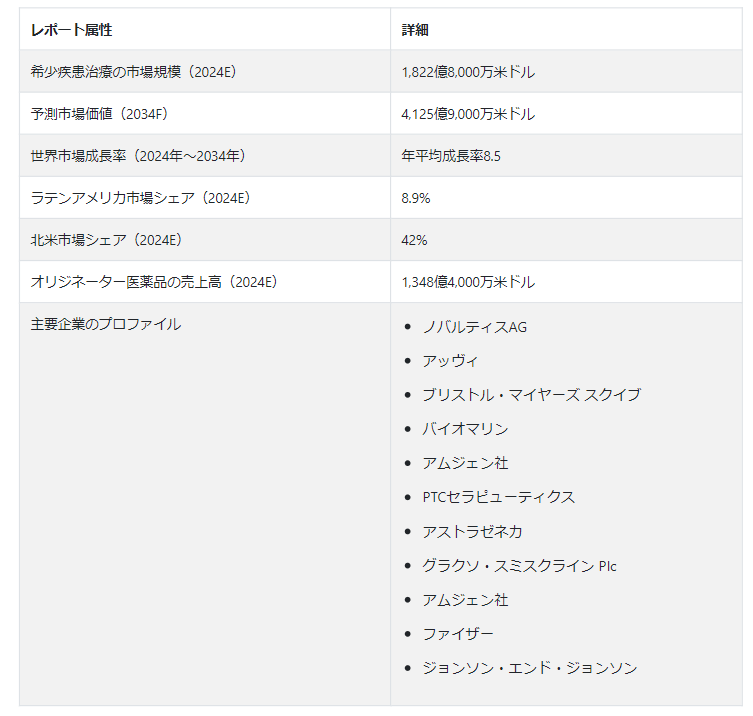

Fact.MRの最新調査によると、世界の希少疾患治療市場規模は2024年の1,822億8,000万米ドルから2034年末には4,125億9,000万米ドルに拡大すると予測されている。2024年から2034年までの年平均成長率は8.5%と予測されている。

この市場は、少数の人々が罹患し、それほど一般的ではない病状を扱う。その希少性と複雑性から、これらの病気はしばしば希少疾病と呼ばれ、比較的少数の人々に累積的な影響を及ぼし、研究開発の障壁となっている。希少疾患の有病率を合わせると、かなりの数になる。

認知度の向上と擁護活動、遺伝学的・分子生物学的研究の進歩、新規治療アプローチの創出は、市場の成長を促進する要因の一部である。ゲノミクス分野の発展により、精密医療が台頭し、珍しい病気に苦しむ患者のユニークな遺伝子プロファイルに対応する標的療法に新たな機会がもたらされている。

主な市場成長ドライバー

希少疾患治療の需要増加の主な要因は、珍しい病気に対する新規治療法の創出を目的とした研究開発イニシアティブへの資金援助が増加していることである。

個別化医療、ゲノミクス、バイオテクノロジーの進歩は、治療法発見の機会を広げている。

製薬会社は、早期承認や希少疾病用医薬品の指定など、有利な規制政策によって希少疾病の治療法開発を奨励されている。

医薬品開発と商業化のプロセスは、こうしたインセンティブによって合理化される。

希少疾患治療の需要は、オンライン薬局、専門薬局、病院薬局など、さまざまな流通チャネルを利用した結果、高まっている。

業界の成長を後押しする政府の政策は、新薬や革新的な治療薬の発売とともに、希少疾患患者の増加やワクチン接種キャンペーンなどの要因を後押ししている。

希少血友病因子や 希少神経変性疾患治療薬の研究も市場に影響を与えている。

希少疾患治療ソリューションの増加の要因は?

“医療におけるイノベーションを促進し、アウトカムを改善する政府のインセンティブを高める”

希少疾患治療市場は、より良い医療サービスに対する需要の高まり、インフラ整備への大規模な投資、医療分野における革新的な手法の出現により、発展途上国で成長を示している。希少疾患の治療に対する需要は、先進国だけでなく発展途上国でも見られます。希少疾患の治療に対する需要が高まっているのは、希少疾患の治療管理における技術革新を奨励する政府のインセンティブなどの要因によるものです。

市場成長の阻害要因は何か?

“限られた患者プールと分散した多様な患者集団”

希少疾患は世界人口のごく一部に罹患しているため、治療提供者や研究者にとって、ある研究の組み入れ基準や除外基準を満たす患者を十分に見つけることは困難な場合があります。希少疾患の患者プールは分散しており、疾患のサブタイプ、症状、病期、過去の治療など多様である。

国別インサイト

北米における希少疾患治療市場は、同国の希少疾患有病率の高さ、治療を受ける希少疾患患者の増加、希少疾患治療管理の改善により、大きなペースで拡大すると予測されています。これらは、同地域における希少疾患治療市場の主な動向の一部である。

米国における希少疾患治療市場規模拡大の原動力とは?

“希少疾患の特定と管理のためのロバスト・ヘルスケア・システム”

米国では、ハンチントン病、二分脊椎、脆弱X症候群、ギラン・バレー症候群、クローン病、嚢胞性線維症、デュシェンヌ型筋ジストロフィーなどの希少疾患の有病率が高く、希少疾患の診断と治療のための強力な医療制度が存在することが、希少疾患治療薬市場における同国の優位性に寄与していると予想される。

食品医薬品局によると、米国では約20万人が希少疾患の影響を受けているという。

2022年にChiesi Global Rare Diseases誌に掲載された論文によると、希少疾患の負担は、患者1人当たり年間(PPPY)ベースで大衆病の約10倍である。

GARD(Genetic and Rare Diseases)情報センターによると、アメリカ人の10人に1人(3000万人)が希少疾病に罹患しており、2022年5月現在、約7000の希少疾病が知られている。

ブラジルの市場成長の要因は何か?

「希少疾患の効率的管理を支える政府の医療政策

ブラジルの希少疾患治療需要は2024年に60.8億米ドルに達すると推定される。ブラジルは、2024年のラテンアメリカにおける希少疾患治療市場シェアの38%を占める。ブラジルの医療制度は、患者が医療費を負担する3つの民間部門、少額の医療保険部門、SUS(Sistema Único de Saúde)と呼ばれる大規模な公的部門から構成されている。

英連邦基金によると、国民の約75%がSUSに依存しており、SUSは現在、遺伝医薬品を含む処置に対して十分な保障を提供していない。ブラジルは希少疾患の管理に適した政策を策定しており、公的医療制度への遺伝学医療の導入を示している。

カテゴリー別インサイト

希少疾患治療薬は主に治療領域に基づいて、遺伝性疾患、神経疾患、腫瘍、感染性疾患、炎症性疾患、代謝性疾患、肺疾患、腎疾患、筋骨格系疾患、内分泌疾患、局所疾患に分類される。遺伝子変異疾患は2024年に28%の市場シェアを占める。

希少疾患治療ソリューションが遺伝性疾患への対応に広く採用されているのはなぜか?

“遺伝子疾患に対する一般市民の意識の高まりと診断手順の進歩”

希少疾患の患者の多くは、遺伝子変異の影響を受けている。これは、このような疾患のスペクトルの広さを反映している。2021年の試験では、791の希少疾病用医薬品の候補が特定され、192人の患者が遺伝的問題を抱えていた。希少疾患の診断に不可欠な遺伝子検査市場は、一般市民の認知度の向上、技術の進歩、アクセス性の向上などの要因によって拡大している。

なぜオリジネーター医薬品がトップシェアを占めるのか?

「特許保護と専門医療提供能力が原動力となるオリジネーターの売上”

オリジネーター医薬品は特許で保護されており、発見した製薬会社に独占権が与えられている。これらの医薬品は、これまで有効な治療法がなかった希少疾患の治療に用いられます。希少疾患は一般に観察されることが少ないため、有効な治療の選択肢は限られている。

このギャップを埋めるのが、特定の遺伝性疾患や稀な疾患に焦点を絞った治療を提供するオリジネーター医薬品である。

脊髄性筋萎縮症、ゴーシェ病、嚢胞性線維症の治療薬はその一例である。オリジネーター医薬品には、生物学的製剤(生物由来の複合分子)や有機化合物など、さまざまな分類が存在する。希少遺伝性疾患の治療提供者は、モノクローナル抗体などの生物学的製剤を利用するようになってきている。

競争環境

希少疾患治療市場の主要企業は、ノバルティスAG、アッヴィ、ブリストル・マイヤーズ・スクイブ、バイオマリン、アムジェン、PTCセラピューティクス、アストラゼネカ、グラクソ・スミスクラインPlc、アムジェン、ファイザー、ジョンソン・エンド・ジョンソンである。

カナダ希少疾患機構(CORD)レポート2021によると、カナダでは年間約12人に1人が希少疾患の影響を受けており、その約80%が遺伝子変異に起因している。同国における希少疾患のかなりの蔓延により、効果的な治療ソリューションに対する需要は予測期間中に増加すると予測されている。

遺伝性希少疾患(GARD)情報センターによると、2022年5月現在、人口の10人に1人に当たる3000万人のアメリカ人が希少疾患に罹患しており、知られている希少疾患は約7000にのぼるという調査報告がある。

2023年11月、インド連邦保健省は4つの疾患の治療とケアをサポートするジェネリック医薬品を導入した:ウィルソン病、ゴーシェ病、チロシン血症1型、ドラベ・レノックス・ガストー症候群である。このイニシアチブは、インド全土の希少疾患患者の負担を軽減することを目的とし、これらの医薬品を現在の市場価格の数分の一、60~100分の1の価格で提供するものである。

希少疾患治療市場調査のセグメンテーション

治療分野別:

血液学

遺伝子疾患

神経疾患

腫瘍学

感染症

炎症性疾患

代謝性疾患

肺疾患

腎臓病

筋骨格系疾患

内分泌疾患

局所疾患

薬剤タイプ別 :

オリジネーター医薬品

ジェネリック医薬品

薬剤クラス別 :

生物製剤

有機化合物

投与方法別:

注射剤

経口

流通チャネル別 :

病院薬局

専門治療薬局

小売薬局

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の希少疾患治療市場の規模は?

希少疾患治療の世界市場は、2024年には1,822億8,000万米ドルになると推定される。

米国における希少疾患治療市場の規模は?

米国は、2024年には633億7000万米ドルの市場規模になると推定されている。

2024年のラテンアメリカの市場規模は?

ラテンアメリカの市場は2024年に161億3000万米ドルに達すると推定される。

高いシェアを占める病気の種類は?

遺伝性疾患の治療が約28%の市場シェアを占めている。

高収益を生み出しているのはどの流通チャネルか?

専門治療薬局の収入は、2024年には93.7億米ドルになると推定される。

2024年のブラジルの市場価値は?

ブラジルは2024年に60.9億米ドルの市場規模を占めると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製品イノベーション/開発動向

4. 市場の背景

4.1. マクロ経済要因

4.1.1. 支出の増加

4.1.2. 一人当たり支出の増加

4.2. 予測要因-関連性と影響

4.2.1. パイプライン製品

4.2.2. 規制シナリオ

4.2.3. 合併と買収

4.2.4. 提携契約

4.2.5. バリューチェーン

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会分析

5. 市場背景

5.1. 普及と利用分析

5.2. 市場の進化

5.3. 製品対薬剤クラスマトリックス

5.4. 規制シナリオ

5.5. 親市場分析

5.6. 市場プレイヤーの主なプロモーション戦略

6. 世界市場-価格分析

6.1. 治療領域別の地域別価格分析

6.2. 価格ブレークアップ

6.2.1. メーカーレベルの価格設定

6.2.2. ディストリビューター・レベルの価格

6.3. 世界平均価格分析ベンチマーク

7. 2018~2023年の世界市場価値分析と2024~2034年の予測

7.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

7.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

7.2.1. 前年比成長トレンド分析

7.2.2. 絶対額機会分析

8. 世界市場分析2018〜2023年および予測2024〜2034年:治療領域別

8.1. はじめに / 主要な調査結果

8.2. 治療領域別の過去市場規模(US$ Mn)分析、2018年~2023年

8.3. 治療分野別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

8.3.1. 血液学

8.3.2. 遺伝子疾患

8.3.3. 神経疾患

8.3.4. 腫瘍学

8.3.5. 感染症

8.3.6. 炎症性疾患

8.3.7. 代謝性疾患

8.3.8. 肺疾患

8.3.9. 腎臓疾患

8.3.10. 筋骨格系疾患

8.3.11. 内分泌疾患

8.3.12. 局所疾患

8.4. 治療領域別市場魅力度分析

9. 薬剤タイプ別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. 導入/主要調査結果 薬剤タイプ別市場規模、2018年〜2023年

9.2. 薬剤タイプ別の現在および将来市場規模(US$ Mn)分析および予測、2024年~2034年

9.2.1. オリジネーター医薬品

9.2.2. ジェネリック医薬品

9.3. 薬剤タイプ別市場魅力度分析

10. 薬剤クラス別の世界市場分析2018~2023年および予測2024~2034年

10.1. 序論/主な調査結果 薬剤クラス別市場規模、2018年〜2023年

10.2. 薬剤クラス別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.2.1. 生物製剤

10.2.2. 有機化合物

10.3. 薬物クラス別市場魅力度分析

11. 投与様式別の世界市場分析2018〜2023年および予測2024〜2034年

11.1. 序論/主要調査結果の規模、2018〜2023年

11.2. 投与形態別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.2.1. 注射剤

11.2.2. 経口剤

11.3. 投与形態別市場魅力度分析

12. 流通チャネル別の世界市場分析2018〜2023年および予測2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 流通チャネル別の過去市場規模(US$ Mn)分析、2018年~2023年

12.3. 流通チャネル別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 病院薬局

12.3.2. 専門治療薬局

12.3.3. 小売薬局

12.4. 流通チャネル別市場魅力度分析

13. 地域別の世界市場分析2018~2023年および予測2024~2034年

13.1. はじめに

13.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

13.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024~2034年

13.3.1. 北米

13.3.2. 中南米

13.3.3. 欧州

13.3.4. 東アジア

13.3.5. 南アジア

13.3.6. オセアニア

13.3.7. 中東・アフリカ(MEA)

13.4. 地域別市場魅力度分析

14. 北米市場の2018年~2023年分析と2024年~2034年予測

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. 米国

14.3.1.2. カナダ

14.3.2. 治療領域別

14.3.3. 薬剤タイプ別

14.3.4. 薬物クラス別

14.3.5. 投与形態別

14.3.6. 流通チャネル別

14.4. 市場魅力度分析

14.5. 市場動向

14.6. 主要市場参加者 – インテンシティ・マッピング

14.7. 促進要因と阻害要因-影響分析

15. 欧州市場の分析 2018~2023年および予測 2024~2034年

15.1. はじめに

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. その他のヨーロッパ

15.3.2. 治療領域別

15.3.3. 薬剤タイプ別

15.3.4. 薬物クラス別

15.3.5. 投与形態別

15.3.6. 流通チャネル別

15.4. 市場魅力度分析

15.5. 市場動向

15.6. 主要市場参加者-インテンシティ・マッピング

15.7. 促進要因と阻害要因-影響分析

16. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

16.1. 序論

16.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. GCC諸国

16.3.1.2. 南アフリカ

16.3.1.3. その他の中東・アフリカ

16.3.2. 治療領域別

16.3.3. 薬剤タイプ別

16.3.4. 薬物クラス別

16.3.5. 投与形態別

16.3.6. 流通チャネル別

16.4. 市場魅力度分析

16.5. 市場動向

16.6. 主要市場参加者 – インテンシティ・マッピング

16.7. 促進要因と阻害要因 – 影響度分析

17. その他の地域市場の分析 2018〜2023年および予測 2024〜2034年

17.1. はじめに

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 治療領域別

17.3.2. 薬剤タイプ別

17.3.3. 薬物クラス別

17.3.4. 投与形態別

17.3.5. 流通チャネル別

17.4. 市場魅力度分析

17.5. 市場動向

17.6. 主要市場参加者 – インテンシティ・マッピング

17.7. 促進要因と阻害要因 – 影響度分析

18. 主要国・新興国市場分析 2018〜2023年および予測 2024〜2034年

18.1. 序論

18.1.1. 主要国別市場金額構成比分析

18.1.2. 世界対. 各国の成長比較

18.2. 米国市場分析

18.2.1. 治療領域別

18.2.2. 薬剤タイプ別

18.2.3. 薬物クラス別

18.2.4. 投与形態別

18.2.5. 流通チャネル別

18.3. カナダ市場分析

18.3.1. 治療領域別

18.3.2. 薬剤タイプ別

18.3.3. 薬物クラス別

18.3.4. 投与形態別

18.3.5. 流通チャネル別

18.4. イギリス市場分析

18.4.1. 治療領域別

18.4.2. 薬剤タイプ別

18.4.3. 薬物クラス別

18.4.4. 投与形態別

18.4.5. 流通チャネル別

18.5. ドイツ市場分析

18.5.1. 治療領域別

18.5.2. 薬剤タイプ別

18.5.3. 薬物クラス別

18.5.4. 投与形態別

18.5.5. 流通チャネル別

18.6. フランス市場分析

18.6.1. 治療領域別

18.6.2. 薬剤タイプ別

18.6.3. 薬物クラス別

18.6.4. 投与形態別

18.6.5. 流通チャネル別

18.7. イタリア市場分析

18.7.1. 治療領域別

18.7.2. 薬剤タイプ別

18.7.3. 薬物クラス別

18.7.4. 投与形態別

18.7.5. 流通チャネル別

18.8. スペイン市場分析

18.8.1. 治療領域別

18.8.2. 薬剤タイプ別

18.8.3. 薬物クラス別

18.8.4. 投与形態別

18.8.5. 流通チャネル別

18.8.6. 販売チャネル別

18.9. GCC諸国市場分析

18.9.1. 治療領域別

18.9.2. 薬剤タイプ別

18.9.3. 薬物クラス別

18.9.4. 投与形態別

18.9.5. 流通チャネル別

18.10. 南アフリカの市場分析

18.10.1. 治療領域別

18.10.2. 薬剤タイプ別

18.10.3. 薬物クラス別

18.10.4. 投与形態別

18.10.5. 流通チャネル別

19. 市場構造分析

19.1. 企業階層別市場分析

19.2. 市場集中度

19.3. 上位企業の市場シェア分析

19.4. 市場プレゼンス分析

19.4.1. プレイヤーの地域別フットプリント

19.4.2. プレーヤーの製品フットプリント

19.4.3. プレーヤーのチャネル別フットプリント

20. 競争分析

20.1. 競争ダッシュボード

20.2. 競合ベンチマーキング

20.3. 競合のディープダイブ

20.3.1. ノバルティスAG

20.3.1.1. 概要

20.3.1.2. 製品ポートフォリオ

20.3.1.3. アナリストのコメント

20.3.1.4. 主要財務情報

20.3.1.5. 最近の動向

20.3.1.6. 販売拠点

20.3.1.7. 戦略の概要

20.3.1.7.1. マーケティング戦略

20.3.1.7.2. 製品戦略

20.3.1.7.3. チャネル戦略

20.3.2. アッヴィ

20.3.2.1. 概要

20.3.2.2. 製品ポートフォリオ

20.3.2.3. アナリストのコメント

20.3.2.4. 主要財務情報

20.3.2.5. 最近の動向

20.3.2.6. 販売拠点

20.3.2.7. 戦略の概要

20.3.2.7.1. マーケティング戦略

20.3.2.7.2. 製品戦略

20.3.2.7.3. チャネル戦略

20.3.3. ブリストル・マイヤーズ スクイブ

20.3.3.1. 概要

20.3.3.2. 製品ポートフォリオ

20.3.3.3. アナリストのコメント

20.3.3.4. 主要財務情報

20.3.3.5. 最近の動向

20.3.3.6. 販売拠点

20.3.3.7. 戦略の概要

20.3.3.7.1. マーケティング戦略

20.3.3.7.2. 製品戦略

20.3.3.7.3. チャネル戦略

20.3.4. バイオマリン

20.3.4.1. 概要

20.3.4.2. 製品ポートフォリオ

20.3.4.3. アナリストコメント

20.3.4.4. 主要財務データ

20.3.4.5. 最近の動向

20.3.4.6. 販売拠点

20.3.4.7. 戦略の概要

20.3.4.7.1. マーケティング戦略

20.3.4.7.2. 製品戦略

20.3.4.7.3. チャネル戦略

20.3.5. アムジェン社

20.3.5.1. 概要

20.3.5.2. 製品ポートフォリオ

20.3.5.3. アナリストコメント

20.3.5.4. 主要財務情報

20.3.5.5. 最近の動向

20.3.5.6. 販売拠点

20.3.5.7. 戦略の概要

20.3.5.7.1. マーケティング戦略

20.3.5.7.2. 製品戦略

20.3.5.7.3. チャネル戦略

20.3.6. PTCセラピューティクス

20.3.6.1. 概要

20.3.6.2. 製品ポートフォリオ

20.3.6.3. アナリストコメント

20.3.6.4. 主要財務情報

20.3.6.5. 最近の動向

20.3.6.6. 販売拠点

20.3.6.7. 戦略の概要

20.3.6.7.1. マーケティング戦略

20.3.6.7.2. 製品戦略

20.3.6.7.3. チャネル戦略

20.3.7. アストラゼネカ

20.3.7.1. 概要

20.3.7.2. 製品ポートフォリオ

20.3.7.3. アナリストコメント

20.3.7.4. 主要財務情報

20.3.7.5. 最近の動向

20.3.7.6. 販売拠点

20.3.7.7. 戦略の概要

20.3.7.7.1. マーケティング戦略

20.3.7.7.2. 製品戦略

20.3.7.7.3. チャネル戦略

20.3.8. グラクソ・スミスクライン社

20.3.8.1. 概要

20.3.8.2. 製品ポートフォリオ

20.3.8.3. アナリストコメント

20.3.8.4. 主要財務情報

20.3.8.5. 最近の動向

20.3.8.6. 販売拠点

20.3.8.7. 戦略の概要

20.3.8.7.1. マーケティング戦略

20.3.8.7.2. 製品戦略

20.3.8.7.3. チャネル戦略

20.3.9. アムジェン社

20.3.9.1. 概要

20.3.9.2. 製品ポートフォリオ

20.3.9.3. アナリストコメント

20.3.9.4. 主要財務情報

20.3.9.5. 最近の動向

20.3.9.6. 販売拠点

20.3.9.7. 戦略の概要

20.3.9.7.1. マーケティング戦略

20.3.9.7.2. 製品戦略

20.3.9.7.3. チャネル戦略

20.3.10. ファイザー

20.3.10.1. 概要

20.3.10.2. 製品ポートフォリオ

20.3.10.3. アナリストのコメント

20.3.10.4. 主要財務データ

20.3.10.5. 最近の動向

20.3.10.6. 販売拠点

20.3.10.7. 戦略の概要

20.3.10.7.1. マーケティング戦略

20.3.10.7.2. 製品戦略

20.3.10.7.3. チャネル戦略

20.3.11. ジョンソン・エンド・ジョンソン

20.3.11.1. 概要

20.3.11.2. 製品ポートフォリオ

20.3.11.3. アナリストのコメント

20.3.11.4. 主要財務情報

20.3.11.5. 最近の動向

20.3.11.6. 販売拠点

20.3.11.7. 戦略の概要

20.3.11.7.1. マーケティング戦略

20.3.11.7.2. 製品戦略

20.3.11.7.3. チャネル戦略

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***