レアアースの世界市場:製品タイプ別( ネオジム、プラセオジム、セリウム、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Rare Earth Elements Market Size, Share and Growth Forecast by product Type, by Application, by Sector, and by Region for 2024-2031

レアアース市場規模とシェア分析

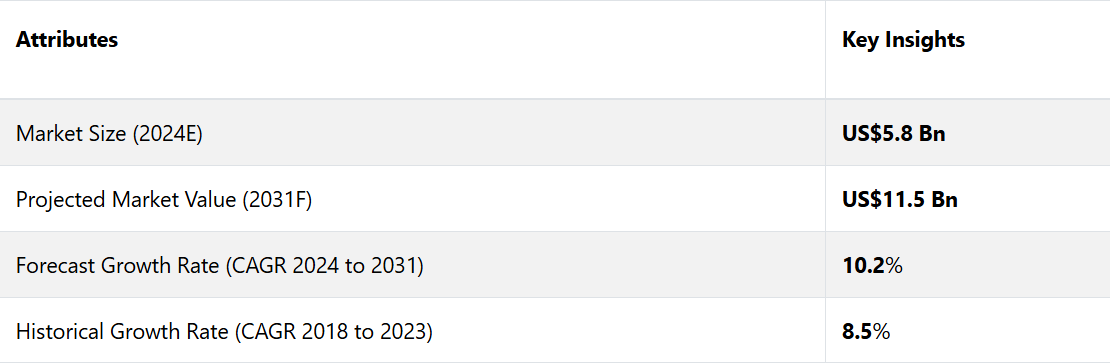

世界のレアアース(REE)市場は、2024年から2031年の間に年平均成長率(CAGR)10.2%で拡大し、2024年の58億米ドルから2031年末には115億米ドルに達すると予測される。

市場導入とトレンド分析

レアアースは、さまざまな電子機器や、ラップトップ、携帯電話、冷蔵庫、電動モーター、スピーカーなどの家電製品の主要な構成要素となっています。

レアアースは、電気自動車、風力発電、その他の多くの用途の電動モーターの製造に広く使用されている永久磁石の製造に広く使用されています。

世界市場には、ネオジム、ジスプロシウム、プラセオジム、セリウム、スカンジウム、ランタン、ユーロピウム、テルビウム、イットリウムなど17種類の化学元素が含まれています。これらの元素はすべて、現代の幅広い技術分野に不可欠な独特の特性を持っています。

これらの元素は、その名称とは裏腹に、地殻には豊富に存在するものの、複雑に入り組んだ地層に散在していることが多く、採掘には困難が伴います。

これらの元素の磁気、発光、触媒特性を活かした多様な産業用アプリケーションが、世界的なレアアース市場の需要を牽引すると見込まれています。

レアアースの需要は、ラップトップやスマートフォンなどの耐久消費財の人気上昇に牽引され、急増しています。この傾向により、中国は精製レアアースの世界販売の約85%を占めるなど、市場での優位性を維持しています。

さらに、インフラ整備を伴う新興国での急速な都市化により、レアアースの消費量はさらに増加すると予想されています。

現在進行中の開発活動と新興国のデジタル化も、予測期間中の市場に大きな機会をもたらしています。

この傾向は、レアアースがさまざまな産業用アプリケーションで果たす重要な役割を強調しています。また、技術進歩と世界経済の発展を推進する上で、レアアースの重要性が増していることも示しています。

過去の成長と今後の見通し

世界のレアアース市場は2018年に35億米ドルの規模となり、2024年までの年平均成長率(CAGR)は8.5%と大幅な成長を遂げました。電子製品に対する需要の増加、特にパンデミックの期間中およびパンデミック後の需要の急増により、世界中でレアアース市場が活気づきました。しかし、中国はこのパンデミック後の波から大きな利益を得ました。

希土類元素市場は、2024年から2031年にかけて着実な成長を遂げると見られ、年平均成長率(CAGR)は10.2%と予測されています。クリーンエネルギー分野における希土類元素の新たな用途は、今後数年間で市場に有望な成長見通しをもたらすことが期待されています。

環境への懸念や一人当たりの支出増加を背景に、先進地域における電子およびハイブリッド車の人気は、自動車生産における希土類金属の需要を維持するでしょう。

市場を形成する主な傾向と革新

- 電気自動車におけるレアアースの用途の増加

- レアアースが再生可能エネルギー分野でその価値を発揮

- 冷凍システムにおける磁気熱量効果技術の採用が拡大

レアアース市場の成長要因

拡大する電気自動車産業

世界的な電気自動車市場の成長に伴い、その製造に使用される材料の需要も増加しています。レアアースは電気自動車のモーターに広く使用されています。電気自動車のモーター1台につき、約2~4キログラムのレアアース永久磁石が必要であると推定されています。

先進国および発展途上国における電気自動車のインフラの拡大、および政府部門からのイニシアティブや推進の増加に伴い、電気自動車市場は世界的に活況を呈しています。自動車産業の脱炭素化目標は、この需要の急増をさらに後押ししています。

例えば、2023年には世界EV市場で約1,400万台の電気自動車が販売され、2022年の販売台数から35%の大幅な増加が見込まれています。このように、世界的なレアアース市場は、EV産業の進化とともに成長することが期待されています。

クリーンエネルギー分野での開発

レアアースは、風力タービン、電気自動車、ソーラーパネルなどのクリーンエネルギー技術の進歩に不可欠です。永久磁石によって実現した風力タービンの効率改善は、風力タービンの設置における年平均成長率(CAGR)を50%以上押し上げる見通しです。

2030年までに、累積エネルギー容量は228ギガワットに達すると予測されており、持続可能なエネルギーソリューションの拡大におけるレアアースの重要な役割が示され、世界のエネルギーの持続可能性の将来に影響を与えることになります。

ネオジム、ジスプロシウム、プラセオジム、テルビウムは、風力タービン発電機に使用される強力な永久磁石の製造に不可欠です。

風力タービン1基につき、1メガワットあたり1~2トンのネオジム鉄ボロン磁石が必要となる場合があります。これは、その優れた強度により、自重の1000倍もの力を発揮できるためです。これにより、レアアースの需要が高まります。

レアアースメーカーの今後の展望

レアアースのリサイクル

最近の研究では、レアアースのリサイクル方法として、革新的ではあるがコストのかかる方法がいくつか紹介されています。米国のクリティカル・マテリアル・インスティチュート(Critical Material Institute)は、廃棄された磁石から銅塩を使用してレアアースの90~98%を回収する技術を提案しています。

この方法では、新しい磁石の製造に使用できる純粋な金属が生成され、従来の採掘および処理方法と比較して、二酸化炭素排出量が大幅に削減されます。

さらに、米国のハードディスクドライブからネオジムをリサイクルする取り組みも有望視されています。このアプローチにより、数年以内に世界的なネオジム需要の約5%を満たす可能性もあります。

こうしたリサイクル技術の進歩は、従来の採掘への依存を軽減し、レアアースの需要増大に対応する持続可能な解決策を提供します。

市場成長を妨げる要因

頻繁なコスト変動

世界のレアアース市場は主に主要経済圏に集中しており、その力学は地域および地政学的な状況に大きく依存しています。その地域でわずかな混乱が生じただけでも、レアアースのサプライチェーンに大きな影響を与え、価格が高騰する可能性があります。

同様の影響は、新型コロナウイルス感染症(COVID-19)のパンデミックの最中にも見られました。2020年から2022年の間に、レアアース材料と永久磁石の価格は約300%上昇しました。

しかし、2022年以降は、レアアース材料の価格は供給過剰と最終用途産業からの需要低下により急落しました。

このような価格変動は、サプライヤーと顧客の両方の交渉力に影響を与えます。この不確実な力学は、市場への新規参入者にとって大きなハードルとなります。

カテゴリー別分析

ネオジムは永久磁石の生産で引き続き牽引力を増す

2024年には、世界のネオジム市場は35億米ドルの規模に達し、2031年までの予測CAGRは10.7%と予想されています。 ネオジムおよびプラセオジムは、特に産業用アプリケーション、消費財、再生可能エネルギー、ロボット工学など、さまざまな分野で不可欠な永久磁石の製造において重要な役割を果たしていることから、レアアース市場において最も重要な位置を占めています。

一方、ネオジムは高性能磁石に不可欠なため、レアアース鉱石の重要な要素となっています。ネオジムの特性のひとつは融点が高いことで、電動モーターなど高温を伴う用途に適しています。

鉄とホウ素と組み合わせると、ネオジム鉄ホウ素磁石となり、現在利用可能な中で最も強力な永久磁石として知られています。 この磁石は、さまざまな産業や技術分野でイノベーションを促進し、電気自動車や風力タービンをはじめとする多くの分野の進歩の原動力となっています。

ランタンは希土類元素の中で2番目に多く存在する

ランタンの世界市場は2024年には1億3000万米ドル($130 Mn)に達すると推定されており、2031年末までの成長率は2.7%と予測されています。 ランタンはニッケル水素二次電池に広く使用されており、水素化ランタンとして負極の大部分を占めています。

例えば、トヨタのプリウスハイブリッド車には、標準的な鉛蓄電池の2倍の効率性を誇るニッケル水素電池が搭載されており、そのニッケル水素電池には約4~5kgのランタンが使用されています。

ランタンは、ガラスの耐アルカリ性を向上させ、赤外線吸収ガラスなどの特殊光学ガラスにも使用されるため、ガラスやセラミックの製造において重要な役割を果たしています。

屈折率が高く、分散指数が低いランタンは、カメラや望遠鏡のレンズのドーピング剤として価値があります。

用途別分析

触媒プロセスにおけるセリウムの需要の高まり

2024年には1億8600万米ドルの規模になると予測される世界のセリウム市場は、2031年までに年平均成長率(CAGR)3.7%で成長すると予測されています。セリウムは、内燃機関車からの排気ガス削減と触媒の浄化率向上に重要な役割を果たします。

酸化セリウムは、合成ガス混合物を生成するための水蒸気改質および乾式メタン改質に用いられ、貴金属や他の酸化物との組み合わせにより酸化や水素化のプロセスが強化されます。

さらに、石油および石油精製所における流動接触分解触媒の多様な用途により、セリウムの需要は増加しています。酸化セリウムは触媒活性を高め、触媒プロセス中の酸サイトの損失を防止します。

また、ガラスや電子機器の研磨剤としても使用されています。世界的に厳格化されている公害規制により、市場の成長はさらに加速しています。

分野別分析

電子産業におけるレアアースの卓越した採用

ネオジム、プラセオジム、イットリウム、テルビウム、ユーロピウムなどのレアアースは、電子産業にとって不可欠です。 ネオジムは、携帯電話、医療機器、電気自動車、風力タービン、ハードドライブなどに使用される強力な磁石の製造に不可欠です。 プラセオジムは、航空機のエンジンやスタジオ照明に欠かせません。

イットリウム、テルビウム、ユーロピウムの蛍光特性は、蛍光管、LEDライト、スマートフォンやテレビのLCDスクリーンを強化します。ランタンはデジタルカメラのレンズやハイブリッド車のバッテリーに不可欠です。

これらの金属は少量しか使用されていませんが、現代の電子機器には欠かせないものであり、電子産業は希土類金属の主要な消費産業となっています。今後10年間で、電子機器市場の成長は希土類金属市場に直接的な影響を与えるでしょう。

国別分析

中国がレアアースのサプライチェーンを世界的に支配

レアアースの生産と輸出で世界一を誇る中国では、自動車および家電製品の製造業が盛んで、2024年には36億米ドルを超える評価額を達成しました。

永久磁石の生産に高度な加工技術が用いられているため、多くの国々はレアアース鉱石を中国に輸出せざるを得ない状況にあります。

現在、世界のレアアース生産量の約60%を占める中国は、加工においても90%近くを占めており、事実上、市場を独占している状況です。この優位な立場を維持するために、中国は加工技術の輸出を禁止しています。

市場が成熟したことで、中国は世界市場をコントロールする大きな影響力を得ました。特に、レアアースを活用することで、中国は電子機器、電気自動車、原子力エネルギーなど、さまざまな産業で著しい進歩を遂げました。

過去10年間で中国の原子力発電能力はほぼ倍増しており、エネルギー分野における影響力の拡大を裏付けています。さらに、中国におけるレアアースの余剰生産量は世界の需要を十分に満たしており、それによりGDPの向上にも貢献しています。

米国では防衛産業の活況により需要が急増

米国では、MP Materials社が唯一のレアアース鉱山を所有しており、確認済み埋蔵量は約230万トンです。しかし、この膨大な埋蔵量にもかかわらず、米国はレアアースの輸入に大きく依存しており、その約78%は中国から輸入されています。

2023年だけでも、米国へのレアアースの輸入額は約2億米ドルに達し、その主な要因は、電子機器や電気自動車に対する消費者需要の高まりです。

さらに、レアアースの需要は、技術向上のためにこれらの元素を利用する再生可能エネルギーおよび防衛部門によっても促進されています。例えば、米国のロッキード・マーティン社が製造するF-35ステルス戦闘機1機には、電子戦システムに400キログラムのレアアースが使用されています。

この最新鋭戦闘機に対する受注が世界中で増加しているため、米国の防衛部門におけるレアアースの需要も拡大しています。

競合状況分析

世界のレアアース市場は主に中国企業によって独占されており、大手企業は二酸化炭素排出量を削減する新たな抽出技術の開発を迫られています。こうした取り組みは、環境への影響を緩和し、レアアース抽出に伴う持続可能性への懸念に対処することを目的としています。

さらに、メーカーは廃棄物と未加工材料への依存を最小限に抑える環境的に持続可能なリサイクル方法を模索しており、循環経済の原則を推進しています。

例えば、テキサス州サンマルコスに拠点を置くNoveon Magnetics社は、レアアースの抽出を必要としないリサイクルネオジム磁石の製造におけるパイオニアです。このアプローチでは、リサイクル率が99%以上を達成し、エネルギー使用量を従来の製造方法と比較して約90%削減し、二酸化炭素排出量を半減しています。

業界トップ企業のプロフィール

- Lynas Rare Earth Ltd

- China Rare Earth Holding Ltd

- Jiangxi Copper Co. Ltd

- China Minmetals Rare Earth Co. Ltd

- Xiamen Tungsten Co. Ltd

- Guangdong Rare Earth Industry Grp Co Ltd

- Grinm Advanced Materials Co Ltd

- MP Materials

- Shenghe Resources holding Co. Ltd

- IREL Ltd

最近の主な動き

2024年3月:オーストラリア戦略材料(ASM)は、ニューサウスウェールズ州のダボ・プロジェクトにおけるレアアースのフロントエンドエンジニアリング設計サービスをグローバルエンジニアリング企業であるベクテル・マイニング・アンド・メタルズに委託した。ベクテルとの戦略的提携は、米国とオーストラリアの貿易を促進する。この貿易は、北米とオーストラリアの両方におけるレアアースのコストに影響を与える可能性がある。

レアアース市場のセグメント別分類

製品タイプ別:

- ネオジム

- プラセオジム

- セリウム

- ジスプロシウム

- ランタン

- ユーロピウム

- テルビウム

- イットリウム

- ガドリニウム

- その他

用途別:

- 永久磁石

- 触媒

- ガラスおよびセラミック

- 冶金および合金

- 蛍光体

- その他

分野別:

- 自動車

- クリーンエネルギー

- 石油およびガス

- エレクトロニクス

- ヘルスケア

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルレアアース市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の採掘支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーの一覧

3.4.2. メーカーの一覧

3.4.3. 流通業者の一覧

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別価格分析

4.4. 地域別価格と製品嗜好

5. 世界の希土類元素市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

5.1. 市場規模(百万米ドル)の分析と予測

5.1.1. 歴史的市場規模分析、2018~2023年

5.1.2. 現在の市場規模予測、2024~2031年

5.2. 世界の希土類元素市場の見通し:製品タイプ別

5.2.1. はじめに / 主な調査結果

5.2.2. 製品タイプ別 市場規模推移(単位:百万米ドル)分析、2018年~2023年

5.2.3. 製品タイプ別 市場規模予測(単位:百万米ドル)、2024年~2031年

5.2.3.1. ランタン

5.2.3.2. セリウム

5.2.3.3. ネオジム

5.2.3.4. サマリウム

5.2.3.5. プラセオジム

5.2.3.6. イットリウム

5.2.3.7. ジスプロシウム

5.2.3.8. ガドリニウム

5.2.3.9. テルビウム

5.2.3.10. エルビウム

5.2.3.11. その他

5.3. 市場の魅力分析:製品タイプ

5.4. 世界の希土類市場の見通し:用途

5.4.1. はじめに/主な調査結果

5.4.2. 用途別市場規模推移(単位:百万米ドル)分析、2018年~2023年

5.4.3. 用途別市場規模予測(単位:百万米ドル)、2024年~2031年

5.4.3.1. 磁石

5.4.3.2. 触媒

5.4.3.3. 冶金

5.4.3.4. 研磨用粉末

5.4.3.5. 蛍光体

5.4.3.6. セラミック

5.4.3.7. バッテリー

5.4.3.8. その他

5.5. 市場魅力度分析:用途

6. 世界の希土類市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2018年から2023年の市場規模(百万米ドル)の推移

6.3. 地域別、2024年から2031年の市場規模(百万米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米レアアース市場の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2023年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

7.5.1. ランタン

7.5.2. セリウム

7.5.3. ネオジム

7.5.4. サマリウム

7.5.5. プラセオジム

7.5.6. イットリウム

7.5.7. ジスプロシウム

7.5.8. ガドリニウム

7.5.9. テルビウム

7.5.10. エルビウム

7.5.11. その他

7.6. 用途別 2024年~2031年の市場規模(百万米ドル)の分析と予測

7.6.1. 磁石

7.6.2. 触媒

7.6.3. 冶金

7.6.4. 研磨用粉末

7.6.5. 蛍光体

7.6.6. セラミックス

7.6.7. バッテリー

7.6.8. その他

7.7. 市場魅力度分析

8. 欧州レアアース市場の見通し:過去(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2018年~2023年

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 市場規模(百万米ドル)分析および予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他地域

8.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

8.5.1. ランタン

8.5.2. セリウム

8.5.3. ネオジム

8.5.4. サマリウム

8.5.5. プラセオジム

8.5.6. イットリウム

8.5.7. ジスプロシウム

8.5.8. ガドリニウム

8.5.9. テルビウム

8.5.10. エルビウム

8.5.11. その他

8.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. 磁石

8.6.2. 触媒

8.6.3. 冶金

8.6.4. 研磨用粉末

8.6.5. 蛍光体

8.6.6. セラミック

8.6.7. 電池

8.6.8. その他

8.7. 市場魅力度分析

9. 東アジアのレアアース市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の市場規模(米ドル百万)および数量(単位)の実績分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

9.5.1. ランタン

9.5.2. セリウム

9.5.3. ネオジム

9.5.4. サマリウム

9.5.5. プラセオジム

9.5.6. イットリウム

9.5.7. ジスプロシウム

9.5.8. ガドリニウム

9.5.9. テルビウム

9.5.10. エルビウム

9.5.11. その他

9.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

9.6.1. 磁石

9.6.2. 触媒

9.6.3. 冶金

9.6.4. 研磨用粉末

9.6.5. 蛍光体

9.6.6. セラミックス

9.6.7. 電池

9.6.8. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのレアアース市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 製品タイプ別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.4.1. ランタン

10.4.2. セリウム

10.4.3. ネオジム

10.4.4. サマリウム

10.4.5. プラセオジム

10.4.6. イットリウム

10.4.7. ジスプロシウム

10.4.8. ガドリニウム

10.4.9. テルビウム

10.4.10. エルビウム

10.4.11. その他

10.5. 用途別市場規模(百万米ドル)分析および予測、2024年~2031年

10.5.1. 磁石

10.5.2. 触媒

10.5.3. 冶金

10.5.4. 研磨粉末

10.5.5. 蛍光体

10.5.6. セラミックス

10.5.7. 電池

10.5.8. その他

10.6. 市場の魅力分析

11. ラテンアメリカレアアース市場の見通し:2018年~2023年の過去と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.5.1. ランタン

11.5.2. セリウム

11.5.3. ネオジム

11.5.4. サマリウム

11.5.5. プラセオジム

11.5.6. イットリウム

11.5.7. ジスプロシウム

11.5.8. ガドリニウム

11.5.9. テルビウム

11.5.10. エルビウム

11.5.11. その他

11.6. 用途別 2024年から2031年の市場規模(百万米ドル)の分析と予測

11.6.1. 磁石

11.6.2. 触媒

11.6.3. 冶金

11.6.4. 研磨粉末

11.6.5. 蛍光体

11.6.6. セラミック

11.6.7. 電池

11.6.8. その他

11.7. 市場魅力度分析

12. 中東およびアフリカのレアアース市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 製品タイプ別市場規模(US$ Mn)の分析と予測、2024年~2031年

12.5.1. ランタン

12.5.2. セリウム

12.5.3. ネオジム

12.5.4. サマリウム

12.5.5. プラセオジム

12.5.6. イットリウム

12.5.7. ジスプロシウム

12.5.8. ガドリニウム

12.5.9. テルビウム

12.5.10. エルビウム

12.5.11. その他

12.6. 用途別、2024年から2031年の市場規模(百万米ドル)の分析と予測

12.6.1. 磁石

12.6.2. 触媒

12.6.3. 冶金

12.6.4. 研磨パウダー

12.6.5. 蛍光体

12.6.6. セラミックス

12.6.7. 電池

12.6.8. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***