リーチスタッカーの世界市場:推進力別(内燃機関、電気、ハイブリッド)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Reach Stacker Market by Propulsion (IC Engine, Electric, and Hybrid), End User (Ports and Terminals Operators and Logistics Companies), and Regional Analysis from 2024 to 2031

リーチスタッカー市場の規模とシェア分析

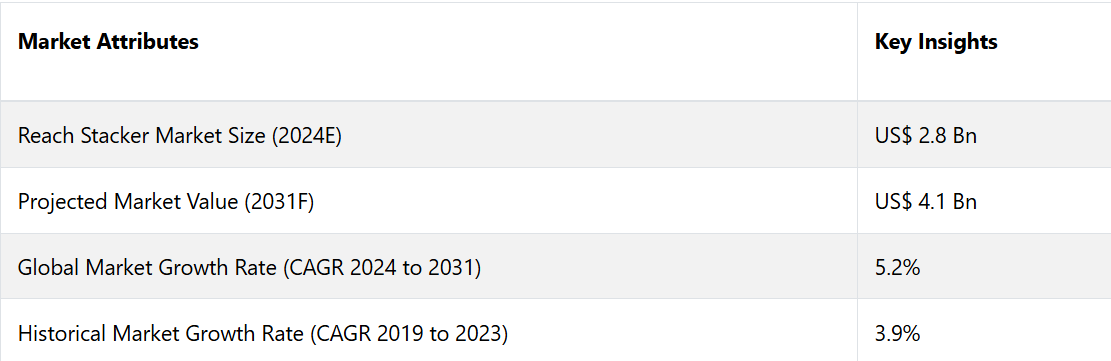

リーチスタッカー市場は、2024年の28億米ドルから2031年には41億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)5.2%を記録すると予測される。市場は、近代的な港湾インフラ、自動化、物流の最適化により拡大している。世界貿易の拡大、物流の自動化、そしてインダストリー4.0の台頭が成長を促進しており、電動式およびハイブリッド式リーチスタッカーが主なトレンドとなっています。

市場の主なハイライト

- アジア太平洋地域のリーチスタッカー市場は、2024年には市場シェアの40.8%を占めると予測されています。

- アジア太平洋地域の海港の容量拡大が業界の需要に影響を与えています。

- 北米は予測期間中に安定した成長を示すと予測されています。

- 米国とカナダの強固な流通ネットワークと活況を呈する電子商取引が、このセクターの需要増加を後押ししています。

- 厳しい排出ガス規制がメーカーに革新を促し、先進的で環境にやさしいリーチスタッカーの開発が進んでいます。

- 港湾およびターミナルオペレーターセクターは、2024年には68.78%の市場シェアを占めると予測されています。

- 各国政府は、このセクターの経済拡大を支援するために港湾インフラの開発を加速させています。

- ICエンジンセグメントは、初期費用対効果と信頼性により、71%の市場シェアを獲得すると予測されています。

- 世界貿易の拡大は、リーチスタッカーの需要の主な成長要因です。

- 物流とサプライチェーン業務における自動化の需要の高まりが、リーチスタッカー市場の拡大を推進しています。

リーチスタッカー市場成長への貢献度が高いアジア太平洋地域

アジア太平洋地域は、Technavioのアナリストが特定したさまざまな地域トレンドと経済推進要因により、2024年には市場シェアの40.8%を占めると予測されています。この地域は、予測期間中に高い成長率を達成すると予測されています。

地域成長の主な要因は、アジア太平洋貿易協定(APTA)や東南アジア諸国連合(ASEAN)などの自由貿易協定の影響です。これらの協定は国境を越えた貿易活動を促進しており、その結果、リーチスタッカーの需要が高まっています。

アジア太平洋地域の港湾の処理能力の向上は、この需要に影響を与える重要な要因です。輸出入活動の増加に伴い、アジア太平洋地域におけるリーチスタッカー市場の成長は、予測期間全体を通じて大幅に加速する見通しです。

北米市場は着実な成長を達成する見通し

北米は、米国が重要な役割を果たすことで、リーチスタッカーの世界市場において着実な成長を維持する見通しです。多数の著名な機器メーカーと港湾運営会社が拠点を置く米国は、大きな競争優位性を享受しています。米国とカナダの企業は、北米大陸全体とラテンアメリカおよびアジアの一部に広がる強力な流通ネットワークを誇っています。

活況を呈する電子商取引部門は、北米全域の倉庫や流通センターにおけるコンテナ処理機器の需要を大幅に増加させています。さらに、厳しい排出ガス規制によりメーカーは技術革新を迫られ、より高度で環境にやさしいリーチスタッカーの開発につながっています。こうした要因が相まって、北米は市場での継続的な成功を収める体制が整っています。

港湾およびターミナル運営会社が市場シェア68.7%でリードする構え

2024年には、港湾およびターミナルオペレーターのセグメントが68.7%の市場シェアを獲得すると予測されています。これは主に、リーチスタッカーなどの機械化設備への依存度が高いことが要因です。世界貿易が成長を続ける中、各国政府は経済拡大を支える港湾インフラの開発を加速させています。

現在、アジア太平洋地域、アフリカ、中南米などの地域では、新しいターミナルの建設や既存ターミナルの拡張に重点を置いた主導的な取り組みが進められています。ターミナル業務の規模拡大に伴い、ヤード用機器の大量導入が必要となっています。

多用途で知られるリーチスタッカーは、狭いスペースでもコンテナの積み下ろしや積み上げを効率的に処理します。全天候型キャビンや耐腐食機能など、設計面での革新により機能性が向上し、現代の港湾業務に欠かせないものとなっています。

ICエンジン推進タイプがリードする

2024年には、IC(内燃)エンジンセグメントが、主に初期の費用対効果と確立された信頼性により、リーチスタッカー市場をリードし、71%の市場シェアを占めることが予想されます。ディーゼルモデルは、時間の経過とともにメンテナンスコストが高くなりますが、初期購入価格は電気式オプションと比較して大幅に低く抑えられます。

国際海上貿易は過去10年間で着実に増加しており、港湾の作業量が増大し、機械化による作業生産性の向上が求められています。しかし、電気またはハイブリッド技術へのアップグレードには多額の資本が必要であり、港湾運営者にとっての課題となっています。

ディーゼルエンジンの信頼性の高い性能は、過酷な条件下でもユーザーに安心感を与え、既存のユニットは通常、完全な交換が必要になるまでに10年から15年は稼働し続けます。

市場導入と傾向分析

リーチスタッカーは、主にコンテナの荷役や物流で使用される特殊な機器です。 伸縮ブームを利用してコンテナを持ち上げたり操作したりすることで、港湾、倉庫、複合輸送施設での効率的な積み下ろしを可能にします。

その動作メカニズムには油圧システムが関与しており、必要な持ち上げ力を提供することで、リーチスタッカーはさまざまなサイズや重量のコンテナを扱うことを可能にしています。 スペースの最適化と業務効率の改善に不可欠なこれらの機械は、現代の物流およびサプライチェーン業務に欠かせないものとなっています。

リーチスタッカーは、コンテナターミナル、配送センター、鉄道ヤードなどでコンテナの積み下ろしに使用されており、貨物取扱業務全体の生産性向上に大きく貢献しています。この分野は、世界貿易の拡大と効率的なマテリアルハンドリングソリューションへの需要の高まりにより、著しい成長を遂げています。

リーチスタッカー市場の主なトレンドとしては、持続可能な取り組みに合致し、運用コストを削減する電気式およびハイブリッド式リーチスタッカーの採用が挙げられます。また、自動化とテレマティクスの進歩により、これらの機械の機能性と効率性が向上し、より優れた車両管理とリアルタイムの追跡が可能になっています。

また、港湾の近代化と物流の最適化がますます重視されるようになっていることも、企業が処理能力の向上とターンアラウンドタイムの短縮を求める中で、リーチスタッカーの需要を後押ししています。

これまでの成長と今後の見通し

リーチスタッカー市場は、2019年から2023年の間に年平均成長率3.9%で着実な成長を遂げると予測されています。この成長は、グローバル化と国際貿易の拡大を背景に、効率的なコンテナ処理ソリューションに対する需要が高まっていることが要因です。

この期間中、テクノロジーの進歩と電子商取引の拡大により、最適化された物流およびサプライチェーン業務の必要性はさらに高まり、港湾や倉庫でのリーチスタッカーの採用が増加しました。

市場はより堅調な成長軌道に乗っており、2024年から2031年にかけては5.2%の成長率が見込まれています。この加速が予想される主な要因は、港湾インフラの近代化が進んでいることと、マテリアルハンドリングプロセスにおける自動化の重視が高まっていることです。

物流企業が効率の向上と運用コストの削減を目指す戦略を追求するにつれ、革新的なリーチスタッカーソリューションに対する需要は増加するでしょう。さらに、スマートテクノロジーとテレマティクスの統合により、リーチスタッカーの運用能力が強化され、今後数年間で新たなリーチスタッカー市場の機会が生まれるでしょう。

市場成長の推進要因

世界貿易の拡大は依然として主要な推進要因

世界貿易の拡大は、リーチスタッカー市場の成長の主要な推進要因です。国際貿易が引き続き活況を呈するにつれ、効率的なコンテナ処理ソリューションに対する需要が急増しています。リーチスタッカーは、港湾や複合輸送施設において重要な役割を果たし、船積みコンテナの迅速な積み下ろしを可能にします。この処理能力の向上は、世界的に輸送量が増加している状況に対応するために不可欠です。

各国が貿易協定を締結し、物流ネットワークを強化するにつれ、リーチスタッカーのような高度なマテリアルハンドリング機器の必要性はさらに顕著になっています。コンテナ作業を迅速かつ効率的に管理できる能力は、サプライチェーンの効率に直接影響するため、リーチスタッカーは現代の物流に不可欠なものとなっています。この傾向は今後も続き、市場の成長をさらに後押しすると予想されています。

自動化への需要の高まり

物流およびサプライチェーン業務における自動化の需要の高まりが、リーチスタッカー市場の拡大を後押ししています。産業用自動マテリアルハンドリングソリューションは、生産性の向上と人件費の削減を目指す産業にとって不可欠なものとなりつつあります。自動システムを搭載したリーチスタッカーは、人的ミスを最小限に抑え、コンテナ処理プロセスを高速化することで、業務効率を大幅に改善することができます。

インダストリー4.0の台頭はスマートテクノロジーの統合を特徴とし、自動化設備への大幅な投資につながっています。企業は業務の合理化、安全性の向上、全体的なパフォーマンスの改善を目的として、自動リーチスタッカーの導入をますます進めています。この自動化へのシフトは物流におけるより広範な傾向を反映しており、リーチスタッカー市場の継続的な成長と進化の重要な要因となっています。

市場を阻害する要因

初期投資コストの高さ

リーチスタッカーの販売を妨げる大きな要因のひとつは、これらの機械の購入に高い初期投資費用がかかることです。リーチスタッカーは複雑な設備であり、多額の資本支出が必要となるため、予算が限られている小規模な物流会社や港湾にとっては障壁となります。この資金的な制約により、最終的には業務効率に影響を及ぼす可能性がある、車両のアップグレードや拡張が遅れる可能性があります。

継続的なメンテナンスやトレーニングの必要性も、全体的なコストをさらに押し上げるため、競争の激しい市場では、特にリーチスタッカーへの投資を正当化することが難しい企業もあります。

変動する燃料価格

燃料価格の変動は、リーチスタッカー市場、特にディーゼルエンジン搭載モデルにとって新たな課題となっています。燃料費が上昇すると、物流会社の運用コストも増加し、収益性が低下する可能性があります。この不安定さは、燃料価格の予測が困難なため、長期的な運用コストを予測することが難しく、企業が新しいリーチスタッカーへの投資や既存の車両のアップグレードをためらう原因となる可能性があります。

企業は、ディーゼル燃料式リーチスタッカーの導入をためらい、より燃料効率の良い、あるいは電気式の代替品を選ぶ可能性があり、そうなると市場の成長は鈍化するでしょう。

市場関係者にとっての今後の機会

電気式およびハイブリッドモデルの採用

リーチスタッカー市場の成長にとって有望な将来の機会のひとつは、電気式およびハイブリッドモデルの採用拡大です。産業用が持続可能性へとシフトし、二酸化炭素排出量の削減に努める中、電気式リーチスタッカーはますます魅力的なものとなっています。これらのモデルは、ディーゼル式と比較して、運用コストが低く、排出量が少なく、運転音も静かです。

また、環境に配慮した技術を推進する政府の規制や奨励策も、この移行をさらに後押ししています。さらに、先進的なバッテリー技術の開発により、電動式リーチスタッカーの性能と稼働距離が向上し、重作業にも対応できるようになっています。物流会社が持続可能性を優先する中、電動式およびハイブリッド式リーチスタッカーの需要は大幅に増加すると予想されており、メーカーにとっては、技術革新を図り、大きな市場シェアを獲得するチャンスとなります。

リーチスタッカー市場の競合状況

リーチスタッカー市場の競争環境は、製品イノベーションと製品ラインナップの拡充に努める複数の主要企業によって特徴づけられています。例えば、貨物取扱ソリューションのリーダーであるカルマーは、排出ゼロと運用コスト削減による持続可能な運用を実現するよう設計された「カルマー・エレクトリック・リーチスタッカー」を2022年に発売しました。

ハイスター・エール・マテリアル・ハンドリングは、2023年に、高度な人間工学設計と強化されたリフト能力を特徴とするハイスターH1050-1150HD-ECシリーズを発表しました。これらのイノベーションは、持続可能性と効率性への重視が高まっていることを反映しています。その結果、これらの企業は、物流部門における環境に優しく技術的に進化したリーチスタッカーに対する需要の高まりを最大限に活用できる立場にあります。

リーチスタッカー市場における最近の動向

- 2024年6月、カルマル(Cargotecの一部)は、環境効率の高い一連のソリューションの一部である電気式空コンテナハンドラーを発表した。このハンドラーは、カルマルのG世代プラットフォームをベースとしており、シングルスタッカーとダブルスタッカーの2つの構成で利用可能である。さまざまな充電器と互換性があり、オペレーターの快適性を考慮したEGOキャビンを搭載している。

- 2024年4月、Baoliは、特に倉庫用途向けに中国で製造されたリーチトラックシリーズ、KBR 14-20を発表しました。このシリーズには、定格荷重1.4トンのKBR 14、定格荷重1.6トンのKBR 16L、定格荷重2トンのKBR 20が含まれます。すべてのモデルに48Vバッテリーが搭載されています。

リーチスタッカー市場のセグメンテーション

推進力別

- ICエンジン

- 電気およびハイブリッド

エンドユーザー別

- 港湾およびターミナル運営者

- 物流会社

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルリーチスタッカースナップショット、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. サプライチェーン分析

2.7.1. メーカー一覧

2.7.2. 流通業者のリスト

2.7.3. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 推進装置の価格に影響を与える主な要因

3.3. 推進力別価格分析

3.4. 地域別価格と過去の推移および将来の成長傾向

4. グローバルリーチスタッカーの見通し:過去(2019~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.2. 市場規模(US$ Mn)分析と予測

4.2.1. 市場規模(百万米ドル)の推移分析、2019年~2023年

4.2.2. 市場規模(百万米ドル)の現状分析および予測、2024年~2031年

4.3. グローバルリーチスタッカーの展望:推進

4.3.1. はじめに/主な調査結果

4.3.2. 推進方式別:2019年~2023年の市場規模(US$ Mn)推移

4.3.3. 推進方式別:2024年~2031年の市場規模(US$ Mn)予測

4.3.3.1. 航空機用内燃機関

4.3.3.2. 電気およびハイブリッド

4.4. 市場魅力度分析:推進力

4.5. グローバルリーチスタッカーの見通し:エンドユーザー

4.5.1. はじめに/主な調査結果

4.5.2. 2019年から2023年のエンドユーザー別市場規模(US$ Mn)の推移

4.5.3. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2024年~2031年

4.5.3.1. 港湾およびターミナルオペレーター

4.5.3.2. 物流企業

4.6. 市場の魅力分析:エンドユーザー

5. グローバルリーチスタッカーの見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米リーチスタッカーの見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の市場規模(百万米ドル)の推移

6.3.1. 国別

6.3.2. 推進力別

6.4. 国別、2024年から2031年の市場規模(百万米ドル)の推移と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 推進方式別市場規模(US$ Mn)分析および予測、2024年~2031年

6.5.1. ICエンジン

6.5.2. 電気およびハイブリッド

6.6. エンドユーザー別市場規模(US$ Mn)分析および予測、2024年~2031年

6.6.1. 港湾およびターミナルオペレーター

6.6.2. 物流企業

6.7. 市場魅力度分析

7. 欧州リーチスタッカーの展望:2019年~2023年の過去と2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)の推移

7.3.1. 国別

7.3.2. 推進力別

7.3.3. エンドユーザー別

7.4. 国別、2024年~2031年の市場規模(百万米ドル)の推移と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他の欧州

7.5. 推進方式別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.5.1. ICエンジン

7.5.2. 電気およびハイブリッド

7.6. エンドユーザー別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.6.1. 港湾およびターミナルオペレーター

7.6.2. 物流企業

7.7. 市場魅力度分析

8. 東アジアリーチスタッカーの見通し:2019年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)の推移

8.3.1. 国別

8.3.2. 推進力別

8.3.3. エンドユーザー別

8.4. 国別、2024年~2031年の市場規模(US$ Mn)の推移と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 推進方式別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

8.5.1. ICエンジン

8.5.2. 電気およびハイブリッド

8.6. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2024年~2031年

8.6.1. 港湾およびターミナルオペレーター

8.6.2. 物流企業

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアのリーチスタッカーの見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 推進方式別

9.3.3. エンドユーザー別

9.4. 市場規模(百万米ドル)の現状分析と予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他地域

9.5. 推進方式別:市場規模(百万米ドル)分析および予測、2024年~2031年

9.5.1. ICエンジン

9.5.2. 電気およびハイブリッド

9.6. エンドユーザー別:市場規模(百万米ドル)分析および予測、2024年~2031年

9.6.1. 港湾およびターミナルオペレーター

9.6.2. 物流企業

9.7. 市場魅力度分析

10. ラテンアメリカリーチスタッカーの見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(百万米ドル)の推移

10.3.1. 国別

10.3.2. 推進力別

10.3.3. エンドユーザー別

10.4. 国別、2024年から2031年の市場規模(百万米ドル)の推移と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 推進方式別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.5.1. ICエンジン

10.5.2. 電気およびハイブリッド

10.6. エンドユーザー別:市場規模(US$ Mn)分析と予測、2024年~2031年

10.6.1. 港湾およびターミナルオペレーター

10.6.2. 物流企業

10.7. 市場魅力度分析

11. 中東およびアフリカのリーチスタッカーの見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 推進力別

11.3.3. エンドユーザー別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 推進方式別、2024年~2031年の市場規模(百万米ドル)の分析と予測

11.5.1. ICエンジン

11.5.2. 電気およびハイブリッド

11.6. エンドユーザー別:市場規模(百万米ドル)分析と予測、2024年~2031年

11.6.1. 港湾およびターミナルオペレーター

11.6.2. 物流企業

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***