レジスト処理装置の世界市場:タイプ別(フォトレジストコーティング装置、フォトレジスト現像・印刷機、フォトレジストステッパー、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Resist Processing Equipment Market by Equipment Type (Photoresist Coating Equipment, Photoresist Developer/Printer, Photoresist Steppers, Others), Mode of Operation (Manual, Automatic), End User (Semiconductor and Microelectronics, Photonics, Nanotechnology, Others), and Regional Analysis from 2024 to 2031

レジスト処理装置市場の規模とシェア分析

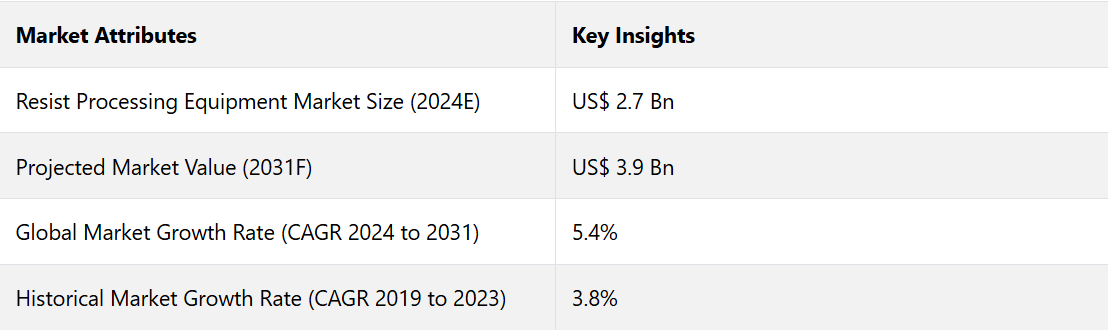

世界のレジスト処理装置市場は、2024年から2031年の予測期間に年平均成長率(CAGR)5.4%で成長すると予測されています。2024年の27億米ドルから、2031年には39億米ドルに増加すると予測されています。

レジスト処理装置市場は、特に半導体や電子機器といった主要な最終用途産業での用途によって大きく牽引されています。これらの産業は、高精度のレジスト処理装置に大きく依存する集積回路やフォトリソグラフィ技術の進歩により急速に拡大しています。

民生用電子機器や自動車用途における小型で高性能なチップの需要の高まりと、極紫外線(EUV)リソグラフィ技術の開発が相まって、市場はさらに前進し続けています。 さらに、液浸リソグラフィを含む次世代リソグラフィへの移行は、先進的な処理装置のニーズをさらに高めています。

世界的な半導体業界は、近年、輸出額が430億ドルを超え、市場統計上、米国だけでも24万人以上の雇用を支え続けています。 米国国立標準技術研究所(NIST)は、最先端のレジスト技術をサポートするためにリソグラフィの計測方法を推進し、市場成長におけるイノベーションの重要な役割を示し、重要な役割を果たしています。

市場の主なハイライト

- 高性能半導体デバイスの需要に応えるため、EUVリソグラフィを含む先進的なフォトリソグラフィ技術の採用が拡大している。

- 米国、中国、韓国などの主要経済国が国内生産能力を支援するために半導体製造への投資を増やしている。

- 光通信や先進材料の革新により、フォトニクスやナノテクノロジーなどの新興市場におけるレジスト処理装置の需要が高まっている。

- 半導体の研究開発や製造施設に対する政府の奨励金や資金援助により、技術プロバイダーが市場での存在感を拡大する道筋が生まれている。

- 装置の種類別では、2024年にはフォトレジスト塗布装置のカテゴリーが43%のシェアを占めると予測される。

- 動作モード別では、自動セグメントが2024年には市場シェアの69%を占めると予測されています。

- ドイツは半導体およびエレクトロニクス産業で強力な存在感を示していることから、2031年までの年平均成長率(CAGR)5.3%で欧州レジスト処理装置市場を独占すると推定されています。

- エンドユーザー別では、ナノテクノロジーが2031年までの年平均成長率(CAGR)5.7%を記録すると予測されています。

- 東アジア太平洋地域の韓国は、世界的な半導体製造における主導的地位と技術的進歩により、2031年までに年平均成長率(CAGR)6.3%を達成すると予測されています。

欧州におけるドイツのリーダーシップ維持 レジスト処理装置市場

ドイツはレジスト処理装置市場において、2031年までの年平均成長率(CAGR)5.3%を記録すると予測されています。同国の半導体製造における卓越した地位とフォトリソグラフィプロセスの進歩が、この成長を牽引しています。

強固な産業基盤、最先端の研究開発能力、半導体およびマイクロエレクトロニクス企業による確立されたエコシステムに支えられ、ドイツはこの重要な分野におけるリーダーシップを維持する体制が整っています。さらに、政府支援のイニシアティブや先進的な製造技術への多額の投資が、ドイツの優位性をさらに高めています。

ドイツは、半導体製造工場や電子機器メーカーを含む装置メーカーとエンドユーザー間の最先端技術の採用と連携により、その優位性を維持しています。

ヨーロッパの他の国々と比較すると、ドイツには半導体製造施設や関連産業が数多く存在し、レジスト処理装置の安定した需要を確保しています。製造における自動化と精密さへの重点的な取り組みにより、ドイツは地域におけるリーダーとしての地位をさらに強固なものにしています。

この市場における注目すべき競合企業として、フォトリソグラフィの進歩に大きく貢献してきたASMLホールディングスがあります。最近、ASMLは半導体生産のプロセス効率と解像度を向上させる極紫外線(EUV)リソグラフィ技術の開発を発表しました。この技術革新は、レジスト処理分野における優位性を維持するための先進的な機器に対するドイツの需要と一致しています。

韓国の半導体優位性が市場の著しい成長を促進

韓国は、2031年までの年平均成長率(CAGR)が6.3%と推定される東アジアのレジスト処理装置市場で、著しい成長を遂げようとしています。この市場における韓国の存在感は、サムスンやSKハイニックスといった世界的な大手企業がメモリデバイスの生産をリードする同国の半導体製造業界に大きく起因しています。これらの企業は、このセグメントにおける世界市場シェアの60%以上を占めています。

半導体製造に不可欠な先進的なレジスト処理装置の安定した需要を牽引するリーダーシップにより、韓国は世界市場における競争力を維持しています。 韓国の優位性は、半導体製造施設への大規模な投資によってさらに強化されており、その大半は国内で所有されています。 これとは対照的に、日本や中国では外国への依存度が高くなっています。

韓国は高付加価値の垂直統合型デバイスメーカー(IDM)としての能力を重視しており、最先端のレジスト処理技術の採用において、地域の競合他社を凌駕しています。この地域における関連競合他社としては、半導体装置分野のリーダーである日本に本社を置く東京エレクトロンがあります。

最近では、東京エレクトロンは次世代半導体の高精度ノードの需要に応えるため、新しい先進的なエッチングおよびレジストコーターシステムを発売しました。その結果、日本の生態系への貢献を強化しながら、韓国の国内サプライヤーと競争する?

フォトレジストコーティング装置がリードする

フォトレジスト塗布装置部門は、今後数年間でレジスト処理装置市場を独占すると予想されており、年平均成長率は約5%と推定されています。この部門は現在、半導体およびマイクロエレクトロニクスの生産において重要な役割を果たしているため、市場をリードしています。

マイクロチップやセンサーにおける精密で高性能な素材への需要の高まりが、この主導的地位をさらに強固なものにしています。民生用電子機器、自動車、通信などの分野からの大きな貢献も見られます。電子部品の小型化のニーズが高まるにつれ、フォトレジストコーティング装置の市場での地位はさらに強固なものとなっています。

この装置は、特に半導体製造において、マイクロエレクトロメカニカルシステム(MEMS)やプリント基板(PCB)の製造プロセスに不可欠なものです。フォトレジストコーティングは、複雑な回路パターンをエッチングする際に不可欠な感光性材料を塗布するために使用されます。この装置は、半導体、光通信、ナノテクノロジーなど、高精度な電子機器を必要とする産業で広く使用されています。

この市場における有力な競合企業は、半導体製造装置の大手プロバイダーである東京エレクトロン株式会社(TEL)です。TELはレジスト処理技術における継続的なイノベーションにより、市場での存在感を確固たるものにしています。

最近では、先進的な半導体用途におけるスループットの向上とコーティングの均一性の改善を目的とした先進的なフォトレジストコーティングシステムを発売し、その競争力をさらに強化しました。

自動モードの運用が大幅に成長

レジスト処理装置市場における自動セグメントは、2024年から2031年の期間に年平均成長率5.1%で大幅な成長が見込まれています。この運用モードは、その効率性、精度、拡張性により、大量生産の半導体およびマイクロエレクトロニクス製造に不可欠な要素として、市場で大きなシェアを占めています。自動化により、人的ミスが最小限に抑えられ、処理能力が向上し、一貫した品質が確保されるため、極めて高い精度が求められる業界では自動化が好まれます。

自動レジスト処理システムは、半導体製造において極めて重要な役割を果たしており、複雑な回路設計のフォトリソグラフィー、エッチング、パターン形成に使用されています。この処理モードは、フォトニクス、ナノテクノロジー、MEMSなどの高精度が求められる用途にも使用されています。自動化の進展は、小型化・高性能化が進む電子機器の需要の高まりと一致しています。

この分野の主要企業であるASMLは、レジスト処理の自動化ソリューションを含むフォトリソグラフィ装置の大手サプライヤーです。ASMLは最近、極端紫外線(EUV)リソグラフィ装置を開発し、半導体製造における大きな前進を遂げました。これにより、次世代の電子機器に使用される最先端のチップをより高速かつ高精度で生産することが可能になります。

市場導入とトレンド分析

レジスト処理装置市場は、半導体、ナノテクノロジー、フォトニクス産業における需要の増加により、大幅な成長が見込まれています。エレクトロニクスおよび通信における技術進歩が続くにつれ、特にアジア太平洋地域などの発展途上地域におけるレジスト処理の機会も増加するでしょう。

小型化の革新と高性能チップの需要が、先進的な処理装置への投資を促進する可能性が高いと思われます。現在、世界市場では、より自動化された高スループット処理システムへのシフトが起こっています。

半導体製造における自動化システムの採用は特に顕著であり、より高い精度と高速生産のニーズが原動力となっています。AI、5G、IoT技術の台頭により、世界的な半導体産業が拡大するにつれ、レジスト処理装置の需要は高まっています。

自動化の傾向は、エンドユーザーが業務効率の向上とヒューマンエラーの最小化に重点的に取り組んでいることと密接に一致しています。特に半導体メーカーは、チップ生産の重要なステップであるフォトリソグラフィーの自動レジスト処理技術をますます採用するようになっています。この傾向は、生産速度と精度を向上させる革新を促進し、高精度の電子部品に依存する産業に直接的な利益をもたらしています。

これまでの成長と今後の見通し

レジスト処理装置市場は、主に活況を呈する半導体業界と電子機器製造の進歩によって牽引されてきました。小型で高性能な電子機器へのシフトと高精度な部品の需要が、新たな処理技術の開発を後押ししています。2019年から2023年の期間における市場のCAGRは3.8%でした。

北米、欧州、アジアの主要市場は、特に半導体製造において、レジスト処理装置の需要を常に牽引してきました。AI、5G、IoTを中心とした技術革新の進展と、自動化および効率化への重点的な取り組みの増加が相まって、市場拡大の原動力となっています。この変化は、半導体やナノテクノロジーなどの産業における進化するニーズに対応するための、新しい最先端の処理システムの統合への道筋をつけるものです。

- 2023年には、ASMLがチップ生産効率の向上を目的としたレジスト処理の自動化を組み込んだ先進的なフォトリソグラフィ装置を発売しました。

レジスト処理装置の売上は、2024年から2031年の予測期間において、年平均成長率(CAGR)5.4%で成長すると予測されています。

市場成長の推進要因

半導体デバイスの需要の高まりが主な推進要因であり続ける

半導体デバイスの世界的な需要の高まりが、レジスト処理装置市場の主な推進要因となっています。通信、自動車、家電などの産業が複雑な半導体システムにますます依存するにつれ、先進的なレジスト処理装置のニーズが急増しています。

デバイスの小型化とエネルギー効率の高い技術への移行に伴い、小型で効率的なマイクロチップを製造するための精密な装置が必要とされています。これは、半導体の性能がデバイスの機能性と信頼性に重要な役割を果たす5G、AI、IoTなどの需要の高い分野では特に当てはまります。

チップ設計の複雑化に伴い、複雑なフォトリソグラフィパターンを処理できるより高度なレジスト処理技術が必要とされています。半導体業界の拡大は、生産の合理化、エラーの低減、歩留まりの向上を実現する自動レジスト処理システムの採用増加に直接貢献しています。半導体製造がこれらの需要に対応して拡大するにつれ、レジスト処理装置の市場は今後も著しい成長を続けるでしょう。

- 2023年には、半導体業界の主要企業であるASMLが、最先端のレジスト処理技術を搭載した次世代のフォトリソグラフィ装置を発表しました。このアップグレードにより処理速度が向上し、AIや5Gアプリケーションにおける先進的な半導体の需要の高まりに対応できるようになりました。

成長するフォトニクスとナノテクノロジーに依存する産業

ナノテクノロジーやフォトニクスに依存する産業の急速な成長により、レジスト処理装置の需要が高まっています。 医療、電子工学、材料科学など、さまざまな分野でナノテクノロジーが応用されるようになり、精密な製造方法の必要性が高まっています。 同様に、通信、センサー、医療機器におけるフォトニクスの重要性が高まるにつれ、ナノスケールで高精度な微細構造を製造するための先進的なレジスト処理技術が必要とされています。これらの技術では、最小限の許容誤差で基板に複雑なパターンを生成できる特殊な装置が必要とされます。この課題は、最新のレジスト処理ツールによって解決されています。

特に発展途上地域において、フォトニクスやナノテクノロジーの利用が拡大を続ける中、レジスト処理装置の需要は増加すると予想されています。EUV(極紫外線)リソグラフィなどの処理技術の進歩は、これらの新たな用途に対応する装置の能力をさらに高めます。

- 2023年、東京エレクトロン株式会社(TEL)は、ナノテクノロジー用途に特化した新しいレジスト処理ツールを発表した。このシステムは、最先端のナノデバイスの高解像度パターンを生成するために高度なリソグラフィ技術を統合し、TELのナノテクノロジー製造におけるリーダーシップを強化している。

市場の抑制要因

厳しい環境規制と先端技術の複雑性

レジスト処理装置市場は、厳しい環境規制と技術の複雑さという大きな課題に直面しています。 持続可能性という世界的な目標を背景に、フォトレジストや溶剤などの有害物質に対する規制が強化されているため、環境にやさしい代替品を開発するための広範な研究開発が必要となっています。 こうした規制の要求は、従来の製造ワークフローを混乱させ、生産性とスケジュールに影響を与えています。

レジスト処理システムの高度な技術的性質は、熟練したオペレーターや堅牢なインフラが不足している地域では障壁となります。特に新興市場では、この知識の格差が高精度システムの採用を妨げ、中小企業の成長機会を制限しています。これらの要因が相まって、業界の成長可能性に大きな制約をもたらしており、市場関係者には戦略的な適応が求められています。

主な市場機会

中国における半導体製造の拡大

中国の半導体製造の急速な成長は、レジスト処理装置市場における重要な機会です。中国は半導体生産の自給自足を優先しており、「中国製造2025」などの政府プログラムにより国内の能力強化を目指しています。

数十億ドルを超える投資が、最先端の製造工場(ファブ)の建設に注ぎ込まれています。これらのファブでは、フォトリソグラフィーやその他の重要な工程に先進的なレジスト処理技術が必要とされています。このような取り組みにより、中国は半導体装置需要の世界的リーダーとなり、世界的な販売の大部分を占めるようになりました。

特に先進ノード向けのファブの増加は、生産のスケーラビリティと品質基準を満たす精密機器の必要性を強調しています。 アプライド マテリアルズのような大手企業は、中国での事業を拡大し、現地化されたサービスと革新的なレジスト処理ソリューションを提供しています。 また、中国のファブとのパートナーシップにより、最先端の機器の供給を確保し、技術の進歩を促進し、同国の半導体の自立を支援しています。

米国におけるナノテクノロジーへの需要の高まり

米国ではナノテクノロジーが著しく進歩しており、レジスト処理装置にとって大きなビジネスチャンスが生まれています。 医療(薬物送達システム)、エレクトロニクス(小型チップ)、材料科学(超強力複合材料)の分野での応用が急速に拡大しています。

政府資金と民間投資の両方で支援されている研究センターが先頭に立っており、精密機器が複雑なナノ構造の製造において中心的な役割を果たしています。産業が小型化と精密性の限界に挑む中、米国はナノテクノロジー主導のイノベーションの拠点として位置づけられている。

東京エレクトロンは、ナノテクノロジー開発向けにカスタマイズされた高解像度レジスト処理システムを導入した。これらのシステムは米国の著名な研究施設で使用されており、卓越した精度と拡張性を備えたナノデバイスの製造を可能にする微細加工技術の進歩に貢献している。

レジスト処理装置市場の競合状況

レジスト処理装置市場は競争が激しく、東京エレクトロン株式会社、アプライド マテリアルズ、ASML などのグローバル企業が市場を独占しています。これらの企業は、技術革新、生産のスケーラビリティ、および大手半導体メーカーとの提携を競い合っています。

東アジア、特に中国や韓国などの地域から台頭した新興企業は、コスト効率に優れながらも高度なソリューションを提供することで、既存の企業にますます挑戦しています。このダイナミックな競争は技術の進歩を促し、市場参入障壁を高く保っています。

主要企業は、市場シェアを拡大し、新たな機会を捉えるために戦略的イニシアティブを採用しています。これには、環境に優しく高精度なシステムの開発に向けた大規模な研究開発投資、半導体製造工場との提携、技術ポートフォリオの強化を目的とした買収などが含まれます。

業界の最近の動向

- 2023年2月、Lam Researchは、EUVリソグラフィにおける欠陥制御を進歩させ、特に極薄レジスト膜に関連する課題に対処するCorvus 500システムを発表しました。

- 2023年3月、東京エレクトロンはimecおよびASMLと提携し、imec-ASMLの共同研究所において、高NA EUVリソグラフィに先進的な塗布現像装置システムを統合した。

- 2023年8月、アドバンテストはSemiconductor Test Systems (STS)を買収し、レジスト試験のポートフォリオを拡大し、半導体製造における存在感を強化した。

- 2024年4月、ZEISSは次世代半導体アプリケーション向けの高解像度レジストおよび材料分析に重点を置いたCrossbeam 550 SampleFab FIB-SEMシステムを発表した。

- 2024年3月、Applied Materialsは、進化する半導体需要に対応する先進的なレジスト処理技術に特化した新しい研究開発施設のドイツでの設立を発表した。

レジスト処理装置市場のセグメンテーション

装置タイプ別

- フォトレジスト塗布装置

- フォトレジスト現像/印刷装置

- フォトレジストステッパー

- その他

流通チャネル別

- 手動

- 自動

エンドユーザー別

- 半導体およびマイクロエレクトロニクス

- フォトニクス

- ナノテクノロジー

- その他

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよび太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界レジスト処理装置市場の概観

1.2. 2024年から2031年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーの一覧

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 装置タイプ別の価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界のレジスト処理装置市場の見通し:過去(2019~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)および数量(単位)の分析と予測

4.2.1. 市場規模(百万米ドル)および数量(単位)の分析、2019年~2023年

4.2.2. 現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

4.3. グローバルレジスト処理装置市場の見通し:装置タイプ

4.3.1. はじめに / 主な調査結果

4.3.2. 装置タイプ別の市場規模(US$ Mn)および数量(単位)の分析、2018年~2023年

4.3.3. 装置タイプ別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

4.3.3.1. フォトレジストコーティング装置

4.3.3.2. フォトレジスト現像機/プリンター

4.3.3.3. フォトレジストステッパー

4.3.3.4. その他

4.4. 市場魅力度分析:装置タイプ

4.5. 世界のレジスト処理装置市場の見通し:運用形態

4.5.1. はじめに/主な調査結果

4.5.2. 運用形態別、2018年~2023年の市場規模(百万米ドル)および数量(単位)分析

4.5.3. 動作モード別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

4.5.3.1. 手動

4.5.3.2. 自動

4.6. 市場の魅力分析:動作モード

4.7. グローバルレジスト処理装置市場の見通し:エンドユーザー

4.7.1. はじめに / 主な調査結果

4.7.2. エンドユーザー別、2018年~2023年の市場規模(百万米ドル)および数量(単位)の推移

4.7.3. エンドユーザー別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の推移と予測

4.7.3.1. 半導体およびマイクロエレクトロニクス

4.7.3.2. フォトニクス

4.7.3.3. ナノテクノロジー

4.7.3.4. その他

4.8. 市場魅力度分析:エンドユーザー

5. 世界のレジスト処理装置市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の推移予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米レジスト処理装置市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 装置タイプ別

6.3.3. 動作モード別

6.3.4. エンドユーザー別

6.4. 国別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 装置タイプ別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

6.5.1. フォトレジストコーティング装置

6.5.2. フォトレジスト現像機/プリンター

6.5.3. フォトレジストステッパー

6.5.4. その他

6.6. 現在の市場規模(US$ Mn)および数量(単位)分析と予測、動作モード別、2024年~2031年

6.6.1. 手動

6.6.2. 自動

6.7. エンドユーザー別:現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

6.7.1. 半導体およびマイクロエレクトロニクス

6.7.2. フォトニクス

6.7.3. ナノテクノロジー

6.7.4. その他

6.8. 市場の魅力分析

7. 欧州レジスト処理装置市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 機器タイプ別

7.3.3. 動作モード別

7.3.4. エンドユーザー別

7.4. 国別、2024年~2031年の市場規模(US$ Mn)および数量(単位)の分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. 装置タイプ別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

7.5.1. フォトレジストコーティング装置

7.5.2. フォトレジスト現像機/プリンター

7.5.3. フォトレジストステッパー

7.5.4. その他

7.6. 現在の市場規模(US$ Mn)および数量(単位)分析と予測、動作モード別、2024年~2031年

7.6.1. 手動

7.6.2. 自動

7.7. エンドユーザー別:現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

7.7.1. 半導体およびマイクロエレクトロニクス

7.7.2. フォトニクス

7.7.3. ナノテクノロジー

7.7.4. その他

7.8. 市場魅力度分析

8. 東アジアレジスト処理装置市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(単位)分析

8.3.1. 国別

8.3.2. 機器タイプ別

8.3.3. 動作モード別

8.3.4. エンドユーザー別

8.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)および数量(単位)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 装置タイプ別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

8.5.1. フォトレジストコーティング装置

8.5.2. フォトレジスト現像機/プリンター

8.5.3. フォトレジストステッパー

8.5.4. その他

8.6. 動作モード別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

8.6.1. 手動

8.6.2. 自動

8.7. エンドユーザー別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

8.7.1. 半導体およびマイクロエレクトロニクス

8.7.2. フォトニクス

8.7.3. ナノテクノロジー

8.7.4. その他

8.8. 市場魅力度分析

9. 南アジアおよびオセアニアのレジスト処理装置市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 装置タイプ別

9.3.3. 動作モード別

9.3.4. エンドユーザー別

9.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)および数量(単位)の分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他地域

9.5. 装置タイプ別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

9.5.1. フォトレジストコーティング装置

9.5.2. フォトレジスト現像機/プリンター

9.5.3. フォトレジストステッパー

9.5.4. その他

9.6. 動作モード別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

9.6.1. 手動

9.6.2. 自動

9.7. エンドユーザー別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

9.7.1. 半導体およびマイクロエレクトロニクス

9.7.2. フォトニクス

9.7.3. ナノテクノロジー

9.7.4. その他

9.8. 市場魅力度分析

10. ラテンアメリカにおけるレジスト処理装置の展望:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(米ドル百万)および数量(単位)分析

10.3.1. 国別

10.3.2. 装置タイプ別

10.3.3. 動作モード別

10.3.4. エンドユーザー別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. 装置タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

10.5.1. フォトレジストコーティング装置

10.5.2. フォトレジスト現像機/プリンター

10.5.3. フォトレジストステッパー

10.5.4. その他

10.6. 動作モード別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

10.6.1. 手動

10.6.2. 自動

10.7. エンドユーザー別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

10.7.1. 半導体およびマイクロエレクトロニクス

10.7.2. フォトニクス

10.7.3. ナノテクノロジー

10.7.4. その他

10.8. 市場魅力度分析

11. 中東およびアフリカのレジスト処理装置市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. 機器タイプ別

11.3.3. 動作モード別

11.3.4. エンドユーザー別

11.4. 国別:現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東・アフリカのその他

11.5. 装置タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

11.5.1. フォトレジストコーティング装置

11.5.2. フォトレジスト現像機/プリンター

11.5.3. フォトレジストステッパー

11.5.4. その他

11.6. 動作モード別、2024年から2031年の現在の市場規模(US$ Mn)および数量(単位)の分析と予測

11.6.1. 手動

11.6.2. 自動

11.7. 現在の市場規模(US$ Mn)および数量(単位)の分析と予測、エンドユーザー別、2024年~2031年

11.7.1. 半導体およびマイクロエレクトロニクス

11.7.2. フォトニクス

11.7.3. ナノテクノロジー

11.7.4. その他

11.8. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 装置タイプ別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. ASML Holding N.V.

*** 本調査レポートに関するお問い合わせ ***