再利用可能な水筒の世界市場:製品タイプ別(無地、断熱、ろ過、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Reusable Water Bottles Market by Product Type (Plain, Insulated, Filtered, Collapsible, Infuser, Growlers), Material Type (Polymer, Metal, Glass, Silicone), Primary Usage (Everyday, Sports, Travel), Size (8 to 12 Oz, 16 to 27 Oz, 32 Oz, 40 Oz, 64 Oz, 1 Gallon and Above), Price Range (Below US$ 10, US$ 10 to US$ 15, US$ 15 to US$ 20, US$ 20 to US$ 25, US$ 25 and Above), Sales Channel (Direct Sales, Supermarkets/Hypermarkets, Specialty Stores, Independent Stores, Online Retailers), and Regional Analysis from 2024 to 2031

再利用可能な水筒の市場規模とシェア分析

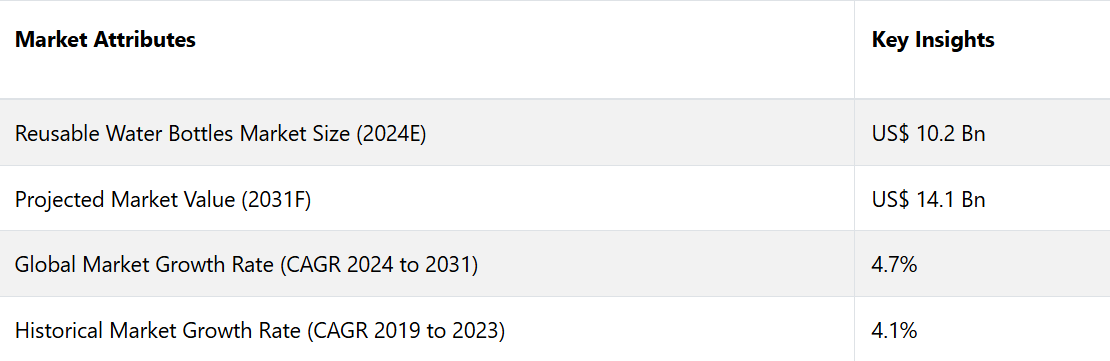

再利用可能な水筒市場は、2024年の102億米ドルから2031年には141億米ドルに増加すると推定されています。2024年から2031年の予測期間における市場のCAGRは4.7%と予測されています。パーソナライズされたデザインやブランディングなどのカスタマイズのトレンドが市場を後押しすると予測されています。

世界中でプラスチック汚染が増加していることも、需要を押し上げるもう一つの重要な要因です。経済協力開発機構(OECD)によると、河川には約1億900万トンのプラスチック廃棄物、海洋には3,000万トンのプラスチック廃棄物が存在しています。使い捨てプラスチックの使用が抑制されない場合、これらの数値は急速に増加する可能性が高いです。そのため、消費者は使用する製品に対してより意識的になっており、それによって新たな機会が生まれています。

市場の主なハイライト

- 販売チャネル別では、高い利便性を提供できることから、2024年にはスーパーマーケット/ハイパーマーケットが38%のシェアを占めると予測される。

- 素材別では、各国で錆びない・ゴミゼロの規格が実施されていることから、2024年には金属セグメントが54%のシェアを占めると予測される。

- アジア太平洋地域における再利用可能な水筒市場は、インドや中国で費用対効果の高い製品が容易に入手できることから、2024年には40%のシェアを維持し、引き続き首位を維持すると予測されています。

- 特に米国、英国、ドイツなどの国々で、使い捨てプラスチックの使用を禁止する厳格な基準が導入されたことで、成長機会が生まれると見込まれています。

- BPAフリー素材で漏れ防止機能を備えた新しいボトルの発売により、メーカーは幅広い消費者層にリーチすることが可能になるでしょう。

- ブランドはリサイクルスチールの開発に多額の投資を行うことが期待され、それにより新たな成功への道が開かれるでしょう。

アジア太平洋地域における再利用可能な水筒市場がリード、ブランドがオンラインマーケティングをターゲットに

2024年には、アジア太平洋地域が再利用可能な水ボトル市場の40%を占めることが予測されています。プラスチック製水ボトルの危険性を認識した政府機関は、環境に優しく持続可能な素材の利用をメーカーに積極的に奨励しています。この傾向により、同地域の顧客の間で再利用可能なボトルの積極的な利用が促進されることが期待されます。

インドはアジア太平洋地域の企業にとって急速に拡大するターゲット市場のひとつです。活況を呈する電子商取引産業、幅広い製品選択肢、安価なガラス製ウォーターボトルの入手しやすさが、販売促進につながると予想されます。

中国は2024年から2031年の間に年平均成長率(CAGR)7%で成長すると予測されています。これは、同国の確立された製造業、人口増加、再利用可能なアルカリウォーターボトルの普及によるものです。

優れた耐久性により、金属製再利用ボトルが注目を集める

素材の種類に基づいて、市場はポリマー、金属、ガラス、シリコンに分類されます。このうち、金属カテゴリーが市場を独占しているのは、その高い耐久性と手頃な価格のためです。

例えばステンレススチールは、何度洗っても汚染物質がゼロで錆びないことを保証します。屋外での使用には、透明な金属製ウォーターボトルが理想的な選択肢と考えられています。そのため、各ブランドはキャンパー、ハイカー、釣り人などをターゲットに販売増を狙っています。これらのボトルは耐久性と強靭性を備えています。前述の要因により、金属製ウォーターボトルの市場シェアは2024年には54%に達すると予想されています。

いくつかの著名な市場参加者は、高品質な再利用可能な水筒製品を提供するために研究開発努力を展開しています。競争の激しい部門を支えるより多くの製品開発の結果、再利用可能な水筒の販売は増加しています。

戦略的計画と利便性の要因により、ハイパーマーケット/スーパーマーケットが市場を独占

販売チャネル別では、市場は直販、スーパーマーケット/ハイパーマーケット、専門店、独立店舗、オンライン小売店に分類される。このうち、スーパーマーケット/ハイパーマーケットセグメントが2024年には38%のシェアを占め、市場を独占している。

このセグメントの成長は、戦略的計画の採用によるものである。また、スーパーマーケットやハイパーマーケットでは、消費者は一つの店舗で幅広い製品を購入でき、利便性も高い。これにより、価格、品質、ブランドイメージを比較した上で、理想的な購買決定を行うことができる。一部のハイパーマーケットやスーパーマーケットでは、玄関先までの配達サービスも提供しており、忙しい消費者にとって魅力的である。

再利用可能な水筒の市場導入とトレンド分析

プラスチック汚染の問題が深刻化し、使い捨てではないプラスチックボトルが環境に与える悪影響が明らかになるにつれ、再利用可能な水筒の需要が高まっています。消費者が健康的なライフスタイルを求める中、詰め替え可能な飲料ボトルは家庭、オフィス、大学、学校など、あらゆる場所でますます普及しています。

BPAフリーで食器洗浄機対応の水筒は、埋立地の削減にも役立ちます。埋立地は、地下水や地中の汚染の主な原因となっています。再利用可能なプラスチック製水筒の使用を促すもう一つの要因は、使い捨てや非廃棄のプラスチック製水筒が環境に悪影響を及ぼすという消費者の認識が高まっていることです。

再利用可能な水筒は今や世界中で不可欠なものと考えられています。再利用可能な製品に対する需要の高まりに応えるため、産業用ボトルのいくつかの企業では、簡単に使えるように工夫を施したボトルを製造しています。

さまざまな企業がろ過機能付きの水筒を製造しており、それぞれ独自のデザインを採用しています。注ぐ、あるいは飲む際にろ過が行われるユニークなデザインの水筒もあります。こうしたバリエーションはありますが、ろ過機能付きの水筒はすべて、水から特定量の汚染物質や不純物をろ過するという同じ目的を持っています。こうした最先端の水筒を発売することで、多くの消費者層を惹きつけようと努力している企業もいくつかあります。例えば、

- 2023年には、オレゴン州を拠点とするハイドロフラスク社が、アウトドア愛好家向けに設計された超軽量で耐久性のあるボトルを提供するトレイルシリーズで製品ラインナップを拡大しました。

これまでの成長と今後の見通し

2019年から2023年の間、再利用可能な水筒の需要は年平均成長率(CAGR)4.1%を記録しました。これらの水筒は、プラスチック製のものに比べてさまざまな利点があることから、使い捨てのプラスチックボトルの代替品として広く受け入れられました。

プラスチックボトルには、発がん性があり環境にも有害なビスフェノールA(BPA)という化学物質が含まれています。使い捨ての水ボトルの製造やスーパーマーケットへの配送による排出は環境に有害です。ボトルの製造が増えるにつれ、大気中の汚染物質の数も増加します。

市場は予測期間中に年平均成長率(CAGR)4.7%を記録する見通しです。これはBPAフリーのラベルを付けた新しいボトルの生産量が増加しているためです。ガラスやステンレスの健康上の利点により、消費者の好みはこれらの素材へとシフトしています。ガラスは繰り返し使用や洗浄をしても分解されないため、これらの水ボトルは何度洗っても細菌や汚染物質が残らないのです。この要因はメーカーにとって新たな機会を生み出すと予想されます。

市場成長の推進要因

BPAフリーで漏れにくい素材の出現が需要を促進

再利用可能な水筒の需要は、健康への関心の高まりと、消費者の製品に対する知識の増加により、評価期間中に増加すると予想されます。さらに、著名なブランドが持続可能な製造技術の採用を支援したことで、これらのボトルの人気が高まっています。例えば、

- 2024年には、シカゴを拠点とするContigo社が、BPAフリー素材を使用し、漏れにくい設計で外出先でも使用できるAutospout Chug Water Bottleを製品ラインに追加しました。 同社は耐久性と使い捨てボトルの削減を推進し、環境への取り組みに貢献するとともに、消費者の健康志向にも対応しています。

環境災害の潜在的な懸念が高まるにつれ、エネルギー部門は持続可能性に向かって動き出しました。この変化は、国際的な環境および気候変動監視機関によるライフスタイルの変化を求める声によってさらに加速しました。これらの機関の影響により、再利用可能な飲料ボトルに対する世界的な需要が大幅に高まりました。その結果、持続可能なアプローチと継続的な技術革新が市場の成長を促進することになりました。

政府および民間機関がゼロ・ウェイスト基準を実施し、販売を促進

企業の責任と政府の規制により、2031年までの再利用可能な水筒の世界市場の成長が促進されると予想されています。さまざまな民間企業や政府機関がゼロ・ウェイスト政策を採用したり、従業員や顧客に持続可能な取り組みを奨励しています。

例えば、いくつかの大手テクノロジー企業や企業オフィスでは、使い捨てプラスチックの使用を控えるために、詰め替え可能な水筒を従業員に提供し、持続可能性の文化を創り出しています。また、世界各国の政府もプラスチックの使用に関する規制を強化し、使い捨てプラスチックの禁止や、環境にやさしい代替品への切り替えを消費者に促すキャンペーンを実施しています。

サンフランシスコやシアトルなどの都市では、政府施設での使い捨てプラスチックボトルや容器の使用禁止がますます一般的になっており、需要を後押ししています。このような制度的な後押しは消費者の行動に影響を与え、ブランドが企業や公共機関と提携して持続可能な水筒の使用を促進し、成長を支えることを可能にします。

市場の制限要因

使い捨ての代替品が持つ高い利便性が販売を制限する可能性

使い捨てのプラスチックボトルの利便性の高さは、再利用可能な水筒業界にとって引き続き課題となっています。使い捨ての水筒は容易に入手でき、軽量で持ち運びも簡単です。これらは、特に旅行中や、再利用可能なボトルの持ち運びや再充填が現実的ではない場合など、手軽さと携帯性を優先する消費者にとって便利なものです。

使い捨てのオプションは、再利用可能なボトルの洗浄や再充填、あるいはボトルの持参を忘れないようにするといった手間も不要であるため、多忙な消費者や環境への関心が低い消費者にとっては魅力的です。さらに、再利用可能なボトルを忘れたりなくしたりする消費者もいるため、より便利な使い捨てのオプションに戻ってしまうこともあります。

再利用可能なボトルには環境面での利点があるものの、使い捨てボトルの圧倒的な利便性や入手のしやすさに対抗するという課題は依然として大きな障壁となっています。再利用可能なボトルをより入手しやすく、使いやすくするような方法で、ブランドがイノベーションを起こすことが求められています。

主な市場機会

消費者の関心を引き付けるために、植物由来プラスチックや再生鋼の導入に注力するブランド

持続可能性へのシフトは、環境にやさしい素材や持続可能な生産方法における革新的な取り組みの有望な機会を後押ししています。ブランドは、環境に配慮した製品に対する消費者の需要に応えるため、再生ステンレス鋼、生分解性ポリマー、植物由来プラスチックなどの素材をますます活用するようになっています。

前述の素材を取り入れることで、企業は、購入する商品のライフサイクル全体に及ぼす影響を優先する環境意識の高い消費者にアピールすることができます。例えば、ナルゲンのサステインラインは再生プラスチック樹脂を使用しています。他のブランドも、堆肥化可能な素材や天然由来の素材を検討しています。

水やエネルギーの使用量を削減したり、二酸化炭素排出量を最小限に抑えるなど、持続可能な製造プロセスを採用することで、ブランドの環境への取り組みを強化することができます。このように持続可能性に重点的に取り組むことで、ブランドは差別化され、増加する環境規制にも対応することができます。

さらに、再利用可能なブランド水筒の販売により、コンプライアンスの遵守とマーケティング機会の創出にも役立つと期待されています。環境に配慮した素材は、ブランドが責任あるイノベーションをリードするチャンスであり、本物志向や目的志向の製品を求める顧客を引き付けることができます。例えば、

- 2024年には、カリフォルニアに本社を置くKlean Kanteenは、事業活動におけるカーボンニュートラル認証の取得により、持続可能な製造において大きな進歩を遂げました。

再利用可能な水筒市場の競合状況

再利用可能な水筒産業は競争が激しく、Hydro Flask、S’well、Nalgene、Klean Kanteen、CamelBakなどの主要企業が、ブランド認知度、品質、持続可能な取り組みにより市場を独占しています。これらのブランドは、絶え間ない革新で知られています。健康志向や環境意識の高い消費者を惹きつけるために、断熱、ろ過、環境にやさしい素材など、先進的な機能を備えた製品を提供しています。

市場には、特に手頃な価格とニッチなカスタマイズオプションに重点を置く、さまざまな小規模ブランドや新規参入企業も含まれています。持続可能性に対するニーズの高まりにより、定評のあるブランドは、リサイクル素材や生分解性素材を採用し、カーボンニュートラルな事業運営など、持続可能な製造プロセスを採用せざるを得なくなっています。環境への責任と高品質な機能に重点を置くこの競争は、市場の成長を促進し、環境への意識が高まる消費者動向の中でブランドを差別化しています。

最近の業界動向

- 2023年4月、ニューヨークに拠点を置くナルゲンは、自社の再利用可能なボトルの製造をイーストマンの「トライタン・リニュー」に移行したと発表しました。これは、マスバランシング法により50%のリサイクル素材で構成された認証済み素材です。

- 2023年2月、フラウエンフェルドに拠点を置くSIGG Switzerland AGは、オランダのロッテルダムにあるロッテルダム・アホイで開催されたABN AMROオープンテニストーナメントに参加し、参加者全員に特注の再利用可能なボトルを提供しました。

再利用可能な水筒市場のセグメンテーション

製品タイプ別

- プレーン

- 断熱

- ろ過

- 折りたたみ

- インフューザー

- グラウラー

素材タイプ別

- ポリマー

- 金属

- ガラス

- シリコン

主な用途別

- 日常

- スポーツ

- 旅行

- その他 用途

サイズ別

- 8~12オンス

- 16~27オンス

- 32オンス

- 40オンス

- 64オンス

- 1ガロン以上

価格帯別

- 10米ドル未満

- 10~15米ドル

- 15~20米ドル

- 20~25米ドル

- 25ドル以上

販売チャネル別

- 直接販売

- スーパーマーケット/ハイパーマーケット

- 専門店

- 独立店舗

- オンライン小売業者

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の再利用可能な水ボトル市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. 製品ライフサイクル分析

2.4. 再利用可能な水ボトル市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. コロナウイルス(COVID-19)の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および技術の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別/素材タイプ別/主な用途別の価格

4.4. 地域別価格と製品嗜好

5. 世界の再利用可能な水ボトル市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(US$ Mn)の分析と予測

5.2.1. 市場規模の推移分析、2019年~2023年

5.2.2. 市場規模の予測、2024年~2031年

5.3. 世界の再利用可能な水ボトル市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別 市場規模推移(US$ Mn)分析、2019年~2023年

5.3.3. 製品タイプ別 市場規模予測(US$ Mn)、2024年~2031年

5.3.3.1. 無地

5.3.3.2. 断熱

5.3.3.3. ろ過

5.3.3.4. 折りたたみ式

5.3.3.5. インフューザー

5.3.3.6. グロウラー

5.4. 市場の魅力分析:製品タイプ

5.5. 世界の再利用可能な水ボトル市場の見通し:素材タイプ

5.5.1. はじめに / 主な調査結果

5.5.2. 素材タイプ別 市場規模推移(百万米ドル) 2019年~2023年

5.5.3. 素材タイプ別 市場規模予測(百万米ドル) 2024年~2031年

5.5.3.1. ポリマー

5.5.3.2. 金属

5.5.3.3. ガラス

5.5.3.4. シリコン

5.6. 市場の魅力分析:素材タイプ

5.7. 世界の再利用可能な水ボトル市場の見通し:主な用途

5.7.1. はじめに/主な調査結果

5.7.2. 主な用途別の市場規模(US$ Mn)の推移、2019年~2023年

5.7.3. 現在の市場規模(US$ Mn)予測:主な用途別、2024年~2031年

5.7.3.1. 日常

5.7.3.2. スポーツ

5.7.3.3. 旅行

5.7.3.4. その他の用途

5.8. 市場の魅力分析:主な用途

5.9. 世界の再利用可能な水ボトル市場の見通し:規模

5.9.1. はじめに/主な調査結果

5.9.2. 規模別 2019年~2023年の市場規模(US$ Mn)分析

5.9.3. 規模別 2024年~2031年の市場規模(US$ Mn)予測

5.9.3.1. 8~12オンス

5.9.3.2. 16~27オンス

5.9.3.3. 32オンス

5.9.3.4. 40オンス

5.9.3.5. 64オンス

5.9.3.6. 1ガロン以上

5.10. 市場の魅力分析:サイズ

5.11. 世界の再利用可能な水ボトル市場の見通し:価格帯

5.11.1. はじめに/主な調査結果

5.11.2. サイズ別の市場規模(US$ Mn)の推移分析、2019年~2023年

5.11.3. 現在の市場規模(US$ Mn)予測 サイズ別、2024年~2031年

5.11.3.1. 10米ドル未満

5.11.3.2. 10米ドル~15米ドル

5.11.3.3. 15米ドル~20米ドル

5.11.3.4. 20米ドル~25米ドル

5.11.3.5. 25米ドル超

5.12. 市場魅力度分析:価格帯

5.13. 世界の再利用可能な水ボトル市場の見通し:価格帯

5.13.1. はじめに / 主要調査結果

5.13.2. 価格帯別、2019年~2023年の市場規模(US$ Mn)の推移分析

5.13.3. 価格帯別、2024年~2031年の市場規模(US$ Mn)予測

5.13.3.1. 直接販売

5.13.3.2. スーパーマーケット/ハイパーマーケット

5.13.3.3. 専門店

5.13.3.4. 独立店舗

5.13.3.5. オンライン小売業者。

5.14. 市場の魅力分析:価格帯

6. 世界の再利用可能な水ボトル市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)の推移 2019年~2023年

6.3. 地域別市場規模(US$ Mn)予測 2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米再利用可能な水ボトル市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 材料タイプ別

7.3.4. 主な用途別

7.3.5. サイズ別

7.3.6. 価格帯別

7.3.7. 販売チャネル別

7.4. 市場規模予測(米ドル百万) 国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 市場規模予測(米ドル百万) 製品タイプ別、2024年~2031年

7.5.1. プレーン

7.5.2. 断熱

7.5.3. ろ過

7.5.4. 折りたたみ

7.5.5. インフューザー

7.5.6. グラウラー

7.6. 現在の市場規模(百万米ドル)予測 素材タイプ別、2024年~2031年

7.6.1. ポリマー

7.6.2. 金属

7.6.3. ガラス

7.6.4. シリコン

7.7. 現在の市場規模(単位:百万米ドル)予測、2024年~2031年、主な用途別

7.7.1. 日常

7.7.2. スポーツ

7.7.3. 旅行

7.7.4. その他の用途

7.8. 現在の市場規模(百万米ドル) サイズ別予測、2024年~2031年

7.8.1. 8~12オンス

7.8.2. 16~27オンス

7.8.3. 32オンス

7.8.4. 40オンス

7.8.5. 64オンス

7.8.6. 1ガロン以上

7.9. 価格帯別市場規模予測(2024年~2031年)

7.9.1. 10米ドル未満

7.9.2. 10~15米ドル

7.9.3. 15~20米ドル

7.9.4. 20米ドル~25米ドル

7.9.5. 25米ドル超

7.10. 販売チャネル別予測、2024年~2031年の市場規模(百万米ドル)

7.10.1. 直接販売

7.10.2. スーパーマーケット/ハイパーマーケット

7.10.3. 専門店

7.10.4. 独立店舗

7.10.5. オンライン小売業者

7.11. 市場の魅力分析

8. 欧州の再利用可能な水ボトル市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 材料タイプ別

8.3.4. 主な用途別

8.3.5. サイズ別

8.3.6. 価格帯別

8.3.7. 販売チャネル別

8.4. 2024年~2031年の国別市場規模予測(US$ Mn

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. ヨーロッパのその他地域

8.5. 現在の市場規模(百万米ドル) 製品タイプ別予測、2024年~2031年

8.5.1. プレーン

8.5.2. 断熱

8.5.3. ろ過済み

8.5.4. 折りたたみ

8.5.5. インフューザー

8.5.6. グラウラー

8.6. 現在の市場規模(百万米ドル)予測 素材タイプ別、2024年~2031年

8.6.1. ポリマー

8.6.2. 金属

8.6.3. ガラス

8.6.4. シリコン

8.7. 現在の市場規模(百万米ドル) 主な用途別予測、2024年~2031年

8.7.1. 日常

8.7.2. スポーツ

8.7.3. 旅行

8.7.4. その他の用途

8.8. 現在の市場規模(百万米ドル) サイズ別予測、2024年~2031年

8.8.1. 8~12オンス

8.8.2. 16~27オンス

8.8.3. 32オンス

8.8.4. 40オンス

8.8.5. 64オンス

8.8.6. 1ガロン以上

8.9. 現在の市場規模(百万米ドル)価格帯別予測、2024年~2031年

8.9.1. 10米ドル未満

8.9.2. 10米ドル~15米ドル

8.9.3. 15米ドル~20米ドル

8.9.4. 20米ドル~25米ドル

8.9.5. 25米ドル超

8.10. 販売チャネル別予測、2024年~2031年の市場規模(百万米ドル)

8.10.1. 直接販売

8.10.2. スーパーマーケット/ハイパーマーケット

8.10.3. 専門店

8.10.4. 独立店舗

8.10.5. オンライン小売業者

8.11. 市場の魅力分析

9. 東アジアの再利用可能な水ボトル市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(US$ Mn)分析 市場別、2019年~2023年

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 材料タイプ別

9.3.4. 主な用途別

9.3.5. サイズ別

9.3.6. 価格帯別

9.3.7. 販売チャネル別

9.4. 2024年から2031年の国別市場規模予測(単位:百万米ドル)

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別 市場規模予測(2024年~2031年、単位:百万米ドル)

9.5.1. プレーン

9.5.2. 断熱

9.5.3. ろ過

9.5.4. 折りたたみ

9.5.5. インフューザー

9.5.6. グラウラー

9.6. 素材タイプ別 市場規模予測(2024年~2031年)

9.6.1. ポリマー

9.6.2. 金属

9.6.3. ガラス

9.6.4. シリコン

9.7. 主な用途別 市場規模予測(2024年~2031年)

9.7.1. 日常

用 9.7.2. スポーツ

用 9.7.3. 旅行

用 9.7.4. その他の用途

9.8. 現在の市場規模(単位:百万米ドル)予測、サイズ別、2024年~2031年

9.8.1. 8~12オンス

9.8.2. 16~27オンス

9.8.3. 32オンス

9.8.4. 40オンス

9.8.5. 64オンス

9.8.6. 1ガロン以上

9.9. 現在の市場規模(US$ Mn)予測 価格帯別、2024年~2031年

9.9.1. 10米ドル未満

9.9.2. 10米ドル~15米ドル

9.9.3. 15米ドル~20米ドル

9.9.4. 20米ドル~25米ドル

9.9.5. 25米ドル以上

9.10. 販売チャネル別予測、2024年~2031年の市場規模(百万米ドル)

9.10.1. 直接販売

9.10.2. スーパーマーケット/ハイパーマーケット

9.10.3. 専門店

9.10.4. 独立店舗

9.10.5. オンライン小売業者

9.11. 市場の魅力分析

10. 南アジアおよびオセアニア地域における再利用可能な水ボトル市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 材料タイプ別

10.3.4. 主な用途別

10.3.5. サイズ別

10.3.6. 価格帯別

10.3.7. 販売チャネル別

10.4. 国別市場規模予測(2024年~2031年、単位:百万米ドル

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリアおよびニュージーランド

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品タイプ別 市場規模予測(2024年~2031年)

10.5.1. プレーン

10.5.2. 断熱

10.5.3. ろ過

10.5.4. 折りたたみ

10.5.5. インフューザー

10.5.6. グラス

10.6. 素材タイプ別市場規模予測(2024年~2031年、単位:百万米ドル)

10.6.1. ポリマー

10.6.2. 金属

10.6.3. ガラス

10.6.4. シリコン

10.7. 現在の市場規模(百万米ドル)予測、2024年~2031年、主な用途別

10.7.1. 日常

10.7.2. スポーツ

10.7.3. 旅行

10.7.4. その他の用途

10.8. 現在の市場規模(百万米ドル)予測 サイズ別、2024年~2031年

10.8.1. 8~12オンス

10.8.2. 16~27オンス

10.8.3. 32オンス

10.8.4. 40オンス

10.8.5. 64オンス

10.8.6. 1ガロン以上

10.9. 現在の市場規模(百万米ドル)価格帯別予測、2024年~2031年

10.9.1. 10米ドル未満

10.9.2. 10米ドル~15米ドル

10.9.3. 15米ドル~20米ドル

10.9.4. 20米ドル~25米ドル

10.9.5. 25米ドル以上

10.10. 現在の市場規模(百万米ドル) 販売チャネル別予測、2024年~2031年

10.10.1. 直接販売

10.10.2. スーパーマーケット/ハイパーマーケット

10.10.3. 専門店

10.10.4. 独立店舗

10.10.5. オンライン小売業者

10.11. 市場魅力度分析

11. ラテンアメリカ 再利用可能な水ボトル市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 素材タイプ別

11.3.4. 主な用途別

11.3.5. サイズ別

11.3.6. 価格帯別

11.3.7. 販売チャネル別

11.4. 国別の市場規模予測(2024年~2031年、単位:百万米ドル)

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別の市場規模予測(2024年~2031年、単位:百万米ドル)

11.5.1. プレーン

11.5.2. 断熱

11.5.3. ろ過

11.5.4. 折りたたみ

11.5.5. インフューザー

11.5.6. グラウラー

11.6. 現在の市場規模(百万米ドル)予測 素材タイプ別、2024年~2031年

11.6.1. ポリマー

11.6.2. 金属

11.6.3. ガラス

11.6.4. シリコン

11.7. 現在の市場規模(単位:百万米ドル)予測、主な用途別、2024年~2031年

11.7.1. 日常

11.7.2. スポーツ

11.7.3. 旅行

11.7.4. その他ユーティリティ

11.8. 現在の市場規模(単位:百万米ドル)予測 サイズ別、2024年~2031年

11.8.1. 8~12オンス

11.8.2. 16~27オンス

11.8.3. 32オンス

11.8.4. 40オンス

11.8.5. 64オンス

11.8.6. 1ガロン以上

11.9. 現在の市場規模(百万米ドル)価格帯別予測、2024年~2031年

11.9.1. 10米ドル未満

11.9.2. 10米ドル~15米ドル

11.9.3. 15米ドル~20米ドル

11.9.4. 20米ドル~25米ドル

11.9.5. 25米ドル以上

11.10. 販売チャネル別予測、2024年~2031年の市場規模(百万米ドル)

11.10.1. 直接販売

11.10.2. スーパーマーケット/ハイパーマーケット

11.10.3. 専門店

11.10.4. 独立店舗

11.10.5. オンライン小売業者

11.11. 市場の魅力分析

12. 中東およびアフリカの再利用可能な水ボトル市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(US$ Mn)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 材料タイプ別

12.3.4. 主な用途別

12.3.5. サイズ別

12.3.6. 価格帯別

12.3.7. 販売チャネル別

12.4. 国別市場規模予測(2024年~2031年、単位:百万米ドル

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 製品タイプ別市場規模予測(2024年~2031年)(単位:百万米ドル)

12.5.1. プレーン

12.5.2. 断熱

12.5.3. ろ過

12.5.4. 折りたたみ

12.5.5. インフューザー

12.5.6. グロウラー

12.6. 素材タイプ別 市場規模予測(2024年~2031年、単位:百万米ドル)

12.6.1. ポリマー

12.6.2. 金属

12.6.3. ガラス

12.6.4. シリコン

12.7. 現在の市場規模(US$ Mn)予測、主な用途別、2024年~2031年

12.7.1. 日常

12.7.2. スポーツ

12.7.3. 旅行

12.7.4. その他の用途

12.8. 市場規模(単位:百万米ドル)予測 サイズ別、2024年~2031年

12.8.1. 8~12オンス

12.8.2. 16~27オンス

12.8.3. 32オンス

12.8.4. 40オンス

12.8.5. 64オンス

12.8.6. 1ガロン以上

12.9. 価格帯別予測市場規模(2024年~2031年、単位:百万米ドル)

12.9.1. 10米ドル未満

12.9.2. 10米ドル~15米ドル

12.9.3. 15米ドル~20米ドル

12.9.4. 20米ドル~25米ドル

12.9.5. 25米ドル以上

12.10. 現在の市場規模(百万米ドル) 販売チャネル別予測、2024年~2031年

12.10.1. 直接販売

12.10.2. スーパーマーケット/ハイパーマーケット

12.10.3. 専門店

12.10.4. 独立店舗

12.10.5. オンライン小売業者

12.11. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***