RFオーバーファイバー(RFoF)ソリューションの世界市場:周波数帯域別、用途別、地域別の動向分析&予測2024年~2034年

| 本レポートは、世界市場の動向や成長予測、地域別、用途別、コンポーネント別の詳細な分析を提供しています。主な内容は以下の通りです。 まず、世界市場の展望として、需要と供給の動向が示されています。需要サイドでは、消費者のニーズや市場の成長を促進する要因が分析されており、供給サイドでは、技術の進歩や競争状況が考察されています。また、技術ロードマップ分析を通じて、未来の技術開発の方向性が示されています。これらの情報を基に、今後の市場に対する提言も行われています。 市場の概要では、市場の定義や範囲、分類が説明され、過去のデータ(2019年~2023年)と将来の予測(2024年~2034年)が提供されています。特に、市場ダイナミクスにおいては、成長を促進する要因や阻害要因、そして市場の機会やトレンドについて詳しく分析されています。 地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカにおける市場の動向が示されています。それぞれの地域における市場の魅力度や成長予測が記載されており、特に主要国の市場分析が詳細に行われています。 また、コンポーネント別の市場分析も実施されており、RFoFリンク、RFoFトランシーバモジュール、サービスなどに分けて過去の市場規模や将来の成長予測が詳述されています。トランシーバモジュールのフォームファクター別、周波数帯域別、用途別の市場分析も行われ、それぞれのセグメントにおける成長動向や市場機会が示されています。 さらに、競合分析では、主要企業の市場シェアや戦略が詳細に分析されており、競争環境の深層に迫る内容が提供されています。これにより、企業は市場での競争力を高めるために必要な情報を得ることができます。 総じて、本レポートは市場の包括的な分析を提供しており、企業が戦略的な意思決定を行う際の有益な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

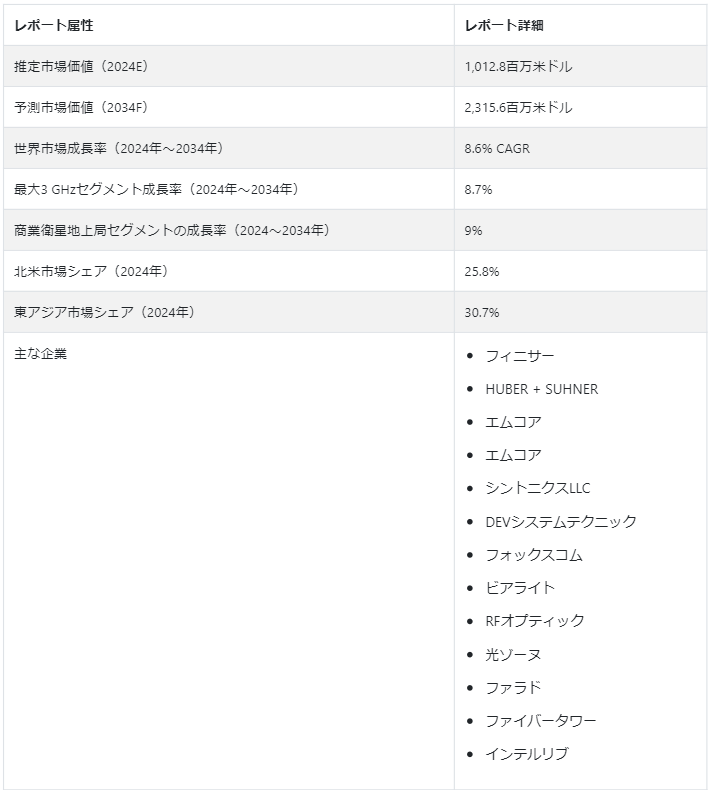

世界のRF-over-fiber(RFoF)ソリューション市場は、2024年には10億1280万USドルになると推定される。 この市場は8.6%のCAGRで上昇し、2024年から2034年には23億1560万USドルを超える値に達すると予測されています。

主な市場成長促進要因

RF-over-fiberシステムのニーズは、放送、航空宇宙、防衛、通信など、さまざまな産業で高周波通信のニーズが拡大していることが背景にあると考えられます。

モバイルネットワーク、特に5Gインフラにおいて、より長距離に無線周波数信号を送信するために、遠距離無線ヘッドを展開する実用的で信頼性の高いRFoFソリューションへの需要が高まっている。

RF-over-fiberソリューションは、5G技術の向上と次世代通信ネットワークの実装に伴い、より大きなデータレートを処理し、待ち時間を短縮するために広く使用されており、これが市場の成長を促している。

衛星通信サービスや放送分野は、信号の劣化を抑えながら高周波信号を長距離伝送するRFオーバーファイバー・ソリューションの需要を促進している。

インフラ整備の一環としてのRF-over-fiberソリューションの台頭は、特に新興国の通信ネットワークのグローバル化によって促進される可能性がある。

RFオーバーファイバー・ソリューション市場は、強固な規制の枠組みや標準化の取り組みによって拡大が見込まれている。 今後10年間で、この分野は革新的な製品の開発によって徐々に拡大し、既存事業と新規事業の双方に、成長する通信技術市場に資本投下する機会を提供する。

どのような側面がRF-over-Fiber(RFoF)ソリューションの需要を世界的に急増させているのか?

「電気通信業界の進歩がRFオーバーファイバ(RFoF)ソリューションの需要を促進」。

通信セクターは驚異的な発展を遂げており、RF-over-fiber技術はこの拡大において極めて重要です。 この技術は、ある地点から別の地点へデータを伝送するための有力な媒体として登場し、電気通信業界はすぐにこれを採用した。 その高速、長距離、低遅延能力により、RFオーバーファイバーは電気通信分野のゲームチェンジャーとなり、シームレスな接続性を確保しながら、増え続けるデータ伝送の需要に応えることを可能にしている。

RFオーバーファイバー・ソリューション市場は、主に電気通信分野の絶え間ない拡大により拡大している。 この分野では主にRF-over-fiber技術を使用して場所間のデータ転送を行うため、この技術の主要なエンドユーザーとなっている。

この業界は、モバイル機器の普及とブロードバンド接続に後押しされ、急速に拡大している。 また、ブロードバンド・サービスや包括的なデータ管理の市場動向が好調なため、通信分野も成長している。 さらに、デバイスの接続と利用が増加するにつれて、リンクされるデバイスの数も増加する。

世界の電気通信セクターは発展途上国で成長しており、RF-over-fiber技術の革新と成長に有望な見通しを提供している。

「市場の成長を促進する5G技術への適応の高まり」。

3Gから5Gへの移行により、従来の無線周波数スイッチやケーブルの効果がないため、多数のデバイス接続やエンジニアによる同軸ケーブル価格の調整が必要となっている。 企業はRFoF回線を、帯域幅の平坦性、高利得、遠距離基地局の絶縁のために利用している。 多国籍企業の中には、5G RFoFソリューションを高いSFDRを持つミリ波直接伝送回線に使用しているところもあれば、遅延評価に使用しているところもある。

特定の企業は、RFoFソリューションに加えて、相手先商標製品メーカーとの契約を通じて特注ソリューションを提供している。 これらのオプションは、ケーブル・ソリューションが必要なシステム基準を満たせない場合に有利である。 5G テクノロジーの利点とその移行により、標準的な同軸ケーブル ソリューションを凌駕し、その欠点に対処できる RFoF ソリューションに対する需要が高まっています。

RF-over-Fiber (RFoF) ソリューション・プロバイダーが直面する課題とは?

RF-over-fiber業界では、RF-over-fiber機器の設置コストの高さが大きな懸念となっています。 これらの商品やサービスの初期設置コストは、市場の拡大を事実上制限している。 通信、周波数範囲、距離などいくつかの変数が、分散アンテナシステム(DAS)、放送、FTTx、レーダー用途のRFオーバーファイバーデバイスの構築コストに影響する。

RF機器がファイバー上に設置されるかどうかは、それが使用される周波数帯域によって異なり、700~800MHzの公共安全周波数が該当する。 設置がこの周波数帯域をカバーする場合、コストはさらに上昇する。 結局のところ、高い設置コストがRF-over-fiberの市場拡大を妨げている。

国別インサイト

北米のRF-over-fiber(RFoF)ソリューション市場は、2034年まで年平均成長率8.7%で拡大すると予測されている。 予測によると、RF-to-fiberは2024年には米国産業の79.2%を占めるようになる。

一方、東アジアのRF-over-fiberソリューション市場は、2034年まで年平均成長率9.6%で成長すると予測されている。 市場シェア59.4%の中国は、2024年には東アジアのRFオーバーファイバー・ソリューション市場で大きなシェアを占めると予想される。

なぜ米国は世界のRFoF(RF-over-Fiber)ソリューション市場を支配しているのか?

「未来的な電気通信の進歩が米国のRFoFソリューション市場に拍車をかける」

米国におけるRF-over-fiberソリューションの需要は、予測期間中に大きく伸びると予測されている。 市場価値は2024年に207 百万米ドルに達すると推定され、推定CAGRは7.9%である。 この成長の背景には、5G技術の採用拡大、高速インターネット需要の高まり、さまざまな産業における信頼性の高い通信ネットワークの必要性など、いくつかの要因がある。

また、2034年には市場規模が4億4,320万米ドルに拡大すると予測している。 技術開発と、より迅速で信頼性の高い通信ネットワークへのニーズの高まりが、この拡大を促進すると予測されている。 ファイバー技術の代わりにRF技術の使用が増加していることから、ヘルスケア、軍事、航空宇宙、通信など、いくつかの分野での成長が見込まれている。 これはまた、あらゆる産業にわたる米国製造業の成長を促進する。

中国をRFオーバーファイバー市場として成長させる要因とは?

「光ファイバーケーブルの利用拡大が中国の通信業界を活気づける」

中国のRFoFソリューション市場は、2034年までの年平均成長率9.2%で、4億4,710万米ドルの絶対的潜在力を持つと推定される。

高帯域幅、電磁干渉への耐性、小型化で有名な光ファイバーケーブルの利用が増加していることが、市場拡大の要因となっている。 また、4Gや5Gのような高度な無線ネットワークへのニーズの高まりや、VoIPやRoIP(Radio Over Internet Protocol)のような高度な技術を採用するエンドユーザーが増え続けていることから、中国の産業も拡大が見込まれている。

カテゴリー別洞察

3GHzまでのセグメントは、その周波数帯域により2024年には市場シェアの63.1%を占めると予測されている。 同時に、3GHz~8GHzセグメントは市場の22.0%を確保すると予測されており、これは業界のリソースの多様性と安定性を大幅に高めることになる。

2024年、RF-over-fiberソリューション市場では、航空宇宙・防衛通信がアプリケーションベースで25.7%の大きなシェアを占めると予測されている。 商業衛星地上局も、2024年には31.4%の市場シェアを占めると予測されている。

RF-over-Fiberソリューションが広く採用されているアプリケーションセグメントとは?

「RF-over-fiberソリューション市場を牽引する商業衛星地上局」

テレポートと衛星地上局のセグメントは大きな成長を目撃しており、商業衛星地上局セグメントは予測期間中にCAGR 9.0%で拡大すると予測されている。 商業衛星地上局市場の評価額は、2024年には3億1800万米ドルになると推定されている。

アンテナと基地局間で無線周波数を転送する必要性は、テレポートや衛星地上局が直面する重要な障害である。 RFoF(Radiofrequency-over-fiber) 通信は、従来の銅線同軸ケーブルに比べて大きな利点があるため、こうした問題に対処するために採用されることが増えている。

低信号損失、信号品質の向上、広帯域幅、電磁干渉への耐性などが RFoF システムの利点です。 RFoFは銅線同軸ケーブルよりも優れた選択肢であるため、商業衛星地上局産業の拡大を後押ししています。

競争環境

RFオーバーファイバー・ソリューション業界は、新技術の登場で勢いを増しており、今後数年でかなりの成長が見込まれる。

RF-over-fiberソリューション市場は、小規模ユーザーからの高まる需要を取り込むための有望な機会をメーカーに提供している。 このトレンドが勢いを増すにつれて、この製品の潜在的なアプリケーションは拡大し続け、市場全体の成長を牽引している。 しかし、これらのソリューションの展開には、最適な性能と信頼性を確保するために対処しなければならない独自の課題があることに注意することが重要です。

RFオーバーファイバー・ソリューションのメーカーは、より広範な消費者層にリーチするため、販売網を拡大している。 また、RF-over-fiberソリューション分野における信頼性と利便性の高い通信サービスに対する需要の高まりに対応するため、電気通信事業者とも提携を結んでいる。

2023年9月、Coherent Corp.は、1200mWポンプレーザモジュールを発表し、次世代の超広帯域光ネットワーク、特にRF-over-fiberアプリケーションの機能を強化した。

2023年8月、チューリッヒ工科大学の研究者は、標準的なシングルモードファイバー1キロメートルを超えて信号を伝送できる100GHz RFオーバーファイバーシステムを開発し、帯域幅の拡大と伝送距離の延長を可能にした。

2023年7月、Tektronixは、要求の厳しい環境での精密な信号解析用に設計されたRF-over-fiberインタフェースを統合した高周波オシロスコープの新しい製品ラインを発表しました。

RF-over-Fiber(RFoF)ソリューション市場のセグメント化

周波数帯域別

3 GHz以下

3 GHz~8 GHz

8 GHz-18 GHz

18GHz以上

用途別

航空宇宙・防衛通信

テレビ放送

商業衛星地上局

ビル内DAS

その他

地域別

北米

ヨーロッパ

東アジア

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のRF-over-Fiber(RFoF)ソリューション市場規模は?

世界のRF-over-fiber(RFoF)ソリューション市場は、2019年に5億3,280万米ドル規模になった。

RF-over-Fiber(RFoF)ソリューションの2024年販売見通しは?

RF-over-fiber(RFoF)ソリューションの販売見通しは、2024年に10億1280万米ドルになりそうです。

RF-over-fiber(RFoF)ソリューションの需要予測は?

RF-over-fiber(RFoF)ソリューションの需要は、2034年末までに市場価値23億1560万米ドルに達すると予測されています。

RF-over-fiber(RFoF)ソリューションの採用予測は?

RF-over-fiber(RFoF)ソリューションの採用は、2034年までCAGR 8.6%で増加すると予測されています。

北米市場の成長予測は?

RF-over-fiber(RFoF)ソリューションの北米市場は、2034年まで年平均成長率8.7%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. コンポーネント別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. コンポーネント別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. コンポーネント別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 製品

5.3.1.1. RFoFリンク

5.3.1.2. RFoF トランシーバモジュール

5.3.1.3. RFoF サブシステム

5.3.2. サービス

5.3.2.1. 設置サービス

5.3.2.2. 修理・メンテナンスサービス

5.3.2.3. サポートサービス

5.4. コンポーネント別前年比成長トレンド分析(2019年~2023年

5.5. コンポーネント別絶対額機会分析、2024年~2034年

6. トランシーバモジュールフォームファクター別の世界市場分析 2019~2023年および予測 2024~2034年

6.1. はじめに/主な調査結果

6.2. トランシーバモジュールフォームファクター別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. トランシーバモジュールフォームファクター別の現在および将来市場規模金額(百万米ドル)分析と予測:2024年~2034年

6.3.1. SFF

6.3.2. SFP、SFP+、SFP28

6.3.3. QSP、QSP+、QSP14、QSP28

6.3.4. XFP

6.3.5. CFP、CFP2、CFP4

6.3.6. CXP

6.3.7. その他

6.4. トランシーバモジュールフォームファクター別前年比成長動向分析(2019年~2023年

6.5. トランシーバモジュールフォームファクター別の絶対価格機会分析、2024~2034年

7. 周波数帯域別の世界市場分析 2019~2023年および予測 2024~2034年

7.1. はじめに / 主要な調査結果

7.2. 周波数帯別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 周波数帯別の現在および将来市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 3 GHzまで

7.3.2. 3 GHz~8 GHz

7.3.3. 8 GHz~18 GHz

7.3.4. 18 GHz 以上

7.4. 周波数帯別前年比成長トレンド分析(2019年~2023年

7.5. 周波数帯別絶対価格機会分析、2024~2034年

8. 世界市場分析 2019~2023年および予測 2024~2034年、用途別

8.1. はじめに / 主要な調査結果

8.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)分析

8.3. アプリケーション別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 航空宇宙・防衛通信

8.3.2. テレビ放送

8.3.3. 商業衛星地上局

8.3.4. ビル内DAS

8.3.5. その他

8.4. アプリケーション別前年比成長トレンド分析(2019年~2023年

8.5. 用途別絶対額機会分析、2024~2034年

9. 地域別の世界市場分析2019~2023年および予測2024~2034年

9.1. はじめに

9.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)分析

9.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. コンポーネント別

10.2.3. トランシーバーモジュールのフォームファクター別

10.2.4. 周波数帯域別

10.2.5. アプリケーション別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. トランシーバーモジュールのフォームファクター別

10.3.4. 周波数帯域別

10.3.5. アプリケーション別

10.4. キーポイント

11. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. コンポーネント別

11.2.3. トランシーバーモジュールのフォームファクター別

11.2.4. 周波数帯域別

11.2.5. アプリケーション別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. トランシーバーモジュールのフォームファクター別

11.3.4. 周波数帯域別

11.3.5. アプリケーション別

11.4. キーポイント

12. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. コンポーネント別

12.2.3. トランシーバーモジュールのフォームファクター別

12.2.4. 周波数帯域別

12.2.5. アプリケーション別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. トランシーバーモジュールのフォームファクター別

12.3.4. 周波数帯域別

12.3.5. アプリケーション別

12.4. キーポイント

13. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. コンポーネント別

13.2.3. トランシーバーモジュールのフォームファクター別

13.2.4. 周波数帯域別

13.2.5. アプリケーション別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. コンポーネント別

13.3.3. トランシーバーモジュールのフォームファクター別

13.3.4. 周波数帯域別

13.3.5. アプリケーション別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. コンポーネント別

14.2.3. トランシーバーモジュールのフォームファクター別

14.2.4. 周波数帯域別

14.2.5. アプリケーション別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. コンポーネント別

14.3.3. トランシーバーモジュールのフォームファクター別

14.3.4. 周波数帯域別

14.3.5. アプリケーション別

14.4. キーポイント

15. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. コンポーネント別

15.2.3. トランシーバーモジュールのフォームファクター別

15.2.4. 周波数帯域別

15.2.5. アプリケーション別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. コンポーネント別

15.3.3. トランシーバーモジュールのフォームファクター別

15.3.4. 周波数帯域別

15.3.5. アプリケーション別

15.4. キーポイント

16. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. コンポーネント別

16.2.3. トランシーバーモジュールのフォームファクター別

16.2.4. 周波数帯域別

16.2.5. アプリケーション別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. コンポーネント別

16.3.3. トランシーバーモジュールのフォームファクター別

16.3.4. 周波数帯域別

16.3.5. アプリケーション別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. コンポーネント別

17.1.2.2. トランシーバーモジュールのフォームファクター別

17.1.2.3. 周波数帯域別

17.1.2.4. アプリケーション別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. コンポーネント別

17.2.2.2. トランシーバーモジュールのフォームファクター別

17.2.2.3. 周波数帯域別

17.2.2.4. アプリケーション別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. コンポーネント別

17.3.2.2. トランシーバーモジュールのフォームファクター別

17.3.2.3. 周波数帯域別

17.3.2.4. アプリケーション別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. コンポーネント別

17.4.2.2. トランシーバーモジュールのフォームファクター別

17.4.2.3. 周波数帯域別

17.4.2.4. アプリケーション別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. コンポーネント別

17.5.2.2. トランシーバーモジュールのフォームファクター別

17.5.2.3. 周波数帯域別

17.5.2.4. アプリケーション別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. コンポーネント別

17.6.2.2. トランシーバーモジュールのフォームファクター別

17.6.2.3. 周波数帯域別

17.6.2.4. アプリケーション別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. コンポーネント別

17.7.2.2. トランシーバーモジュールのフォームファクター別

17.7.2.3. 周波数帯域別

17.7.2.4. アプリケーション別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. コンポーネント別

17.8.2.2. トランシーバーモジュールのフォームファクター別

17.8.2.3. 周波数帯域別

17.8.2.4. アプリケーション別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. コンポーネント別

17.9.2.2. トランシーバーモジュールのフォームファクター別

17.9.2.3. 周波数帯域別

17.9.2.4. アプリケーション別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. コンポーネント別

17.10.2.2. トランシーバーモジュールのフォームファクター別

17.10.2.3. 周波数帯域別

17.10.2.4. アプリケーション別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. コンポーネント別

17.11.2.2. トランシーバーモジュールのフォームファクター別

17.11.2.3. 周波数帯域別

17.11.2.4. アプリケーション別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. コンポーネント別

17.12.2.2. トランシーバーモジュールのフォームファクター別

17.12.2.3. 周波数帯域別

17.12.2.4. アプリケーション別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. コンポーネント別

17.13.2.2. トランシーバーモジュールのフォームファクター別

17.13.2.3. 周波数帯域別

17.13.2.4. アプリケーション別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. コンポーネント別

17.14.2.2. トランシーバーモジュールのフォームファクター別

17.14.2.3. 周波数帯域別

17.14.2.4. アプリケーション別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. コンポーネント別

17.15.2.2. トランシーバーモジュールのフォームファクター別

17.15.2.3. 周波数帯域別

17.15.2.4. アプリケーション別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. コンポーネント別

17.16.2.2. トランシーバーモジュールのフォームファクター別

17.16.2.3. 周波数帯域別

17.16.2.4. アプリケーション別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. コンポーネント別

17.17.2.2. トランシーバーモジュールのフォームファクター別

17.17.2.3. 周波数帯域別

17.17.2.4. アプリケーション別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. コンポーネント別

17.18.2.2. トランシーバーモジュールのフォームファクター別

17.18.2.3. 周波数帯域別

17.18.2.4. アプリケーション別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. コンポーネント別

17.19.2.2. トランシーバーモジュールのフォームファクター別

17.19.2.3. 周波数帯域別

17.19.2.4. アプリケーション別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. コンポーネント別

17.20.2.2. トランシーバーモジュールのフォームファクター別

17.20.2.3. 周波数帯域別

17.20.2.4. アプリケーション別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. コンポーネント別

17.21.2.2. トランシーバーモジュールのフォームファクター別

17.21.2.3. 周波数帯域別

17.21.2.4. アプリケーション別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. コンポーネント別

17.22.2.2. トランシーバーモジュールのフォームファクター別

17.22.2.3. 周波数帯域別

17.22.2.4. アプリケーション別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. コンポーネント別

17.23.2.2. トランシーバーモジュールのフォームファクター別

17.23.2.3. 周波数帯域別

17.23.2.4. アプリケーション別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. コンポーネント別

18.3.3. トランシーバーモジュールのフォームファクター別

18.3.4. 周波数帯域別

18.3.5. アプリケーション別

19. 競合分析

19.1. 競争の深層

19.1.1. フーバー+スーナー

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. 光ゾヌ社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. DEV Systemtechnik GmbH

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.4. ヴィアライト

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. RFOptic社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. グローバル・フォックスコム

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. 株式会社エムコア

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. シントニクスLLC

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. オクタンワイヤレス

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. 株式会社アピック

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***