危機緊急・インシデント管理プラットフォームの市場規模予測:推進要因、阻害要因~30カ国以上をカバーする世界市場分析、2024-2034年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

2019年の世界の危機緊急・事件管理プラットフォーム市場の規模は、671億3210万米ドル程度であった。 危機緊急・インシデント管理プラットフォーム開発者の主な目標は、企業が気候関連の大災害を予測し対処するのを助ける信頼できるソリューションを提供することである。

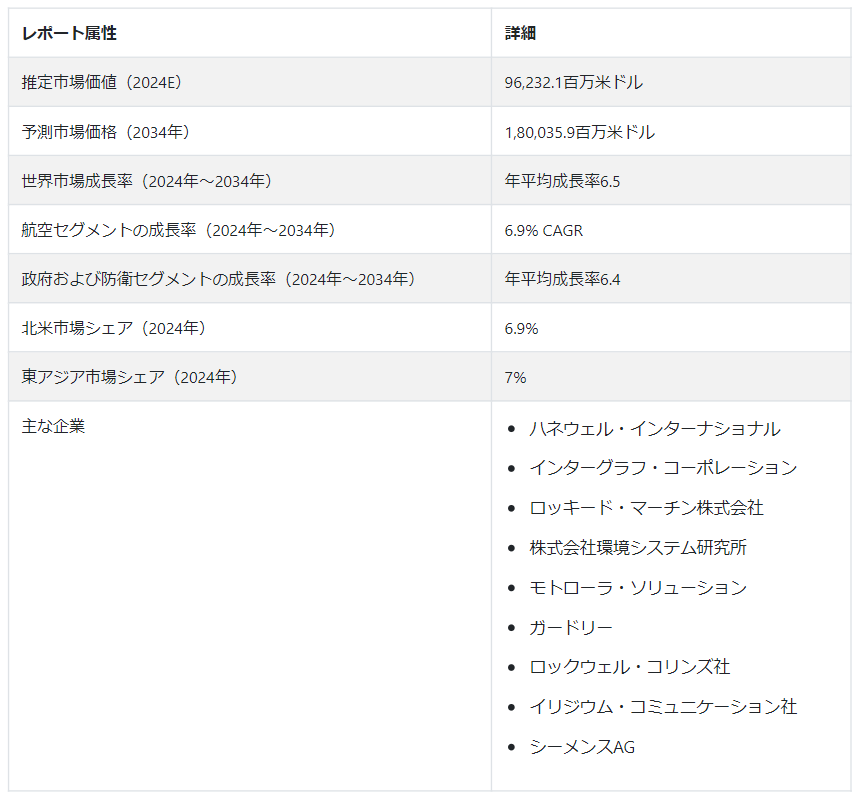

危機管理プラットフォームの使用は、Covid-19パンデミックのインシデントの増加を受けて、2020年と2021年の間に大幅に増加した。 そのため、危機緊急・事件管理プラットフォーム産業調査報告書によると、2024年の市場の正味評価額は96,232.1百万USドル程度と推定される。

危機管理プラットフォームのニーズは、戦争や核災害などの自然災害だけでなく、人為的な災害の頻度や深刻度の上昇に伴い、今後も拡大すると予想される。 Fact.MRの市場動向分析によると、危機・緊急・事故管理プラットフォームの世界需要は、2034年までCAGR6.5%を記録する見込みです。 市場全体の評価額は、2024年から2034年にかけて1,80,035.9百万米ドル程度に達する見込みです。

危機緊急・インシデント管理プラットフォーム市場の動向と分析。

現代の市場プレイヤーは、サイバーセキュリティに関連する増大するリスクやイベントに効果的に対応し、軽減できるように、危機管理ソリューションへの投資を増やしています。 その結果、事業管理継続プラットフォームは、サイバーセキュリティ・インシデント対応機能を追加することで、開発者によって絶えず改良されている。

人工知能(AI)と予測分析を組み合わせることで、緊急オペレーションセンターのソフトウェアは日々、よりインテリジェントで強力になっている。 このような先進技術の使用により、危機意思決定支援システムは、事前予防的洞察、早期警告システム、予測モデリングを提供することで、イベントの準備態勢を改善することも期待されている。

緊急事態・事故管理プラットフォーム市場成長の顕著な要因は?

「ウェブベースの緊急管理プラットフォームの最近の進歩が市場の見通しを強化している」。

救急医療サービスプラットフォームを強化するために、疫病モデリングとシミュレーションの要素も危機管理システムに追加されつつある。 このようなプラットフォームは、医療サービス提供者が最悪のシナリオに備え、医療危機発生時の意思決定を行うのに役立つ。

緊急時に情報を得るためにソーシャルメディアが利用されることが多くなったため、政府機関は高度な監視・分析機能を備えた危機管理プラットフォームを活用するようになっている。 同様に、企業組織や企業は危機の際、部門間の連携を可能にし、連携した対応を保証するために、部門横断的な協力を可能にするプラットフォームを必要としている。

国別インサイト

日本の危機管理・緊急事態管理プラットフォーム市場が急成長している理由とは?

「災害管理とコンティンジェンシープランニングの重視が日本市場を牽引」。

中国、日本、韓国を合わせた危機管理プラットフォーム市場の純資産は、2024年には約351億2470万米ドルになると予想されています。 これら東アジア3カ国は世界市場シェアの36.5%を占めており、2034年まで平均年平均成長率7%で推移すると予想されている。 アジア諸国における危機管理ソリューションの必要性は、国際的な出来事によって悪化した最近のサプライチェーンの混乱によって浮き彫りになっている。

中国は、東アジアでインシデント対応・管理プラットフォームの導入が最も進んでいる国であり、2024年の市場規模は238億4,970万米ドルに達すると推定されている。 中国のインシデント追跡システム開発者は、サプライチェーン障害への位置特定、評価、対応において企業を支援するソリューションにより注力している。 今後10年間で、同国の危機緊急・インシデント管理プラットフォーム市場は2034年まで年平均成長率7.2%で上昇し、477億7,140万米ドルの評価額に達すると予測される。

日本は、2024年の市場評価額が84億6,510万米ドルに過ぎないが、2034年まで年率7.5%の高成長が続くと予想される。 地震や津波の被害を受けやすいこの国では、レジリエンス(回復力)計画を重視するあまり、いくつかのエンドユーザーが災害復旧管理プラットフォームを採用している。 日本のすべての危機緊急・インシデント管理プラットフォームサービスプロバイダの実績に基づいて、この地域市場の総額は2034年末までに174億2,170万米ドルに達すると予想される。

米国は北米の危機緊急・インシデント管理プラットフォーム市場をどのように支配しているのか?

「米国における危機管理ソフトウェアの最近の進歩は、市場をリードする地位を提供している」。

米国、カナダ、メキシコにおける危機緊急・事件管理プラットフォームの総需要は、2024年には約264億6380万米ドルになると推定されています。 北米地域全体では現在、世界市場シェアの27.5%を占めており、2034年までの年平均成長率は6.9%で推移すると予測されている。 弾力性のある方法を開発・実施するためのコマンド&コントロール・ソフトウェアの進歩が、この地域市場を今後さらに押し上げると予想される。

北米における危機緊急・インシデント管理プラットフォーム市場は米国が支配的であり、2024年の地域市場シェアは72.2%近くに達する。 同国では、ここ数年のデータ侵害の増加を受けて、サイバーセキュリティのインシデント対応を優先する危機管理ソリューションへのニーズが高まっている。 今後10年間で、米国市場は2024年から2034年の間に年平均成長率7.1%で成長し、評価額は380億630万米ドルに達すると予測されている。

Fact.MRの市場分析レポートによると、カナダでは危機緊急・事件管理プラットフォームの採用が加速している。 2024年には、同国で採用されている危機緊急・インシデント管理プラットフォーム全体の純資産は約33億8740万米ドルになると推定されている。 カナダ市場は、2034年まで年率7.2%の成長率で発展し、2034年には67億9,240万米ドルの評価額に達する見込みである。

カテゴリー別インサイト

危機管理プラットフォームの主要エンドユーザーは?

「航空セクターによる危機ホットライン管理システムの需要が急成長」。

Fact.MRの市場調査によると、銀行、金融サービス、保険会社が主要セグメントを構成しており、2024年には世界市場シェアの約22.7%に寄与すると予測されています。 これらの企業では、データ漏えいの迅速かつ効率的な処理を可能にするため、リアルタイムのインシデント報告システムや技術が統合されている。 市場動向の分析によると、この分野は2034年まで年平均成長率5.8%を維持し、評価額は397億8,790万米ドルに達する可能性がある。

現在のトレンドは、航空セクターが緊急警報・通知システムをより必要としていることを示しており、このセグメントは予測される年月の間に6.9%のCAGRを目撃すると予測されている。 この有望な成長率で前進することにより、この市場セグメントの正味評価額は、2024年の154億9,340万米ドルから増加し、2034年には307億8,610万米ドル近くに達すると予測されている。 危機・緊急・事件管理プラットフォームの総需要の9.2%は、政府部門と防衛部門が占めている。

競争環境

IT統合とサポートのための強固なインフラを持つ国に複数の市場プレーヤーが集中しているため、市場全体の競争は激しい。 迅速な情報配信を保証し、市場での地位を向上させるため、大手企業は、チャット、ビデオ会議、大量警報など、さまざまなチャネルを備えた初動対応コミュニケーション・プラットフォームを開発している。 その他の新興国でも緊急情報システムの重要性が高まっており、市場は今後数年のうちに緩やかな動きに転じると予想される。

最近の開発最近の開発

2022年12月、Hexagon ABは、ビジネスインシデント管理ソフトウェアと物理セキュリティソリューションのトップサプライヤーであるQognifyを買収した。 Hexagon ABは、センサー、ソフトウェア、自律技術を統合したデジタルリアリティ・ソリューションの世界で著名なプレーヤーであり、今回の買収で顧客基盤の拡大を目指す。

危機緊急・インシデント管理プラットフォーム市場調査レポートがカバーする主要セグメント

サービスタイプ別

コンサルティング

緊急オペレーションセンター(EOC)設計&統合

訓練&シミュレーション

公共情報サービス

システム&プラットフォーム別

ウェブベースの緊急事態管理ソフトウェア

地理空間テクノロジー

緊急通報サービス

監視システム

ハズマット技術

バックアップ&災害復旧システム

地震警報システム

交通事故管理

遠隔気象監視システム

データベース管理システム (DB MS)

通信技術別

ファーストレスポンダー

衛星電話

車両準備ゲートウェイ

緊急対応レーダー

エンドユーザー別

銀行・金融サービス・保険 (BFSI)

エネルギー&公益事業

ヘルスケア&ライフサイエンス

政府・防衛

航空、ホスピタリティ

運輸・物流

通信・情報技術(IT)

その他エンドユーザー

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ (MEA)

– よくある質問

2019年の危機緊急・インシデント管理プラットフォーム市場規模は?

2019年の世界の危機緊急・インシデント管理プラットフォーム市場規模は671億3,210万米ドルであった。

2024年の危機緊急・インシデント管理プラットフォームの売上見通しは?

世界の危機緊急・インシデント管理プラットフォーム市場は、2024年には962億3,210万米ドルになるとみられる。

10年間の危機緊急・インシデント管理プラットフォームの需要予測は?

危機管理プラットフォームの市場規模は、2034年末までに1兆8,000億3,590万米ドルに達する見込みです。

危機緊急・インシデント管理プラットフォーム市場の予測成長率は?

危機管理プラットフォームの採用は、2034年まで年平均成長率6.5%で上昇すると予測される。

米国の危機緊急・インシデント管理プラットフォーム市場の成長予測は?

米国の危機緊急・インシデント管理プラットフォーム市場は2034年までCAGR 7.1%を記録しそうです。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. コンポーネント別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. コンポーネント別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. コンポーネント別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. システムとプラットフォーム

5.3.1.1. 緊急/大量通知システム

5.3.1.2. 監視システム

5.3.1.3. 火災・危険物ソリューション

5.3.1.4. 交通管理システム

5.3.1.5. 安全管理システム

5.3.1.6. 地震・地震警報システム

5.3.1.7. 災害復旧・バックアップシステム

5.3.1.8. その他

5.3.2. サービス

5.3.2.1. コンサルティング

5.3.2.2. 緊急オペレーションセンター(EOC)の設計と統合

5.3.2.3. 訓練とシミュレーション

5.3.2.4. 広報サービス

5.4. コンポーネント別前年比成長トレンド分析(2019年~2023年

5.5. コンポーネント別絶対額機会分析、2024年~2034年

6. 通信技術別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 通信技術別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 通信技術別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 第一応答者

6.3.2. 衛星電話

6.3.3. 車載ゲートウェイ

6.3.4. 緊急対応レーダー

6.4. 通信技術別の前年比成長トレンド分析(2019年~2023年

6.5. 通信技術別の絶対額機会分析、2024~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、分野別

7.1. はじめに / 主要な調査結果

7.2. 2019年から2023年までの分野別市場規模推移(百万米ドル)分析

7.3. 現在および将来の市場規模金額(US$ Million)分析および業種別予測、2024年~2034年

7.3.1. BFSI

7.3.2. エネルギー・公益事業

7.3.3. ヘルスケア・ライフサイエンス

7.3.4. 政府・防衛

7.3.5. 航空

7.3.6. 運輸

7.3.7. 通信・IT

7.3.8. その他

7.4. 分野別前年比成長トレンド分析(2019年~2023年

7.5. 分野別絶対額機会分析、2024年~2034年

8. 地域別世界市場分析 2019〜2023年および予測 2024〜2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. コンポーネント別

9.2.3. 通信技術別

9.2.4. 業種別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 通信技術別

9.3.4. 業種別

9.4. キーポイント

10. ラテンアメリカ市場分析 2019~2023年および予測 2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. コンポーネント別

10.2.3. 通信技術別

10.2.4. 業種別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 通信技術別

10.3.4. 業種別

10.4. キーポイント

11. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. コンポーネント別

11.2.3. 通信技術別

11.2.4. 業種別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 通信技術別

11.3.4. 業種別

11.4. キーポイント

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. コンポーネント別

12.2.3. 通信技術別

12.2.4. 業種別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. 通信技術別

12.3.4. 業種別

12.4. キーポイント

13. 南アジア・太平洋地域の国別市場分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. コンポーネント別

13.2.3. 通信技術別

13.2.4. 業種別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. コンポーネント別

13.3.3. 通信技術別

13.3.4. 業種別

13.4. 主要な要点

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. コンポーネント別

14.2.3. 通信技術別

14.2.4. 業種別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. コンポーネント別

14.3.3. 通信技術別

14.3.4. 業種別

14.4. 主要課題

15. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. コンポーネント別

15.2.3. 通信技術別

15.2.4. 業種別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. コンポーネント別

15.3.3. 通信技術別

15.3.4. 業種別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. コンポーネント別

16.1.2.2. 通信技術別

16.1.2.3. 業種別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. コンポーネント別

16.2.2.2. 通信技術別

16.2.2.3. 業種別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. コンポーネント別

16.3.2.2. 通信技術別

16.3.2.3. 業種別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. コンポーネント別

16.4.2.2. 通信技術別

16.4.2.3. 業種別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. コンポーネント別

16.5.2.2. 通信技術別

16.5.2.3. 業種別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. コンポーネント別

16.6.2.2. 通信技術別

16.6.2.3. 業種別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. コンポーネント別

16.7.2.2. 通信技術別

16.7.2.3. 業種別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. コンポーネント別

16.8.2.2. 通信技術別

16.8.2.3. 業種別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. コンポーネント別

16.9.2.2. 通信技術別

16.9.2.3. 業種別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. コンポーネント別

16.10.2.2. 通信技術別

16.10.2.3. 業種別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. コンポーネント別

16.11.2.2. 通信技術別

16.11.2.3. 業種別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. コンポーネント別

16.12.2.2. 通信技術別

16.12.2.3. 業種別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. コンポーネント別

16.13.2.2. 通信技術別

16.13.2.3. 業種別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. コンポーネント別

16.14.2.2. 通信技術別

16.14.2.3. 業種別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. コンポーネント別

16.15.2.2. 通信技術別

16.15.2.3. 業種別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. コンポーネント別

16.16.2.2. 通信技術別

16.16.2.3. 業種別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析(2023年

16.17.2.1. コンポーネント別

16.17.2.2. 通信技術別

16.17.2.3. 業種別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. コンポーネント別

16.18.2.2. 通信技術別

16.18.2.3. 業種別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. コンポーネント別

16.19.2.2. 通信技術別

16.19.2.3. 業種別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. コンポーネント別

16.20.2.2. 通信技術別

16.20.2.3. 業種別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. コンポーネント別

16.21.2.2. 通信技術別

16.21.2.3. 業種別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. コンポーネント別

16.22.2.2. 通信技術別

16.22.2.3. 業種別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. コンポーネント別

16.23.2.2. 通信技術別

16.23.2.3. 垂直方向別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. コンポーネント別

17.3.3. 通信技術別

17.3.4. 業種別

18. 競争分析

18.1. 競争の深層

18.1.1. ハネウェル・インターナショナル

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. ロッキード・マーチン社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. モトローラ・ソリューション社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. コリンズ・エアロスペース

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. シーメンスAG

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. イリジウム・コミュニケーション社

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. ガードリー

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. 株式会社環境システム研究所

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. インターグラフ社

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. 日本電気株式会社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.11. アラートテクノロジー

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別収益性

18.1.11.4. 販売拠点

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***