市場調査レポート:焙煎穀物原料の世界市場動向2024-2034~セグメント分析、市場規模、シェア

| 本レポートは、世界的な市場動向や予測を包括的に分析したもので、特に特定の製品やサービスの市場に焦点を当てています。以下に、主要な要点をまとめます。 まず、エグゼクティブサマリーでは、世界市場の見通しや需要サイドおよび供給サイドのトレンド、テクノロジーロードマップ分析、そして市場に関する提言が述べられています。市場概要では、対象範囲や市場の定義、制限について触れています。 市場背景には、市場力学が含まれ、推進要因や阻害要因、機会、傾向についての詳細な分析があります。また、シナリオ予測に基づく需要の楽観的、可能性の高い、保守的なシナリオが示されています。加えて、製品ライフサイクル分析やサプライチェーン分析も行われ、主要な参加者やその役割が詳述されています。 次に、2019年から2023年の市場分析と2024年から2034年の予測が行われており、市場規模の価値や数量のトレンド分析が提供されています。特に、種類別や形態別の市場規模、成長トレンド、絶対ドル機会などが分析され、具体的な数値が示されています。 地域別市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカの各地域の市場規模と成長率、さらには市場魅力度が比較されています。 主要国市場分析では、各国の市場規模や価格分析、シェア分析が行われ、具体的な戦略や市場の特性についても触れられています。最後に、競合分析として主要企業の市場シェアや競争戦略が詳細に分析されており、業界内での競争状況が明らかにされています。 このレポートは、世界市場の現状を把握し、将来的なビジネス戦略を立てるための貴重な情報源となっています。 |

*** 本調査レポートに関するお問い合わせ ***

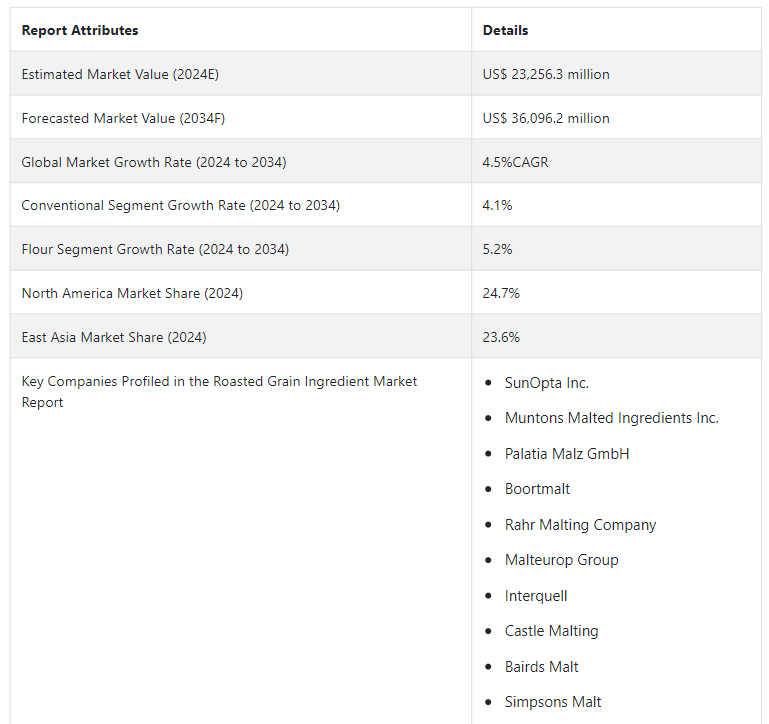

世界の焙煎穀物原料市場規模は、2024年には232億5,630万米ドルになると推定される。 最近の市場予測では、予測期間を通じて4.5%の平均成長を示している。 2034年までに、市場は360億9620万米ドルの規模になると予測されている。

風味を付けたアルコール飲料の市場拡大が、小麦や大麦のような焙煎穀物原料に強い推進力を与えている。 最終用途産業において、焙煎穀物原料の消費は、最終製品の機能的特性だけでなく視覚的特性も高める。

主な焙煎穀物原料市場の成長促進要因

スナック菓子、製菓、製パン製品、アルコール飲料のような複数の製品の生産における焙煎穀物原料の急成長の可能性。 食品・飲料業界がメニューを拡大するために探求と実験を続けるにつれて、その応用範囲は拡大すると予測される。

より健康的なライフスタイルを求める消費者が増えており、焙煎した穀物成分を配合した食品を選ぶようになっている。 これは、焙煎穀物に含まれる高水準のタンパク質、抗酸化物質、食物繊維、ミネラルによる健康上の利点に関する知識の増加に伴い、製品の売上を急増させている。

大手メーカーは、有機焙煎穀物原料の隣接ラインに飛び込むことで、新興で収益性の高い有機および非遺伝子組み換え製品市場を獲得している。

菜食主義者の増加傾向は、植物ベースの肉製品の生産を促進するために焙煎穀物の使用を増加させている。 このことが、焙煎穀物原料の市場動向に好影響を与えている。

アルコール生産、特にクラフトビールは、焙煎穀物原料の強力な原動力であり、今後10年間、焙煎穀物原料市場の年間売上高を増加させ続けるだろう。

クラフトビールが広く注目され、ジン、ウォッカ、ウイスキーなどのアルコール飲料が継続的に販売されることで、市場全体の業績が強化されると予測される。 今後数年間はアルコール消費量が徐々に拡大すると予測される最近の予測は、市場の継続的な成長を後押しする。

焙煎穀物原料市場を形成するトレンドは?

「グラノーラ、高級レストランで新たな食材として人気を博す」。

長年の朝食の定番だったグラノーラが、街の一流レストランのメニュー刷新で、より良いディナーの選択肢として見直されている。 この穀物の形はある種のルネッサンスを目撃しており、メインコースの意外で革新的な要素として、あるいは食感の添え物として使われている。 シェフたちは、グラノーラを加えることで、トーストした穀物と噛み応えのあるドライフルーツがブレンドされ、料理の食感とコクが増すと信じている。 ホレカ部門におけるグラノーラの消費量の増加は、ロースト穀物原料の売上増加への道を開いている。

「スナック化のトレンドが世界中で定着」。

スナック文化は180度転換し、同じように美味しい健康的なスナックへと目に見えてシフトしている。 砂糖漬けのクッキーやナトリウムたっぷりのクラッカーは、手づかみで食べられるフルーツやナッツのバー、野菜や豆のスナック、キヌア・バーガーやスープなどへの道を開いた。 こうした新しいスナックの選択肢はすべて、免疫力の向上と健康全般の改善に貢献している。 これまでのところ、このパラダイムシフトは焙煎穀物原料市場の成長に好結果をもたらしている。

焙煎穀物原料市場の業績を阻害する要因は?

「最終製品に残留する汚染物質と農薬に関する知識の高まりが市場成長に挑戦している」。

いくつかの汚染物質が食品穀物を悩ませており、消費時に潜在的なリスクをもたらしている。 カビ毒や重金属のような汚染物質は焙煎穀物の品質を低下させ、市場全体のパフォーマンスにマイナスの影を落とす。 穀物栽培に使用される化学除草剤や農薬でさえ、焙煎された食品用穀物に微量元素として残留するため、市場の成長を抑制している。

カテゴリー別インサイト

どの自然区分が群を抜くか?

「従来型焙煎穀物原料が突出した市場シェアでトップに」。

最近の市場予測では、従来型セグメントの市場シェアがトップであり、2024年には66.60%に達すると予測されている。 このセグメントの推定市場規模は、2024年に154億8,900万米ドルである。 2034年まで年平均成長率4.1%で拡大し、2034年末には232億4,600万米ドルに達すると予測される。 このセグメントの成長は、従来の焙煎穀物原料の費用対効果と大量生産にかかっている。

しかし、製造業者は、オーガニック・バリエーションへの需要を示す消費者の動向に合わせつつある。 この傾向の変化は、有機食品を消費することの利点に関する消費者の意識の高まりを表している。 そのため、市場シェアは2024年の33.40%から2034年には35.60%に拡大すると予測される。

主導権を握るのはどの形態か?

「小麦粉の形態は他の穀物の形態を凌駕する」。

小麦粉の形態は2024年に42.99%の市場シェアを獲得すると予測され、競合他社よりも競争力が高い。 2034年までに、このセグメントは45.78%のシェアに落ち着くと予測されている。 金額ベースでは、このセグメントは2024年の99億9800万米ドルから2034年には165億2500万米ドルに拡大すると予想されている。 幅広い生産量と小麦粉消費量がこのセグメントの成長に強く寄与している。 加えて、手頃な価格の原料を調達することで利益率を高めようとする最終用途産業の間で継続的に採用されているのは、コスト要因も高い指標となっている。

国別洞察

北米の焙煎穀物原料市場は2034年までCAGR 3.9%を記録すると予測されている。 同地域ではアルコール飲料の需要が高く、焙煎穀物原料の市場需要を強化している。 北米は、2024年には74.2%になると推定される米国の大きなシェアにより、世界市場で大きな影響力を享受している。

東アジアは、焙煎穀物原料の販売量で北米と厳しい競争をしている。 同地域の2024年の金額シェアは23.6%と評価されている。 従来のスナック菓子に代わる、より健康的なスナック菓子としてロースト穀物スナックへの需要が高まっていることが、主要市場の売上を押し上げている。 東アジアで焙煎穀物原料のオーガニック・バリエーションを求める消費者の輪が広がっていることも、大手メーカーの巨額の懐に貢献している。

米国の焙煎穀物原料市場が大きく成長する要因は?

「クラフトビールと強化スナックの牽引力の高まりが、米国における焙煎穀物原料の年間売上高を増加させる」。

米国の焙煎穀物原料市場は、2024年には42億5,770万米ドルになると予測されている。 ここから2034年には61億2,160万米ドルに上昇し、年平均成長率3.7%のスピードで加速すると予測されている。

同国にはトップメーカーだけでなく顧客も密集しており、これが市場の好調に寄与している。 さらに、クラフトビール醸造用の焙煎穀物原料の消費が急増していることも、市場成長の重要な要因となっている。 米国では、焙煎穀物原料をベースとしたスナックや食事のプロモーションや販売が増加しており、食品・飲料部門の可能性を高めている。

中国はどのようにして世界の焙煎穀物原料市場で突出した地位を獲得しているのか?

「人口規模が大きく、より健康的な食品オプションへの関心が消費者の関心を集める中国は、投資家や関係者を惹きつける」。

中国は2024年に38億4690万米ドルの市場規模を占めると予測されている。 2034年には、市場規模は63億7,760万米ドルを超えると予測されている。 この期間を通じて、市場の年平均成長率は5.2%と予測される。 堅調な都市化率と食品・飲料製品への支出増が、この地域市場に好影響を与えている。 同国は、刺激的な風味を持つアルコール飲料の消費増加の影響を受けている。

競争状況

市場は断片化されており、多数のメーカーが焙煎穀物原料事業に従事している。 市場参加者は、現在の消費者動向に合わせて競争戦略を積極的に適応させている。 トップメーカーは、生産能力に重点を置いた事業拡大やサプライチェーンの活性化といった戦略を活用している。 また、大手メーカーは健康志向の消費者やスポーツジム通いをターゲットに、ヘルシーなスナック菓子をラインアップしている。 メーカー各社は、新商品の提供により、拡大する焙煎穀物原料市場の獲得を目指している。 投資家もまた、アジア太平洋地域の成長見通しを評価し、アジア太平洋地域への進出を拡大している。

世界の焙煎穀物原料市場を形成する最近の動き

2023年7月、北米の有名なブランド食品会社であるConagra Brands社は、夏のジュージーなラインナップを明らかにした。 同社は2023年夏、冷凍食品、食料品、スナック菓子の各部門で+50の製品を発表した。 同社は、進化する消費者ニーズに応えて、現代的で風味豊かな食品を提供するために新しいレシピを考案している。

2023年8月、Pet Nutrition Meals, LLCの主力ブランドであるNAAVIは、じっくりローストしたドッグフードを発売した。 この新ブランドは、入手のしやすさ、柔軟性、保存性、安全性に対する消費者の要望と、フレッシュ、冷凍、冷凍乾燥食の最近の傾向との間の適切な和音を打つことを意図している。

焙煎穀物原料市場調査の細分化

性質別:

オーガニック

従来型

形態別 :

ホール

スプリッツ

粉末

種類別 :

大麦

大豆

小麦

トウモロコシ

その他

最終用途別:

飲料

ベーカリー

スナック&コンビニエンス・フード

動物性食品

その他

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の焙煎穀物原料市場の価値は?

2019年の世界の焙煎穀物原料市場は191億2,420万米ドルでした。

2024年の焙煎穀物原料の販売見通しは?

焙煎穀物原料の販売見通しは、2024年には232億5,630万米ドルになりそうである。

10年間の焙煎穀物原料の需要見通しは?

焙煎穀物原料の需要は、2034年末までに360億9620万米ドルの市場規模に達すると予測される。

焙煎穀物原料市場の採用成長予測は?

焙煎穀物原料の消費は2034年まで年平均成長率4.5%で増加すると予測される。

北米市場の成長予測は?

北米の焙煎穀物原料市場は、2034年まで年平均成長率3.9%で拡大すると予測される。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)と数量(トン)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の予測

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年および2024年から2034年の世界市場分析、種類別

5.1. はじめに / 主な調査結果

5.2. 種類別 市場規模・価値(百万米ドル)および数量(トン)分析、2019年~2023年

5.3. 種類別 市場規模・価値(百万米ドル)および数量(トン)分析および予測、2024年~2034年

5.3.1. 有機

5.3.2. 従来型

5.4. 種類別、2019年から2023年の前年比成長トレンド分析

5.5. 種類別、2024年から2034年の絶対ドル額機会分析

6. 世界市場分析 2019年から2023年および予測 2024年から2034年、形態別

6.1. はじめに / 主要調査結果

6.2. 形態別、2019年から2023年の市場規模価値(百万米ドル)および数量(トン)の分析

6.3. 形態別、2024年から2034年の市場規模価値(百万米ドル)および数量(トン)の現状と将来の見通し

6.3.1. 全体

6.3.2. スプリット

6.3.3. 粉

6.4. 形態別、2019年から2023年の前年比成長トレンド分析

6.5. 形態別、2024年から2034年の絶対$機会分析

7. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、種類別

7.1. はじめに/主な調査結果

7.2. 種類別、2019年から2023年までの市場規模(金額:百万米ドル)および数量(トン)の推移分析

7.3. 種類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

7.3.1. 大麦

7.3.2. 大豆

7.3.3. 小麦

7.3.4. トウモロコシ

7.3.5. その他

7.4. 種類別、2019年から2023年の前年比成長トレンド分析

7.5. 種類別、2024年から2034年の絶対ドル機会分析

8. 世界市場分析 2019年から2023年および予測 2024年から2034年、用途別

8.1. はじめに / 主要調査結果

8.2. 2019年から2023年までのエンドユーズ別市場規模(金額ベース、単位:百万米ドル)および数量(トン)の推移

8.3. 2024年から2034年までのエンドユーズ別市場規模(金額ベース、単位:百万米ドル)および数量(トン)の現状と将来の見通し

8.3.1. 飲料

8.3.2. ベーカリー

8.3.3. スナックおよびインスタント食品

8.3.4. 動物用飼料

8.3.5. その他

8.4. エンドユーズ別、前年比成長率トレンド分析、2019年~2023年

8.5. エンドユーズ別、絶対$機会分析、2024年~2034年

9. 地域別グローバル市場分析 2019年~2023年および予測 2024年~2034年

9.1. はじめに

9.2. 地域別市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

9.3. 地域別現在の市場規模の価値(百万米ドル)および数量(トン)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東ヨーロッパ

9.3.5. 南アジアおよび太平洋

9.3.6. 東アジア

9.3.7. 中東およびアフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

10.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 性質別

10.2.3. 形状別

10.2.4. タイプ別

10.2.5. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 性質別

10.3.3. 形態別

10.3.4. 種類別

10.3.5. 用途別

10.4. 主な結論

11. ラテンアメリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模(百万米ドル)および数量(トン)推移分析 2019年~2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. ラテンアメリカその他

11.2.2. 種類別

11.2.3. 形態別

11.2.4. タイプ別

11.2.5. 用途別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 形態別

11.3.4. 種類別

11.3.5. 用途別

11.4. 主な結論

12. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

12.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. 英国

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. 西ヨーロッパのその他

12.2.2. 種類別

12.2.3. 形態別

12.2.4. 種類別

12.2.5. 用途別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 性質別

12.3.3. 形態別

12.3.4. 種類別

12.3.5. 用途別

12.4. 主な結論

13. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東ヨーロッパ

13.2.2. 種類別

13.2.3. 形態別

13.2.4. タイプ別

13.2.5. 用途別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 性質別

13.3.3. 形態別

13.3.4. 種類別

13.3.5. 用途別

13.4. 主な結論

14. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模(百万米ドル)および数量(トン)推移分析 2019年~2023年

14.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. 南アジアおよび太平洋地域その他

14.2.2. 種類別

14.2.3. 形態別

14.2.4. タイプ別

14.2.5. 用途別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 性質別

14.3.3. 形態別

14.3.4. 種類別

14.3.5. 用途別

14.4. 主な結論

15. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

15.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 種類別

15.2.3. 形態別

15.2.4. タイプ別

15.2.5. 用途別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 種類別

15.3.3. 形態別

15.3.4. 種類別

15.3.5. 用途別

15.4. 主な結論

16. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

16.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

16.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. 中東・アフリカのその他

16.2.2. 性質別

16.2.3. 形状別

16.2.4. タイプ別

16.2.5. 用途別

16.3. 市場の魅力分析

16.3.1. 国別

16.3.2. 性質別

16.3.3. 形態別

16.3.4. 種類別

16.3.5. 用途別

16.4. 主な結論

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析、2023年

17.1.2.1. 性質別

17.1.2.2. 形態別

17.1.2.3. 種類別

17.1.2.4. 用途別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析、2023年

17.2.2.1. 性質別

17.2.2.2. 形態別

17.2.2.3. 種類別

17.2.2.4. 用途別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 性質別

17.3.2.2. 形態別

17.3.2.3. 種類別

17.3.2.4. 用途別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析、2023年

17.4.2.1. 性質別

17.4.2.2. 形態別

17.4.2.3. 種類別

17.4.2.4. 用途別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 性質別

17.5.2.2. 形態別

17.5.2.3. 種類別

17.5.2.4. 用途別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析、2023年

17.6.2.1. 性質別

17.6.2.2. 形態別

17.6.2.3. 種類別

17.6.2.4. 用途別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 性質別

17.7.2.2. 形態別

17.7.2.3. 種類別

17.7.2.4. 用途別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 性質別

17.8.2.2. 形態別

17.8.2.3. 種類別

17.8.2.4. 用途別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析、2023年

17.9.2.1. 性質別

17.9.2.2. 形態別

17.9.2.3. 種類別

17.9.2.4. 用途別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 性質別

17.10.2.2. 形態別

17.10.2.3. タイプ別

17.10.2.4. 用途別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析、2023年

17.11.2.1. 性質別

17.11.2.2. 形態別

17.11.2.3. 種類別

17.11.2.4. 用途別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 性質別

17.12.2.2. 形状別

17.12.2.3. 種類別

17.12.2.4. 用途別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 性質別

17.13.2.2. 形態別

17.13.2.3. 種類別

17.13.2.4. 用途別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 性質別

17.14.2.2. 形態別

17.14.2.3. 種類別

17.14.2.4. 用途別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析、2023年

17.15.2.1. 性質別

17.15.2.2. 形態別

17.15.2.3. 種類別

17.15.2.4. 用途別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 性質別

17.16.2.2. 形態別

17.16.2.3. タイプ別

17.16.2.4. 用途別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析、2023年

17.17.2.1. 性質別

17.17.2.2. 形態別

17.17.2.3. 種類別

17.17.2.4. 用途別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析、2023年

17.18.2.1. 性質別

17.18.2.2. 形状別

17.18.2.3. 種類別

17.18.2.4. 用途別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析、2023年

17.19.2.1. 性質別

17.19.2.2. 形態別

17.19.2.3. 種類別

17.19.2.4. 用途別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析、2023年

17.20.2.1. 性質別

17.20.2.2. 形態別

17.20.2.3. 種類別

17.20.2.4. 用途別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析、2023年

17.21.2.1. 性質別

17.21.2.2. 形態別

17.21.2.3. 種類別

17.21.2.4. 用途別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 性質別

17.22.2.2. 形態別

17.22.2.3. 種類別

17.22.2.4. 用途別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 性質別

17.23.2.2. 形態別

17.23.2.3. 種類別

17.23.2.4. 用途別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競争ベンチマーキング

18.3. 主要企業の市場シェア分析

18.3.1. 地域別

18.3.2. 種類別

18.3.3. 形態別

18.3.4. タイプ別

18.3.5. 用途別

19. 競合分析

19.1. 競合他社分析

19.1.1. SunOpta Inc.

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売地域

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. Muntons Malted Ingredients Inc.

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別収益性

19.1.2.4. 販売地域

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. Palatia Malz GmbH

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売網

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. ボートモルト

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別収益性

19.1.4.4. 販売地域

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. Rahr Malting Company

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売地域

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. Malteurop Group

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別収益性

19.1.6.4. 販売地域

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. Interquell

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売地域

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. キャッスル・モルティング

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別収益性

19.1.8.4. 販売地域

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. Bairds Malt

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売網

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. シンプソンズ・モルト

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別収益性

19.1.10.4. 販売地域

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

19.1.11. プロキシミティモルト

19.1.11.1. 概要

19.1.11.2. 製品ポートフォリオ

19.1.11.3. 市場セグメント別収益性

19.1.11.4. 販売地域

19.1.11.5. 戦略の概要

19.1.11.5.1. マーケティング戦略

19.1.11.5.2. 製品戦略

19.1.11.5.3. チャネル戦略

20. 使用した前提条件および略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***