世界のロボット技術市場(2025年~2033年):コンポーネント別、ロボットタイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

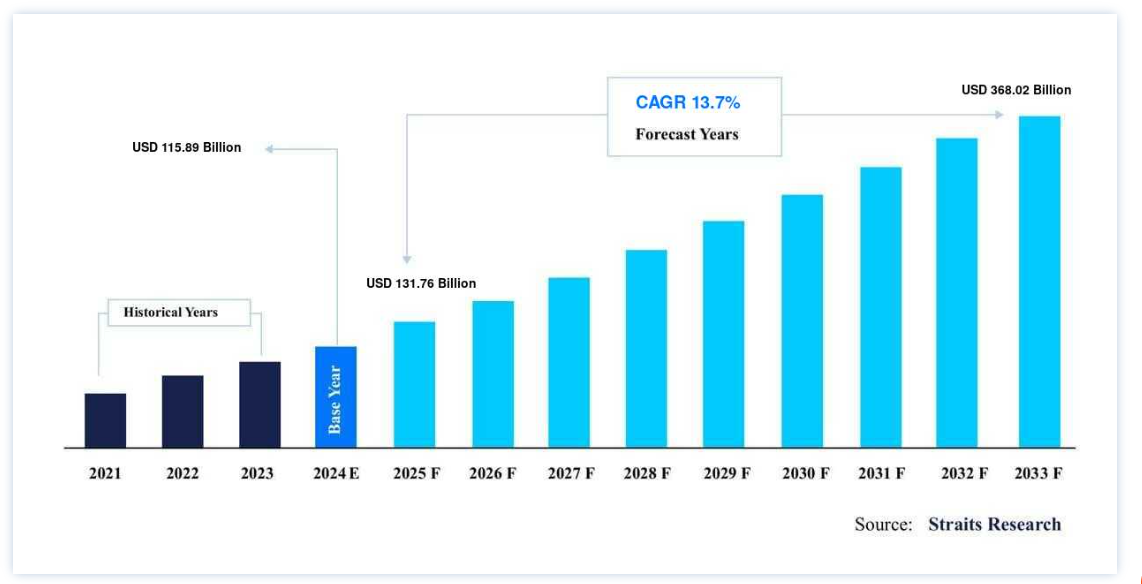

2025年には7,660億ドル から2033年には3,680億2,000万ドルに達し、予測期間中(2025年~2033年)に年平均成長率13.7% で成長すると予測されている。

ロボット技術は、ロボット製造、ロボット設計、その他のアプリケーションを含む様々なタスクを実行するために作成されたコンピュータアプリケーションと工作機械設計の融合である。 さらに、ロボット技術は、組織の効率を高め、ヒューマンエラーを減らし、プロセス全体を自動化し、仕事の質を向上させるなど、多くの点でビジネスに利益をもたらす。 ヘルスケア、防衛、航空宇宙、自動車、インフラなど、数多くの産業でロボット技術が利用されている。 ロボットは、商品の組み立て、爆弾の探知・解除、手術、製品検査、宇宙ミッション、清掃、家事など、さまざまな作業に採用されている。 さらに、時間のかかる反復作業を効率的にこなすために、世界中の多くの企業でロボット技術が利用されている。 さらに、人件費の上昇や生産性向上の必要性から、製造業者はプロセスの自動化を支持しており、市場の拡大に拍車をかけている。

自動化需要の高まり、組織の安全性の向上、リーズナブルでエネルギー効率の高いロボットの登場により、市場は拡大している。 人件費とエネルギー費の上昇、さまざまな産業分野でのロボット技術の利用増加が市場拡大に寄与している。 しかし、ロボットの初期費用が高いことや中小企業の認識不足が市場の成長を制限している。 さらに、新興国でのロボット技術受容の高まりと、有害な用途での利用が、市場拡大のための有益な展望を生み出すと予想される。

ロボット技術市場 成長要因

企業における自動化と安全性へのニーズの高まりと、エネルギー効率の高いロボットの利用可能性

オートメーションは大きな需要がある。 コストを削減し、時間を節約し、より高品質の商品を生産するために、企業は生産プロセスを自動化している。 グローバル市場での競争が激化しているため、企業は品質を向上させ、生産性を高めるために業務の自動化を進めている。 社内プロセスの自動化によって従業員の作業負担は軽減され、ロボットが協力することで生産性が向上する。 厳しい安全規則の結果、企業はすでに危険な場所でロボットを使用している。 これまで、製造工程を自動化していたのは自動車業界だけだった。 現在では、ヘルスケア、防衛・セキュリティ、航空宇宙、食品・飲料産業がロボットを使用している。

また、世界市場での競争が過熱するなか、プレーヤーは低価格で高品質のロボットを開発している。 技術の飛躍的進歩は、製品の手頃な価格を維持しながら、新しい革新的なアイテムの開発を可能にしている。 現在開発されている最も新しいロボットは、専用に作られたエネルギー効率の高い機械である。 これらのロボットは安価であるため、中小企業でも導入しやすい。 独自のニーズに応えるため、これらのロボットソリューションは中小企業向けとなっている。 さらに、世界各地の製造業では、作業員が重要な仕事を中断することなく完了できるよう、エネルギー効率の高いロボットを導入している。

阻害要因

導入コスト

ロボットの初期設定には高い導入コストと統合スキルが必要なため、企業はロボットの採用をためらっている。 高品質なハードウェアと強力なソフトウェア制御システムを組み合わせてロボットシステムを構築するため、初期投資と継続的なメンテナンス費用が高額になる。 初期費用が高いため、ロボットシステムを導入できるのは重工業企業だけである。 自動車産業は、ロボットシステムを幅広く活用している。 高価なセットアップとメンテナンスが必要なため、中小企業はロボットシステムの使用に消極的である。

市場機会

新興国での採用拡大

新興国は徐々にロボット技術を導入しつつある。 同市場は、これらの経済圏の急速な拡大と製造能力の向上に貢献すると予想されている。 ヘルスケア、農業、食品・飲料の分野では、ロボティクスによってこれらの国のインフラがさらに改善される。 これらの国々の経済は、市場に莫大な拡大余地をもたらしている。 さらに、発展途上国が製造業や農業を含むさまざまな分野で人工知能(AI)ロボットを使用することは、業界にとって有益な機会となる。

新興国は徐々にロボット技術を取り入れている。 ロボット技術は、これらの経済の急速な拡大と製造能力の向上に役立つと予想されている。 ヘルスケア、農業、食品・飲料の分野では、ロボティクスによってこれらの国のインフラがさらに改善される。 これらの国々の経済は、市場に多大な拡大余地をもたらしている。 さらに、発展途上国が製造業や農業を含むさまざまな分野で人工知能(AI)ロボットを使用することは、この業界に有益な機会をもたらしている。

地域別インサイト

アジア太平洋地域:CAGR 14.61%で支配的な地域

アジア太平洋地域は、予測期間中にCAGR 14.61%で拡大しながら市場を支配する。 アジア太平洋地域は、日本、中国、インド、オーストラリア、台湾を含むいくつかの国における急速な自動化の拡大と活発な研究開発により、産業用ロボット市場を支配している。 近年、中国と日本のモバイルロボット市場は著しい拡大を見せている。 需要が急増している背景には、警備・監視用ロボットへの要求が高まっていることがある。 アジア太平洋地域では、航空宇宙、防衛、自動車、医療、エネルギー、鉱業、農業など多くの産業でロボットが利用されている。 ロボットは高齢者や障害者の介護を容易にし、サービス・ロボットの用途を拡大している。 生産コスト、労働力、生産時間を削減するためにロボットに投資する企業が増えている。

この地域では自動車産業が支配的であるため、ロボット溶接・塗装アプリケーションの需要が急増している。 自動車産業による市場投資の増加が予想される。 中国は北米よりも人件費が大きいため、ロボットを活用する企業が増えている。 これらの国々では自動化の可能性が発展しているため、台湾やインドのような国々が海外のロボットプレイヤーを引き寄せている。 しかし、この地域のロボットビジネスは、初期導入コストの高さや経験豊富な労働者やエンジニアの不足による課題に直面している。

欧州:最も高いCAGRで急成長する地域

欧州は2030年までに年平均成長率10.2%で成長し、292億800万米ドルを保有すると予想されている。 ドイツは自動車産業が多額の投資を行っているため、欧州で最も多くのロボットが導入されているが、欧州には多くのロボットが存在する。 スペイン、フランス、イタリアの経済は、規制が厳しいため、ロボットの導入が最も遅れると予想されている。 欧州はサービス・ロボット市場を支配している。 欧州市民のセキュリティニーズの高まりと日常環境の監視により、ロボットは主に欧州のセキュリティ分野で活用されている。 遠隔操作移動ロボットは、爆弾処理の安全に貢献している。 ロボット工学は、宇宙探査、捜索救助、製造、防衛、セキュリティ用途で幅広く使われている。

しかし、子供や高齢者の介護にロボットを使うことには抵抗がある。 ロボット関連のソフトウェアとシステム統合の市場は、ヨーロッパでは堅調である。 ヨーロッパでは、ロボット工学は不均等に分布している。 ドイツ、フィンランド、イタリア、スウェーデンがロボット密度の上位4カ国である。 アジアの低賃金労働力はヨーロッパの製造業に脅威を与えている。 オートメーション化の進展は、欧州の製造能力を強化する。 欧州における新興企業の台頭が産業用ロボットの拡大に貢献。 欧州市場の成長は、中小企業の存在によって加速している。 市場には多数の中小企業が存在し、未開拓のビジネスチャンスが数多く存在する。

ロボット技術市場のセグメント分析

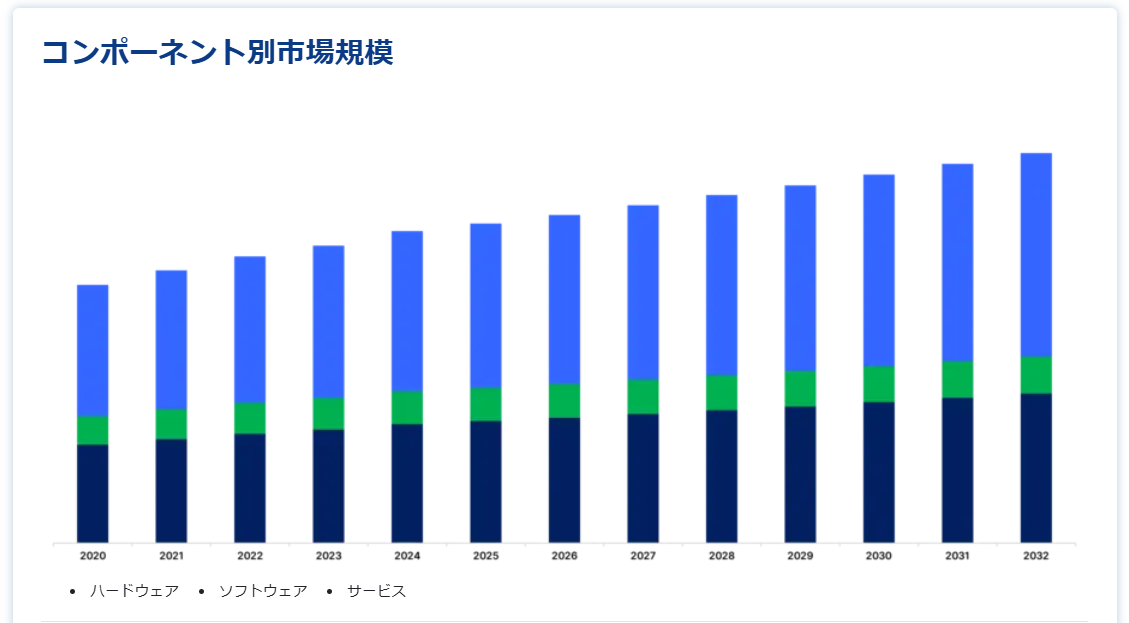

コンポーネント別

ハードウェア部門が最大のシェアを占め、CAGR 12.6%で成長すると見られる。 ロボットの基本的なハードウェアコンポーネントは、センサー、コントローラー、エフェクター、電源、アクチュエーターで構成される。 ロボットのハードウェア・コンポーネントは、そのタスクに基づいた特殊なサービスを提供するように調整される。 センサーは、ロボットが環境や周囲の情報を収集することを可能にする。 ロボットはマイクを使って音を検知し、適切に反応する。

さらに、ロボットの品質と性能はその部品によって決まる。 企業は技術の進歩により、タイトでコンパクトな機能を作り出すことができ、消費者はコストとスペースを節約することができる。 市場ベンダーは、ロボットシステムの性能を高める小型でコンパクトなコンポーネントを開発している。

サービス部門が第2位のシェアを占める可能性が高い。 サービスの適用は、ソフトウェアの効率的な運用とプロセス全体の透明性と制御を保証する。 ロボット技術サービスには、プロフェッショナルサービスとマネージドサービスが含まれる。 両社は製品ライフサイクル全体を通してロボット技術サービスを提供している。 同社は、製品の初期販売時にトレーニングサービスを提供している。 保守サービスやコンサルティング・サービスに加え、企業はその他のサービスも提供している。 ロボットの寿命を延ばすために、データのバックアップや状態評価サービスを提供している。

ロボットの種類別

従来の産業用ロボットのセクションが最大の市場シェアを占め、CAGR 9.75%で成長するだろう。 産業用ロボットは、製造業での使用を目的としたロボットシステムである。 産業用ロボットは、溶接、機械のメンテナンス、組み立て、塗装、アイロンがけ、検査、ピックアンドプレース、検査などに利用されている。 産業用ロボットは、さまざまな動作がプログラムされ、人工知能を備えた多機能マニピュレーターで、主に製造業で使用される。 産業用ロボットは、機械的なアーム、感覚入力に反応する能力、他の機械と通信する能力、意思決定を行う能力を備えている。 産業用ロボットは、アーク溶接、スポット溶接、組立、成形、マテリアルハンドリング、ピッキング、梱包、スプレー塗装、コーティング、レーザー切断などの用途に利用されている。

プロフェッショナル・サービス・ロボットの分野が第2位の市場シェアを占めるだろう。 サービス・ロボットは、半自律型または完全自律型の機械で、個人的・職業的なさまざまな作業で人間を支援する。 パーソナルロボットは、家庭の監視、娯楽、教育、その他の家庭内作業に利用される。 専門的な航空宇宙、防衛、ヘルスケア産業でも使用されている。 これらのロボットは人間の労働力の削減に貢献している。 サービス・ロボットは主に個人的、職業的責任のために使用される。 政府はサービス・ロボットの開発に多額の投資を行っており、企業は革新的な新製品を導入することができる。 サービスロボットは主にヘルスケアや医療産業で活用されている。

アプリケーション別

製造部門が最大のシェアを占め、CAGR 13.15%で成長するだろう。 製造業では、塗装、溶接、仕上げ、組み立てなど、さまざまな作業をロボットが行う。 自動車の安全性を評価するため、危険な衝突試験は人間の代わりにロボットが行っている。 製造企業はコスト削減と生産量増加のためにロボットを使用している。 人件費の増加、新たな安全規制、より厳しい排出要件、消費者動向の上昇が市場拡大の原動力となっている。 ロボットを使用することで、製造業は高品質、高信頼性、経済効率、製品ライフサイクルコストの削減を実現できる。

その他の部門が第2位のシェアを占めるだろう。 この分野には、食品・飲料、プラスチック、災害管理、鋳造、インフラ、農業などが含まれる。 災害管理救助活動を実施する政府は、ロボットを採用している。 ロボットは個人の救助、食料の配給、サービスの提供を担っている。 食品・飲料産業では、産業用ロボットが食品の包装を補助し、細菌やウイルスによる汚染を防ぐ。 インフラストラクチャー分野では、ロボットが重量構造物の建設や建物の解体を支援する。

ロボット技術市場のセグメンテーション

コンポーネント別(2021年~2033年)

ハードウェア

ソフトウェア

サービス

ロボットタイプ別(2021年~2033年)

従来の産業用ロボット

コボット

プロフェッショナルサービスロボット

その他

用途別 (2021-2033)

ヘルスケア

防衛・安全保障

自動車

航空宇宙

インフラストラクチャー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のロボット技術市場規模分析

9. 北米のロボット技術市場分析

10. ヨーロッパのロボット技術市場分析

11. APACのロボット技術市場分析

12. 中東・アフリカのロボット技術市場分析

13. ラタムのロボット技術市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***