世界のゴム接着研磨剤市場(2024年~2032年):製品別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

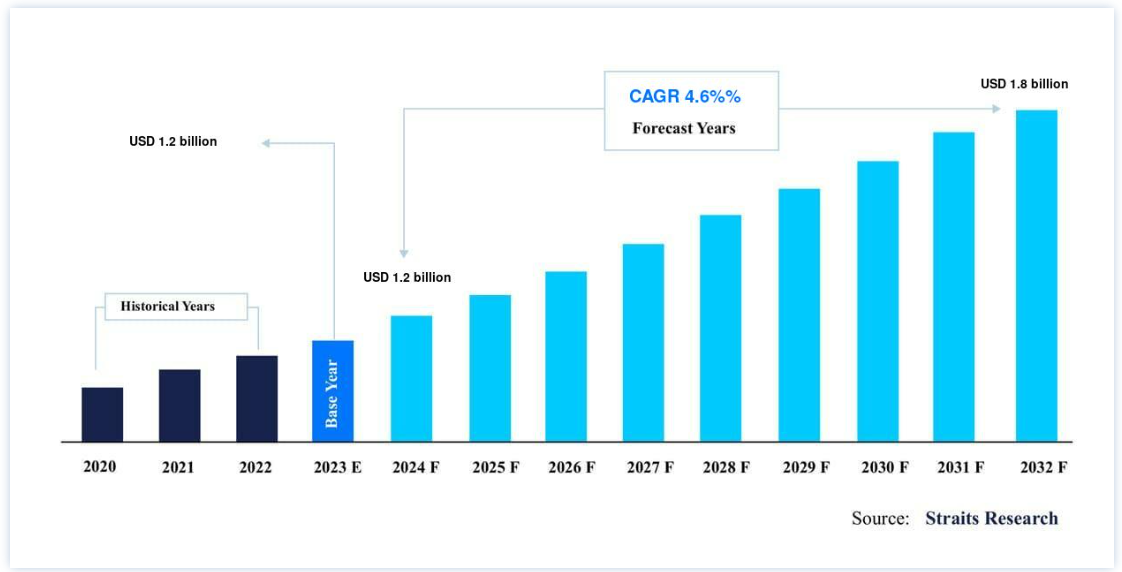

ゴム接着研磨剤の市場規模は、2023年に12 億米ドルと評価され、予測期間中(2024-2032年)にCAGR 4.6%を記録し、2032年には18 億米ドルに達すると予測されている。 金属産業など様々なエンドユーザー分野からのゴム接着研磨剤需要の増加と、ゴム接着研磨剤によってもたらされる柔軟性が、ゴム接着研磨剤市場の成長を促進する2つの主な要因である。

ラバーボンド砥粒は、ゴムを結合剤として結合した砥粒化合物である。 この砥粒は、砥粒(酸化アルミニウム、炭化ケイ素、ダイヤモンドなど)をゴムやその他の添加剤と結合させ、その混合物をホイール、ディスク、ベルトなどのさまざまな形状に成形します。 ラバーボンドは強力で柔軟なマトリックスとして機能し、砥粒を保持すると同時に、研削、研磨、切断、仕上げ作業において摩耗を制御し、効果的に材料を除去することを可能にする。

ラバーボンド砥粒の世界市場シェアは、主に貴金属産業からの需要増加が牽引している。 さらに、ゴム接着砥粒の柔軟性が市場を牽引する。 さらに、切断や研磨を目的としたアングルグラインダー、縦型グラインダー、ガソリンソーなど、さまざまな手持ち式機械のニーズが高い。 さらに、技術が進歩し、企業において機械が人間の労働に取って代わるにつれて、産業分野におけるこれらの機械のニーズが高まっている。 その結果、世界のゴム接着研磨剤市場の成長を促進する。 特に中南米では、ホットメルト接着剤と農業用フィルムにおける製品の使用量が増加しており、この地域の需要を牽引している。

さらに、医療機器の使用方法の改善や、医療用はさみ、人工関節表面研磨、医療用ピンセットの研磨などの他の用途が市場成長を促進する。 しかし、機械パラメータの制限が予測期間中の市場成長を制限すると予測されている。 さらに、代替品目の近接は、予測期間を通じて市場成長を阻害すると予想される;

ハイライト

製品別では天然ゴム結合型研磨剤が最大の市場シェアを占める。

用途別では重工業が最も高い売上シェアを占めている。

ゴムボンド研磨剤市場の成長促進要因

最終用途産業からの需要の増加

自動車産業は、世界的にゴム接着砥粒の重要な消費者である。 砥粒は、エンジン部品、トランスミッションギア、ブレーキ部品、ボディパネルなどの金属部品の機械加工、研削、バリ取り、表面仕上げなど、自動車生産に広く利用されている。 例えば、クランクシャフト、カムシャフト、シリンダーヘッドを精密な公差で研削し、自動車エンジンのスムーズな動きと最適な機能を保証するために、ゴム接着砥石が使用されている;

さらに、電気自動車(EV)の生産拡大や、EV部品に使用される軽量素材を作るための特殊な加工方法が求められていることから、これらの用途で研磨材の需要が増加すると予測されている。 世界の電気自動車(EV)販売台数は2023年に1,300万台に達し、2022年比で29.8%増加したが、2022年の成長率54.2%からかなり減速している。 これはバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池自動車(FCV)で構成される。 BEVの販売台数は2023年第4四半期に初めて200万台を超え、前年比24%増となった。 PHEV市場ははるかに小さく、2023年の販売台数はわずか280万台だが、成長率は84%に達している;

同様に、航空機産業におけるタービンブレード、エンジンケーシング、着陸装置、構造要素などの重要な部品の製造には、ゴム結合砥粒が不可欠です。 これらの部品は、厳しい品質基準を達成し、航空機の安全性と信頼性を保証するために、精密機械加工と表面仕上げが必要である。 2023年の航空機納入額は234億米ドルで、2022年から約2.2%増加した。 ピストンヘリコプターの納入台数は7.7%増の209機、初期の民間・商業用タービンヘリコプターの納入台数は10.4%増の753機であった;

さらに、航空宇宙産業が拡大するにつれ、重要な航空機部品を製造するための研磨材の需要も増加し、市場の拡大をさらに後押しします。 これらの産業が進歩・革新するにつれて、精密機械加工や表面仕上げ用途の研磨材に対するニーズが高まり、ラバーボンド研磨材市場のメーカーにとって魅力的な展望が開けるだろう。

ゴム接着研磨剤市場の阻害要因

研磨材の使用と廃棄を規定する環境規則と持続可能性への懸念の高まりが、ゴム接着研磨材ビジネスにとっての障害となっている。 生態系への影響を低減し、持続可能な実践を促進するための厳しい規制により、一部の研磨材の使用が制限されたり、企業がより環境に優しい代替品への投資を促されたりする可能性がある。 さらに、規制当局と環境団体は、研磨材廃棄物の処理と危険な汚染物質の環境への排出の可能性を懸念している。

さらに、多くの国や地域では、研磨加工作業によるものも含め、粒子状物質の排出を最小限に抑えるための規制を制定している。 研磨粉塵には研磨粒子、金属残渣、結合剤が含まれており、適切に管理・処理されなければ健康や環境に有害な影響を及ぼす可能性があります。 米国環境保護庁の大気浄化法と欧州連合の産業排出指令は、研磨加工を含む製造工程からの微粒子排出を規制している。

世界保健機関(WHO)によると、研磨粉塵を含む空気中の粒子状物質への暴露は、呼吸器系および心臓血管系の障害や、大気汚染や土壌汚染などの環境への悪影響に関連している。 米国の労働安全衛生局(OSHA)は、研磨加工技術によって発生するものも含め、空気中の微粒子に対する許容暴露限界値(PEL)を設定している。 労働者を一定レベル以下の研磨粉塵にさらすには、雇用主は局所排気装置や集塵システムなどの工学的管理を採用しなければならない。

一方、欧州では、研磨材やラバーボンド研磨剤に使用される結合剤を含む化学物質の使用と取り扱いは、REACH(化学物質の登録、評価、認可、制限)およびCLP(分類、表示、包装)規則によって管理されている。 メーカーは、研磨剤アイテムやコンポーネントの安全な使用と廃棄を確実にするため、これらの要件に従わなければならない。

ゴムボンド研磨材の市場機会

製造業における先端材料への需要の高まり

炭素繊維複合材料、チタン合金、セラミックマトリックス複合材料(CMC)などの革新的な材料を使用して、軽量で高性能な航空機部品を製造する航空宇宙分野は、最先端を走っている。 これらの新素材は、一般的な金属よりも高い強度対重量比、耐食性、熱安定性を持ち、燃費効率が高く、環境に優しい航空機を生み出す。 ボーイングの報告書によると、民間航空機の世界需要は今後20年間で43,610機を超え、7.2兆米ドルに達すると予想されている。 この需要を促進する要因としては、機体数の拡大、旧型機からの置き換え、特に新興国における航空需要の増加が挙げられる。

自動車分野では、高強度鋼、アルミニウム合金、炭素繊維複合材料などの革新的な材料が、燃費基準を満たし、車両性能を高め、安全性を向上させるためにますます使用されるようになっている。 先端材料は、自動車メーカーが車両重量を減らし、構造的完全性を向上させ、最先端の設計と機能を盛り込むことを可能にします。 ムンバイを拠点とする電池材料メーカー、イプシロン・アドバンスト・マテリアルズ(EAMPL)は、日本の有名研究企業である株式会社KRIと、300ルピーを投資して最先端の先端技術センターを設立する覚書に調印した

さらに、航空宇宙や自動車などの分野で高度な材料への需要が高まっているため、ゴム接着砥粒には大きなビジネスチャンスが生まれている。 ラバーボンド砥粒メーカーは、革新的な材料の加工要件に合わせてカスタマイズされた特殊な砥粒ソリューションを製造することで、この傾向から利益を得ることができ、世界の製造環境における競争力と市場での地位を高めることができる。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界のゴム接着研磨剤市場の最も重要なシェアホルダーであり、予測期間中の年平均成長率は4.8%と推定される。 中国はアジア太平洋地域で最も急成長している経済国のひとつである。 中国の地理的位置は、近隣諸国の工業製品市場や世界市場へのアクセスを容易にし、メーカーやサプライヤーにとって重要なアクセスポイントとなっている。 その結果、中国は今や世界最大の製造国にランクされている。 新技術の急速な導入により、同国の製造業は増加の一途をたどっている。 同国は世界最大のエレクトロニクス製造業とサービス業を誇っている。

さらに、インドの産業機械、ヘルスケア、製造セクターは、商業投資や政府投資、大規模なFDI流入により成長を遂げており、これが同国のゴム接着研磨剤需要を促進している。 また、日本のエレクトロニクスとハイテク製品の輸出は、日本の経済成長を牽引している。 同国がエレクトロニクスやその他の技術に対する国内外 の需要を支えているため、ゴム接着研磨材の消費量は増加すると予想される;

北米は予測期間中にCAGR 5.0%を示すと予測されている。 北米のゴム接着研磨剤市場は、世界の研磨剤産業にとって不可欠な要素であり、産業の成長、技術の進歩、同地域の強力な製造インフラなど様々な理由に後押しされている。 北米では2023年に1,556万台の軽自動車が製造され、2022年の1,422万台から9.5%増加する。 これは4年ぶりの高水準であり、2023年第4四半期の製造台数は370万8,000台と、2022年同期比で4.1%増加した。 これは自動車製造における研磨材のニーズの高さを反映している。 さらに、米国商務省は、自動車および部品製造事業が2023年に米国のGDPに貢献すると推定している。 自動車部門は米国のGDPの3%を占めている

さらに、航空宇宙産業協会(AIA)によると、航空宇宙・防衛(A&D)事業は2023年に米国経済に4180億米ドルの経済価値を生み出し、名目GDP全体の1.65%を占める。 これは2021年より約7%高い。 さらに、米国経済分析局(BEA)は、2023年には航空宇宙製品と部品の製造が増加し、市場価値は9,255億米ドルになると予測している

欧州には重要な自動車メーカーやサプライヤーが数社あり、自動車製造におけるゴム接着砥粒にとって不可欠な市場となっている。 欧州自動車工業会(ACEA)によると、自動車産業はEUの総GDPの7%を占めている。 欧州研磨材生産者連盟(FEPA)によると、欧州における研磨材消費の大部分を自動車産業が占めており、ゴムボンド研磨材の需要を牽引する自動車製造の重要性が強調されている。

セグメント分析

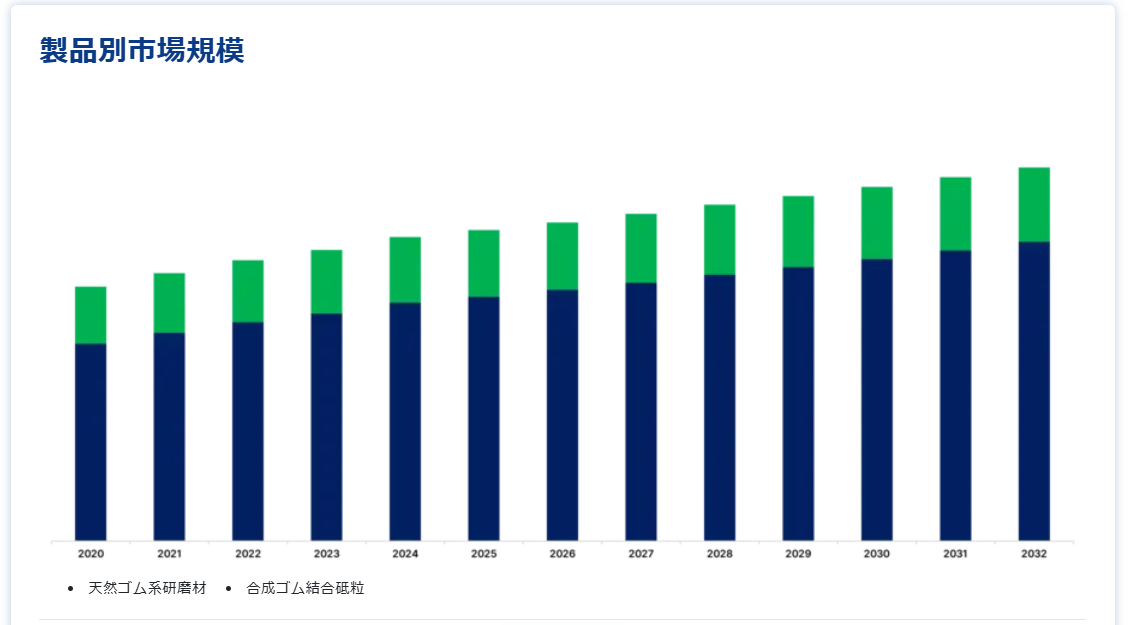

製品別

市場はさらに製品別に天然ゴムボンド砥粒と合成ゴムボンド砥粒に区分される。天然ゴムボンド砥粒カテゴリーは予測期間中最大のCAGRが見込まれる。 天然ゴム結合研磨材は、ゴムの木のラテックスなど、天然由来のゴムを使用している。 この研磨材は、天然ゴム、砥粒、その他の添加剤を組み合わせて、強力で柔軟な結合マトリックスを生成します。 天然ゴムは高い弾性、耐引裂性、弾力性を持つため、輪郭研削や仕上げ加工など、柔軟性と制御性を必要とする用途に最適です。 天然ゴム結合砥粒は、その優れた振動減衰性により、加工中のびびりや振動を低減するため、特定の用途に選ばれています。 さらに、天然ゴムは生分解性で環境に優しいため、製造の持続可能性目標に合致している。 同分野の成長要因としては、様々な最終用途での使用の増加が挙げられる。

合成ゴム接着研磨剤は、天然資源から抽出するのではなく、化学合成によって作られる合成ゴム化合物を使用して作られる。 合成ゴムは、硬度、柔軟性、耐薬品性など、特定の用途のニーズに合わせてカスタマイズできるさまざまな特徴や特性を持っています。 これらの砥粒は高い結合強度、耐久性、均一性を持ち、様々な産業における精密研削、切断、表面仕上げ作業に理想的です。 合成ゴム結合砥粒には、耐熱性、耐油性、温度安定性が向上するなどの利点があり、高速加工や過酷な環境に最適です。 また、合成ゴムの配合は、性能と費用対効果を向上させることができ、メーカーとエンドユーザーに柔軟性とカスタマイズの可能性を与えます。

用途別

重工業カテゴリーは、他のボンド砥粒よりも使いやすく、作業中の柔軟性が高いため、予測期間中のCAGRが最も大きくなると予想される。 ゴムボンド砥粒は重工業において、表面処理、溶接ブレンド、大型金属部品の材料除去に広く使用されている。 ゴムボンド砥粒は、建設、鉱業、造船などの重工業で一定の性能と成果を発揮します。 これらの研磨剤は、重機部品、構造部品、加工金属組立品のバリ取り、研削、研磨を行う。 さらに、世界的な鉄鋼製造と鋳物工場の増加により、ゴム結合型研磨剤の需要が高まるだろう。

ラバーボンド砥粒は、自動車、航空、鉄道、船舶の数多くの部品を製造している。 エンジン部品、ギアボックス部品、ブレーキ部品、シャーシ部品の機械加工と仕上げに使用されます。 ラバーボンド砥粒は、寸法精度、表面の完全性、性能の信頼性を維持しながら、輸送部品の精密成形、研削、研磨を可能にする。

ゴムボンド研磨材市場セグメント

製品別(2020年~2032年)

天然ゴム結合型研磨材

合成ゴム結合砥粒

用途別(2020年~2032年)

重工業

輸送用部品

電気・電子機器

医療機器

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のゴム接着研磨剤市場規模分析

9. 北米のゴム接着研磨剤市場分析

10. ヨーロッパのゴム接着研磨剤市場分析

11. APACのゴム接着研磨剤市場分析

12. 中東・アフリカのゴム接着研磨剤市場分析

13. ラタムのゴム接着研磨剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***