安全センサー&スイッチの市場規模予測2024-2034年:種類別(電気機械式、磁気式、光電式、誘導式、その他)、産業別、地域別

| 本レポートは、世界市場における様々な要因とトレンドを包括的に分析したものであり、特に供給と需要の動向、技術の進展、市場の背景、そして地域別の市場分析に焦点を当てています。以下に、各セクションの主要な内容を要約いたします。 まず、要旨では、世界市場の展望や需要・供給の動向、技術のロードマップが示されており、今後の市場の成長可能性とリスク要因が考察されています。需要側では、消費者のニーズの変化や新技術の導入が影響を与えることが予測されています。 市場概要では、市場の定義や範囲が明確にされ、どのような製品やサービスが対象となるのかが示されています。また、過去の市場データを基にした背景情報が提供され、市場のダイナミクスに関する促進要因や阻害要因、機会、トレンドが詳述されています。 シナリオ予測では、楽観的、可能性の高い、保守的なシナリオに基づく需要の見通しが示され、投資に関する可能性やリスクが評価されています。さらに、製品ライフサイクルやサプライチェーンの分析を通じて、各プレイヤーの役割と市場における付加価値が評価されています。 地域別の市場分析では、北米、中南米、西ヨーロッパ、東欧、南アジア、東アジア、中東・アフリカなど、各地域の市場規模や成長率が分析されており、地域ごとの特性と市場魅力度が考察されています。 また、タイプ別およびエンドユース産業別の市場分析も含まれており、各カテゴリにおける市場規模の変遷や成長機会が示されています。特に、電気機械式、磁気式、光電式など、さまざまな技術がどのように成長しているかが詳しく述べられています。 最後に、競合分析では、主要企業の市場シェアや戦略が詳細に分析されており、各企業の強みや弱みが評価されています。これにより、今後の競争環境の変化に対する理解が深まります。 このレポートは、企業や投資家が市場の動向を把握し、戦略的な意思決定を行うための重要なリソースとなることを目指しています。全体として、市場の成長と変化を理解するための多角的な視点を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

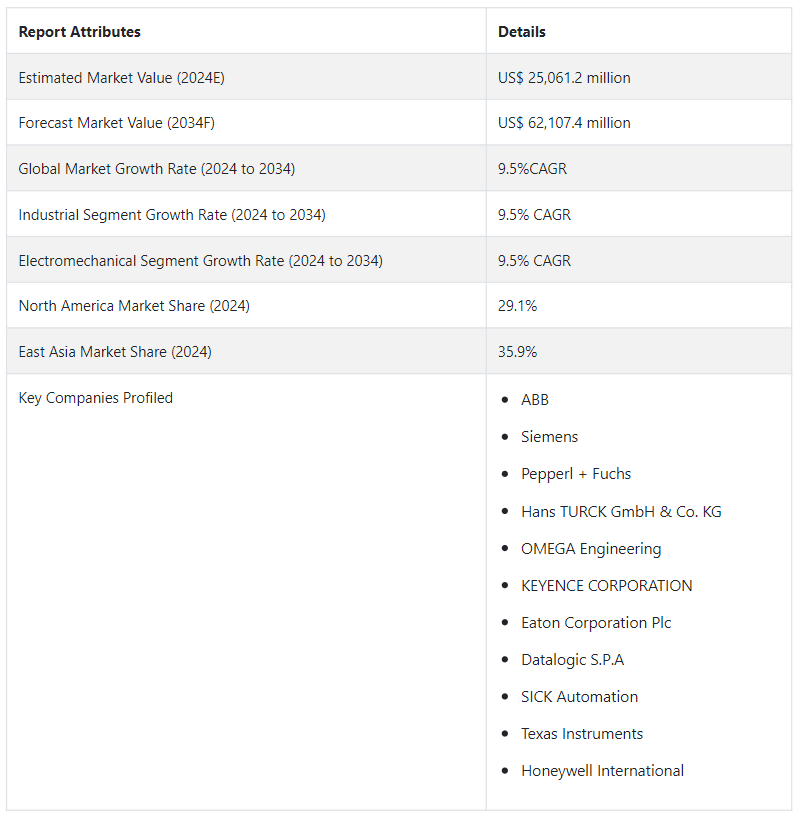

世界の安全センサーとスイッチ市場規模は、2024年には 250億6120万USドルに達すると予測されている。 予測期間である2024年から2034年にかけて、市場シェアは年平均成長率9.5%で拡大すると予想される。 2034年までに、市場はUS$ 621億740万の価値を蓄積すると予想される。

主な市場成長促進要因

安全センサーの使用は、汚れ、ほこり、湿気の可能性がある状況や、衛生基準を維持する必要がある場所で特に有益です。 これは、セーフティセンサの簡単な設計によって実現可能であり、また、清掃も簡単です。 非磁性表面の裏側に隠れるように設置できることも、さらなる利点です。

包装分野の機械は、自動化が進むにつれて、より迅速かつ柔軟に動作する必要があります。 スピードと変化はしばしば無用なリスクを招き、従業員にリスクを与える可能性があるため、包装機械に最大の安全スイッチとセンサーが設置されていることを確認することが重要です。

安全対策が取られていない場合、感電死は危険であり、これらの安全センサーやスイッチのおかげで命に関わることさえ回避できます。 セーフティ・スイッチは、漏電、過負荷、短絡、その他の電気系統の問題が発生した場合に、異常を識別して電流を速やかに遮断するように設計されている。

セーフティ・スイッチとセンサーの市場は、変化する環境状況にリアルタイムで適応する反応を可能にする人工知能アルゴリズムの組み込みによって際立っている。 この斬新な手法は、危険検知の精度を高め、誤報を減らし、さまざまな分野での安全性向上を保証することで、市場の発展と幅広い普及を後押ししている。

例えば、自動車の安全システムにおける先進運転支援システム(ADAS)は、AIアルゴリズムを組み込んだ安全センサーやスイッチに依存している。 これらの技術の助けを借りて、自動車は道路状況の変化により適応して反応することができ、衝突を防止する能力を向上させ、全体的な運転の安全性を高めることができる。

安全センサーとスイッチの世界市場成長の要因は?

「インダストリー4.0の統合と自律走行車の増加が世界的な成長を促進」。

安全センサーとスイッチの市場は、インダストリー4.0ソリューションに対する需要の高まりと、自律走行車の使用の増加という2つの重要な要因によって牽引されています。

インダストリー4.0を産業プロセスに取り入れることで、高度な安全対策が要求されるため、作業員の安全性を向上させるインテリジェントなスイッチやセンサーの使用が促進されている。

同時に、自律走行車が一般的になるにつれて、刻々と変化する環境をナビゲートし反応するための高度なセンサー技術の必要性が高まり、安全分野の技術革新に拍車をかけている。 こうした動きは、先進的なセンサーとスイッチが産業全体の安全性を維持する上でいかに重要であるかを浮き彫りにし、スマート製造と自律移動がどのように発展していくかに影響される市場ダイナミクスを生み出している。

「環境持続可能性対策の高まりが安全センサーとスイッチの採用を後押し」。

環境持続性への取り組みと社会意識の高まりが、安全スイッチおよびセンサ市場を後押しする要因となっています。 企業が環境に優しいオペレーションを重視する中、安全性を保証するだけでなく、資源やエネルギーの節約にも役立つセンサーのニーズが高まっている。 エネルギー使用の最適化、廃棄物の削減、環境への影響の抑制に不可欠なのは、スマート センサーとスイッチの使用です。

この持続可能性主導の戦略により、安全スイッチとセンサーは、世界的なイニシアチブ、法律、企業責任の目標に沿って、さまざまな産業においてより安全で環境に優しく、持続可能な環境を構築するために不可欠な要素として位置づけられています。

安全センサー・スイッチ市場の成長を阻む主な障害とは?

「世界市場に深刻な脅威をもたらす手頃な価格とデータセキュリティ」。

安全スイッチとセンサーの市場は成長しているが、いくつかの障害もある。 先進技術の採用は、そのコストの高さが障害となっており、特に中小企業にとっては、手頃な価格で購入するためのハードルとなっている。 様々なセンサーシステム間の標準化の欠如は、相互運用性の問題を引き起こし、現在のインフラへのスムーズな組み込みを妨げる。

さらに、特に機密データが関係する経済分野では、プライバシーとデータセキュリティの懸念が障害となる。 技術的な経験が不十分な組織の中には、高度なセンサー・ネットワークの設置や保守の複雑さによる問題に直面しているところもある。 市場の制約は、絶えず変化する規格の管理を企業に強いる規制遵守要件によってさらに悪化している。 多くの産業でセーフティ・スイッチとセンサーの潜在能力を完全に引き出すには、これらの問題に対処する必要があります。

競争の激しい安全センサー・スイッチ市場において、新興企業はどのように差別化を図ることができるのか?

「新興企業は、グローバルでイノベーションを活用して拡張性を得ることに注力している」。

プラグアンドプレイ」ソリューションのみに集中することで、安全センサー・スイッチ市場内のさまざまな新興企業が競争優位性を獲得している。 これらの企業は、相互運用性とスムーズな統合を優先し、自社のセンサーシステムを柔軟性が高く、既存のインフラと簡単にリンクできるようにしている。 この戦略は、導入プロセスを合理化し、複雑さを軽減し、採用を早めることで、市場の大きな障壁を克服する。

拡張性の向上に加え、「プラグアンドプレイ」戦略は、柔軟で親しみやすい製品であることを示すことで、これらの企業がグローバル市場で際立つのに役立つ。 これらの企業は、業界のトレンドに沿ったシームレスな統合に戦略的に重点を置いているため、迅速な展開が可能でコスト効率の高い安全ソリューションを提供するリーダーとして位置づけられている。

国別インサイト

セーフティセンサ・スイッチの世界市場では、北米と東アジアが大きく躍進している。 2024年、北米は29.1%の市場シェアを獲得すると予測されている。 一方、東アジアは2024年に35.9%の市場シェアを獲得すると予測されている。

北米と東アジアで安全センサーとスイッチの普及に拍車をかけている同じ理由の1つは、自律走行車の利用が拡大していることである。 これらの地域では、変化する自動車環境における安全性と信頼性の向上を保証するため、最先端の輸送技術が採用されており、高度なセンサーシステムの必要性が高まっている。

なぜ米国は安全センサーとスイッチの盛んな市場と考えられているのか?

米国の市場は、2024年にはUS$ 4,711.2 millionとなり、64.6% の市場シェアを獲得すると予測されている。 米国の安全センサー・スイッチ市場は、同国の先進的で大規模な産業環境と技術導入重視の姿勢により繁栄している。 製造業、自動車産業、医療分野など、国内のさまざまな産業では安全対策が最優先事項となっている。

さらに、スマートホームの出現や、複数の部門にまたがるIoT統合の拡大が需要を後押ししている。 米国は、市場の発展、厳格な安全法、革新的な文化により、安全センサーとスイッチ技術にとってダイナミックで収益性の高い環境となっている。

中国における安全センサー・スイッチ市場の成長は?

「政府のイニシアチブと技術開発が需要を押し上げる」

2024年、中国の安全センサー・スイッチ市場は50億230万USドルと予測される。 また、同年の市場シェアは55.6%と予測されている。

中国は、セーフティスイッチとセンサーの注目すべき市場リーダーであり、その主な理由は、急速な工業化、技術進歩、”メイド・イン・チャイナ2025 “のような国家的イニシアチブである。 自動化、スマート製造、IoT技術の幅広い利用を重視する同国は、革新的な安全ソリューションの必要性を煽っている。

中国市場は、自動車産業が盛んで、労働者の安全への関心が高まっていることから、明確な可能性を秘めている。 政府からの支援と、スマートホームと自動車の安全性をますます重視する大規模な顧客基盤により、中国は安全スイッチとセンサーの継続的な開発と発明の活気ある中心地となっている。

カテゴリー別インサイト

安全センサー・スイッチメーカーが産業用エンドユーズに注力する理由とは?

産業用最終用途セグメントは、2024年の市場シェアの45.9%を占めると推定される。 予測期間中、需要は年平均成長率9.5%で上昇すると予測されている。 安全センサーとスイッチは、危険の低減と操業の維持に重要な役割を果たすため、産業界で頻繁に好まれている。 これらのガジェットは、リアルタイムの監視と異常への迅速な反応を提供することにより、様々な産業プロセスや機器の一般的な安全性を向上させます。

高度なセンサー技術の統合は、ダウンタイムを削減し、作業員の安全性を向上させ、規制を遵守します。 これらのソリューションは、産業界からリスク管理計画の重要な要素として高く評価されています。 資産を保護し、安全な作業環境を促進することで、さまざまな産業用途における生産高と業務効率を向上させます。

なぜ世界的に電気機械式安全センサーとスイッチの需要が高いのか?

「精度と正確なデータ収集により、検査やメンテナンスにこれらのロボットが採用されるようになる」

電気機械式安全センサーとスイッチは、2024年に25.3%の市場シェアを獲得する見込みである。 また、予測期間中の年平均成長率は9.5%である。

電気機械式セーフティスイッチおよびセンサは、その信頼性と適応性により、世界中で高い需要があります。 これらのデバイスは、様々なアプリケーションに強力で長持ちするソリューションを提供することで、要求の厳しい産業環境において継続的な性能を発揮します。

電気機械センサーが提供する触覚フィードバックにより、安全機能を正確に制御することができます。 広く受け入れられているのは、その手頃な価格、統合の単純さ、さまざまなシステムとの相互運用性によるものです。 電気機械式センサーとスイッチは、操作の安全性と信頼性を向上させる可能性があるため、企業が信頼できる安全対策に高い優先順位を置いている現在でも、世界的に大きな需要がある。

競争状況

安全センサーとスイッチの世界市場における有力企業は、戦術的な方法を駆使して収益を伸ばしている。 彼らは、機能強化、有効性の向上、汎用性の高い革新的なロボットシステムの開発を目標に、研究開発に多額の投資を行っている。 協力関係やジョイント・ベンチャーを形成することで、補完的な技術へのアクセスを提供し、市場範囲を拡大することができる。

パーソナライゼーションとカスタマイズされたソリューションに重点を置くことで、特定の業界の需要を満たし、幅広い顧客を引き寄せている。 これらの企業はまた、ロボットシステムの円滑な運用と統合を保証する完全なサービスとサポートの提供にも力を入れている。 競争の激しい安全センサー・スイッチ業界では、マーケティングや宣伝キャンペーンを成功させることで、販売する製品の利点を強調し、その過程で消費者のロイヤリティと信頼を築いている。 これが長期的な収益性につながる。

この市場における主な進展は以下の通りである:

米国国防総省(DoD)とパワー・マネージメント・ビジネス・イートンは最も敵対的な海上状況での重要な操作のための誘導式近接センサの生産に関する合意を持っている。 米国海軍は、新しいプラットフォームをテストし、航空機の船上アプリケーションでイートンのセンサを使用しています。 国防総省の中小企業技術革新研究(SBIR)プログラムを通じて、ニューヨーク州ポモナのBHテクノロジーが、センサーに含まれる特許技術を開発した。

ABBと、重力エネルギー貯蔵を専門とする英国のGravitricity社は、ホイストの知識と技術が廃坑における重力エネルギー貯蔵システムの開発と設置をどのように早めるかを調査する契約を結んだ。 Gravitricity社は、この技術の商業展開を促進するためにABBから支援を受けることになる。 立坑の廃止にとどまらず、この提携はABBの鉱業顧客にさらなる持続可能性の展望を提供する。

セーフティセンサ&スイッチの市場細分化レポート

種類別 :

電気機械式

磁気式

光電式

誘導式

超音波

静電容量式

産業別 :

産業

商業施設

住宅

地域別 :

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の安全センサー・スイッチ市場の推定値は?

2019年の世界の安全センサー・スイッチ市場は116億7,940万米ドルとなった。

2024年のセーフティセンサーとスイッチの見通しは?

セーフティセンサーとスイッチの世界市場規模は、2024年に250億6,120万米ドルになりそうである。

2034年の安全センサーとスイッチの市場価値は?

セーフティセンサーとスイッチの需要は、2034年末までに621億740万米ドルの市場規模に達すると予測されている。

2024年から2034年までのセーフティセンサとスイッチの採用CAGRは?

セーフティセンサーとセーフティスイッチの採用は、2034年までCAGR 9.5%で発展すると予測される。

北米市場の成長率は?

北米のセーフティセンサ・スイッチ市場は、2034年までのCAGRが9.6%になると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. タイプ別過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024-2034年

5.3.1. 電気機械式

5.3.2. 磁気式

5.3.3. 光電式

5.3.4. 誘導性

5.3.5. 超音波式

5.3.6. 静電容量式

5.4. タイプ別前年比成長トレンド分析、2019年~2023年

5.5. タイプ別絶対額機会分析、2024年~2034年

6. エンドユース産業別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. エンドユース産業別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:最終用途産業別、2024-2034年

6.3.1. 産業用

6.3.2. 商業・施設

6.3.3. 住宅

6.4. エンドユース産業別前年比成長トレンド分析(2019年〜2023年

6.5. 最終用途産業別の絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. タイプ別

8.2.3. 最終使用産業別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 最終用途産業別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. タイプ別

9.2.3. 最終用途産業別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 最終用途産業別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. タイプ別

10.2.3. 最終用途産業別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 最終用途産業別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. タイプ別

11.2.3. 最終用途産業別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 最終用途産業別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. タイプ別

12.2.3. 最終用途産業別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 最終用途産業別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. タイプ別

13.2.3. 最終用途産業別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 最終用途産業別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. タイプ別

14.2.3. 最終用途産業別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 最終用途産業別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. タイプ別

15.1.2.2. 最終用途産業別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. タイプ別

15.2.2.2. 最終用途産業別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. タイプ別

15.3.2.2. 最終用途産業別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. タイプ別

15.4.2.2. 最終用途産業別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. タイプ別

15.5.2.2. 最終用途産業別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. タイプ別

15.6.2.2. 最終用途産業別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. タイプ別

15.7.2.2. 最終用途産業別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. タイプ別

15.8.2.2. 最終用途産業別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. タイプ別

15.9.2.2. 最終用途産業別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. タイプ別

15.10.2.2. 最終用途産業別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. タイプ別

15.11.2.2. 最終用途産業別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. タイプ別

15.12.2.2. 最終用途産業別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. タイプ別

15.13.2.2. 最終用途産業別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. タイプ別

15.14.2.2. 最終用途産業別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. タイプ別

15.15.2.2. 最終用途産業別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. タイプ別

15.16.2.2. 最終用途産業別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. タイプ別

15.17.2.2. 最終用途産業別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. タイプ別

15.18.2.2. 最終用途産業別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. タイプ別

15.19.2.2. 最終用途産業別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. タイプ別

15.20.2.2. 最終用途産業別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. タイプ別

15.21.2.2. 最終用途産業別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. タイプ別

15.22.2.2. 最終用途産業別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. タイプ別

15.23.2.2. 最終用途産業別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. タイプ別

16.3.3. 最終用途産業別

17. 競合分析

17.1. 競争の深層

17.1.1. ABB

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. シーメンス

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ペッパール+フックス

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. Hans TURCK GmbH & Co. KG

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. オメガエンジニアリング

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. キーエンス

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. イートンコーポレーション

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. データロジック社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. SICKオートメーション

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. テキサス・インスツルメンツ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. ハネウェル

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***