世界の衛星通信市場(2025年~2033年):コンポーネント別、用途別、業種別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

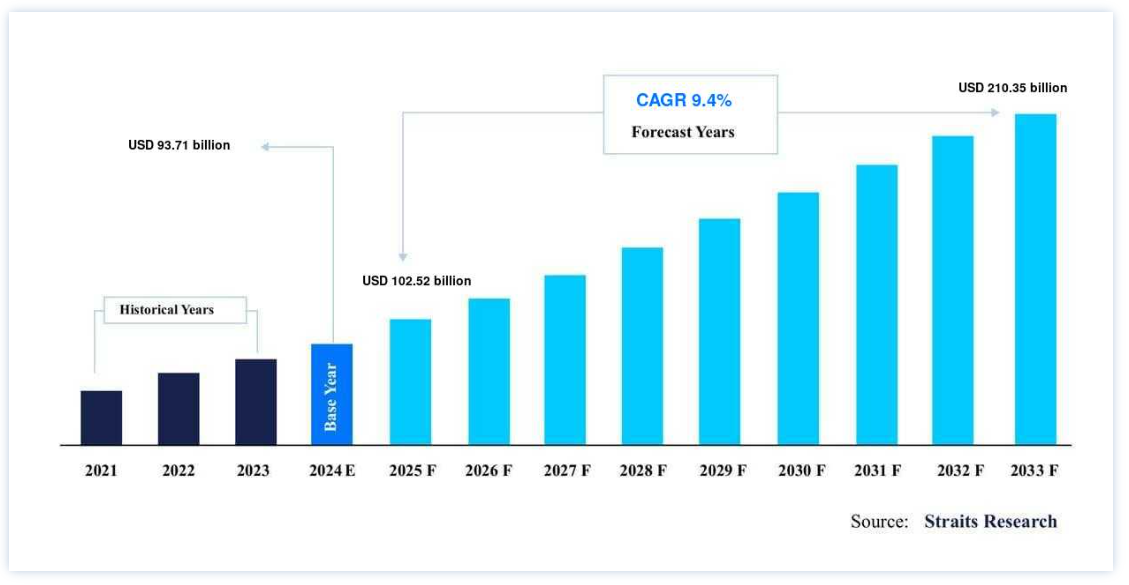

世界の衛星通信市場規模は、2024年には937.1 億米ドルとなり、2025年には1020.2 億米ドルから、2033年には210.35 億米ドルに成長すると予測されている。2025年の5,200億ドルから、2033年には2,035 億ドルに達し、予測期間中(2025-2033年)の年平均成長率は9.4% である。 政府や軍事サービスにおける需要の高まりが、2032年までの市場成長に有利に働く。

衛星は、ある場所で地球からの信号を受信し、トランスポンダを使って別の場所に送信できる通信システムである。 宇宙空間では、摂氏マイナス150度から150度の範囲で動作することができる。 衛星通信は、遠隔音声・データサービス、機内エンターテインメント、資産追跡、監視、遠隔医療など、多くの政府・民間用途に利用されている。 メディア・通信産業は衛星通信に大きく依存している。 衛星通信分野のバリュー・チェーンには、衛星メーカー、衛星打上げ会社、衛星運用会社、衛星サービス・プロバイダー、地上ネットワーク・プロバイダー、エンド・ユーザーなど多数の市場参加者が含まれる。

衛星通信システムを製造し組み立てるために、衛星メーカーはまずサプライヤーから原材料を調達しなければならない。 組み立てられた衛星は、宇宙空間での長期間の使用に耐えられるよう、複数のパラメータを用いて試験・実証が行われる。 さらに、衛星打ち上げ機関は、組み立てられた衛星システムを打ち上げる。 米国航空宇宙局(NASA)、インド宇宙研究機関(ISRO)、中国宇宙局(CNSA)、欧州宇宙機関(ESA)などがその例である。 さらに、衛星オペレータは、静止軌道(GEO)、地球中距離軌道(MEO)、地球低軌道(LEO)の3つの軌道面のいずれかから打ち上げられた衛星を制御することができる。 エンドユーザーへの衛星サービスの提供については、衛星オペレータとサービス・プロバイダは比較可能である。 サービス・プロバイダーとエンド・ユーザーは、高速で中断のない衛星通信サービスを得るために、ネットワーク・プロバイダーの衛星機器を設置しなければならない。

市場成長要因

政府・軍需需要の高まりが成長を後押し

衛星サービスが提供するユビキタス性と安全性により、衛星通信への関心が大幅に高まっている。 米国、中国をはじめとする発展途上国や先進国の政府は、軍事・防衛能力を補完するため、強固な通信インフラの確立に注力している。 米国政府、特に米国国防総省は、商業衛星通信(DoD)の唯一最大の消費者である。 さらに、世界の軍事/防衛費は長年にわたって着実に増加しており、軍事衛星通信サービスの世界的な拡大に寄与している。 衛星通信サービスが提供する安全な帯域幅容量は、通信インフラが不十分で信頼性の低い遠隔地で行われる軍事作戦に最適である。 このことから、政府および軍事用途で使用される固定衛星サービス(FSS)が生み出す収益は、今後数年間で大幅に増加すると予想される。

さらに、世界中の政府が軍事通信システムに商業衛星の機能を統合している。 これは、空中情報・監視・偵察(AISR)やCOTM(Communications On-The-Move)など、さまざまな用途で増大する通信ニーズをサポートするために、政府がますます努力を重ねている結果である。 衛星サービスは、これらのサービスに対して、遍在的で一貫性のある優れたカバレッジを提供します。

モバイル・アプリケーションでの衛星通信利用の増加が市場成長を後押し

衛星通信は、広大な地域にわたって堅牢かつユビキタスな接続性を提供する。 そのため、衛星通信は、海事や航空を含む産業全体のさまざまなアプリケーションで支持されている。 このようなモビリティベースのアプリケーションのための衛星ブロードバンド接続の需要の増加は、予測期間にわたって衛星通信サービスの需要を促進すると予想される。 衛星ブロードバンド・サービスは、商船、レジャーヨット、クルーズ船、コンテナ船、漁船、オフショア・アプリケーションなど、あらゆる海洋市場セグメントにわたる海事産業で高い需要がある。

また、海上人命安全条約(SOLAS)や世界海上遭難安全システム(GMDSS)などの国際海事機関(IMO)の規制が市場拡大に寄与している。 航空/航空業界では、機内接続や客室内接続の需要がここ数年高まっている。 商業航空やビジネス航空が機内接続サービスの需要拡大に貢献している。 その結果、航空会社は衛星通信技術を採用するため、衛星通信サービス・プロバイダーとの協力関係をますます強めている。 したがって、衛星通信技術を採用するための海洋および航空業界のプレーヤーの継続的かつ協力的な努力は、予測期間にわたって世界の衛星通信市場の成長を促進すると予想される。

市場機会

世界的な5Gサービス需要の高まりが市場機会に拍車をかける

5G通信サービスの展開と採用における高い成長率が観察されており、当面は継続すると予想されている。 地上ネットワーク・インフラは、5G市場でのプレゼンス拡大に非常に注力している通信会社によって、5G機能をサポートするためにますます導入が進んでいる。 衛星技術は、5G無線技術の急速な拡大から恩恵を受ける可能性がある。 無線通信プロバイダーは、人口の少ない地域でネットワークを拡大するために、衛星通信サービスを頻繁に利用している。 衛星のおかげで、電気通信プロバイダーは、地上ネットワークがサービスを提供できない、あるいは提供したくない地域に、固定およびモバイル・ネットワークを提供できるようになった。 衛星通信は、地形や視線、距離の問題で他のバックホールが使えない場合に、最も現実的で好ましい選択肢となる。 新世代の低軌道(LEO)衛星コンステレーションは衛星通信の待ち時間を短縮し、静止(GEO)衛星の技術的進歩は衛星通信のエコシステムに高いスループットと改善された堅牢性を提供する。

さらに、高速、低遅延、接続性の向上といった5Gのメリットは、衛星の成長に大きな機会を提供する。 さらに、5Gは、バックホールサービス、強化されたセキュリティ、回復力、可用性、災害復旧/緊急対応通信の改善などの分野で衛星通信の成長機会をもたらす。

地域分析

北米 支配的な地域

予測期間中、北米が世界の衛星通信市場を支配している。 この地域の衛星サービスの普及と需要の高さがその理由である。 さらに、この地域には、Viasat, Inc.、Echo Star Corporation、Telesatなど多くの市場参加者がいることも特徴である。 さらに、米国政府および防衛産業、特に米国国防総省(DoD)からの衛星通信機器およびサービスに対する高い需要が、同市場の高いシェアと成長に寄与している。 北米、欧州、アジア太平洋地域は大きな成長が見込まれている。

セグメント別分析

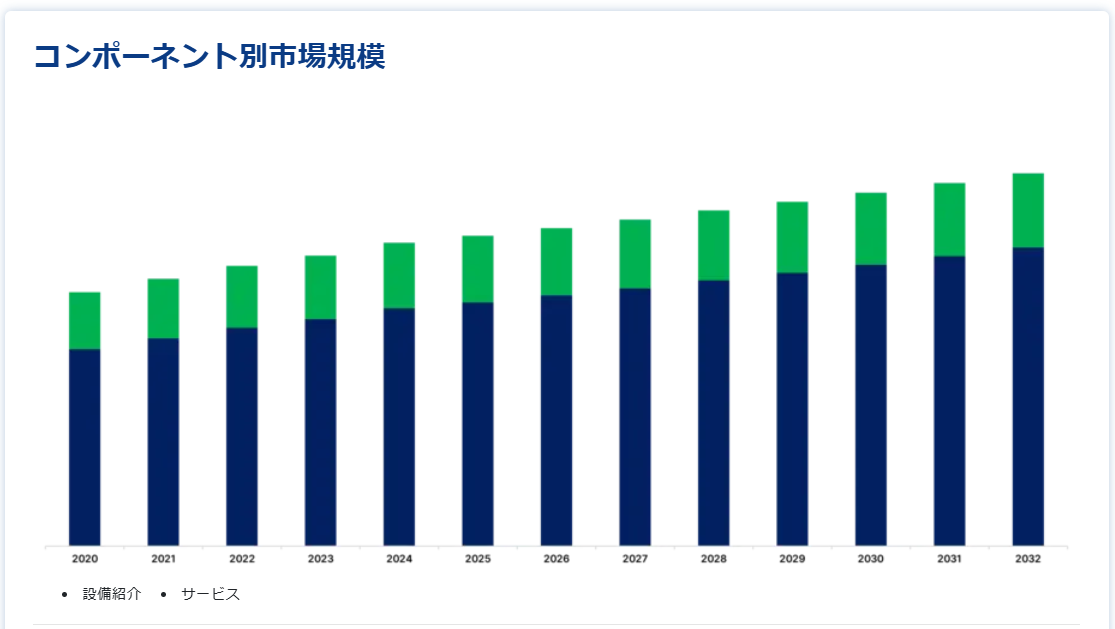

コンポーネント別

サービス分野は、世界の衛星通信市場で最も大きなシェアを占めており、予測期間中のCAGRは8.2%で成長すると予想されている。 DTHオペレータ、通信会社、エンドユーザは衛星通信サービスを広範囲に利用している。 防衛や海事分野では、弾力性があり信頼できる通信のために衛星通信サービスに大きく依存している。 加えて、様々な企業や個人顧客のアプリケーションにおける衛星ブロードバンド・サービスの高い利用率と需要は、今後数年間で衛星通信サービスを拡大すると予想される。 衛星機器には、衛星通信トランスミッタ/トランスポンダ、衛星受信機、衛星アンテナ、衛星トランシーバ、衛星モデム/ルータなどが含まれる。 このセグメントの高成長は、衛星通信に関連する機器のコスト削減に起因している。 ユースケースの増加に加え、衛星通信機器の配備が容易になっていることが、衛星通信機器分野に大きな成長機会をもたらすと予想される。

アプリケーション別

世界市場は、資産追跡/モニタリング、通信時間、ドローン接続、データバックアップとリカバリ、ナビゲーションとモニタリング、遠隔医療、放送に分けられる。放送分野は世界の衛星通信市場で最大の市場シェアを占め、予測期間中のCAGRは10.5%で成長した。 また、このセグメントは予測期間中も市場全体における優位性を維持すると予測されている。 このセグメントの高いシェアと成長は、主にメディア用途でテレビやラジオを含む衛星放送サービスの利用が増加していることに起因している。 遠隔地や電波の届きにくい場所でもシームレスに接続できるなどの衛星放送の利点が、このセグメントの成長の主な要因である。 さらに、衛星通信は、自動車部門を含む多くの産業でマシン・ツー・マシン(M2M)通信を確立する上で牽引力を増している。 その結果、さまざまなデータ、音声、M2Mアプリケーションのための、確立された、中断のない、広範な通信ネットワークに対する需要の高まりが、通信時間市場の成長を促進すると予想される。

分野別

世界市場は、エネルギー・公益事業、政府・防衛、輸送・貨物、海事、鉱業、石油・ガス、農業、通信会社、企業・事業体、メディア・放送、イベント、航空、環境・監視、林業、エンドユーザー(消費者)、ヘルスケアに分類される。 このセグメントのシェアが高いのは、遠隔地でも放送サービスに衛星が多く利用されているためである。 さらに、衛星通信は政府機関や垂直防衛分野でますます利用されるようになっている。 世界各国の政府は、諜報・監視・偵察(ISR)や移動中通信(COTM)の提供など、ミッションクリティカルな用途のために、堅牢で包括的な通信インフラの整備に多額の投資を行っている。 さらに、衛星通信は、緊急対応や災害救援に信頼性の高い通信機能を提供する。 さらに、衛星通信サービスは、海運、エネルギー・公益事業、航空、企業などの他の著名な産業でも使用されている。

衛星通信市場のセグメンテーション

コンポーネント別(2021年~2033年)

機器

衛星通信トランスミッター/トランスポンダー

衛星通信アンテナ

衛星通信トランシーバー

衛星通信レシーバー

衛星通信モデム/ルーター

用途別サービス(2021年~2033年)

用途別

資産追跡/監視

通信時間

M2M

音声

データ

ドローン接続

データバックアップおよびリカバリ

ナビゲーションおよびモニタリング

遠隔医療

放送

その他

産業別(2021年~2033年)

エネルギーおよびユーティリティ

政府および防衛

政府

緊急対応要員および防衛

輸送および貨物

車両管理

鉄道サービス

海事

鉱業および石油・ガス

農業

通信会社

企業/企業

メディアおよび放送

イベント、航空

環境およびモニタリング

林業

エンドユーザー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の衛星通信市場規模分析

9. 北米の衛星通信市場分析

10. ヨーロッパの衛星通信市場分析

11. APACの衛星通信市場分析

12. 中東・アフリカの衛星通信市場分析

13. ラタムの衛星通信市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***