世界の衛星電気推進市場(2025年~2033年):質量クラス別、ミッションタイプ別、その他

| 本レポートは衛星電気推進市場に関する詳細な分析を提供しております。内容は以下のように構成されています。 まず、エグゼクティブサマリーにおいて、衛星電気推進技術の重要性や市場の成長予測について概観します。次に、調査範囲とセグメンテーションでは、対象となる市場の範囲や主要なセグメントについて説明します。 市場機会の評価においては、成長が期待される分野や新たなビジネスチャンスについて分析します。また、市場動向では、衛星電気推進技術の進展やそれに伴う業界の変化について述べています。 市場の評価では、現在の市場規模や今後の成長予測を示し、規制の枠組みでは、衛星電気推進に関連する法規制や政策についての情報を提供します。ESGの動向では、環境・社会・ガバナンスに関連するトレンドが市場に与える影響について考察します。 続いて、地域別の市場分析が行われます。北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカにおける衛星電気推進市場について、それぞれの特性や成長要因を深堀りします。 競合情勢においては、主要なプレイヤーの動向や市場シェアについて分析し、各市場プレイヤーの評価を行います。調査方法では、本レポートの作成に使用した調査手法やデータ収集のプロセスについて説明します。 最後に、付録および免責事項が記載され、関連情報や注意事項についての詳細が提供されています。この市場分析は、衛星電気推進技術の理解を深め、今後の戦略的意思決定に役立つ情報を提供することを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

世界の衛星電気推進市場規模は、2024年には5億8921万米ドルと評価され、2025年には6億1337万米ドル、2033年には8億4591万米ドルに成長すると予測されており、予測期間(2025年~2033年)中のCAGRは4.10%で成長すると予測されています。

地球低軌道(LEO)の小型通信衛星のための大型コンステレーション需要の増加、衛星のための低コストで効率的な推進システムを構築するための研究開発活動の高まりなどの要因が、2031年までに衛星電気推進市場の需要を大きく牽引している。

他の従来の推進形態と比較して、電気推進は高排気速度推力技術であり、特定の宇宙ミッションや活動に必要な燃料の量を削減する。 燃料の排気速度を加速するために電気を使用する推進方法は、すべてこのカテゴリーに入る。 電気推進方式の人工衛星は、軍事用あるいは商業用に重要な情報を提供する。 人工衛星のような新しい技術を採用し、利用することで、迅速な通信が可能になり、広域の情報交換が可能になり、世界中にある特定の興味ある場所の高解像度の写真の作成と配布が可能になる

市場成長要因

低軌道(LEO)における小型通信衛星用の大型コンステレーション需要の増加

地球低軌道(LEO)は現在、コンステレーション事業者を惹きつけ、混雑しつつある。 コンステレーション事業者は宇宙産業への投資家を惹きつけ、LEOでこれらの衛星を効率的に運用するために必要な様々な衛星部品の需要を生み出している。 小型衛星コンステレーションをLEOに配置する理由は数多くある。

衛星の電気推進システムは、衛星に衝突回避、局地維持、軌道制御、軌道離脱を提供する。 衛星はコンステレーションのために連続生産され、電気推進システムを組み込む一方で、質量と打ち上げコストを削減し、ミッションの持続時間を長くする。 衛星オペレータは化学推進から電気推進へと徐々に移行しており、衛星電気推進企業はより効率的で信頼性の高い技術を進歩させている。 衛星電気推進業界の主な参加企業は、スペースX、ワンウェブ、アマゾン、ボーイングである。 これらの業界は、LEO衛星コンステレーションを通じて宇宙ベースのインターネット・サービスを提供しようと競争しており、衛星電気推進市場の成長を後押ししている。

低コストで効率的な衛星用推進システム構築のための研究開発活動の活発化

電気推進(EP)システム技術については、スラスタの小型化を図りつつ、より効率的でコスト削減を目指した研究が続けられている。 人工衛星の電気推進システムで高価なのは燃料であり、最も一般的に使用される推進剤は、原子質量が大きく電離しきい値が低いキセノンガスである。 キセノンには多くの利点があるが、地球環境では希少な高価なガスである。 このため、電気推進用の代替燃料やより持続可能な燃料の研究が必要とされている。

例えば、2021年11月、フランスのディープテック企業であるThrustMe社は、固体状のヨウ素を推進剤として使用するヨウ素イオンスラスターを開発し、実証実験に成功した。 これはキセノンよりも50%近く効率が高く、安価で豊富な物質である。 電気推進は商業衛星市場でますます導入されつつあり、この推進技術には多くの飛行実績がある。 化学推進から電気推進への業界のシフトは、効率的なスラスターへの需要をエスカレートさせ、EP技術のさらなる進歩を開始し、市場成長を促進する。

市場の制約

電気推進を統合すると、電力予算が増大する

電力コンポーネントは、衛星の電気推進コンポーネントに不可欠な部分である。 ソーラーパネル、バッテリー、パワー・プロセッシング・ユニット(PPU)、パワー・エレクトロニクスで構成される。 電力部品は、広い電圧範囲を提供するために電圧を昇降させたり、電気推進システムへの電力供給を監視したりするなど、多くの機能を持つ。

衛星オペレータは現在、電気推進システムを衛星に組み込むことに関心を持っており、そのため、衛星に搭載された推進システムを効果的かつ効率的に作動させるために、より強力なコンポーネントの必要性が自動的に高まっている。 より強力なコンポーネントへのこの要求は、それらに付随する高コストのタグを伴い、衛星オペレータの電力予算を増加させる。 電力予算が増加するため、より多くのバッテリーとより広範なソーラーパネルが統合され、衛星が重くなる。 加えて、高価な装置が製造コストに上乗せされ、衛星が重くかさばるため、打ち上げコストがかさむ。 このような制約があるため、小型衛星事業者の中には、電気推進システムを衛星に導入しないところもある。

市場機会

全電気推進またはハイブリッド推進における拡張性の優位性

衛星電気推進サプライヤは、全電気衛星プラットフォームを提供する場合、多様な顧客グループをターゲットにすることができる。 衛星の構成には一般的に、化学推進、全電気推進、ハイブリッド(化学推進と電気推進の両方)の3種類がある。 これらの構成はミッションの種類によって変わる。 その結果、衛星メーカーが完全電気式、完全化学式、またはハイブリッド式のプラットフォームを提供すれば、ミッションのニーズが異なるさまざまな衛星運用者に対応できる。

同じ衛星プラットフォームでも、コストを下げれば軽いミッションになり、衛星にペイロードを増やせば複雑なタスクになる。 このことは、衛星運用者の多様なミッション要求に対して、様々な衛星プラットフォームのバリエーションを提供することで、衛星メーカーが収益を達成する機会を創出する

地域分析

ヨーロッパ: CAGR6.48%で支配的な地域

欧州は世界の衛星電気推進市場で最も大きなシェアを占めており、予測期間中のCAGRは6.48%で成長すると予測されている。 英国、ロシア、ドイツ、フランスは、市場のニーズに対応した革新的なソリューションを開発するための製造、研究、開発の拠点を数多く有している。 この地域は、他国との宇宙空間および深宇宙ミッションにおいて幅広く活動している。 2022年2月、欧州宇宙機関(ESA)は、米航空宇宙局(NASA)のアルテミス・ミッションのための欧州サービスモジュール(ESM)をさらに3つ開発する契約をエアバスに発注した。 ESMはドイツで開発され、ESMのコンポーネントは欧州各国で供給される。 さらに、欧州地域の国々は、数多くの革新的な製品やサービスを開発するための製造工場や研究開発工場を数多く有している。 Thales Alenia Space社、ArianeGroup社、Sitael S.p.A社、Safran社などの企業は、商業用および政府用のさまざまな電気推進技術を大量に開発している主要企業である。

アジア太平洋: 成長地域

アジア太平洋地域は、予測期間中に驚異的なCAGRで成長すると推定される。 この地域の衛星電気推進市場は、製品イノベーションと市場リーダーとの戦略的パートナーシップの両方において中国が支配的である。 アジア太平洋地域の宇宙産業の領域は、長年にわたって世界の産業界で拡大しており、新しいプレーヤーや政府が新しい宇宙システムを同時に開発している;

北米地域は電気推進システムにとって重要な地域の一つであり、政府による大規模な投資が行われており、この地域からより高い収益が見込まれている。 地球低軌道(LEO)の小型衛星のコンステレーション用の宇宙推進への需要が増加している。 メガコンステレーションをめぐる競争に参加している企業は、オービタル・サイドキック、ハイパーサット、アマゾン、その他の今後の市場参入企業である。 これらの企業は衛星インターネット・サービスを提供している。 加えて、政府は軍事宇宙分野を優先し始め、軍事・民間ミッションへの支出を増やし、軌道上の衛星の需要を高めている。 電気推進技術に対するニーズは今後数年でさらに高まると予想され、企業はすでに衛星電気推進市場の需要を満たす製品やソリューションを開発している。

世界の残りの地域(RoW)は2つの地域で構成される: 南米と中東・アフリカである。 これらの地域は、計画されているミッション数には最も貢献していないが、今後数年間の宇宙ミッション計画を開始している。 これらの地域における宇宙産業の著しい成長は、新しい宇宙企業による宇宙衛星ミッションの増加によってもたらされる;

セグメンテーション分析

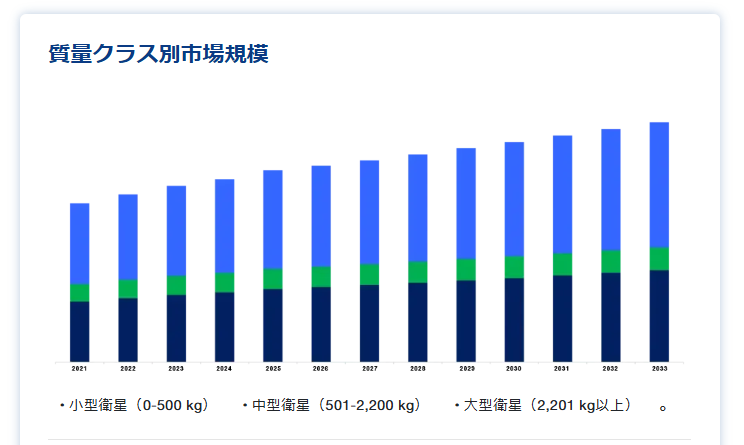

質量クラス別

大型衛星(2,201kg以上)セグメントは市場貢献度が最も高く、予測期間中のCAGRは0.14%と予測されている。 重量2,201kg以上の衛星は大型衛星に分類される。 これらの衛星は、より広いカバレッジで通信アプリケーションを提供する能力が高まっていることから、今後数年間、衛星電気推進市場で大きな成長が見込まれている。 大型衛星の用途には、携帯端末をリアルタイムで追跡・監視することが含まれ、これらの衛星はIoT、M2M、ブロードバンド通信用途で広範な用途を見出している。 大型衛星は、地球上空22,300マイルの静止地球軌道(GEO)に配置される。

質量が0~500kgの衛星は小型衛星に分類され、キューブサット、マイクロサット、ミニサテライト、ナノサット、サンキューブ、ポケットキューブなどがある。 小型衛星はさらに、小型衛星(101~500kg)、超小型衛星(11~100kg)、超小型衛星(1~10kg)、ピコ衛星(10kg未満)に分類される。 SpaceX、GomSpace、Terran Orbital、OneWeb、Blue Canyon Technologies、Dauria Aerospaceといった企業が小型衛星の製造・打ち上げで有名である。 衛星のサイズは小さいが、オペレーターが衛星群を宇宙に打ち上げ、それぞれの高度に配置するのに役立っている。

ミッションタイプ別

通信分野が最も高い市場シェアを占め、予測期間の年平均成長率は6.49%と予想されている。 通信衛星は一般に、電気通信、インターネット、無線、災害管理、軍事目的など様々な用途に使用される。 GEOにあるこれらの大型衛星で使用される推進システムは、電気推進システムを使用して衛星質量の約40%を削減するため、ミッションのコストを決定する。 電気推進に必要な比推力は高く、従来の化学推進よりも推進剤が少なくて済むため、衛星運用者は衛星全体の質量を減らしつつ、ペイロードを搭載するための余裕を得ることができる;

地球観測衛星は、地球環境や地表のデータに対する需要の高まりとともに成長を遂げている。 そのため、地理空間情報に対する需要の増加に対応するため、より多くの地球観測衛星が配備されている。 さらに、マイクロエレクトロニクスの技術進歩は、衛星の小型化に大きく寄与している。 その結果、地球低軌道(LEO)の小型衛星は、浅い地球周回軌道(VLEO)で経験した高い制御性、下降推力、抗力補償を提供する電気推進を用いた地球観測のために、より一般的になってきている

静止地球軌道(GEO)では、地球観測衛星は、一般に気象追跡用に使用される大型の光学ペイロードを搭載している。 そのため、技術的な負荷が大きく、衛星運用者は軌道維持のために電気推進を利用している。 静止地球軌道(GEO)の平均寿命である15年までミッションを継続することができる。 電気推進は、衛星の質量を減らし、燃焼回数を増やし、長期間の運用が可能なため、衛星の軌道寿命を延ばすことができる;

ミッション用途別

ステーションキープセグメントは市場貢献度が最も高く、予測期間中のCAGRは3.81%で成長すると予測されている。 地表上空の宇宙環境は非常にダイナミックである。 高度の上昇、太陽活動、地磁気の変化により、軌道上のエネルギーは地球や宇宙空間の活動に応じて変動する。 その結果、衛星はこれらの変化を相殺し、軌道上の定位置を維持するために、ステーションキープのための定期的な燃焼を行う推進システムを必要とする。 電気推進システムは、より多くの推進剤を必要とする従来の化学推進システムよりもスペースが少なくて済み、かさばるタンクが衛星プラットフォームで大きなスペースを占める;

軌道上の衛星は、高度を維持するために軌道上昇を行い、大気圏への再突入を防ぐために地球の引力と戦う必要がある。 さらに、電気推進システムを使用することによる低質量と低コストは、地球低軌道(LEO)衛星オペレータに、年間により多くの衛星を打ち上げる機会を提供する。 これは、より多くの衛星が軌道に投入され、軌道上昇や軌道制御に電気推進を使用することを意味する。

コンポーネント別

世界市場は、制御ユニット、配電ユニット、圧力調整器、ポインティングメカニズム、バルブ、流量コントローラー、マスフローセンサー、圧力変換器、粒子フィルター、タンク、推進チャンバー/ノズル、配管/チューニングに区分される。 化学推進システムとは異なり、電気推進セグメントの燃焼室は、出口/ノズル(イオン化/不活性ガスが流れ出る)の電極(加速器)で構成される。 電極のサイズと数は、衛星の電気推進タイプの全体構成に依存する。 この研究でカバーする見積もりは、すべてのスラスターについて1ユニット(正/負電極のペア)をカバーする。 電気推進システムのこのコンポーネントは、電極と、それを電源およびスラスターの残りの部分と接続する関連電気/電子ハードウェアをカバーする。

電力制御ユニット(PCU)は、電気推進(EP)システムにおいて、太陽電池アレイからバッテリーへの電力と、さまざまな衛星負荷への配電を調整します。 ハイブリッド衛星または全電気衛星では、複数の電源から電気推進システムに供給される電力が複雑さを生み、専用の拡張PCUが必要になります。 現在、さまざまな衛星運用会社が、地球低軌道(LEO)用の小型衛星に電気推進を大規模に組み込んでいます。 その結果、衛星に電気推進を導入することで、より多くの電力が必要となります。 より多くの電力に対するこのニーズは、複数の電気推進システムと組み合わされ、統合され、すべての衛星の電力予算の増加を促進する。 また、すべてのEPサブシステムを接続するために、衛星の全体的な電気アーキテクチャを拡張する。

衛星電気推進市場セグメント

質量クラス別(2021~2033年)

小型衛星(0~500kg)

中型衛星(501~2,200kg)

大型衛星(2,201kg以上)

ミッションタイプ別(2021~2033年)

地球観測

通信

ナビゲーション

宇宙科学

監視

技術開発

ミッション用途別(2021年~2033年)

ステーション維持

軌道上昇

コンポーネント別(2021~2033年)

制御ユニット

配電ユニット

圧力調整器

ポインティングメカニズム

バルブ

フローコントローラ

マスフローセンサ

圧力変換器

粒子フィルター

タンク

推進室/ノズル

配管/チューニング

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の衛星電気推進市場規模分析

9. 北米の衛星電気推進市場分析

10. ヨーロッパの衛星電気推進市場分析

11. APACの衛星電気推進市場分析

12. 中東・アフリカの衛星電気推進市場分析

13. ラタムの衛星電気推進市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***