世界の衛星製造市場(2025年~2033年):衛星タイプ別、軌道カテゴリ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

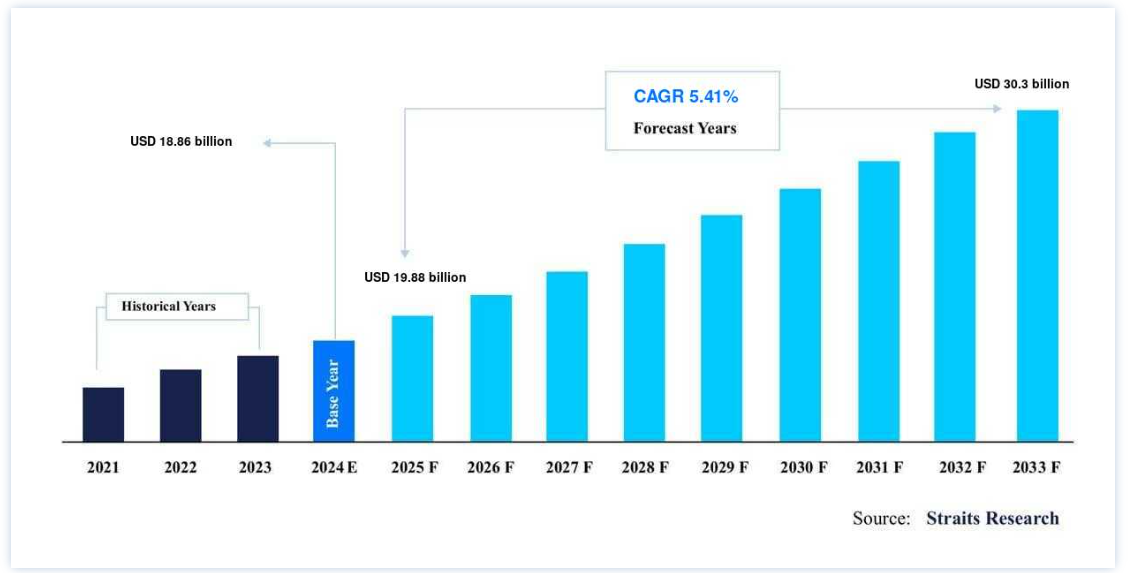

世界の衛星製造市場規模は、2024年には188.6億米ドルであったが、2025年には19.8億米ドルから成長し、2033年には303億米ドルに達すると予測されている。2025年には88億8,000万ドルであったものが、2033年には303億ドルに達し、予測期間中(2025-2033年)の年平均成長率は5.41%である;

衛星製造とは、通信、地球観測、気象観測、宇宙探査など様々な目的で使用される人工衛星の設計、開発、製造を指す。 市場の成長は、宇宙探査や衛星打ち上げプロジェクトに対する政府投資の増加によって牽引されてきた。 最近では、民間企業がLEOに衛星を配備し、サービスが行き届いていない地域にインターネット接続を提供する取り組みを強化している。

小型化、衛星のモジュール設計、再利用性といった主要技術の進歩により、費用対効果や機能性が大幅に改善され、衛星の製造がより身近になり、さまざまな用途に利用できるようになった。

衛星製造市場の動向

衛星部品の小型化

最も注目すべきトレンドのひとつは、衛星部品の小型化である。 小型衛星や超小型衛星の需要が高まるにつれて、より小型でコンパクトな部品の使用が増加している。 この開発は、打ち上げコストの削減に役立つだけでなく、ペイロードの効率を高め、製造サイクルを短縮する。 これらの要素は、低コスト、短期間の衛星ミッションへのシフトが進んでいることと一致している。

ドイツ宇宙庁によると、2021年から2030年の間に1万5000機以上の衛星が打ち上げられると予測されており、そのうち約90%は重量500キログラム未満の小型衛星である。 この傾向は、商業ミッションと政府ミッションの両方において、より小型で費用対効果の高い衛星が好まれるようになっていることを反映している。

LEOにおけるメガコンステレーションの台頭

衛星製造のもうひとつのトレンドは、LEOにおけるメガコンステレーションの台頭である。 このような大規模な衛星コンステレーションは、特にサービスが行き届いていない地域でインターネットやデータ伝送サービスを提供し、世界的な接続性を高めるために設計されている。 これらの衛星コンステレーション用の衛星の生産は、特に商業部門で急速に増加している。

IEEE Spectrumによると、現在5,000基以上のLEO衛星が上空500~1,500kmを周回し、天気予報、データ通信、インターネットアクセスに貢献している。

信頼性の高いグローバルな接続に対する需要は依然として高いため、この傾向は当分の間、市場力学を形成し続けると予想される。

市場成長要因

グローバルなインターネット接続に対する需要の高まり

世界的なインターネット接続に対する需要の高まり、特にサービスが行き届いていない遠隔地では、デジタル・デバイドの解消を目的とした衛星プロジェクトへの多額の投資が行われている。 低軌道(LEO)衛星コンステレーションは、低遅延通信を手頃なコストで提供するための重要なソリューションとして登場した。 これらの衛星は、農村部や電波の届きにくい地域にとって特にインパクトがある。

世界銀行は、2030年までに農村人口の15%~20%が衛星経由でインターネットにアクセスするようになると見積もっており、世界のデジタル・インフラにおける衛星ネットワークの重要性が高まっていることを強調している。

防衛・監視支出の増加

地政学的な緊張と国家安全保障の重視の高まりは、特に米国、中国、EU諸国において、世界的な防衛予算の大幅な増加を促している。 この支出の増加は衛星製造部門に直接影響を与え、高度な監視衛星や通信衛星の生産を促進している。 これらの衛星は、軍事偵察、安全な通信、防衛活動に不可欠である。

2023年だけでも、欧州とカナダの国防費は前例のない11%増となり、現代の防衛戦略における衛星の役割の高まりを浮き彫りにしている。 この投資の急増は今後も続くと予想され、高度な衛星技術への需要がさらに高まる。

市場の制約

衛星打ち上げの高コストとリスク

技術の大幅な進歩にもかかわらず、衛星打ち上げの高コストとそれに伴うリスクは、依然として大きな障害となっている。 衛星の製造と打ち上げ、特に大型または複雑なモデルには多額の財政投資が必要であり、ミッション失敗のリスクがこの課題をさらに高めている。

米国宇宙軍によると、大型通信衛星の打ち上げにかかる平均費用は1億米ドルを超え、多くの組織、特に中小企業や新興企業にとって大きな財政的ハードルとなっている。

企業は衛星プロジェクトの財政的な実行可能性を慎重に評価する必要があるため、こうした高コストは市場の拡大を遅らせる可能性がある。 さらに、打ち上げに失敗すれば、コストのかかる遅延や投資の損失につながり、この分野の成長をさらに妨げることになる。

市場機会

環境モニタリングのための地球観測の拡大

気候変動、森林伐採、自然災害予測、汚染監視といった環境問題への関心の高まりは、地球観測衛星の需要を著しく高めている。 リモートセンシング機能を備えたこれらの衛星は、森林減少、氷解、海洋汚染などの環境変化を追跡するために極めて重要である。 宇宙から環境状態を監視・分析する能力は、政府、環境機関、研究者にとってかけがえのないツールとなっている。

欧州宇宙機関(ESA)は、世界的な環境モニタリング需要の増加に伴い、地球観測衛星市場は毎年5%以上成長すると推定している。

これは、高度なイメージングとセンシング技術に注力する衛星メーカーにとって大きな市場機会を意味し、成長の鍵となる分野である。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は、強固な宇宙インフラ、大手民間企業、政府からの多額の資金援助に支えられ、世界の衛星製造市場をリードし続けている。 特に米国は、確立された非常に革新的な宇宙産業を有している。

同国は、NASAや国防総省といった連邦政府機関の強力なバックアップを受け、商業衛星と防衛衛星の両分野で主要なプレーヤーとなっている。 2023年、NASAの予算は、衛星と宇宙探査プロジェクトに240億米ドルを割り当てており、衛星技術と宇宙能力の向上に対する政府のコミットメントを反映している。

さらに、スペースX社、ボーイング社、ロッキード・マーチン社などの大手民間企業は、特に通信、地球観測、衛星インターネットの分野で、衛星の生産と技術革新を推進し続けている。 こうした民間セクターの進歩と政府のイニシアティブが相まって、衛星製造における北米の優位性に寄与している。

アジア太平洋地域: 急成長する地域

アジア太平洋地域は、中国、インド、日本などの国々の宇宙開発計画への多額の投資によって、最も急速に成長している市場である。 これらの国々は、電気通信、防衛能力、宇宙探査構想の拡大に注力しており、衛星製造の成長に大きな影響を与えている。

インドは、インド宇宙研究機関(ISRO)の指導の下、複数のミッションを成功させ、衛星大国としての地位をさらに確立している。 2023年には36機の商業衛星を打ち上げ、衛星製造分野での存在感を高めている。

日本も、特に地球観測と環境モニタリングの分野で大きく貢献してきた。 日本の技術革新への注力と民間宇宙ベンチャーの成長は、日本の衛星製造部門をさらに推進すると予想される。

各国の洞察

米国: 米国は、NASA、国防総省、そしてスペースXやボーイングのような民間大手からの多額の投資により、衛星製造における世界的リーダーであり続けている。 確立された宇宙産業と政府の強力なバックアップにより、米国は通信から防衛、地球観測に至るまで衛星アプリケーションを支配し続け、世界市場のトレンドを形成している。

中国: 中国の宇宙産業は急速に拡大しており、低軌道(LEO)のメガ衛星や革新的な衛星技術に大規模な投資を行っている。 政府が推進する宇宙能力の強化は、電気通信、環境監視、防衛の各分野における衛星利用を支えている。 中国は、世界の衛星製造における重要なプレーヤーになる用意があり、宇宙開発への取り組みをさらに強固なものにしている。

インド: インド宇宙研究機関(ISRO)が主導するインドは、安価な衛星打ち上げで大きな進歩を遂げ、衛星配備のハブとしての地位を確立した。 費用対効果の高い衛星製造と国際協力を重視するインドは、特に通信、地球観測、科学ミッションなど、世界の衛星市場における役割を高めている。

日本: 日本は、研究、防衛、地球観測に重点を置いたハイテク衛星開発の主要プレーヤーとして台頭してきた。 強力な技術基盤と民間企業とのパートナーシップにより、日本の衛星製造部門は国家安全保障、環境監視、宇宙探査の目標を支援し、世界の衛星市場における影響力を強化している。

ドイツ: ドイツは、地球観測と商業衛星プロジェクトに注力しており、欧州の衛星製造部門のリーダーとしての地位を確立している。 宇宙インフラと衛星技術への投資により、ドイツは環境監視、気象予報、科学研究において重要な役割を果たしており、世界の衛星市場における欧州の競争力に貢献している。

ロシア: ロシアの長年にわたる宇宙開発プログラムは、ナビゲーション、通信、軍事用途の衛星開発に重点を置いている。 重いペイロードの打ち上げと先進的な衛星コンステレーションの運用に関する専門知識を持つロシアは、特に防衛と宇宙探査のイニシアティブのための衛星製造において重要な役割を果たし続け、この業界における重要なプレーヤーとしての地位を維持しています。

ブラジル: ブラジルは、特に環境モニタリングと遠隔地や十分なサービスを受けていない地域向けの通信において、衛星能力を拡大している。 農業監視、自然災害への対応、地域通信のための衛星に注力することで、ブラジルは世界の衛星市場におけるプレゼンスを徐々に高めており、産業界が注目する南米の宇宙イニシアティブを支えています。

セグメンテーション分析

タイプ別

通信衛星セグメントが市場をリードし、最大の収益シェアを生み出している。 これらの衛星は、インターネット、テレビ放送、モバイルネットワークなど、幅広い通信アプリケーションをサポートしている。 5Gの台頭とグローバルな接続性への需要の高まりが、通信衛星の需要をさらに押し上げている。

国際電気通信連合(ITU)の報告によると、信頼性の高いブロードバンド・サービスに対する世界的なニーズの高まりを背景に、通信衛星は衛星打ち上げ全体の約50%を占めている。

軌道カテゴリー別

低軌道(LEO)衛星は、低遅延、費用対効果、地球観測や衛星インターネットなどの用途における多用途性により、軌道カテゴリを支配している。 SpaceX社やAmazon社などの企業によって開拓されたLEOでのメガ衛星の成長により、LEOは数量と収益の両面で最大のサブセグメントとなっている。

Satellite Industry Association(SIA)によると、LEO衛星打上げは2023年に45%増加し、主に低遅延通信サービスの需要増が要因となっている。

質量別

通常10kg未満の超小型衛星は、市場で支配的なセグメントとして台頭してきた。 その手頃な価格、短い開発サイクル、地球観測、科学研究、教育目的など幅広い用途への適合性により、高い人気を誇っている。

The Small Satellite Conference (SSC)によると、超小型衛星の配備は2020年から2023年にかけて65%増加し、その用途は学術研究から環境モニタリングに及び、このセグメントの大きな成長を牽引している。

ビジネスタイプ別

民間セクターの投資増に後押しされ、商業セグメントが市場で最も高い成長を遂げている。 この成長の原動力は、通信、地球観測、衛星インターネットなどのアプリケーションである。 政府機関や宇宙機関とのコラボレーションが、このセグメントの拡大をさらに後押ししている。

Morgan Stanleyのレポートによると、2022年の商業衛星への投資は40%増加し、新たな宇宙ベンチャーとメガコンステレーション・プロジェクトが市場成長に大きく貢献している。

用途別

地球観測とリモートセンシングセグメントが最大の市場収益で市場を支配。 地球観測とリモートセンシングのアプリケーションは、特に気候モニタリング、農業計画、災害対応などの分野で市場をリードしている。 この分野は主に政府機関や環境団体が牽引しているが、こうした用途の衛星データに対する商業的関心も高まっている。

国連食糧農業機関(FAO)によると、農業モニタリングにおける地球観測衛星の需要は2023年に30%増加した。同分野では、食糧生産の最適化と資源管理の強化のために衛星データへの依存度が高まっているためである。

衛星製造市場のセグメンテーション

衛星タイプ別(2021年~2033年)

通信衛星

リモートセンシング衛星

航法衛星

その他

軌道カテゴリー別(2021年~2033年)

地球低軌道(LEO)

中軌道(MEO)

静止軌道(GEO)

その他

質量別(2021-2033)

大型衛星

中型衛星

超小型衛星

その他

事業タイプ別(2021年~2033年)

官公庁

商業

用途別 (2021-2033)

コミュニケーション

地球観測とリモートセンシング

ナビゲーション

研究開発

軍事監視

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の衛星製造市場規模分析

9. 北米の衛星製造市場分析

10. ヨーロッパの衛星製造市場分析

11. APACの衛星製造市場分析

12. 中東・アフリカの衛星製造市場分析

13. ラタムの衛星製造市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***