世界の衛星用太陽電池材料市場規模(2024~2032年):材料別(シリコン、ガリウムヒ素(GaAs)、セレン化銅インジウムガリウム(CIGS))、用途別

| 本報告書は、特定の市場に関する詳細な分析を提供するものであり、以下の章で構成されています。 第1章では、市場の範囲と定義、基本的な推計及び計算方法、予測計算、データソースについて説明されています。具体的には、一次データとセカンダリーデータに分かれ、セカンダリーには有料ソースや公的情報源が含まれます。 第2章では、業界の全体的な概要が提供されており、エグゼクティブサマリーとして市場の現状が簡潔にまとめられています。 第3章では、業界の洞察が深堀りされており、エコシステム分析、主要メーカー、流通業者、業界全体の利益率などが取り上げられています。また、成長促進要因、市場課題、市場機会なども分析されており、原材料の状況や持続可能な製造に関する情報も含まれています。さらに、価格動向や規制、ポーター分析、PESTEL分析などが行われています。 第4章では、2023年の競争環境について詳述されており、企業マトリックス分析や企業シェア分析、競合のポジショニング・マトリックスが示されています。地域別の企業シェアも分析され、戦略ダッシュボードが提供されています。 第5章では、2021年から2032年にかけての市場規模および予測が、素材別に示されています。シリコンやガリウムヒ素、セレン化銅インジウムガリウムなどが主要な素材として挙げられています。 第6章では、用途別の市場規模と予測が示されており、宇宙ステーションや人工衛星、ローバーなどの用途が取り上げられています。 第7章では、地域別の市場規模と予測が示されており、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域について詳細に分析されています。各地域内では、アメリカ、カナダ、ドイツ、イギリス、中国などの国別の情報も提供されています。 第8章では、主要企業のプロフィールが紹介されており、American Elements、Anritsu、CESI、Freiberger Compound Materials GmbH、Logitech、Sharp Corporation、Stanford Advanced Materials、Sumitomo Electric、Wafer World、Western Minmetals (SC) Corporationなどの企業が取り上げられています。 この報告書は、市場の全体像を把握するための貴重な資料であり、関係者にとって有用な情報を提供しています。各章では市場の動向や将来の予測について詳細に分析されており、戦略的な意思決定を支援するための基盤を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

衛星用太陽電池材料の市場規模

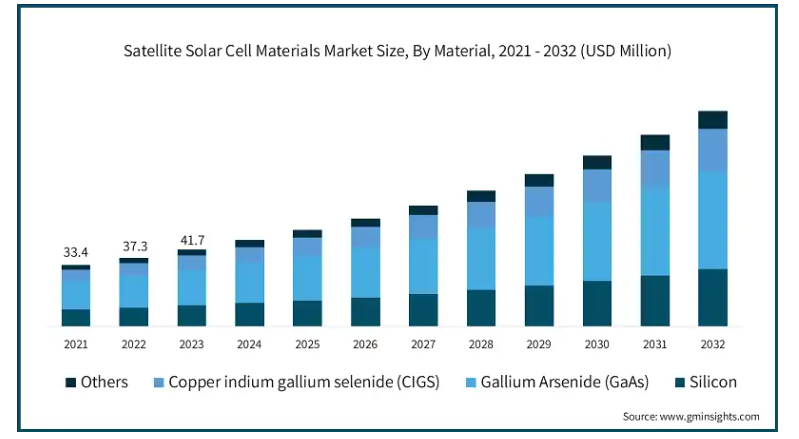

衛星用太陽電池材料の世界市場は、2023年に約4170万米ドルと評価され、2024年から2032年の間に12.1%以上のCAGRを記録すると予測されています。

衛星用太陽電池材料は、太陽エネルギーを利用して人工衛星や宇宙船に電力を供給する特殊な物質です。ガリウムヒ素(GaAs)や銅インジウムガリウムセレン化物(CIGS)などの主要材料は、宇宙空間の厳しい条件下でも効率的なエネルギー変換を確保する上で極めて重要な役割を果たしています。これらの材料の市場は、様々な要因が重なって力強い成長を遂げています。

政府機関も民間企業も、宇宙探査への投資をますます増やしており、その結果、衛星ミッションが顕著に増加しています。このような資金調達の急増は、こうしたミッションを後押しするだけでなく、先端材料の開発にも拍車をかけ、太陽電池の効率を押し上げています。さらに、衛星が通信、地球観測、航法に不可欠になるにつれて、高性能ソーラー・ソリューションへの需要が高まっています。コネクティビティとモニタリングの世界的な推進に伴い、弾力性があり効率的な太陽電池材料の必要性が高まっています。このような投資、技術的進歩、急成長する衛星ネットワークの相互作用が市場の拡大を際立たせており、現代の宇宙開発においてこれらの材料が不可欠であることを浮き彫りにしています。

世界の衛星用太陽電池材料市場は、その成長と採用を妨げる課題に直面しています。ガリウムヒ素(GaAs)やセレン化銅インジウムガリウム(CIGS)のような先端材料の生産コストの高さは大きな問題です。これらの材料は効率的ではあるものの、複雑な製造工程と高品質の原材料を必要とするため、コストが高くなります。この経済的負担は、中小企業の参入を阻み、生産の拡張性を制限し、これらの技術の利用可能性に影響を与えます。

さらに、過酷な環境下での材料の劣化も大きな課題です。宇宙空間の極端な温度、放射線、真空状態は、太陽電池の効率と寿命を低下させます。メーカーは、より弾力性のある材料を開発するための研究開発に投資しなければならず、コストはさらに上昇します。高い生産コストと耐久性のある材料の必要性が状況を複雑にしているため、関係者は持続可能性と成長を確保するためにこれらの問題に対処することが不可欠です。

衛星用太陽電池材料の市場動向

市場は、技術革新と市場ニーズの変化の影響を受けて急速に進化しています。顕著なトレンドは、軽量でフレキシブルな太陽電池技術への移行です。このシフトは、多接合太陽電池の使用の増加によってさらに強化されています。これらのセルは、多様な半導体材料を統合することで、より広い太陽光スペクトルを捕捉し、エネルギー変換効率を高めます。この業界では、持続可能な製造も重視されるようになっています。各社は、太陽電池製造における環境フットプリントの低減に積極的に取り組んでいます。これには、リサイクルにおける技術革新や、環境に優しい材料の追求が含まれ、これらはすべて世界的な持続可能性の目標に沿ったものです。

さらに、航空宇宙メーカーと研究機関とのパートナーシップは、材料科学の革新を推進しています。これらの進歩は、宇宙における太陽電池の性能と寿命を向上させるために極めて重要です。衛星ミッションが複雑化し、野心的になるにつれ、これらの傾向は、効率と持続可能性を優先しながら、将来の探査ニーズに対応する態勢を整えた重要な変革を浮き彫りにしています。

衛星用太陽電池材料の市場分析

材料別に見ると、市場はシリコン、ガリウムヒ素(GaAs)、セレン化銅インジウムガリウム(CIGS)、リン化インジウム(InP)、リン化ガリウムインジウムなどを含むその他に区分されます。ガリウムヒ素(GaAs)は、2023年に1,930万米ドルの収益を上げて市場を支配しています。GaAsは、その比類のない効率と過酷な条件下での性能により市場を支配しています。GaAs太陽電池は、その卓越した耐放射線性とエネルギー変換率で知られ、高高度や深宇宙ミッションの最有力候補です。一方、銅インジウムガリウムセレン化物(CIGS)は、軽量で柔軟な特性のため、さまざまな衛星アプリケーションに適しており、人気が高まっています。

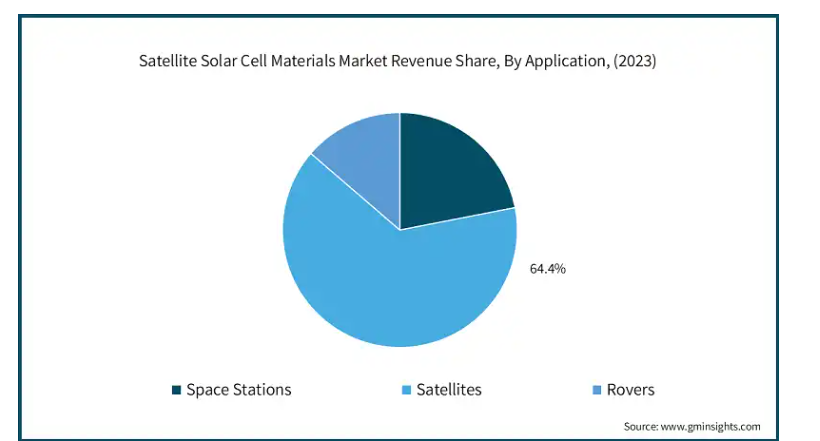

衛星用太陽電池材料市場は、用途別に宇宙ステーション、人工衛星、探査機に区分されます。2023年の市場シェアは衛星が64.4%。通信衛星、地球観測衛星、ナビゲーション衛星の配備が増加していることに牽引され、衛星アプリケーションセグメントは市場形成において極めて重要な役割を果たしています。衛星ミッションの数が増え、複雑になっているため、高効率太陽電池の需要が高まっています。この需要の急増が最先端材料の採用を後押ししています。宇宙ステーションや探査機は重要な用途ですが、衛星に比べると市場シェアは小さいです。さらに、軽量でフレキシブルな太陽電池ソリューションの製造に重点が置かれているため、衛星セグメントの成長見通しが強化され、革新的な太陽電池材料の安定した需要が確保されています。

北米の衛星用太陽電池材料市場は2023年に1,740万米ドルの収益。北米が衛星用太陽電池材料でリードしているのは、宇宙探査と衛星技術への投資が大きいため。同地域の大手航空宇宙企業や研究機関が技術革新と先端材料の開発を推進。宇宙ミッションに対する政府の取り組みや資金援助も成長を支えています。ヨーロッパとアジア太平洋地域がその存在感を高めている一方で、北米は確立されたインフラと技術的進歩によってリードを保っています。同地域は、高効率ソーラー・ソリューションに重点を置いており、引き続き需要を後押ししています。

衛星用太陽電池材料の市場シェア

アメリカンエレメンツは先端材料に特化し、効率と耐久性を重視した衛星用高性能コンポーネントを製造しています。同社の強力な研究開発努力は、太陽電池技術の最前線を維持しています。

住友電気工業は、衛星用太陽電池の信頼性と性能を確保するため、宇宙用途の厳しい要件を満たす特殊な材料を提供しています。同社は、太陽電池の効率と持続可能性の向上に専念し、競争力を強化しています。これらの企業が技術革新を続けることで、成長を促進し、宇宙探査や衛星ミッションの高まる需要に応えています。

衛星用太陽電池材料市場の企業

衛星用太陽電池材料業界で事業を展開する主な企業は以下の通り:

American Elements

Anritsu

CESI

Freiberger Compound Materials GmbH

Logitech

Sharp Corporation

Stanford Advanced Materials

Sumitomo Electric

Wafer World

Western Minmetals (SC) Corporation

American Elements

Sharp Corporation

Sumitomo Electric

太陽電池材料業界ニュース

2024年1月、住友商事はイオンモール株式会社、サン・トリニティ合同会社と包括協定を締結し、12カ所に約15,000キロワットの太陽光発電容量を持つ日本最大のソーラーカーポートプロジェクトを設立すると発表しました。

この調査レポートは、衛星用太陽電池材料市場を詳細に調査し、2021年から2032年までの収益と数量(百万米ドル)(キロトン)の推計・予測を掲載しています:

市場, 材料別

シリコン

ガリウムヒ素(GaAs)

セレン化銅インジウムガリウム(CIGS)

その他(リン化インジウム(InP)、リン化ガリウムインジウムなど)

市場, 用途別

宇宙ステーション

人工衛星

ローバー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 業界3600の概要

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 主要メーカー

3.1.2 流通業者

3.1.3 業界全体の利益率

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 市場課題

3.2.3 市場機会

3.2.3.1 新たな機会

3.2.3.2 成長可能性分析

3.3 原材料の状況

3.3.1.1 製造動向

3.3.1.2 技術の進化

3.3.1.3 原材料の持続可能性

3.4 持続可能な製造

3.4.1.1 グリーン・プラクティス

3.4.1.2 脱炭素化

3.5 価格動向(米ドル/トン)、2021~2032年

3.5.1.1 北米

3.5.1.2 ヨーロッパ

3.5.1.3 アジア太平洋

3.5.1.4 中南米

3.5.1.5 中東・アフリカ

3.6 規制と市場への影響

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.3.1 地域別企業シェア分析

4.3.1.1 北米

4.3.1.2 ヨーロッパ

4.3.1.3 アジア太平洋

4.3.1.4 ラテンアメリカ

4.3.1.5 中東アフリカ

4.4 競合のポジショニング・マトリックス

4.5 戦略ダッシュボード

第5章 2021~2032年における市場規模および予測(素材別)(百万米ドル、キロトン

5.1 主要トレンド

5.2 シリコン

5.3 ガリウムヒ素(GaAs)

5.4 セレン化銅インジウムガリウム(CIGS)

5.5 その他(リン化インジウム(InP)、リン化ガリウムインジウムなど)

第6章 2021~2032年用途別市場規模・予測(百万米ドル、キロトン)

6.1 主要トレンド

6.2 宇宙ステーション

6.3 人工衛星

6.4 ローバー

第7章 2021-2032年地域別市場規模・予測(百万米ドル、キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 MEA

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 南アフリカ

第8章 企業プロフィール

8.1 American Elements

8.2 Anritsu

8.3 CESI

8.4 Freiberger Compound Materials GmbH

8.5 Logitech

8.6 Sharp Corporation

8.7 Stanford Advanced Materials

8.8 Sumitomo Electric

8.9 Wafer World

8.10 Western Minmetals (SC) Corporation

*** 本調査レポートに関するお問い合わせ ***