世界のスカンジウム市場(2025年~2033年):製品タイプ別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

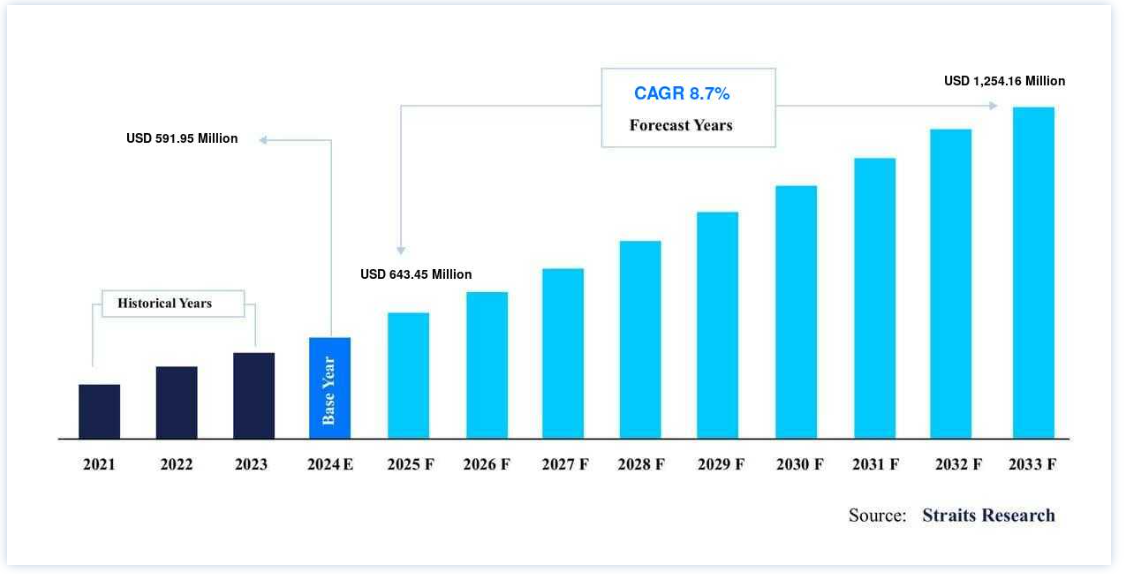

市場規模は2024年には5億9195万米ドルと評価された。予測期間(2025年~2033年)にCAGR 8.7%で成長し、2025年には6億4345万米ドル、2033年には12億5416万米ドルに達すると予測されている。

スカンジウムは希土類元素とともに開発された銀白色の金属元素で、ウラン鉱滓の副産物として得られる。 アルミニウムのように高い融点と低い密度を持ち、イオンサイズが小さいためマグネシウム、ジルコニウム、アルミニウムなどの元素と化学反応を起こすことができる。 BlueQuark Research & Consultingによると、世界のスカンジウム市場は予測期間中に大きく成長する見込みである。 固体酸化物燃料電池(SOFC)の需要増加などの要因が、予測期間中の市場成長を牽引する。

スカンジウム 市場成長促進要因

航空宇宙・防衛産業におけるアルミニウム・スカンジウム合金の需要増加

AA 2014、AA 2024、AA 5052、AA 6061を含むいくつかのアルミニウム合金は、航空機部品の製造に頻繁に使用されている。 スカンジウム・インターナショナル・マイニング・コーポレーションによると、従来の合金の代わりにアルミニウム-スカンジウム合金を使用することで、合金の性能を損なうことなく、航空機の重量をさらに15%から20%軽量化できる可能性があるという。 また、アルミニウム・スカンジウム合金は溶接性に優れているため、溶接不良や割れのリスクも低減します。 その結果、アルミニウム-スカンジウム合金の使用は、航空機メーカーにコスト削減の機会を提供する。

航空宇宙・防衛分野におけるスカンジウム・アルミニウム合金の初期の用途のひとつは、ロシア軍用機MiG-21の製造であった。 2019年8月のNioCorp Developments Ltdによるアルミニウム-スカンジウムマスター合金の製造は、これらの合金の商業生産を増加させ、スカンジウム産業が航空宇宙・防衛分野からのこれらの材料に対する需要の高まりを満たすことを可能にすると期待されている。 その結果、市場は、航空宇宙および軍事産業におけるアルミニウム-スカンジウム合金の需要の増加によって牽引される。

市場の阻害要因

スカンジウムの高コスト

近年、スカンジウムの重要な用途が発見されている。 しかし、スカンジウムの希少性が、いくつかのエンドユーザー分野での広範な利用を遅らせている。 スカンジウムの地殻存在量は鉛よりも高い。 しかし、スカンジウムは鉱石を形成する一般的な陰イオンとはほとんど親和性がない。 そのため、リソスフェア全体に広く分布し、濃度が高くなることはほとんどない。 そのため、スカンジウムをはじめとする希土類やウラン化合物は少量しか採掘されない。 そのため、スカンジウムの生産施設は世界的に見てもそれほど多くない。 スカンジウムの不足が高価格の原因となり、市場の成長を妨げている。

市場機会

固体酸化物燃料電池(SOFC)での使用加速

スカンジウムの主な用途は、その電気伝導性と熱安定性の特質から、固体酸化物燃料電池(SOFC)とアルミニウム-スカンジウム合金の形であろう。 アルミニウム-スカンジウム合金は、航空宇宙やその他の高性能用途で主に使用されている。 低温での動作は部品コストを削減し、燃料電池の寿命を延ばすため、SOFCの競争力を高め、他の電力源よりも安価になる。 しかし、スカンジウムの入手可能量には限りがあるため、その使用は制限されている。 豊富に入手できれば、SOFC市場だけで現在の約5倍のスカンジウムが消費されると推定されている。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は世界のスカンジウム市場で最も大きなシェアを占めており、予測期間中の年平均成長率は9.1%と予想されている。 中国は世界最大のレアアース生産国である。 この国では、ジルコニウム、チタン、鉄鉱石を製造する際に、副産物としてスカンジウムが生産される。 今日のスカンジウム生産のもう一つの主要な供給源は、中国の内モンゴルにあるBayan Oboレアアース(Nb/FREE/Fe)鉱床複合体であるが、この鉱床からのスカンジウム生産率は不明である。 スカンジウムの世界的な主要生産国のひとつは、今も昔もロシアである。 金属需要の高まりを考えると、ロシアと他の旧ソ連加盟国が世界のスカンジウム市場をリードすると予想される。

欧州はCAGR 8.67%で成長し、予測期間中に3億8,540万米ドルを生み出すと予想される。 ドイツは、欧州最大の電気自動車の生産国と消費国のひとつである。 同国における一般的な自動車販売台数が減少しているにもかかわらず、電気自動車の登録台数はここ数年で驚異的な伸びを示している。 2020年から2025年にかけて、ドイツ政府とEVセクターは、同国の電気自動車販売に対する補助金を合わせて拡大することで合意した。 欧州の家電市場は先進的で、英国では最近、販売台数が大幅に急増した。 家族数の増加とビルトインキッチン化が主な原因である。 家電製品の平均価格は、消費者が魅力的な外観と総合的な機能を備えたより高価な商品を選んだため、可処分所得の増加によりわずかに上昇した。 英国で調査されている市場は、耐久消費財への消費意欲によって牽引されると予想される。

米国は、政府の支援と、特に自動車分野での消費者需要の高まりにより、燃料電池を商業的に展開した最初の国のひとつである。 SOFCベースの燃料電池を小型車や倉庫用フォークリフトの内燃機関の代替として使用することで、車両効率を向上させ、石油消費量と運輸部門からの排出量を削減するという目標をサポートすることができるため、米国での燃料電池の導入が大幅に増加する可能性が高い。 規模という点では、米国のエレクトロニクス市場は世界最大である。 最先端技術の使用、研究開発施設の増加、消費者需要の増加により、この市場は予測期間中トップの座を維持し続けると予想される。

中南米最大の自動車市場であるブラジルでは、ハイブリッド車と電気自動車(EV)の新車販売台数が月平均約2,000台に達し、初めて新車販売台数の1%を超えた。 さらに、BYDは南米市場に対応するため、ブラジルで大型電気自動車の製造施設を運営している。 上記のようなエンドユーザー産業の動向は、本調査の将来的な需要を下支えし、市場を拡大すると予想される。 しかし、最近のCOVD-19の発生、12万人に迫る死者数、社会的移動の制限、封鎖は、同国の産業拡大に悪影響を及ぼすと予想され、検討中の市場を抑制すると予想される。 したがって、上記の要因は、予測期間中、ブラジルのスカンジウム需要に影響を与える可能性が高い。

セグメント分析

製品タイプ別

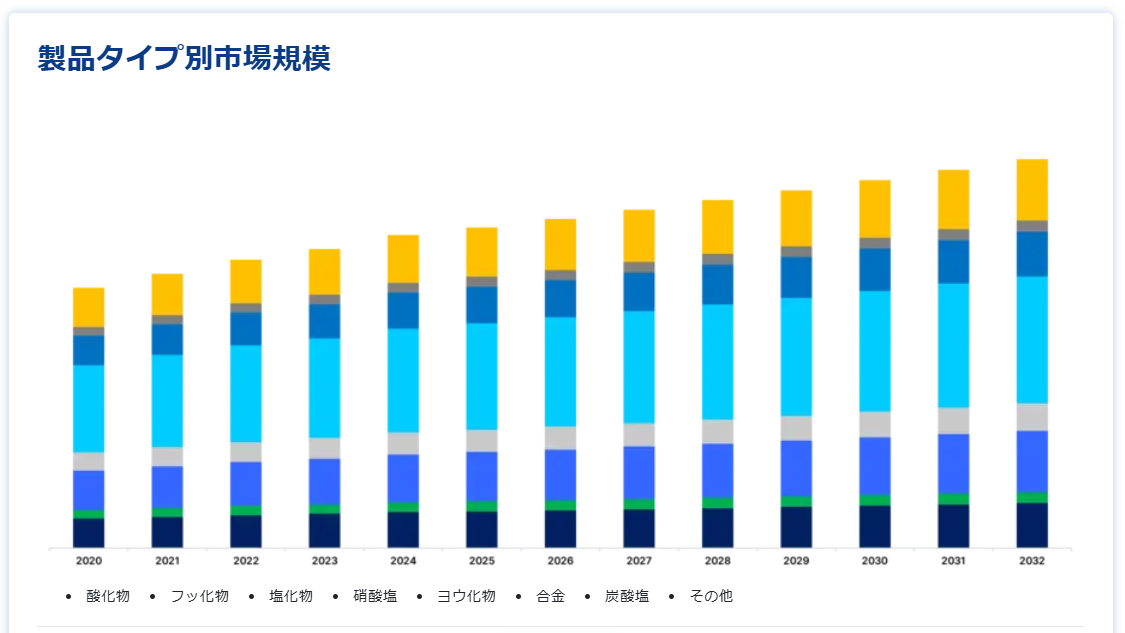

製品タイプに基づき、世界のスカンジウム市場は酸化物、フッ化物、塩化物、硝酸塩、ヨウ化物、合金、炭酸塩、その他に二分される。

フッ化物セグメントは市場への貢献度が最も高く、予測期間中のCAGRは9.21%で成長すると予想される。 結晶性イオン性フッ化スカンジウムは、スカンジウムがフッ素と反応してフッ化スカンジウムを作るときに生成される。 さらに、鉱石から抽出されたソートベイト石は、酸化スカンジウムと二フッ化アンモニウムが極端な熱の下で結合すると、フッ化スカンジウムを生成することができる。 高純度の金属スカンジウムの製造には欠かせない成分である。 最近では、光増幅器のドーパントとして、また可視光刺激性蛍光体の製造に使用されている。 フッ化スカンジウムは負の熱膨張を示すため、加熱すると収縮する。 さらに、多形であるため、ガラスを形成し、改質剤として働くことができる。

アルミニウム合金の製造におけるスカンジウムの潜在的用途は最も大きい。 合金母材にスカンジウムを添加することで、強度と耐熱性を高め、耐食性を促し、溶接性と溶接強度を向上させることができるため、さまざまなアルミニウム合金材料が恩恵を受けることができるからである。 アルミニウムは主に運輸産業で消費されており、自動車、航空機、宇宙船の製造にも金属が使用されている。 スカンジウムをベースとする合金の使用は、航空機の重量を約15~20%大幅に減少させ、強度を高めるのに役立つからである。 軽量で安定性に優れているため、Al-Sc合金の用途は、自転車フレーム、ゴルフアイアンシャフト、テニスラケット、野球バットなどのスポーツ用品にも広がっている。

エンドユーザー産業別

世界のスカンジウム市場は、エンドユーザー産業別に、航空宇宙・防衛、固体酸化物燃料電池(SOFC)、セラミックス、照明、エレクトロニクス、3Dプリンティング、スポーツ用品、その他に二分される。

固体酸化物燃料電池(SOFC)セグメントは最も高い市場シェアを持ち、予測期間中のCAGRは10.31%で成長すると予想されている。 固体酸化物燃料電池(SOFC)は、イオン伝導性の酸化物電解質を挟んで酸化剤と燃料を結合させることで、電気を直接生成する電気化学変換デバイスである。 固体酸化物電解質は、陰極から陽極への負酸素イオンの伝達を助けるためにSOFCで使用される。 これらのセルの陽極と陰極は、電解質を覆う独自のインクから作られる。 そのため、SOFCには貴重な金属や腐食性の酸、溶融物質は必要ない。 これらのセルでは、天然ガスをエネルギーに変換する触媒作用のために、電解質成分に高温が使用される。 しかし、触媒変換プロセスに使用される高温によるセラミック電解質の急速な劣化は、資本コストとメンテナンス・コストを上昇させる可能性がある。 その結果、固体電解質にスカンジウムが含まれているため、一般的なSOFCよりも大幅に低い温度で作動する。 このように、スカンジウムの使用はSOFCのコスト削減に貢献し、分散型発電への普及を可能にしている。

大型のプレス・溶接航空機部品、ダッシュボード・パネルおよびコンパートメント構造、溶接ガスタンクはすべてアルミニウム・スカンジウム合金で作られている。 大型貨物機の胴体ストリンガーにも使用されている。 ロシアの軍用機MIG29は、Al-Sc合金の割合が最も高い。 さらに、スカンジウムを含むアルミニウム-リチウム合金は、軍用航空で頻繁に利用されている。 さらに、エアバス・グループによって開発されたAlMgSc合金技術は、スカルマロイ合金ファミリーの誕生につながった。スカルマロイ合金は、その特異な疲労特性と靭性でよく知られており、航空用途に非常に適している。 この発明の結果、エアバス社は現在、AlMgSc合金を使用した航空機を製造している。 したがって、民間および軍用航空におけるスカンジウム基合金のこれらすべての用途は、金属の需要を促進するのに役立っている。

スカンジウム市場のセグメンテーション

製品タイプ別(2021年〜2033年)

酸化物

フッ化物

塩化物

硝酸塩

ヨウ化物

合金

炭酸塩

その他

エンドユーザー産業別 (2021-2033)

航空宇宙・防衛

固体酸化物形燃料電池(SOFC)

セラミックス、照明

エレクトロニクス

3Dプリンティング

スポーツ用品

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のスカンジウム市場規模分析

9. 北米のスカンジウム市場分析

10. ヨーロッパのスカンジウム市場分析

11. APACのスカンジウム市場分析

12. 中東・アフリカのスカンジウム市場分析

13. ラタムのスカンジウム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***