産業調査:スクラムジェットの世界市場~用途別(超音速または極超音速輸送、軍事用途、その他)、タイプ別(マッハ3前後、マッハ6前後、その他)、地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)2019年から2029年までの予測

| 本レポートでは、スクラムジェット市場についての詳細な分析が行われています。まず、はじめに市場の定義と範囲を明確にし、調査で使用される単位や通貨、考察する年数を設定しています。また、主要なステークホルダーと、回答された主な質問についても触れています。 調査方法としては、データ収集源を明示し、市場規模の推定と予測を行うための手法が説明されています。データの三角測量や前提条件、限界についても詳細に記載されています。 市場展望のセクションでは、市場ダイナミクスに関する情報が提供されており、制止要因、機会、課題が考察されています。さらに、ポーターのファイブフォース分析やPEST分析を用いて市場環境を評価しています。 スクラムジェットのタイプ別市場に関しては、2022年から2029年までの予測が示されており、マッハ3付近やマッハ6前後のセグメントに分けられます。また、最終用途別の市場も分析されており、超音速または極超音速輸送、軍事用途などが取り上げられています。 地域別市場については、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域における市場動向が示されています。各地域内での主要国も特定されており、特に中国やインドなどのアジア太平洋地域の重要性が強調されています。 競争環境セクションでは、企業ランキングや市場シェア分析が行われ、主要企業の戦略的取り組み、特にM&Aに関する情報が提供されています。 企業プロフィールでは、エアロジェット・ロケットダイン、NASA、ボーイング、ロッキード・マーチンなど、主要な企業が取り上げられ、それぞれの役割や業績について紹介されています。 最後に付録では、一次調査のアプローチやアンケートの概要、関連レポートが掲載されており、調査の透明性が確保されています。全体を通じて、スクラムジェット市場の動向と将来の見通しを明確にするための包括的な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

近年、世界中で領土争いが増えている。南シナ海と東シナ海は、炭化水素と天然ガスが豊富で、毎年何兆ドルもの世界貿易が行き交う地域だが、6つの政府が領有権を主張している。

スクラムジェット市場は年平均成長率4.58%で成長し、2029年には847億7000万米ドルに達すると予想される。

Covid-19の影響と市場の現状

COVID-19のスラムジェット業界への影響は不明だが、2021年第2四半期まで続くと予測されている。COVID-19の大流行により、2020年の大半の期間、世界各国の政府は厳格な封鎖を実施し、原材料の輸出入を制限することを余儀なくされた。その結果、地上防衛装備品の生産に使用される重要な原材料の入手可能性が急激に低下した。さらに、国全体が封鎖されたため、部品製造工場は部分的または全面的な操業停止を余儀なくされた。COVID-19パンデミックは、新たな極超音速技術の開発に関する取り組みやプロジェクトに広く遅れをもたらした。

COVID-19の流行が拡大するにつれ、世界中の規制機関が厳格な立ち入り禁止や渡航禁止を余儀なくされている。さらに、これはスラムジェット産業の拡大にも大きな影響を与えている。石油探査活動の再開と業界の操業開始により、廃油市場は再び軌道に乗るだろう。

マッハ3前後がスクラムジェット市場の成長を牽引する見込み

マッハ3は、各企業が超音速を達成するのに役立つため、最も多くのシェアを占めている。

マッハ1以下はすべて亜音速に分類されるが、マッハ1またはそれに近い速度で航行する航空機は遷音速に分類される。これは、0.8~1.3マッハの速度で航行する船舶にも適用される。マッハ1付近では音の圧縮効果が考慮され、圧縮による抗力が大きいため、遷音速機は抗力を減らすために掃引翼を持つことが多い。

超音速の範囲は1.3~5.0マッハである。マッハ1で飛行する飛行機は、その速度では空気の挙動が異なるため、極めて空気力学的でシャープなエッジを持つ必要がある。超音速で飛行する飛行機は連続的な衝撃波を発生させるため、洗練されたデザインが要求される。超音速で飛行する飛行機は、さらに空気力学的な加熱を考慮しなければならない。

軍事用途がSramjet市場で最も高い市場シェアを獲得。

前述したように、さまざまな国の間で政治的な駆け引きや揉め事が増加しており、多くの近隣諸国と国境を接している国がその大半を占めている。そのため、スクラムジェットを利用した軍事利用が盛んだが、超音速・極超音速輸送も今後のトレンドであり、現在はヴァージン・グループのハイパーループが利用している。

北米地域がSramjet市場でライオンズ・シェアを獲得。

ロシアと中国が米国よりもかなり早く重要なSramjetを配備する野心を抱いているにもかかわらず、米国は将来的に極超音速兵器の配備を計画している。中国はDF-17を開発し、艦艇から発射すれば理論的にはアメリカ本土を攻撃できる。ロシアは2019年にアベンガード・ミサイルの運用開始を宣言し、最近ではKh-32を極超音速ミサイル搭載用に改良した。

米国は、極超音速兵器(ハクソー)の製造に巨額の契約を結ぶなど、継続的に投資を行っている。米国はまた、多くの軍部署で使用される共通のミサイル本体の開発にも取り組んでいる(C-HGB)。

極超音速を達成するために不可欠な極超音速ミサイル用のスクラムジェット技術を開発できる可能性を持っている国は、世界中でもほんのわずかである。しかし、最近ではインド、アメリカ、オーストラリアなどがスクラムジェット技術の研究を推進している。例えば、インドは2020年9月にスクラムジェットエンジンを使用した国産スクラムジェット実証機(HSTDV)のテストに成功した。今回の打ち上げ成功により、インドはスクラムジェットを完成させた国の仲間入りを果たした。米国空軍研究所は2020年11月、スクラムジェットエンジンの一連の試験を実施した。さらに、米国とオーストラリアは2021年1月、アジア太平洋の軍事的パワーバランスを変える可能性を秘めた空中発射型超音速巡航ミサイルの開発で手を組んだ。SCIFiREはSouthern Cross Integrated Flight Research Experimentの略で、両国が2020年12月に発表した新しい米豪連合試作イニシアチブである。

極超音速技術には、強力で信頼性の高いスクラムジェットエンジンの開発が必要であり、効率的なスクラムジェットエンジンの生産に向けた世界的な活動の活発化が、予測期間を通じてSramjet市場を前進させる可能性が高い。

誘導ロケットは、宇宙空間を移動する物体の位置を監視するために、いくつかの方法を用いて機能する。センサーや熱信号を使って物体を追い詰め、ピンポイントで攻撃する。ミサイルには特定のタイプの誘導システムがあり、それぞれが異なる運用機能を果たしている。

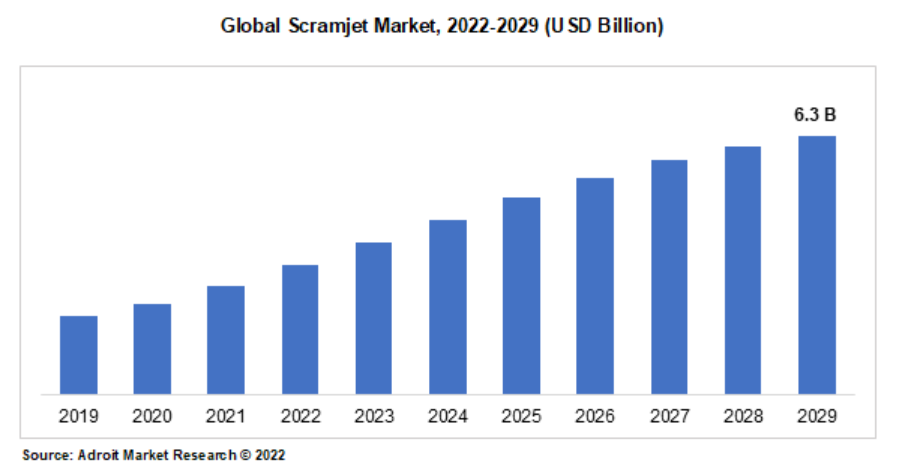

2022年のスクラムジェット市場規模は52億ドル。年平均成長率(CAGR)3%で、予測期間中の市場規模は63億米ドルになると予測されている。

超音速での燃焼 ラムジェット(通称スクラムジェット)は、酸素タンクを搭載せず、大気中の酸素を燃焼させるロケット技術である。これは、超音速で空気を送り込み、入力された空気の速度を減速させることなく燃料を燃焼させることで達成される。その結果、ロケットは超音速に達することができる。Sramjetは2002年にある企業によって実証実験に成功した。2007年、NASAはX-43プロトタイプでマッハ10を超える極超音速での10回の飛行テストに成功した。その後、DARPA(国防高等研究計画局)はボーイング社にこの技術の強化を依頼し、X-51モデルはマッハ7に到達した。この技術は、酸素ボンベを取り除くことで航空機を軽量化し、より多くの貨物を輸送できるようになるという点で、現世代のエンジンに比べて重要な利点をもたらす。また、極超音速での飛行も可能で、長距離移動の時間短縮に役立つかもしれない。

ロッキード・マーチンもSR-72プロジェクトで同様の技術に取り組んでいる。最近の試験成功を受けて、この技術は大きな進歩とブレークスルーを経験している。早ければ2029年には、この技術は商業空域に登場する可能性が高い。

本調査では、2016年から2029年にかけての「スクラムジェット」潜在市場の評価とは別に、誰が業界リーダーになる可能性があるのか、また、どのようなコラボレーションが市場シェアを獲得するのに役立つのかについても考察している。

スクラムジェットは超音速燃焼ラムジェットとも呼ばれ、従来のロケットエンジンのように酸素を輸送するのではなく、大気中の酸素を酸化剤として使用する空気呼吸エンジンである。このタイプの推進力で推進される飛行機は、現在就航しているどのジェットエンジン搭載機よりも速く飛ぶことができる。超音速で飛行できることが、これらの飛行機(マッハ5以上)の最も重要な特徴である。スクラムジェットエンジンは超音速気流を利用して燃料を燃焼させるため、航空宇宙産業や自動車産業の高速ジェット推進が可能になる。

一般にロケットや飛行機に採用されているが、同程度の速度で作動するロケットモーターに比べて設計が比較的簡単なため、超音速機の推進力として使用することも研究されている。どちらのタイプのラムジェットも、加圧されていない大気中の酸素を含む排気を放出するが、スクラムジェット内のガスは、音速に近づくまで速度を上げる加湿器に入る。

1991年、NASAとボーイングは共同で、ソ連上空でのスクラムジェット飛行試験に初めて成功した。これは1970年代後半にモスクワのCIAM(中央航空モーター研究所)が開発した軸対称水素燃料デュアルモード・スクラムジェットであったが、スクラムジェットがマッハ5.5で飛行する前に、初期飛行パラメータをマッハ6.8に達成するためにFeCrAl合金で改造されたSM-6ミサイル上で改造された。スクラムジェットのミッションは、SA-5地対空ミサイルの「極超音速飛行実験室」という革新的な飛行支援装置の上で行われた。

主要企業:NASA、Institute of Mechanics、Aerojet Rocketdyne、Chinese Academy of Sciences、Hypersonix SPARTAN、Boeing、Northrop Grumman、Lockheed Martin Corporation、China Aerodynamic Research and Development Center、Beijing Power Machinery Research Institute、National University of Defense Technology、Physical Sciences Inc、MBDA、Raytheon、Mitsubishi Heavy Industries

スクラムジェット市場は非常に集中しており、上位3社で世界市場の90%近くを占めている。さらに、この状況は独占市場を反映している。NASA、ボーイング、ノースロップ・グラマンがその最大手である。

世界中に多くのグローバルな競合企業が存在するため、世界のスクラムジェット市場は細分化されると予測されている。スクラムジェットの主要ベンダーは、市場での地位を向上させるために、自社製品に技術的進歩を導入することに積極的であることが分かっている。従来のスクラムジェット市場のバリューチェーンには、システムメーカーやインテグレーター、機器卸売業者などが含まれ、彼らは大きな取引マージンを伴う原材料の販売と取得をコントロールしている。

世界のSramjet市場における最新イノベーション:スナップショット

機体の動力にはNASAのX-43水素が使用される。空気呼吸式のスクラムジェットエンジンは、大気から取り出した酸素を使用する。スクラムジェットは、通常のジェットエンジンと同じ方法で酸素を供給する。伝統的なターボジェット技術を使用する空気呼吸式極超音速機は、酸化剤を搭載しない分、重量と積載スペースが大きくなるため、ロケットエンジン搭載機よりも多くの貨物/積載量を運ぶことができるはずだ。

ボーイングとハイパーソニックスが極超音速ロケット開発で提携。ハイパーソニックスの再使用型スクラムジェットSPARTANは、長期的な宇宙ロケット開発に利用される。ハイパーソニックス社によると、この航空機は時速7,000km以上の極超音速が可能で、水素で作動する。

スクラムジェットの世界市場の主要セグメント

タイプ別概要、2022-2029年(10億米ドル)

マッハ6前後

マッハ3前後

その他

用途別概要、2022-2029年(10億米ドル)

軍事用途

超音速または極超音速輸送

その他

地域別概要、2022-2029年(10億米ドル)

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

その他のヨーロッパ

アジア太平洋

中国

インド

日本

その他のアジア太平洋地域

南米

メキシコ

ブラジル

その他の南米諸国

中東・南アフリカ

1.はじめに

1.1.はじめに

1.2. 市場の定義と範囲

1.3. 単位、通貨、換算、考察年数

1.4. 主要ステークホルダー

1.5. 回答された主な質問

2.調査方法

2.1. はじめに

2.2. データ収集源

2.3. 市場規模の推定

2.4. 市場予測

2.5. データ三角測量

2.6. 前提条件と限界

3.市場展望

3.1. はじめに

3.2. 市場ダイナミクス

3.2.1.

3.2.2. 制止要因

3.2.3. 機会

3.2.4. 課題

3.3. ポーターのファイブフォース分析

3.4. PEST分析

4.スクラムジェットのタイプ別市場、2022-2029年(10億米ドル)

4.1. マッハ3付近

4.2. マッハ6前後

4.3.その他

5.スクラムジェット市場:最終用途別、2022-2029年(10億米ドル)

5.1. 超音速または極超音速輸送

5.2. 軍事用途

5.3. その他

6.スクラムジェットの地域別市場、2022〜2029年(10億米ドル)

6.1. 北米

6.1.1.

6.1.2. カナダ

6.2.

6.2.1.

6.2.2. ドイツ

6.2.3. フランス

6.2.4. その他のヨーロッパ

6.3. アジア太平洋

6.3.1. 中国

6.3.2.

6.3.3. インド

6.3.4. その他のアジア太平洋地域

6.4. 南米

6.4.1. ブラジル

6.4.2. メキシコ

6.4.3. その他の南米地域

6.5. 中東・アフリカ

7. 競争環境

7.1. 企業ランキング

7.2. 市場シェア分析

7.3. 戦略的取り組み

7.3.1. M&A

7.3.2.

7.3.3. その他

8.企業プロフィール

8.1. エアロジェット・ロケットダイン

8.2. NASA

8.3.中国科学院機械研究所

8.4.ボーイング

8.5.ノースロップグラマン

8.6.ハイパーソニックス・スパルタン

8.7.ロッキード・マーチン

8.8.北京動力機械研究所

8.9.中国空力研究開発センター

8.10.防衛技術大学

8.11.MBDA社

8.12.レイセオン

8.13.フィジカルサイエンス社

8.14.三菱重工業

9.付録

9.1. 一次調査のアプローチ

9.1.1. 一次インタビュー参加者

9.1.2.一次インタビューの概要

9.2. アンケート

9.3.関連レポート

9.3.1.

9.3.2.

*** 本調査レポートに関するお問い合わせ ***