世界の半導体&IC包装材料市場規模(2024~2032年):種類別(種類別、包装技術別、エンドユーザー別)、包装技術別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

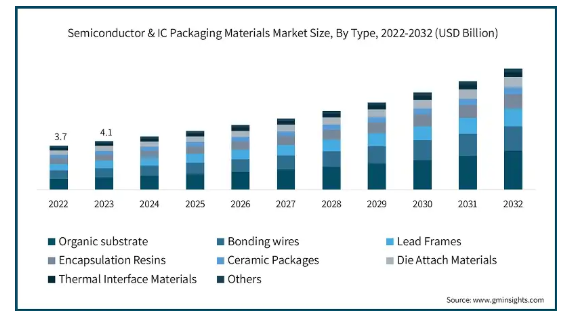

半導体・ICパッケージング材料の世界市場規模は2023年に41億米ドルとなり、2024年から2032年にかけて年平均成長率10%以上で成長すると予測されています。この市場は、いくつかの重要な要因によって力強い成長を遂げています。第一に、スマートフォンやウェアラブル装置を中心とした電子機器の急速な拡大が、高度なパッケージング・ソリューションの需要を促進しています。装置が小型化し、機能が豊富になるにつれて、より優れた熱的・電気的性能を提供するパッケージング材料の必要性が重要になっています。技術の進歩に伴い、この傾向は続くと予想され、市場のさらなる成長を促進します。

さらに、モノのインターネット(IoT)により、医療、製造、スマートホームなどの業界全体で接続される装置の数が急激に増加しています。GSMAのレポート2023によると、IoT接続数は2022年の25億超から2030年には50億超に増加する見込みです。このような接続装置の急増は、大量の半導体やICを必要とするため、信頼性の高い保護、放熱、電気的性能を提供するパッケージング材料への需要が高まります。IoTアプリケーションは、システムインパッケージ(SiP)やウェーハレベルパッケージング(WLP)のような高度なパッケージングソリューションの成長を促進しています。

もう1つの原動力は、3Dパッケージングやシステムインパッケージ(SiP)ソリューションなどの高度なパッケージング技術へのシフトです。これらの技術は、人工知能(AI)や5Gコネクティビティなどの新たなアプリケーションのニーズを満たすために不可欠な、より小さなフォームファクターへの高性能化と高集積化を可能にします。パッケージング技術の絶え間ない革新は、半導体とICの能力を向上させ、市場の成長を促進しています。

半導体やICのパッケージング材料の生産には、高価な原材料や高度な技術が必要とされます。高性能プラスチック、セラミック、金属などの材料と高度な製造プロセスがコストを押し上げます。こうした製造コストの高さが、特に中小企業や新興企業の市場参入や事業拡大の足かせとなり、市場全体の成長を制限する可能性があります。半導体とICのパッケージングに関わる工程は複雑で、特殊な装置と熟練した労働力を必要とします。信頼性と性能を確保するためにパッケージングに精密さが求められることも、複雑さに拍車をかけています。製造工程でのミスは製品の重大な欠陥につながる可能性があるため、厳格な品質管理対策と生産スケジュールの延長が必要となり、コストはさらに上昇します。

半導体・ICパッケージング材料の市場動向

小型化のトレンドは、半導体パッケージング市場の最も重要な推進要因の1つです。民生用電子機器、医療装置、車載システムなどがより小型でコンパクトなコンポーネントを必要とするため、メーカーは小型化されたフォームファクター内でより高い集積度と機能性を実現する高度なパッケージング・ソリューションを開発しています。この傾向は、システムインパッケージ(SiP)や3Dパッケージングなどのパッケージング技術の革新を後押ししています。

高性能コンピューティング、人工知能(AI)、モノのインターネット(IoT)の台頭により、性能の向上、消費電力の削減、熱管理の改善を実現する高度なパッケージング技術に対する需要が高まっています。フリップチップ・パッケージング、ウェーハレベル・パッケージング(WLP)、チップ・オン・ボード(COB)などの技術は、性能と効率に大きな利点をもたらすため、人気を集めています。5G技術の展開は半導体パッケージング市場に大きな影響を与えています。高速データ転送と低遅延通信の需要が高まるにつれ、5Gコンポーネントの性能要件をサポートできる高度なパッケージング・ソリューションが必要とされています。この傾向は、シグナルインテグリティと熱管理を強化するパッケージングの革新につながっています。

種類別では、有機基板、ボンディングワイヤ、リードフレーム、封止樹脂、セラミックパッケージ、ダイアタッチ材料、熱インターフェース材料、その他に分類されます。有機基板セグメントは予測期間中にCAGR 10%超を記録する見込み。

有機基板は、スマートフォン、タブレット、ウェアラブルなどの電子機器に広く使用されています。技術の進歩や消費者の嗜好に後押しされ、こうした装置の需要が高まっていることが、有機基板へのニーズを後押ししています。

材料特性や製造プロセスの改善など、有機基板技術の絶え間ない革新により、その性能や信頼性が向上しています。このため、有機基板は高性能アプリケーションにとってますます魅力的になっています。

有機基板は一般に、セラミックやその他のハイエンド材料と比較して、よりコスト効率の高いソリューションを提供します。低コストで製造が容易なため、多くの電子装置に採用され、市場の急成長に寄与しています。

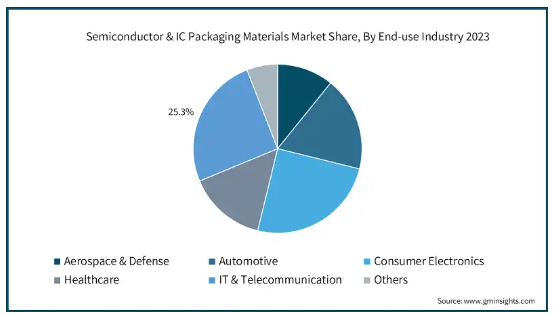

エンドユーザー別では、半導体・ICパッケージング材料市場は、航空宇宙・防衛、自動車、家電、ヘルスケア、IT・通信、その他に分類されます。IT・通信分野は2032年に30億米ドルを超える売上高を上げ、世界市場を支配すると予想されています。

IT・通信分野では、5Gネットワーク、データセンター、高度通信インフラの展開など、急速な技術進歩が進んでいます。これらの進展は、高性能半導体およびICパッケージング材料に対する大きな需要を牽引しています。

データ消費量の急激な伸びと、より高速で信頼性の高い通信サービスへのニーズが、業界に先進的なパッケージング・ソリューションの採用を促しています。この需要は、IT・通信分野の拡大と収益成長を支えています。

北米の半導体・ICパッケージング材料市場は、2032年までに年平均成長率10%以上の好ペースで成長する見込み。北米は、確立された技術インフラ、研究開発への多額の投資、強固な製造基盤により、半導体・ICパッケージング材料市場を支配しています。この地域のリーダーシップは、Intel、AMD、Qualcommなど、技術革新を推進し、業界標準を設定する大手半導体企業の集中によって支えられています。

さらに、航空宇宙・防衛、民生用電子機器、IT・電気通信といった高度なエンドユーザー別産業が存在することも、最先端のパッケージング・ソリューションに対する需要をさらに高めています。北米は、技術革新やインフラ整備に対する政府の実質的な支援と相まって、技術的進歩に力を入れており、世界市場での優位性を強化しています。

アメリカでは、半導体およびICパッケージング材料市場は、高い技術導入率と業界の大規模な投資の組み合わせによって強化されています。同国には、革新的な製品や高性能なアプリケーションをサポートする高度なパッケージング・ソリューションの需要を後押しする大手半導体企業やハイテク大手があります。アメリカ市場は、AI、5G、高度なコンピューティングなど、高度なパッケージング材料を必要とする新技術の開発における主導権から利益を得ています。さらに、国内の半導体製造と研究開発を後押しすることを目的とした政府の継続的な取り組みと資金援助は、アメリカの大きな市場プレゼンスと成長軌道に貢献しています。

中国では、半導体・ICパッケージング材料市場は、同国の急速な技術進歩と半導体製造への大規模な投資によって力強い成長を遂げています。中国は、技術と革新におけるグローバルリーダーになることに重点を置いているため、国内半導体企業に対する政府の支援と資金援助が充実しています。中国における民生用電子機器、自動車、電気通信分野の台頭は、高度なパッケージング・ソリューションの需要をさらに高めています。さらに、中国は半導体技術の自立を戦略的に推進しており、電子産業も拡大しているため、世界の半導体パッケージング分野の主要プレーヤーとして市場の成長を後押ししています。

韓国の半導体・ICパッケージング材料市場は、その強力な半導体産業と技術力により急速に拡大しています。サムスンやSKハイニックスをはじめとする大手企業の本拠地である韓国は、ファンアウトや3Dパッケージング・ソリューションを含む先進パッケージング技術の最前線にあります。韓国は技術革新に積極的に取り組み、研究開発に多額の投資を行っているため、市場シェアが拡大しています。さらに、韓国は最先端の技術を電子機器や電気通信に統合することに重点を置いているため、高度なパッケージング材料に対する需要が高まっています。技術開発に対する政府の支援と、半導体エコシステムの拡大に重点を置いていることが、市場での韓国の地位をさらに高めています。

日本の半導体・ICパッケージング材料市場は、電子機器製造と技術革新における歴史的な強みに支えられ、着実に成長しています。日本企業は、セラミック・パッケージや高性能基板など、先進的なパッケージング・ソリューションで知られています。精密製造と材料科学におけるリーダーシップの維持に重点を置く日本の姿勢が、市場の成長に寄与しています。自動車用電子機器、消費者用電子機器、産業用アプリケーションにおける日本の強力なプレゼンスが、特殊パッケージング材料の需要を牽引しています。さらに、日本の半導体研究開発への継続的な投資は、戦略的パートナーシップや協力関係と相まって、世界の半導体パッケージング市場における競争力を強化しています。

半導体・ICパッケージング材料市場シェア

デュポンとヘンケルが市場で大きなシェアを占めています。DuPont de Nemours, Inc.は、材料科学とエンジニアリングにおける広範な専門知識を活用し、半導体・ICパッケージング材料市場における主要プレーヤーです。同社の多様なポートフォリオには、先端封止材、誘電体材料、はんだ付けソリューションなどの高性能材料が含まれ、これらは半導体装置の性能と信頼性の向上に不可欠です。デュポンは、低誘電率誘電体やサーマルインターフェイス材料などの分野におけるイノベーションにより、業界をリードするサプライヤーとしての地位を確立しています。研究開発に重点を置き、大手半導体メーカーと戦略的パートナーシップを結ぶことで、市場での存在感を高め、半導体パッケージング技術の発展に貢献しています。

Henkel AG & Co. KGaAは、特殊な接着技術と電子材料により、半導体およびICパッケージング材料市場の主要プレーヤーです。ヘンケルは、高性能な半導体パッケージングに不可欠な高度なアンダーフィル、封止材、導電性接着剤など、幅広い製品を提供しています。技術革新と品質に注力するヘンケルは、半導体メーカーから高い評価を得ています。ヘンケルの研究開発への投資と、様々なパッケージングの課題に対するオーダーメイドのソリューションを提供する能力は、市場での競争力を強化しています。さらに、ヘンケルのグローバル展開と戦略的提携は、半導体・ICパッケージング材料業界における影響力をさらに高めています。

半導体・ICパッケージング材料市場の企業

半導体・ICパッケージング材料業界で事業を展開する主な企業は以下の通りです:

DuPont

Henkel

Hitachi High-Tech

Samsung Electro-Mechanics

Shin-Etsu Chemical

Sumitomo Chemical

Texas Instruments

半導体・ICパッケージ材料業界ニュース

信越化学は2024年6月、デュアルダマシン法による半導体パッケージ基板の製造装置を開発しました。この技術革新により、インターポーザが不要となり、コスト削減と半導体組立の高度化に向けた微細加工が可能になります。

2024年4月、住友化学は、群馬県にある半導体材料の新工場に545百万米ドルを投資する計画を発表しました。この投資は、同社のサプライチェーンを強化し、高純度半導体プロセス薬品の需要拡大に対応するものです。

この調査レポートは、半導体・ICパッケージング材料市場を詳細に調査し、2021年から2032年までの収益(百万米ドル)ベースでの予測・予測を掲載しています:

市場, 種類別, 2021-2032

有機基板

ボンディングワイヤ

リードフレーム

封止樹脂

セラミックパッケージ

ダイアタッチ材料

放熱材料

その他

市場:パッケージング技術別、2021-2032年

ワイヤボンディング

フリップチップパッケージング

ウェハレベルパッケージング(WLP)

システムインパッケージ(Sip)

その他

市場:エンドユーザー別、2021年〜2032年

航空宇宙・防衛

自動車

家電

ヘルスケア

IT・通信

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021-2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 産業オートメーションにおける半導体アプリケーションの拡大

3.8.1.2 半導体技術の進歩

3.8.1.3 民生電子機器の拡大

3.8.1.4 IoT装置の普及

3.8.1.5 5Gと高性能コンピューティングの需要増加

3.8.2 業界の落とし穴と課題

3.8.2.1 製造の複雑さとコスト

3.8.2.2 技術的・検査的問題

3.9 成長可能性分析

3.10 ポーター分析

3.10.1 サプライヤーの力

3.10.2 バイヤーの力

3.10.3 新規参入の脅威

3.10.4 代替品の脅威

3.10.5 業界のライバル関係

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2032年の種類別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 有機基板

5.3 ボンディングワイヤー

5.4 リードフレーム

5.5 封止樹脂

5.6 セラミックパッケージ

5.7 ダイアタッチ材料

5.8 熱インターフェース材料

5.9 その他

第6章 パッケージング技術別市場予測:2021-2032年(百万米ドル)

6.1 主要トレンド

6.2 ワイヤボンディング

6.3 フリップチップパッケージング

6.4 ウェハレベルパッケージング(WLP)

6.5 システムインパッケージ(SiP)

6.6 その他

第7章 2021〜2032年 エンドユーザー別市場予測(百万米ドル)

7.1 主要動向

7.2 航空宇宙・防衛

7.3 自動車

7.4 民生用電子機器

7.5 ヘルスケア

7.6 IT・通信

7.7 その他

第8章 2021〜2032年地域別市場予測(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 ANZ

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 その他のラテンアメリカ

8.6 MEA

8.6.1 アラブ首長国連邦

8.6.2 南アフリカ

8.6.3 サウジアラビア

8.6.4 その他のMEA

第9章 企業プロフィール

9.1 ASE

9.2 Chang Chun Group

9.3 DuPont

9.4 Henkel

9.5 Hitachi High-Tech

9.6 Indium

9.7 Kyocera

9.8 LG Chem

9.9 MacDermid Alpha Electronics Solutions

9.10 Nan Ya Plastics

9.11 Powertech Technology

9.12 Samsung Electro-Mechanics

9.13 Shin-Etsu Chemical

9.14 Sumitomo Bakelite

9.15 Sumitomo Chemical

9.16 Tanaka Holdings

9.17 Texas Instruments

9.18 Toppan Printing

9.19 Toray Industries

9.20 VeriSilicon

*** 本調査レポートに関するお問い合わせ ***