世界の無血清培地市場(2025年~2033年):タイプ別、用途別、エンドユーザー別、地域別

| 本レポートは、無血清培地市場に関する包括的な分析を提供しております。まず、エグゼクティブサマリーでは、無血清培地市場の現状や主要な成長因子について概説しています。次に、調査範囲とセグメンテーションの項目では、市場の定義や対象地域、製品タイプ、用途別に細分化した分析が行われています。 市場機会の評価として、無血清培地の需要が高まる背景や、それに伴う新たなビジネスチャンスについて考察しています。また、市場動向では、技術革新や研究開発の進展、消費者ニーズの変化など、業界における重要なトレンドが取り上げられています。 市場の評価では、無血清培地の市場規模、成長率、将来予測が示されており、規制の枠組みについても触れています。各地域における規制の違いや、それが市場に与える影響について解説されています。ESG(環境・社会・ガバナンス)の動向に関しては、企業が持続可能性を重視する中での無血清培地の役割について考察しています。 無血清培地市場の地域別分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域の市場特性や成長要因が詳述されています。これにより、地域ごとの市場の動向や競争状況が明らかになります。 競合情勢のセクションでは、主要な市場プレイヤーやその戦略、製品ポートフォリオについて分析されており、競争の激化が予想される中での各企業の立ち位置が示されています。市場プレイヤーの評価においては、企業の業績や市場シェア、成長戦略についても考察されています。 最後に、調査方法については、データ収集や分析手法が詳細に説明されており、付録には関連資料が含まれています。また、免責事項として、情報の正確性や完全性についての注意喚起がなされています。 このように、本レポートは無血清培地市場に関する多面的な視点を提供しており、業界関係者にとって貴重な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

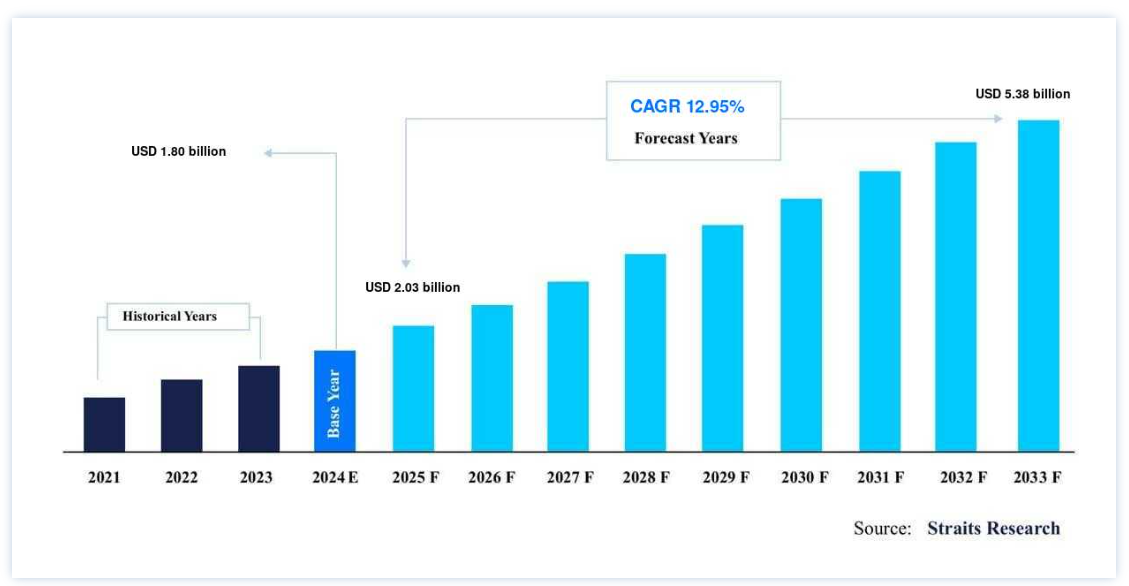

世界的な無血清培地市場の規模は、2024年には18億米ドルと評価され、2025年には20億3000万米ドル、2033年には53億8000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは12.95%で成長すると予測されています。

感染症や慢性疾患の有病率の増加、疾患診断に対する意識の高まりなどの要因が、2033年までに無血清培地市場の需要を大きく牽引する

無血清培地(SFM)は、研究者が血清なしで特定の細胞タイプを培養したり、特定のアプリケーションを実行したりすることを可能にする。 無血清培地は、より安定した細胞増殖をもたらし、細胞培養間の不均等な発育の割合を最小限に抑えることで、起こりうるエラーを排除するのに役立つ。 細胞培養の一貫性と、生産性を向上させる優れた細胞増殖とが相まって、バイオ医薬品の生産、研究、開発における細胞培養増殖に無血清培地を使用することが容易になる。

疾病検出のための広範な動物性成分を含まない製品に関連する研究開発活動が大幅に成長する中、無血清培地の世界市場は急速に拡大しており、ヘルスケアにおけるその重要性が浮き彫りになっている。 より優れた細胞培養と細胞治療に基づく技術の使用には無血清培地の使用が必要であり、これは細胞診断アプローチに不可欠である。

同市場における主なビジネスチャンスの一つは、細胞ベースの診断薬に対する研究開発費の伸びである。 効果的な診断、治療法の選択、投与量の選択、治療を可能にするため、多くの臨床機関やバイオ医薬品企業が、治療手段として無血清培地を用いた分子生物学的応用、細胞生物学、がん研究、メタゲノム、植物研究などで共同研究を行っている。

無血清培地市場 成長要因

感染症および慢性疾患の増加

感染症や慢性疾患の数は、あらゆる予防措置や個人の衛生管理が行われているにもかかわらず、世界中で増加の一途をたどっている。 慢性疾患の予防には、栄養と食事が最も重要な要素である。 対照的に、食事の栄養成分は悪化しており、これが世界的、特に東南アジアや西ヨーロッパ諸国を含む発展途上国における慢性疾患の有病率増加の顕著な要因となっている。 感染症、心血管疾患、糖尿病、さまざまな種類のがん、老化、肥満などは、長期的に不適切な栄養によって引き起こされる慢性疾患の一部である。

世界保健機関(WHO)によると、慢性非感染性疾患(NCDs)の負担は、世界の総死亡数の2001年の46%から、2020年には57%に達する。 感染症の急増は、無血清培地技術による研究開発の進歩にもつながっており、これが世界市場全体を牽引すると予想される。 基礎的な細胞生物学や生化学、ウイルスやバクテリアのような病気の原因物質と細胞との相互作用に関連する正確で、早く、迅速な情報が、薬剤の効果を研究するために、慢性疾患や感染症治療の研究開発に発展をもたらし、その結果、世界の無血清培地産業の成長をもたらしている。

診断技術による疾病診断への意識の高まり

その昔、不十分な器具、不適切な診断手順、疾病診断に対する人々の無自覚が原因で、慢性疾患、生命を脅かす疾患、感染症の診断が遅れ、不適切な診断が行われた結果、多くの命が失われた。 無血清培地の手順、機器、試薬の進歩に伴い、無血清培地市場は世界的に雪だるま式に拡大し始めた。 また、癌、心臓疾患、腎臓疾患、肝臓疾患、糖尿病、その他多くの疾患の有病率は、日常生活や習慣の変化とともに上昇し始めている。 急速に増加する病状は、先進国、発展途上国、低開発国の人々の間で認識を高めている。 無血清培地は、生理学的反応性をよりよく制御し、細胞メディエーターの検出を強化する。

患者の疾患に対する意識が最も重要であり、その結果、正確で迅速な診断が可能になる。 診断が完璧であることは、さらに特定の疾患や患者にとって適切な治療法を選択するのに役立つ。 現在、患者は、予防診断とも呼ばれる早期診断について知っている。 この診断は、特定の時間間隔で働く平均的な体をモニターするために行われ、重篤で生命を脅かす病状を回避し、無血清培地を通じて開発・強化されたより良い治療オプションに適応するのに役立つ。 病気診断に関する高い意識と患者プールの全体的な増加は、世界の無血清培地市場の成長をさらに促進すると予想される。

無血清培地の採用によるバイオ医薬品生産の拡大

無血清培地は、感染症のリスクが低い、汚染が少ない、干渉成分の危険性が低いなどの特質から、バイオ医薬品の生産に広く使用されるようになり、市場の拡大を促進している。 数多くの疾患の流行が増加しており、その治療に対する需要が高まっている。 この背景には、バイオ医薬品の卓越した効能があるため、治療薬として選ばれ、生産量が増加していることがある。 このように、バイオ医薬品産業の成長と生産量の増加により、市場は拡大している。

市場抑制要因

無血清培地技術の手頃な価格

手頃な価格は、世界の無血清培地業界が直面する最も重大な問題である。 この技術による情報は正確で、迅速な結果が得られるため、先進国、発展途上国を問わず、研究者や診断の専門家の間で人気がある。 しかし、無血清培地技術は他の細胞培養技術に比べてコストが高い。 北米やヨーロッパを含む先進地域では、製薬会社やバイオ医薬品会社による慢性疾患や感染症治療のための研究開発への投資が急増している。 このため、ハイエンドの無血清培地技術が多くの企業に採用される可能性がある。

逆に、アジア太平洋、南米、中米、中東・アフリカを含む新興国、発展途上国、低開発地域では、製薬会社やバイオ医薬品会社は慢性疾患や感染症の研究開発に過剰な費用をかける余裕がないため、これらの地域では無血清培地技術の採用が遅れている。 このシナリオが世界市場の成長をある程度抑制している。 それにもかかわらず、機器、試薬、消耗品を含む無血清培地技術のコストを下げ、発展途上国や新興国における政府や公的機関からの支援を開始することは、世界市場の成長を支える効果的な方法である。

無血清培地市場の機会

比較的容易なダウンストリームプロセスで、汚染物質のリスクを最小限に抑える

無血清培地の定義された性質は、未定義培地と呼ばれる血清培地よりも精製工程を容易にすることが多い。 既知の無血清培地組成物は、血清の代わりに細胞発育のための追加成分を含むことが多く、手間のかかるプロセスを短縮し、細胞の成長を促進する。 無血清培地に添加される各成分の種類と量は、それに添加される各成分を正確に評価するのに役立つ。 しかし、無血清培地中のタンパク質含量は著しく低いため、下流処理は血清含有培地よりも単純になる。 処理のコンタミネーションが少なくなり、無血清培地での細胞環境の管理が容易になる。

血清は培地の他の成分と相互作用したり、それ自体で分解を始めたりする傾向があり、所見や結合に誤りが生じる可能性が高まる。 このリスクは、無血清培地の場合には無効となる。 血清培地を使用する場合、血清タンパク質濃度は哺乳類細胞で作られた組換えタンパク質の濃度よりも高くなる可能性がある。 リコンビナントタンパク質と血清タンパク質の分子構造が類似している場合、分化は困難であるが、無血清条件下ではタンパク質濃度が低いため、この可能性は著しく低くなる。 無血清培地の世界市場は、これらの有利な特性により、今後10年間は健全な速度で成長すると予想される。

地域分析

地域別に見ると、無血清培地の世界市場シェアは北米、欧州、アジア太平洋、南米、中東、アフリカに区分される。

北米が世界市場を支配

北米が最大の市場シェアを占め、予測期間中 CAGR 5.6% で成長すると予測されている 北米は世界の無血清培地市場のリーダーであり、予測期間中も世界的な優位性を維持すると予測されている。 この地域の成長軌道を変える要因としては、確立されたヘルスケア産業、洗練されたヘルスケア、医療インフラ、高いバイオファーマのヘルスケア支出、主要業界プレイヤーの積極的な存在感、無血清培地に関する戦略的パイプラインを持つプレイヤーの多さなどが挙げられる。 加えて、研究助成金や資金援助が無血清培地の開発をさらに後押しし、収益機会の場を創出している。

米国とカナダにおける感染症や希少疾患の流行が高まっていることも、新規薬剤分子の研究開発で使用される無血清培地技術の需要を高めている主な要因である。 Rare Genomics Instituteによると、米国では10人に1人が希少疾患に苦しんでいる。 また、米国では研究活動が活発化し、ハイエンドの研究技術が手ごろな価格で入手できるようになったため、無血清培地技術の採用率が大幅に高まっている。 その中でも無血清培地は、製薬やバイオテクノロジーのR&Dで使用される他の培地技術に比べ、時間的、コスト効率的、その他の利点があることから、重要な選択肢となりつつある。

ヨーロッパ 最も成長著しい地域

ヨーロッパは2番目に大きな地域である。 欧州市場は、ドイツ、フランス、イタリア、スペイン、その他の欧州諸国など、主要な収益を上げている国々で調査されています。 同地域は世界市場で健全な市場シェアを占めており、地域別市場シェアはさらに進展すると予想される。 ドイツ、英国、フランスは、欧州における重要な収益貢献国の一部である。 2016年2月、英国はヒト胚の遺伝子組み換えを認可した最初の国となり、研究用の無血清培地やその他の関連技術が大きく貢献した。

欧州全域で、無血清培地はバイオテクノロジーとバイオファーマの分野で急速に発展しており、研究科学者がウイルスやバクテリアのような病気を引き起こす要因と細胞との相互作用をモニター・分析したり、薬剤の効果を研究したり、老化の過程を研究したりすることを可能にしている。 予測期間中、上記の要因が無血清培地の欧州市場を牽引すると予想される。

アジア太平洋地域は最も急成長している地域である。 アジア太平洋市場は、最も急成長している世界市場の一つである。 アジア太平洋地域では、無血清培地技術は主に中国、インド、日本、オーストラリア、韓国を含む主要な国レベルの市場で採用されている。

アジア太平洋地域は、慢性疾患や重篤な疾患に対する研究開発や臨床試験プログラムの数が毎年増加しているため、無血清培地開発にとって計り知れない可能性を秘めており、今後数年間は収益機会を目の当たりにすることになると予想される。 この技術は、癌、心臓病、精神疾患、ヒト免疫不全ウイルス(HIV)感染などの複雑な疾患の予防と治療に役立つと予想されているため、アジア太平洋地域は有利な成長機会を創出し、アジア太平洋地域の無血清培地産業の成長をさらにサポートすると期待されている。

セグメント別分析

世界の無血清培地市場は、タイプ別、エンドユーザー別、地域別に区分される。

タイプ別

世界市場は、CHO細胞培地、免疫培地、昆虫細胞培地、タンパク質発現培地、ハイブリドーマ培地、幹細胞培地、その他に区分される。

CHO細胞培地分野が最大の市場シェアを占め、予測期間中の年平均成長率は7.6%と予想されている。 チャイニーズハムスター卵巣細胞培地は、CHO-S細胞や接着性CHO細胞を含むCHO細胞の懸濁用に最適化されている。 CHO細胞培地は、チャイニーズハムスター卵巣細胞の長期増殖および浮遊細胞培養における抗体またはタンパク質産物の発現のために開発された、化学的に定義された動物性成分を含まない無血清培地です。 CHO懸濁培養は、血清添加培地または無血清培地からEX-CELL CD CHOに直接継代培養することができ、適応はほとんどありません。 このような特性は、市場の成長に貢献する。

タンパク質発現培地は2番目に大きなセグメントである。 無タンパク培地はタンパク質を含まないが、酵母や植物の加水分解物を含むことがある。 タンパク質発現培地は、CHO細胞で発現した組換えタンパク質の下流および生産処理を容易にします。 Pro-CHO培地は、タンパク質を含まない製剤(10 kDaのポリペプチドを含まない)であり、組換えヒト5.8 kDaホルモンのみを欠乏的に含む。 このような特徴が、セグメントの成長に寄与している。

幹細胞メディアは最も急成長している分野である。 幹細胞の順応性と強さを利用して、遺伝子の異常や変性疾患、組織の損傷を治すことは、急速に発展している再生医療分野の特徴である。 幹細胞培地市場を牽引しているのは、幹細胞が自己複製や様々な細胞系譜への分化を行うことができ、医学研究や治療においてかけがえのない資源となっているからである。 重篤な疾患に対してより安全で効果的な治療法を提供することで、細胞治療や遺伝子治療の臨床応用は大きな可能性を秘めている。 その結果、上記のような理由が市場の拡大を支えている。

エンドユーザー別

世界市場は、バイオ医薬品産業、臨床研究機関、研究センター、その他に区分される。

バイオ製薬産業分野が最大の市場シェアを占め、予測期間中の年平均成長率は6.9%と予測されている。 製薬企業やバイオテクノロジー企業における研究開発は、新規の薬物治療を開発するために最も重要な分野の一つである。 研究開発は、企業の製品ポートフォリオに新しく先進的な製品を加え、収益増に貢献する。 慢性疾患、長期疾患、遺伝性疾患の重症度が年々上昇しているため、これらの企業は研究開発への投資を増やしている。 慢性疾患や遺伝性疾患の治療法を見つけるために無血清培地を使用するための研究開発への投資の流入は、過去数年間、エンドユーザーの間でバイオ医薬品産業セグメントを牽引している。 研究者たちは、無血清培地技術による疾患の治療薬を積極的に探しており、バイオ医薬品産業セグメントの成長を後押ししている。

臨床研究機関は2番目に大きなセグメントである。 多くの有名製薬企業やバイオテクノロジー企業は、研究開発を継続するために臨床試験受託機関(CRO)を雇用している。 CROは企業の投資を削減し、企業の利益率を向上させる。 CROは研究主導型であり、研究開発成果を向上させ、ホスト企業に利益をもたらす。 製薬・バイオテクノロジー分野におけるCROの増加は、世界の無血清培地産業におけるCROセグメントを牽引する主な要因の一つである。

リサーチセンターは最も急成長しているセグメントである。 リサーチセンター部門は、比較的大きな世界市場シェアを占めている。 この技術は、他の培養培地技術よりも優れているため、広く利用されている。 アメリカやヨーロッパの学術研究機関の中には、感染症や遺伝病の治療法を見つけるために、この技術の高度な研究に多額の投資をしているところもある。 先進国の政府系研究所は、他の遺伝子編集技術に比べ、この手法への投資は控えめである。 一方、新興国や発展途上国の研究所では、無血清培地技術への投資流入が少なく、この方法が広く使われるようになるには限界がある。

コビッド19の影響

コビッド-19は世界の先端セラミックス市場に大きな悪影響を与えた。

COVID-19は中国から世界中に広まり、全世界を立ち止まらせ、完全封鎖状態にした。 COVID-19は新たに発見されたコロナウイルスによって引き起こされた感染症である。 当時、40歳以上の死亡率も世界的に高かった。 この病気は、糖尿病、心血管疾患、慢性呼吸器疾患などの病状を患う人々に深刻な病気を引き起こす。

当時の状況を考慮し、この病気はパンデミック(世界的大流行)に指定され、中国、米国、インドなどの主要経済国を含む数多くの国々が封鎖措置を実施し、世界経済に悪影響を及ぼした。

2020年第1四半期から第2四半期にかけて、経済・産業活動は一時的に停止した。 電気・電子、運輸、工業、化学、その他のエンドユーザー産業(医療を除く)など、アドバンストセラミックスが使用されるほぼすべての製造部門が、労働者不足のために製造能力を縮小した。 操業停止により、グローバル・サプライチェーンはストップした。 この結果、アドバンスト・セラミックスの生産と需要の両面で影響が出た。

市場回復のスケジュールと課題

時間の経過とともに、閉鎖は解除され、一般市民にも緩和がなされた。 景気は徐々に回復し、世界の先端セラミック市場に需要をもたらし、様々な産業で需要が増加した。 2021年の最初の数ヶ月の間に状況が改善するにつれて、経済も財政政策を強化し、開発プロセスを開始した。

無血清培地市場のセグメント

タイプ別 (2021-2032)

CHO細胞培地

タンパク質発現培地

免疫学メディア

昆虫細胞培地

ハイブリドーマ培地

幹細胞培地

その他

HEK 293 メディア

BHK培地

ベロ・ミディアム

用途別(2021-2032年)

バイオ医薬品生産

モノクローナル抗体

ワクチン生産

その他の治療用タンパク質

組織工学と再生医療

エンドユーザー別 (2021-2032)

バイオ医薬品産業

臨床研究機関

研究センター

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の無血清培地市場規模分析

9. 北米の無血清培地市場分析

10. ヨーロッパの無血清培地市場分析

11. APACの無血清培地市場分析

12. 中東・アフリカの無血清培地市場分析

13. ラタムの無血清培地市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***