サーバーレスコンピューティングの世界市場:サーバータイプ別(コンピューティング、サーバーレスストレージ・データベース、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Serverless Computing Market by Server Type (Compute, Serverless Storage, Serverless Database, Application Integration, Monitoring & Security), Service Model (Function-as-a-service (FaaS), Backend-as-a-service (BaaS)), Deployment, Organization Size, Vertical, and Regional Analysis from 2024 to 2031

サーバーレスコンピューティング市場の規模とシェア分析

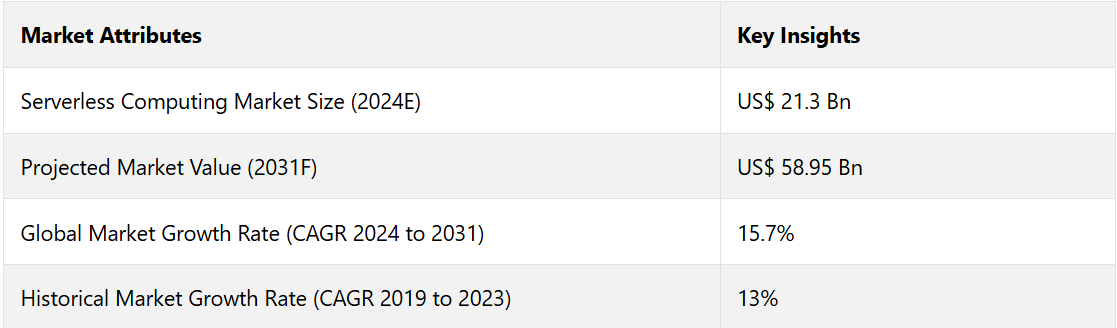

世界のサーバーレスコンピューティング市場は、2024年には213億米ドルに達すると推定されています。2031年には、年平均成長率(CAGR)15.7%で成長し、589.5億米ドルに達すると予測されています。

費用対効果に優れ、拡張性のあるクラウドソリューションへの需要の高まりにより、サーバーレス処理の世界市場は拡大しており、2024年には企業がコア開発に重点的に取り組むことで大幅な成長が見込まれています。迅速かつモジュール式のアプリケーション開発を可能にするマイクロサービスアーキテクチャの採用や、業界全体にわたるデジタル変革への取り組みは、市場成長の主要な要素であり続けています。

- AWS Lambda、Google Cloud Functions、Microsoft Azure Functionsなどの大手企業が最前線に立ち、業界レポートによると、AWSは2023年にサーバーレス市場の33%以上のシェアを占めています。

- 遊休インフラの維持管理が不要な従量課金モデルは、最大70%のコスト削減を実現し、スタートアップ企業や大企業を問わず、引き続き注目を集めています。

IoT、金融、eコマースの各分野におけるリアルタイムのイベント駆動型アプリケーションに対するニーズの高まりを受け、マイクロソフトが2023年にリリースした分散アプリケーションランタイム(Dapr)は、適応性と安全性の高いフレームワークの開発の重要性を強調しています。

市場の主なハイライト

- リソースの使用を最適化し、運用インフラの費用を削減するコスト効率の高いクラウドコンピューティングソリューションに対する需要の高まり。

- エンタープライズテクノロジーのエコシステム全体で、マイクロサービスアーキテクチャとクラウドネイティブなアプリケーション開発手法の採用が拡大している。

- 迅速な展開と自動インフラ管理を可能にする、拡張性と柔軟性に優れたコンピューティングソリューションへの需要が高まっている。

- デジタルトランスフォーメーション活動の増加に伴い、企業はより柔軟で俊敏なクラウドコンピューティングソリューションを採用している。

- 企業での利用が増加しているため、コンピューティングサービスは2024年には世界全体で40.5%を占める見通しである。

- サービスモデル別では、利用のしやすさから、2024年にはFaaSセグメントが市場シェアの53.2%を占める見通しです。

- 北米は、この地域に主要な市場プレイヤーが存在していることから、2024年には38.5%の市場シェアを占めると予測されています。

- アジア太平洋地域は、テクノロジースタートアップの進展により、2024年には27.4%の市場シェアを占めると予測されています。

北米の優位性がサーバーレスコンピューティング市場で優勢

北米のサーバーレスコンピューティング市場は、2031年までに38.5%の市場シェアと12.7%のCAGRを達成し、世界市場をリードすると予測されています。これは、この地域に確立された技術的エコシステムとクラウドコンピューティングの幅広い利用があるためです。

AWS、Microsoft Azure、Google Cloud などのサーバーレス技術における北米の主要企業は、グローバル本社と先進的なデータセンターを維持しています。クラウドインフラへの多額の資金調達、政府のイニシアティブ、民間部門の投資により、市場は恩恵を受けており、AWSは2023年11月にサーバーレスの提供を拡大しています。

リアルタイムアプリケーション、マイクロサービス、イベント駆動型アーキテクチャ、そしてマイクロソフトの分散型システム統合により、この地域におけるイノベーション重視の姿勢に企業が引き寄せられています。

テクノロジーの研究開発がアジア太平洋地域の収益を押し上げる

アジア太平洋地域のサーバーレスコンピューティング市場は、クラウドコンピューティングの普及と活況を呈するスタートアップエコシステムに後押しされ、急速な成長を遂げると予測されており、2024年には世界市場の27.4%を占める見通しです。2023年7月にインドが発表した国家クラウド戦略では、官民セクター全体での普及が奨励されており、地域政府は経済成長を促進するためにデジタル変革に投資しています。

中国のデジタルインフラの急速な発展により、製造業や電子商取引などの業界でサーバーレスコンピューティングの利用が加速しています。 サーバーレス製品は、アリババクラウドやテンセントによってローカル市場で拡大しており、韓国や日本では自動化によって導入が加速し、外国のIT企業が参入しています。

FaaSモデルが幅広いクラウドアーキテクチャのコンピューティング業務を合理化

FaaSはサーバーレスコンピューティングの主要な要素であり、特にリアルタイム分析、ストリーム処理、自動化の業界において、サーバーインフラを管理することなく、イベントトリガー機能の展開を開発者に可能にします。このサービスモデルは、2024年には世界的なサーバーレスコンピューティング市場の53.2%を占めることが予測されており、現代のアプリケーション開発における重要な役割が浮き彫りになっています。

Free as a Serviceは、AWS、Azure、Google Cloudなどの主要なクラウドプロバイダーが継続的にサービスを改善していることもあり、マイクロサービスベースのアーキテクチャの運用を合理化し、市場投入までの時間を短縮します。

- 2023年8月、AWSはLambdaの機能強化を発表し、優れた処理能力とメモリ割り当てを可能にし、高性能アプリケーションに対するその魅力を高めました。

FaaSは、金融およびeコマース業界において、リアルタイムのイベント処理や統合に広く活用されており、顧客体験の向上と市場拡大を確実にしています。

市場をリードするコンピューティングサービス

2024年には、コンピューティングサービスが世界的なサーバーレスコンピューティング市場を席巻し、市場シェアの40.5%を占めることが予想されており、FaaSの提供の重要性を浮き彫りにしています。 企業が最新のアプリケーション開発において俊敏性とコスト効率を優先する中、リアルタイムでスケーラブルなソリューションへの需要は高まり続けています。

- コンピューティング分野におけるイノベーションは、AWS Lambdaが2022年11月に導入したスタートアップレイテンシ低減ツールLambda SnapStartによって推進されています。

ストリーム処理、IoTアプリケーション、バックエンド処理におけるコンピューティングサービスの利用増加は、クラウドネイティブ開発のトレンドと一致しています。

企業がマイクロサービスやイベント駆動型アーキテクチャに移行するにつれ、サーバーレスエコシステムにおけるコンピューティングサービスは依然として重要であり、スケーラビリティを向上させ、グローバル市場を加速させています。

市場導入とトレンド分析

AIと機械学習技術の広範な利用が、サーバーレスコンピューティング市場の成長を推進すると予測されています。この拡大は、アプリケーションに高いスケーラビリティ、コスト効率、運用効率が求められるIT、銀行、ヘルスケアなどの業界で期待されています。

リアルタイムのデータ処理、より優れたアプリケーション管理、そして収益の増加が、分析と自動化技術への投資から期待される成果です。このような進歩は、創造的な協力、リソースの調整、意思決定を促進します。

サーバーレスシステムの需要は大企業が牽引しており、2024年には収益の65%を占める見通しです。これは、コスト削減、イノベーション、運用効率化を目的とした導入が理由です。サーバーレスコンピューティングは、従来の商用システム以外でも広く利用されるようになり、成長が予測されています。

これまでの成長と今後の見通し

世界のサーバーレスアーキテクチャ市場は、2019年から2023年の期間に年平均成長率(CAGR)13%を記録しました。IT大手やその他のIT企業がサーバーレスアーキテクチャを採用するにつれ、この技術の市場は拡大しています。

運用コストの削減とプロセス俊敏性の向上が需要を後押ししています。この技術を十分に理解することで、余分な費用や煩雑な手続きの管理が容易になります。

サーバーレスアーキテクチャのニーズは、IoT、AI、機械学習の組織プロセスへの技術統合によってさらに高まっています。これらの技術に革新をもたらすため、大手企業も研究開発に資金を投入しています。サーバーレス構造設計の需要は、2024年から2031年の予測期間中に、15.7%という相当なCAGRを記録すると推定されています。

市場成長の推進要因

クラウドコンピューティングの採用がリモートコンピューティング業界を改善

クラウドの利用により、拡張性、適応性、手頃な価格のオプションが企業に提供されるため、サーバーレス技術の需要が高まっています。 2024年には、運用費用の削減と開発サイクルの高速化が見込まれるため、市場の成長が予想されます。 サーバーレスコンピューティングにより、企業はサーバー管理からアプリケーション開発へと重点を移行することが可能となり、生産性と革新性を高めることができます。

AWS、Google Cloud、Microsoft Azureなどのクラウドプロバイダーは、サーバーレス技術に重点的に取り組み、AWS LambdaやGoogle Cloud Functionsのような拡張可能なプラットフォームを提供しています。 これらは、イベント駆動型アプリケーションやマイクロサービスなどのさまざまなサービスをサポートし、インフラストラクチャのメンテナンスを削減し、動的なアプリケーションのスケーリングを可能にします。

クラウドネイティブアーキテクチャのグローバルな採用により、サーバーレスコンピューティングは、さまざまな業界におけるデジタルトランスフォーメーションの主要な要素として位置づけられています。

高まるサイバーセキュリティ要件がセキュリティ強化されたサーバーレスアーキテクチャを後押し

サーバーレスアーキテクチャ、特にセキュリティとコンプライアンス機能が強化されたものへの関心は、サイバーセキュリティへの懸念によって高まっています。2024年には、企業はデータセキュリティとGDPR(EU一般データ保護規則)への準拠をより重視するようになり、クラウドサービスプロバイダーはサーバーレスソリューションに強力なセキュリティ対策を盛り込むことを余儀なくされるでしょう。

AWS LambdaやGoogle Cloud Functionsなどのサーバーレスプラットフォームでは、IAMコントロール、暗号化、VPC統合などの高度なセキュリティ機能が実装され、セキュリティリスクを低減し、国際的なサイバーセキュリティ要件を順守しています。

- 2024年2月、AWSはLambdaのVPCトラフィックミラーリングのサポートを開始し、ネットワーク監視とセキュリティを改善しました。サーバーレスコンピューティングの利用拡大に伴い、サイバーセキュリティも拡大し、これらのシステムに対する信頼が高まることが予想されます。

市場の抑制要因

フレームワークに対する統制の欠如が適応を制限する

CSPが管理するサーバーレスコンピューティングは、スケーラビリティと利便性を提供しますが、共有型マルチテナントアーキテクチャによるセキュリティ上の課題ももたらします。データ露出の増加や潜在的な違反の可能性が高まります。CSPは、顧客のリソースを分離することでセキュリティを強化するために、仮想プライベートネットワーク(VPN)内でサーバーレスソリューションを実装しています。

- 例えば、2023年2月に発表されたAWS PrivateLinkは、トラフィックをパブリックインターネットに公開することなく、サーバーレスアプリケーションへのプライベートかつセキュアなアクセスを可能にします。

Azure Private Endpointは、機密性の高いワークロードの分離を提供することで、金融およびヘルスケア業界におけるデータセキュリティを強化し、サーバーレスプラットフォームへの信頼性を高めます。企業は、サーバーレスプラットフォームにアプリケーションを展開する際に、機能実行の漏れや不適切な設定などの潜在的なリスクを軽減するために、包括的なセキュリティ対策を開発ライフサイクルに組み込む必要があります。

主な市場機会

新興テクノロジーの改善がイノベーションを推進

サーバーレスコンピューティングは、エッジコンピューティング、5Gネットワーク、AI/MLフレームワークなどの新興テクノロジーを統合することで、産業を変革し、イノベーションを推進し、数多くの成長機会をもたらします。

エッジコンピューティングは、サーバーレスプラットフォームを使用してデバイスに近い場所でデータを処理し、レイテンシを削減し、リアルタイムのパフォーマンスを向上させます。これは、IoTや自動運転車にとって重要な側面です。例えば、

- 2023年7月にアップデートされたCloudflare Workersは、開発者がエッジでサーバーレスのコードを実行することを可能にし、即時の応答を必要とするアプリケーションの効率性を向上させます。

サーバーレスアーキテクチャは、2025年までに19億の接続に対応すると予測されている5Gネットワークにより、動的なワークロードのための迅速で信頼性の高い接続から恩恵を受けるでしょう。

- 2024年3月には、Google Cloud AI Functionsが導入され、サーバーレスプロセスに機械学習機能を統合することで、物流、医療、金融の改善を推進しながら、インテリジェントでスケーラブルなソリューションの価値を強調しました。

マイクロサービスアーキテクチャによるデプロイの強化は継続的なトレンド

アプリケーション開発は、マイクロサービスアーキテクチャを可能にするコンテナとサーバーレスコンピューティングによって革命的に変化しています。これにより、開発者はプログラムを個別のサービスに分割し、柔軟性、迅速なデプロイ、シンプルなスケーリングを実現できます。

FaaSソリューションとして定評のあるAWS Lambdaは、マイクロサービス革命を先導しています。統合を合理化し、IT効率を高めることで、開発者が機能を迅速にデプロイし、変更できるようにするため、イベント駆動型アプリケーションに最適です。

Amazon ECSはAWS Lambdaと組み合わせることで、強固なオーケストレーション機能を提供し、組織が最小限のインフラ管理でスケーラブルなアプリケーションを構築することを可能にします。これにより、迅速な市場投入とコスト削減を実現します。

サーバーレスコンピューティング市場の競合状況

世界のサーバーレスコンピューティング市場における著名な企業は、市場での地位を強化するために、さまざまな戦略的イニシアティブを積極的に実施しています。これらの戦略には、最先端のソリューションを開発するためのイノベーションの促進、サービス提供の強化を目的とした協力的なパートナーシップの構築、技術の進歩を推進するための研究開発への投資などが含まれます。

業界の最近の動向

- 2024年11月、Kinesis NetworkはAIインフラにおける電力のボトルネックを軽減するサーバーレス機能を提供した。この機能により、複数のクラウド環境にわたるワークロードが可能になり、複雑性とコストが削減される。

- 2024年5月、Pinecone Systemsは正確で高速かつ拡張可能な生成AI向けに設計されたサーバーレスベクターデータベースPineconeを発売した。2万以上の組織がミッションクリティカルなワークロードとAIパフォーマンスの向上のためにこれを使用している。

- 2024年5月、Elasticは、生成AI、可視性、セキュリティのためのスケーラブルなSearch AI Lakeテクノロジーを発表し、大量のデータ量と高速なクエリパフォーマンスを実現するために、ストレージとコンピューティングを切り離した。

- 2024年4月、AWSは、Aurora Serverless v2とAuroraプロビジョンドデータベースインスタンス用の新しいData APIを発表し、接続管理なしでHTTPS経由でのSQL実行を可能にした。また、MySQLクラスタへの互換性を拡大する計画である。

- 2024年3月、VultrはAIのリーチとスケーラビリティを効率化するサーバーレスの推論サービスプラットフォーム「Vultr Cloud Inference」を発表しました。 地域ごとのプライバシー、居住、データ主権に関する法律の順守を保証しながら、低レイテンシの推論とAIモデルの世界展開を実現します。

- 2024年2月、Gcoreはクラウドネイティブ開発向けのサーバーレスエッジコンピューティング製品であるFastEdgeを発売しました。これは、Gcoreの堅牢なコンテンツ配信ネットワークを活用し、迅速かつ効率的なアプリケーションの作成と展開を可能にします。

サーバーレスコンピューティング市場のセグメンテーション

サービスタイプ別

- コンピューティング

- サーバーレスストレージ

- サーバーレスデータベース

- アプリケーション統合

- 監視およびセキュリティ

- その他のサービスタイプ

サービスモデル別

- ファンクション・アズ・ア・サービス(FaaS)

- バックエンド・アズ・ア・サービス(BaaS)

導入形態別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

企業規模別

- 小規模企業

- 中規模企業

- 大規模企業

業種別

- ITおよび通信

- 金融

- 小売および消費財

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- 運輸・物流

- 製造

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルサーバーレスコンピューティングの概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. 導入事例のリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. サービスタイプ別の価格分析

3.4. 地域別価格と過去の推移および今後の成長傾向

4. 世界のサーバーレスコンピューティングの展望:過去(2019~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Mn)分析および予測、2024年~2031年

4.3. グローバルサーバーレスコンピューティングの展望:製品

4.3.1. はじめに / 主な調査結果

4.3.2. サービスタイプ別、2019年~2023年の市場規模(US$ Mn)分析、

4.3.3. サービスタイプ別、現在の市場規模(US$ Mn)分析および予測、2024年~2031年

4.3.3.1. コンピューティング

4.3.3.2. サーバーレスストレージ

4.3.3.3. サーバーレスデータベース

4.3.3.4. アプリケーション統合

4.3.3.5. モニタリングとセキュリティ

4.3.3.6. その他のサービスタイプ

4.4. 市場の魅力分析:サービスタイプ

4.5. グローバルサーバーレスコンピューティングの見通し:サービスモデル

4.5.1. はじめに/主な調査結果

4.5.2. サービスモデル別、2019年~2023年の市場規模(US$ Mn)分析

4.5.3. サービスモデル別、2024年~2031年の現在の市場規模(US$ Mn)分析と予測

4.5.3.1. ファンクション・アズ・ア・サービス(FaaS)

4.5.3.2. バックエンド・アズ・ア・サービス(BaaS)

4.6. 市場の魅力分析:サービスモデル

4.7. グローバルサーバーレスコンピューティングの見通し:導入

4.7.1. はじめに/主な調査結果

4.7.2. 導入別、2019年~2023年の市場規模(百万米ドル)分析

4.7.3. 導入別、2024年~2031年の市場規模(百万米ドル)分析と予測

4.7.3.1. パブリッククラウド

4.7.3.2. プライベートクラウド

4.7.3.3. ハイブリッドクラウド

4.8. 市場魅力度分析:導入

4.9. 世界のサーバーレスコンピューティングの展望:企業規模

4.9.1. はじめに / 主な調査結果

4.9.2. 組織規模別、2019年~2023年の市場規模(百万米ドル)の推移分析

4.9.3. 組織規模別、2024年~2031年の市場規模(百万米ドル)の予測と分析

4.9.3.1. 小規模企業

4.9.3.2. 中規模企業

4.9.3.3. 大企業

4.10. 市場の魅力分析:組織規模

4.11. 世界のサーバーレスコンピューティングの見通し:業種別

4.11.1. はじめに/主な調査結果

4.11.2. 業種別 2019年~2023年の市場規模(US$ Mn)分析、

4.11.3. 垂直市場別、現在の市場規模(US$ Mn)分析および予測、2024年~2031年

4.11.3.1. IT & テレコム

4.11.3.2. BFSI

4.11.3.3. 小売 & 消費財

4.11.3.4. ヘルスケア & ライフサイエンス

4.11.3.5. 政府および防衛

4.11.3.6. 運輸およびロジスティクス

4.11.3.7. 製造

4.11.3.8. その他の業種

4.12. 市場の魅力分析:業種

5. 世界のサーバーレスコンピューティングの見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米のサーバーレスコンピューティングの見通し:2019年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

6.3.1. 国別

6.3.2. サービスタイプ別

6.3.3. サービスモデル別

6.3.4. 導入形態別

6.3.5. 組織規模別

6.3.6. 業種別

6.4. 2024年から2031年までの国別現在の市場規模(US$ Mn)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 2024年から2031年までのサービスタイプ別現在の市場規模(US$ Mn)の分析と予測

6.5.1. コンピューティング

6.5.2. サーバーレスストレージ

6.5.3. サーバーレスデータベース

6.5.4. アプリケーション統合

6.5.5. モニタリングおよびセキュリティ

6.5.6. その他のサービスタイプ

6.6. サービスモデル別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.6.1. ファンクション・アズ・ア・サービス(FaaS)

6.6.2. バックエンド・アズ・ア・サービス(BaaS)

6.7. 導入形態別、2024年から2031年の現在の市場規模(単位:百万米ドル)の分析と予測

6.7.1. パブリッククラウド

6.7.2. プライベートクラウド

6.7.3. ハイブリッドクラウド

6.8. 企業規模別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

6.8.1. 小規模企業

6.8.2. 中規模企業

6.8.3. 大規模企業

6.9. 垂直市場別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

6.9.1. IT & テレコム

6.9.2. BFSI

6.9.3. 小売・消費財

6.9.4. ヘルスケア・ライフサイエンス

6.9.5. 政府・防衛

6.9.6. 運輸・ロジスティクス

6.9.7. 製造

6.9.8. その他の業種

6.10. 市場の魅力分析

7. ヨーロッパのサーバーレスコンピューティングの見通し:歴史(2019~2023年)および予測(2024~2031年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)の推移

7.3.1. 国別

7.3.2. サービスタイプ別

7.3.3. サービスモデル別

7.3.4. 導入形態別

7.3.5. 組織規模別

7.3.6. 業種別

7.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他のヨーロッパ

7.5. サービスタイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

7.5.1. 自動スイングゲート

7.5.2. スイングゲートオープナー

7.5.3. バリアゲートオープナー

7.5.4. オーバーヘッドゲートオープナー

7.5.5. 垂直リフトゲートオープナー

7.5.6. 二つ折りゲートオープナー

7.5.7. その他

7.6. サービスモデル別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.6.1. 電動

7.6.2. ソーラーパワー

7.6.3. バッテリー式

7.6.4. その他

7.7. 導入形態別 市場規模(US$ Mn)分析および予測、2024年~2031年

7.7.1. 住宅

7.7.2. 交通拠点

7.7.3. 軍事

7.7.4. 産業

7.7.5. 小売

7.7.6. その他

7.8. 市場の魅力分析

8. 東アジアのサーバーレスコンピューティングの見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)の推移

8.3.1. 国別

8.3.2. サービスタイプ別

8.3.3. サービスモデル別

8.3.4. 導入形態別

8.3.5. 組織規模別

8.3.6. 業種別

8.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. サービスタイプ別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

8.5.1. 自動スイングゲート

8.5.2. スイングゲートオープナー

8.5.3. バリアゲートオープナー

8.5.4. オーバーヘッドゲートオープナー

8.5.5. 垂直リフトゲートオープナー

8.5.6. 2つ折りゲートオープナー

8.5.7. その他

8.6. サービスモデル別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.6.1. 電動

8.6.2. ソーラー発電

8.6.3. バッテリー発電

8.6.4. その他

8.7. 導入形態別、2024年から2031年の市場規模(US$ Mn)の分析と予測

8.7.1. 住宅

8.7.2. 交通ハブ

8.7.3. 軍事

8.7.4. 産業

8.7.5. 小売

8.7.6. その他

8.8. 市場魅力度分析

9. 南アジアおよびオセアニアのサーバーレスコンピューティングの見通し:歴史(2019年~2023年)および予測(2024年~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. サービスタイプ別

9.3.3. サービスモデル別

9.3.4. 導入形態別

9.3.5. 組織規模別

9.3.6. 業種別

9.4. 2024年から2031年の国別現在の市場規模(US$ Mn)の分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他

9.5. サービスタイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

9.5.1. 自動スイングゲート

9.5.2. スイングゲートオープナー

9.5.3. バリアゲートオープナー

9.5.4. オーバーヘッドゲートオープナー

9.5.5. 垂直リフトゲートオープナー

9.5.6. 両開きゲートオープナー

9.5.7. その他

9.6. サービスモデル別、2024年から2031年の市場規模(単位:百万米ドル)の分析と予測

9.6.1. 電動

9.6.2. ソーラー発電

9.6.3. バッテリー発電

9.6.4. その他

9.7. 現在の市場規模(US$ Mn)分析および予測、導入形態別、2024年~2031年

9.7.1. 住宅

9.7.2. 交通拠点

9.7.3. 軍事

9.7.4. 産業

9.7.5. 小売

9.7.6. その他

9.8. 市場の魅力分析

10. ラテンアメリカにおけるサーバーレスコンピューティングの見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. サービスタイプ別

10.3.3. サービスモデル別

10.3.4. 導入形態別

10.3.5. 組織規模別

10.3.6. 業種別

10.4. サービスタイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.4.1. 自動スイングゲート

10.4.2. スイングゲートオープナー

10.4.3. バリアゲートオープナー

10.4.4. オーバーヘッドゲートオープナー

10.4.5. 垂直リフトゲートオープナー

10.4.6. 二つ折りゲートオープナー

10.4.7. その他

10.5. サービスモデル別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.5.1. 電動

10.5.2. ソーラー発電

10.5.3. バッテリー駆動

10.5.4. その他

10.6. 導入形態別 市場規模(US$ Mn)分析と予測、2024年~2031年

10.6.1. 住宅

10.6.2. 交通拠点

10.6.3. 軍事

10.6.4. 産業

10.6.5. 小売

10.6.6. その他

10.7. 市場の魅力分析

11. 中東およびアフリカのサーバーレスコンピューティングの見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(US$ Mn)の分析

11.3.1. 国別

11.3.2. サービスタイプ別

11.3.3. サービスモデル別

11.3.4. 導入形態別

11.3.5. 組織規模別

11.3.6. 業種別

11.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. サービスタイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

11.5.1. 自動スイングゲート

11.5.2. スイングゲートオープナー

11.5.3. バリアゲートオープナー

11.5.4. オーバーヘッドゲートオープナー

11.5.5. 垂直リフトゲートオープナー

11.5.6. 二つ折りゲートオープナー

11.5.7. その他

11.6. サービスモデル別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.6.1. 電動

11.6.2. ソーラー発電

11.6.3. バッテリー式

11.6.4. その他

11.7. 導入形態別 市場規模(US$ Mn)分析と予測、2024年~2031年

11.7.1. 住宅

11.7.2. 交通ハブ

11.7.3. 軍事

11.7.4. 産業

11.7.5. 小売

11.7.6. その他

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 企業別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***