市場調査レポート:船体検査サービス市場の展望~市場シェア分析、成長予測(2024年-2034年)

| この文書は、世界の船舶関連市場に関する詳細な分析レポートの構成を示しています。内容は、世界市場の概要、需要と供給の動向、企業のニーズや戦略、技術の重要性、船体検査サービスのユースケース、そして市場の動力学など、広範な視点から市場を評価しています。 市場分析では、過去のデータ(2018年から2023年)と将来の予測(2024年から2034年)に基づいて、船舶タイプ別やサービスタイプ別、エンドユーザー別に市場価値が分析されています。船舶タイプには石油・化学タンカー、バルクキャリア、一般貨物、コンテナ船、ガス運搬船、オフショア船、旅客船およびフェリー、メガヨットなどが含まれています。また、サービスタイプとして契約ベースと単発サービスが挙げられており、エンドユーザーには船舶所有者、船舶メーカー、海軍船舶が含まれています。 地域別の市場分析も行われており、北米、中南米、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカの各地域における市場の動向が詳細に示されています。各地域の市場価値や魅力度が評価され、国別の動向も分析されています。 さらに、競合分析として主要企業の市場シェア、SWOT分析、主要開発の情報が含まれています。これにより、企業が市場でどのように競争しているかを把握することができます。 全体として、このレポートは船舶市場に関する総合的な理解を提供するものであり、企業が戦略を立てる際の重要な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

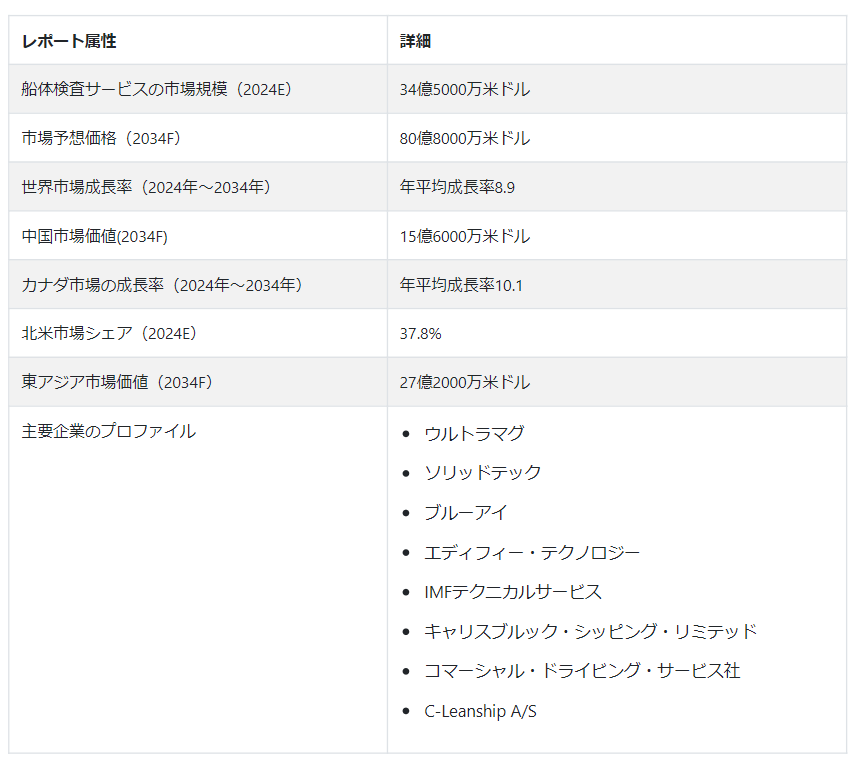

Fact.MRが発行した最新業界レポートによると、船体検査サービスの2024年の売上高は34.5億米ドルと評価され、2034年までの年平均成長率は8.9%で上昇すると予測されている。その結果、世界の船体検査サービス市場規模は2034年末までに80.8億米ドルに達すると予測されている。

市場は、データ分析と予知保全ツールの統合によるパラダイム・シフトを目の当たりにしている。これらの技術は、船体の状態をリアルタイムで監視することを可能にし、問題が深刻化する前に対処するための事前対策を促進する。また、遠隔点検用の高度なセンサーを搭載した無人探査船(USV)の台頭も市場に影響を与えており、危険な環境下でのダイバーの必要性を減らしている。

近代的な船舶の大型化と複雑化に伴い、包括的な評価を提供できる高度な検査技術に対する需要が高まっている。検査サービス・プロバイダーとテクノロジー企業とのコラボレーションはますます盛んになり、検査プロセス全体を合理化する統合ソリューションの開発につながっている。

持続可能性を重視する海運業界は、環境に優しく生物付着に強いコーティングを模索しており、安全性と効率を高めるだけでなく、海運事業の環境フットプリントの削減にも貢献するソリューションへと市場を牽引している。海事セクターが安全性と環境への配慮を優先し続ける中、世界市場は持続的な成長と技術革新の態勢を整えている。

世界の船体検査サービスの最新市場動向は?

“効率的でコスト効率の高い船体検査のための極めて重要なツールとしてのドローンの採用”

世界の船体検査サービスは、技術的進歩へのコミットメントを強調する注目すべきトレンドを目の当たりにしている。ドローンは、迅速かつ費用対効果の高い検査のための極めて重要なツールとして登場し、精巧なカメラとセンサーを活用して船体の状態を正確に評価し、それによって運用のダウンタイムとコストを削減している。

その結果、人工知能(AI)や機械学習アルゴリズムを統合して検査データを体系的に分析し、より正確な診断を行い、予知保全戦略を可能にすることが重要なトレンドとなっている。同時に、ロボットアームやクローラーなどのロボット工学の採用が、厳しい環境下での複雑な検査に脚光を浴びている。

拡張現実(AR)や仮想現実(VR)技術の導入は、検査データの革新的な視覚化手法を提供する注目すべきトレンドとして浮上している。このような動きは、海運の安全性、効率性、持続可能性を高めるために最先端技術を活用しようとする業界の姿勢を浮き彫りにしている。

“データ主導型ソリューションによる高度な検査手法の開発に注力”

船体検査サービスの世界的な状況には、いくつかの重要な要因が大きな影響を及ぼしている。厳しい国際規制とコンプライアンス基準は、業界を形成する上で中心的な役割を果たしている。海事部門は、船舶の安全性、環境保護、全体的な運航の完全性を確保することを目的とした複雑な規制の網の目の中で運営されています。

これらの基準を遵守するためには、頻繁かつ包括的な船体検査が必要となる。現代船舶の複雑化と技術の高度化は、高度な検査サービスに対する需要を高めています。現代の船舶設計の複雑さは、潜在的な構造上の問題を効果的に特定し、対処するための最先端の検査方法を必要とします。

この業界は、持続可能性と環境責任を重視する世界的な動きに大きな影響を受けている。海事活動による生態系への影響を軽減するための取り組みが、環境に優しいコーティングや生物付着防止コーティングの開発を促進し、環境に配慮した検査サービスの選択に影響を与えている。海事分野でのデジタル化とデータ主導型ソリューションの採用拡大が決定的な要因となっており、船舶運航会社は全体的な運航効率を高めるために効率的で技術主導型の検査サービスを求めている。

国別インサイト

市場調査および競合情報提供のFact.MRが新たに発表した分析によると、東アジアは2034年までに世界市場の33.7%を占めると予測されている。船体検査サービスは、東南アジア、中南米、オーストラリアなど、世界のいくつかの地域で利用可能である。このため、市場関係者は需要の増加に対応し、特定の調達先への依存を減らすことができる。

米国が船体検査サービス業者にとって重要な市場である理由とは?

「広大な海岸線が海運セクターにおける厳格な船体検査の需要を促進”

米国の船体検査サービス市場の成長は、いくつかの戦略的要因に起因している。主要な港と航路を網羅する広大な海岸線に沿って海洋活動が展開されているため、厳密かつ頻繁な船体検査の必要性が際立っている。

米国海域を航行する船舶は複雑かつ多様であるため、厳しい規制の枠組みを確実に遵守し、海上の安全と環境保全を推進するための専門的な検査サービスが必要とされている。米国は世界経済のハブであり、海上貿易に大きく依存しているため、海上インフラの完全性と信頼性を維持するための効果的な船体検査サービスの需要が高まっている。

技術革新への取り組みと先進的な海事産業が、船体検査サービスの重要性をさらに高めている。米国の海事セクターが進化を続ける中、デジタル技術や高度なロボット工学の統合を含む最先端の検査手法に対する需要は、船体検査サービスの革新とベストプラクティスを推進する重要な市場として位置づけられている。

中国への船体検査サービスの提供者を描くとは?

「環境意識の高まりがバイオファウリングの懸念に対応する検査の需要を促進”

2024年の東アジアにおける船体検査サービス市場シェアは、中国が59.4%を占めると推定される。中国市場は、いくつかの主要な促進要因によって牽引されている。広大な港湾網と急成長する海運部門を特徴とする中国の強力な海運産業は、運航の安全性と規制遵守を確保するために厳格な船体検査を要求している。中国の世界貿易の足跡の急速な拡大は、海運資産の完全性を維持する上で船体検査サービスの重要な役割を強調している。

環境意識が高まるにつれ、持続可能な慣行に対する中国のコミットメントが、生物付着やその他の生態学的懸念に対処する検査への需要を煽っている。また、海事分野での技術進歩の活用を重視する傾向が強まっていることも、リモートセンシング技術や無人システムなどの革新的な検査手法の採用に拍車をかけている。

中国の積極的な規制措置と国際的な海事基準に合わせる努力は、包括的な船体検査に対する需要の高まりに寄与している。中国が世界の海運情勢において重要な役割を果たし続ける中、こうした市場促進要因によって、船体検査サービスは、国の海事活動の安全性、効率性、環境責任を確保する上で極めて重要な要素と位置付けられている。

カテゴリー別インサイト

需要の増加が見込まれるサービスタイプは?

「費用対効果で高まる契約型サービスの需要

2034年までに契約ベースのサービスが圧倒的な市場シェアを占めると予測されている。効率的で一貫性のあるメンテナンスのための長期的パートナーシップの価値が業界でますます認識されるにつれ、契約ベースの検査サービスに対する需要が大幅に伸びている。このモデルは、構造化された継続的な検査の枠組みを企業に提供し、資産の定期的な評価と潜在的な問題のタイムリーな特定を保証する。

契約ベースのアプローチは、クライアントに費用対効果の高いソリューションを提供するだけでなく、検査サービスプロバイダーが永続的な関係を築き、信頼と信用を育むことを可能にする。契約ベースのサービスに内在する予測可能性と継続性は、業界の進化するニーズに合致しており、優先的な選択肢として位置づけられ、検査サービスの販売を促進している。

なぜ海軍艦艇に船体検査サービスが広く採用されているのか?

“厳しい海上安全・保安基準と船隊の最適化に注力”

海軍艦艇は主要なエンドユーザーとして台頭し、世界の船体検査サービス市場で大きなシェアを占めている。海軍の作戦は専門的で重要な性質を持っているため、船舶の完全性と性能に細心の注意を払うことが要求され、包括的で頻繁な船体検査の必要性が高まっている。世界中の海軍艦隊に課される厳しい安全・保安基準は、作戦準備とコンプライアンスを確保する上で検査サービスが果たす重要な役割をさらに強調している。

長期の配備期間や多様な環境条件への暴露など、海軍艦艇に関連する独自の課題は、これらの海上資産の持続的な機能性のために定期的な船体評価を必須としている。海軍が世界的に艦隊のメンテナンスと最適化を優先する中、先進的でカスタマイズされた船体検査サービスに対する需要は引き続き堅調であり、海軍艦艇は市場シェア全体への主要な貢献者となっている。

競争環境

市場の成長は、消費者の嗜好の進化、技術の進歩、世界的な経済状況など、いくつかの要因によって牽引されている。ウルトラマグ、ソリッドテック、ブルーアイ、エディフィー・テクノロジーズ、IMFテクニカル・サービス、カリスブルック・シッピング・リミテッド、コマーシャル・ドライビング・サービスPte Ltd.、C-レアンシップA/Sなど、船体検査サービス市場の主要企業が参入している。

競争力の原動力は、効率性、費用対効果、進化する規制基準への対応力の追求である。注目すべきプレーヤーは、しばしば戦略的提携やパートナーシップを結び、サービス・ポートフォリオや地理的範囲を拡大している。

デジタル技術と予知保全能力の統合は、このような状況において主要なサービス・プロバイダーを際立たせている。業界が持続可能で環境に優しい慣行に向かって進む中、効果的で環境に配慮した船体検査サービスを提供できる企業が競争力を獲得する可能性が高い。競争環境は、技術革新、オペレーションの卓越性、海事セクターの進化するニーズへの対応力の絶え間ない追求によって特徴付けられる。

オレゴン州ポートランドに本社を置くVigor Marine LLCはこのほど、アーレイ・バーク級誘導ミサイル駆逐艦の乾ドッキングで1億3100万米ドルの契約を獲得した。この契約は、特にアーレイ・バーク2C1の乾ドッキングの完了に関連するものである。

船体検査サービス市場調査の主要セグメント

船舶タイプ別 :

石油・ケミカルタンカー

バルクキャリア

一般貨物

コンテナ船

ガスキャリア

オフショア船舶

旅客船とフェリー

メガヨット

サービスタイプ別 :

契約ベース

ワンタイム・サービス

エンドユーザー別 :

船主

船舶メーカー

海軍艦艇

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

船体検査サービスの市場規模は?

世界の船体検査サービス市場は、2024年に34億5000万米ドルと推定される。

2034年の船体検査サービスの売上予測は?

2034年までに、船体検査サービスの世界売上高は80億8000万米ドルに達すると予測されている。

船体検査サービスの売上はどれくらいのペースで伸びると予測されるか?

船体検査サービスの売上高は、2034年まで年平均成長率8.9%で増加すると予測される。

北米における船体検査サービスの需要予測は?

北米における船体検査サービスの需要は、2024年から2034年にかけて年平均成長率9.3%で増加すると予測されている。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジア市場は、2024年から2034年にかけて年平均成長率9.9%で拡大すると予測されている。

日本ではどの程度のペースで市場が拡大すると予測されていますか?

日本の市場は、2024年から2034年にかけて年平均成長率9.8%で拡大すると予測されている。

目次

1. 世界市場-要旨

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場の背景と基礎データ

3.1. 企業にとっての時代のニーズ

3.2. 戦略の優先順位

3.3. ライフサイクルステージ

3.4. 技術の重要性

3.5. 船体検査サービスのユースケース

3.6. 予測要因: 関連性と影響

3.7. 投資可能性マトリックス

3.8. PESTLE分析

3.9. ポーターのファイブフォース分析

3.10. 市場ダイナミクス

3.10.1. 促進要因

3.10.2. 阻害要因

3.10.3. 機会分析

3.10.4. トレンド

4. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

4.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

4.2. 現在と将来の市場価値(US$ Mn)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額の機会分析

5. 世界市場分析 2018~2023年および予測 2024~2034年:船舶タイプ別

5.1. はじめに / 主要な調査結果

5.2. 2018年から2023年までの船舶タイプ別過去市場価値(US$ Mn)分析

5.3. 船舶タイプ別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

5.3.1. 石油・化学タンカー

5.3.2. バルクキャリア

5.3.3. 一般貨物

5.3.4. コンテナ船

5.3.5. ガス運搬船

5.3.6. オフショア船

5.3.7. 旅客船及びフェリー

5.3.8. メガヨット

5.4. 船舶タイプ別市場魅力度分析

6. サービスタイプ別の世界市場分析2018~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. サービスタイプ別過去市場価値(US$ Mn)分析、2018年~2023年

6.3. サービスタイプ別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. 契約ベース

6.3.2. 単発サービス

6.4. サービスタイプ別市場魅力度分析

7. 世界市場分析2018~2023年および予測2024~2034年:エンドユーザー別

7.1. イントロダクション/主な調査結果

7.2. エンドユーザー別の過去市場価値(US$ Mn)分析、2018年~2023年

7.3. エンドユーザー別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

7.3.1. 船舶所有者

7.3.2. 船舶メーカー

7.3.3. 海軍船舶

7.4. エンドユーザー別市場魅力度分析

8. 地域別の世界市場分析2018~2023年および予測2024~2034年

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

8.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. 東アジア

8.3.5. 南アジア・オセアニア

8.3.6. 中東・アフリカ(MEA)

8.4. 地域別市場魅力度分析

9. 北米市場の分析 2018〜2023年および予測 2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

9.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

9.3.1. 国別

9.3.1.1. 米国

9.3.1.2. カナダ

9.3.2. 船舶タイプ別

9.3.3. サービスタイプ別

9.4. 市場魅力度分析

9.4.1. 国別

9.4.2. 船舶タイプ別

9.4.3. サービスタイプ別

10. 中南米の市場分析 2018~2023年および予測 2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

10.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 国別

10.3.1.1. ブラジル

10.3.1.2. メキシコ

10.3.1.3. その他のラテンアメリカ

10.3.2. 船舶タイプ別

10.3.3. サービスタイプ別

10.3.4. エンドユーザー別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 船舶タイプ別

10.4.3. サービスタイプ別

10.4.4. エンドユーザー別

11. 欧州市場分析 2018〜2023年および予測 2024〜2034年

11.1. はじめに / 主要な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ドイツ

11.3.1.2. フランス

11.3.1.3. イタリア

11.3.1.4. スペイン

11.3.1.5. イギリス

11.3.1.6. ベネルクス

11.3.1.7. ロシア

11.3.1.8. その他のヨーロッパ

11.3.2. 船舶タイプ別

11.3.3. サービスタイプ別

11.3.4. エンドユーザー別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. 船舶タイプ別

11.4.3. サービスタイプ別

11.4.4. エンドユーザー別

12. 東アジア市場の2018~2023年分析と2024~2034年予測

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 中国

12.3.1.2. 日本

12.3.1.3. 韓国

12.3.2. 船舶タイプ別

12.3.3. サービスタイプ別

12.3.4. エンドユーザー別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 船舶タイプ別

12.4.3. サービスタイプ別

12.4.4. エンドユーザー別

13. 南アジア・オセアニア市場分析 2018〜2023年および予測 2024〜2034年

13.1. はじめに / 主要な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. インド

13.3.1.2. タイ

13.3.1.3. マレーシア

13.3.1.4. シンガポール

13.3.1.5. ベトナム

13.3.1.6. ニュージーランド

13.3.1.7. その他の南アジア・オセアニア

13.3.2. 船舶タイプ別

13.3.3. サービスタイプ別

13.3.4. エンドユーザー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 船舶タイプ別

13.4.3. サービスタイプ別

13.4.4. エンドユーザー別

14. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

14.1. はじめに / 主要な調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. GCC諸国

14.3.1.2. 南アフリカ

14.3.1.3. イスラエル

14.3.1.4. その他の中東・アフリカ地域(MEA)

14.3.2. 船舶タイプ別

14.3.3. サービスタイプ別

14.3.4. エンドユーザー別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 船舶タイプ別

14.4.3. サービスタイプ別

14.4.4. エンドユーザー別

15. 市場構造分析

15.1. 企業階層別市場分析

15.2. 市場集中度

15.3. 上位企業の市場シェア分析

15.4. 市場プレゼンス分析

16. 競合分析

16.1. 競合ダッシュボード

16.2. 競合ベンチマーキング

16.3. 競合のディープダイブ

16.3.1. ウルトラマグ

16.3.1.1. 会社概要

16.3.1.2. 容器タイプの概要

16.3.1.3. SWOT分析

16.3.1.4. 主要開発

16.3.2. ソリッドテック

16.3.2.1. 会社概要

16.3.2.2. 容器タイプの概要

16.3.2.3. SWOT分析

16.3.2.4. 主要開発

16.3.3. ブルーアイ

16.3.3.1. 会社概要

16.3.3.2. 船舶タイプの概要

16.3.3.3. SWOT分析

16.3.3.4. 主要開発

16.3.4. エディファイ・テクノロジーズ

16.3.4.1. 会社概要

16.3.4.2. 容器タイプの概要

16.3.4.3. SWOT分析

16.3.4.4. 主要開発

16.3.5. IMFテクニカルサービス

16.3.5.1. 会社概要

16.3.5.2. 船舶タイプの概要

16.3.5.3. SWOT分析

16.3.5.4. 主要開発

16.3.6. キャリスブルック・シッピング・リミテッド

16.3.6.1. 会社概要

16.3.6.2. 船種概要

16.3.6.3. SWOT分析

16.3.6.4. 主要開発

16.3.7. コマーシャル・ドライビング・サービス

16.3.7.1. 会社概要

16.3.7.2. 船舶タイプの概要

16.3.7.3. SWOT分析

16.3.7.4. 主要開発

16.3.8. C-Leanship A/S

16.3.8.1. 会社概要

16.3.8.2. 船型概要

16.3.8.3. SWOT分析

16.3.8.4. 主要開発

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***