世界の造船市場(2024年~2032年):船舶タイプ別、工程別、最終用途別、推進力別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

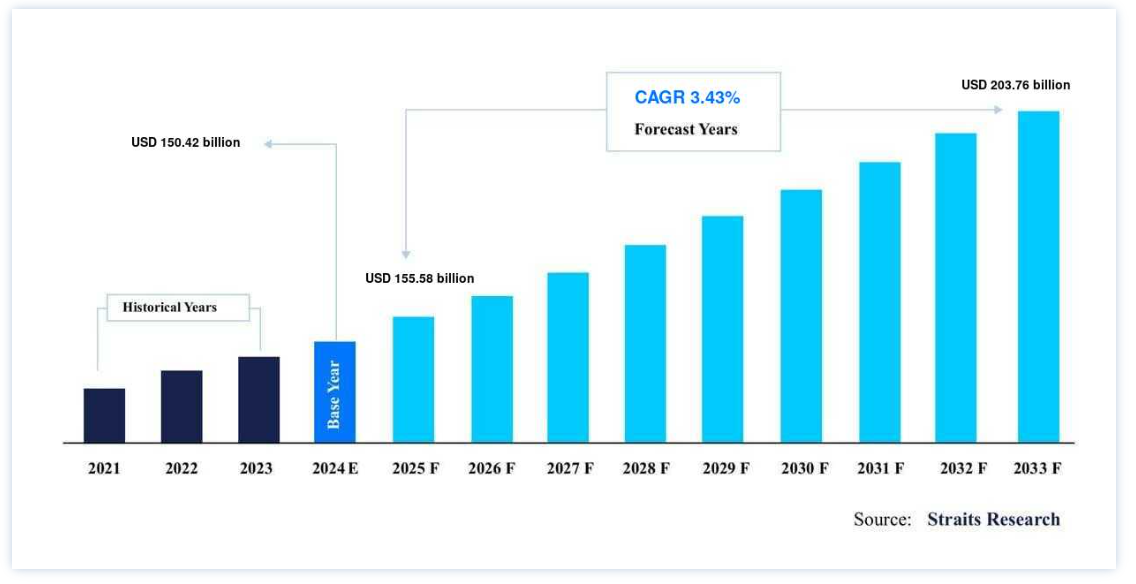

世界の造船市場規模は、2024年に1504.2 億ドルとなり、2025年には155.2025 年の58 億ドルから2033年の2,037.76 億ドルに達すると予測され、予測期間2025-2033年の年平均成長率は3.43%である。

造船は、鋼鉄や、木材や複合材を含む他の材料を使用して、大型の外航船を建造することを含む。 帆、モーター、電子機器、その他の付属品など、補助的な海洋機器の製造も造船・造艇の一要素である。 船舶やその他の浮体式ボートの建造は造船として知られ、造船所として知られる施設で行われることが多い。 現代の造船では、プレハブが広く使われている。 造船では、船体や上部構造の大型で複数デッキにまたがる部分が作られ、組み立てのためにドックやスリップウェイに運ばれた後、所定の位置に吊り上げられる。 一度溶接された船体の奥深くに部品を組み立てたり取り付けたりする作業を減らすため、最新の造船所では、機械、パイプライン、電気ケーブル、その他の部品をブロック内にあらかじめ取り付けている。

さらに、海軍・防衛力に対する政府支出の増加は、軍艦、潜水艦、哨戒艇を含む軍用船舶の需要を促進している。 政府との契約は造船業者に大きな収益をもたらす。

市場の成長要因

コンテナおよびドライバルク貿易の増加

貿易の成長はここ数十年の世界経済の特徴のひとつであり、海上輸送は国際貿易の基幹である。 船舶市場は主に海上貿易の影響を受けている。 海上輸送によって可能になったサプライチェーンの拡大と新市場の開拓は、世界各国の経済成長に火をつけた。 全貨物の約90%が海上輸送によって運ばれていると推定されている。 その結果、船舶への依存度が高い国は造船市場を押し上げる。

造船活動の約85%は中国、日本、韓国に集中している。 貿易活動に利用される最もポピュラーな船舶は貨物船である。 海上輸送のニーズは時代とともに高まり、世界的な輸出入量の増加につながっている。 グローバリゼーションが多くの経済の中核に定着したことで、商品の国際貿易の機会が拡大し、さまざまな価格帯で優れた品揃えが提供されるようになっている。 各国間の海上貿易の増加は、予測期間中の造船需要を牽引すると思われる。

市場の制約

資源と労働力の不足

労働力の安定性は造船業の盛衰に大きな影響を与える。 加えて最近では、新規採用者不足と労働力の高齢化により、資源不足が造船業を苦しめている。 若者の労働力は、ホワイトカラーのキャリアを選択することが圧倒的に多く、労働力不足を引き起こしている。 フロリダにあるBAEシステムズ船舶修理ヤードのゼネラル・マネージャーへの最近のインタビューによると、専門職のマネージャーや労働者の大半が退職しており、BAEシステムズ船舶修理ヤードの従業員の平均年齢は55歳である。 ヤードのワークフローにばらつきがあることも、造船業の拡大を妨げている。 別のインタビューでは、ヴァージニア船舶修繕協会の会長が、従業員への多大な職場負担が、従業員の定着や新規雇用を困難にし、それが事業に影響を及ぼしていると発言している。

市場機会

国家間の貿易活動の増加

世界の商品貿易の5分の4以上が海上ルートで行われており、海上輸送はグローバル化した貿易と製造業のサプライチェーンの基盤となっている。 貿易量は過去10年間、10%以上の成長率で拡大してきた。 新興国における消費者需要の高まりは、輸入量の大幅な伸びを説明することができる。 海上輸送の需要も年々増加しており、世界的な輸出入活動が活発化している。 グローバリゼーションが多くの経済の中核に定着したことで、商品の国際貿易の機会は拡大し、さまざまな価格帯で優れた品揃えを提供している。 ヨーロッパの商品の75%は外部のパートナーから海上輸送されるため、海運は商品を供給元から買い手へ移動させる最も経済的な方法となっている。

地域分析

アジア太平洋地域:CAGR 4.93%で支配的な地域

アジア太平洋地域の造船市場シェアは、予測期間中にCAGR 4.93%で成長すると予想される。 インドには、複数の州にまたがる約28の造船所があり、12の大きな港が国内総貨物量の約61%を取り扱っている。 また、軍事面では、過去5年間で資本予算の70%近くが国産品に費やされ、海軍予算の60%以上が資本支出に充てられている。 コチン造船所(CSL)、ヒンドスタン造船所(CSL)をはじめとする国内大手の艦艇メーカーは、過去5年間で70%近くを国産品に費やしている。 (CSL)、Hindustan Shipyard Ltd. (HSL)、Mazgaon Dock Shipbuilders Ltd. (HSL)、マズガオン・ドック・シップビルダーズ・リミテッド(MDSL (Ltd.(MDSL)、アルコック・アッシュダウンLtd. (AAL)、Reliance Navy & Engineering Ltd. (RNEL)の3社は、180隻以上の艦艇を受注している。 (RNEL)は180隻以上の艦艇を受注している。

さらに、中国工業情報化部(MIIT)によれば、中国は世界市場において、それぞれ43.1%、48.8%、44.7%という大きな割合で納入受注と受注残高を占めている。 中国は、最新鋭の対艦、対空、対潜能力、センサー、指揮統制ネットワークを装備した、より大型でマルチ・ミッションの艦船を採用するため、旧式のシングル・ミッションの軍艦を急速に退役させている。 中国は領土問題や海洋紛争の中で軍事近代化計画を進めている。 これらの要因は、予測期間中、造船市場を牽引すると予想される。

欧州:CAGR 4.80%の成長地域

ヨーロッパはCAGR 4.80%で成長し、予測期間中に34億1,000万米ドルを生み出すと予想されている。 ドイツ政府は国際貿易を重視している。 強力で国際競争力のある海洋部門は、ドイツの競争力を高め、成長と雇用を支えるため、経済にとって不可欠である。 約2,800の企業が造船・海洋部門に従事しており、約9つの造船所がドイツの海軍造船産業を支えている。 ドイツの造船所から納入される船舶の国内総生産額は85%に上ると推定される。 英国は海洋安全保障を最優先しており、EU離脱を決定して以来、その重要性はさらに高まっている。 英国からの輸出入の95%近くが、400以上の英国の港を経由して海上輸送されている。 豊かな漁場、海底ケーブルのような重要なインフラ、石油採掘場、風力発電所、沿岸の7つの原子力発電所はすべて英国領海内にある。

北米は予測期間中に安定した成長が見込まれる。 米国造船部門は、政府補助金に支えられた激しい国際競争、政府貨物の減少、商業船の受注など様々な問題により地盤沈下している。 米国では120を超える造船所が造船活動に従事しており、現在、政府は国内造船業界最大の顧客である。 需要の落ち込みと、国内造船業と外国造船業の生産性とコストの差の拡大により、大型商船タイプの米国商業造船は落ち込んだ。 米国の大手造船所のうち、限られた国内市場だけに依存しているところはほとんどない。 さらに政府は、カナダの2つの造船所、すなわちアービング造船(ハリファックス)とシースパンのバンクーバー造船所(バンクーバー)と長期戦略協定を結んだ。 Ltd.(バンクーバー)と、カナダ海軍の戦闘艦艇と非戦闘艦艇、およびカナダ沿岸警備隊の非戦闘艦艇の建造に関する長期戦略協定を締結し、政府の大型艦船群建造計画を支援している。

ブラジルの造船所への外資の参入は禁止されておらず、同国の造船部門は外資に開かれている。 ブラジルの外資投資については、漁業事業の場合のよう に、法律に明確に記載された制限はあまりありません。 ブラジルは、国際投資の誘致に加え、有利な船舶建造協定を提 供しており、国内造船セクターの成長をさらに加速させている。 アラブ首長国連邦の造船業者の多くは、アジアの造船所に仕事の一部を下請けに出すことを好んでいる。 同国の造船部門は、海洋技術部門で地元住民の雇用を創出し、海洋産業のニュアンスについて住民を教育することで、湾岸地域全体の海事産業を支えている。

セグメンテーション分析

タイプ別

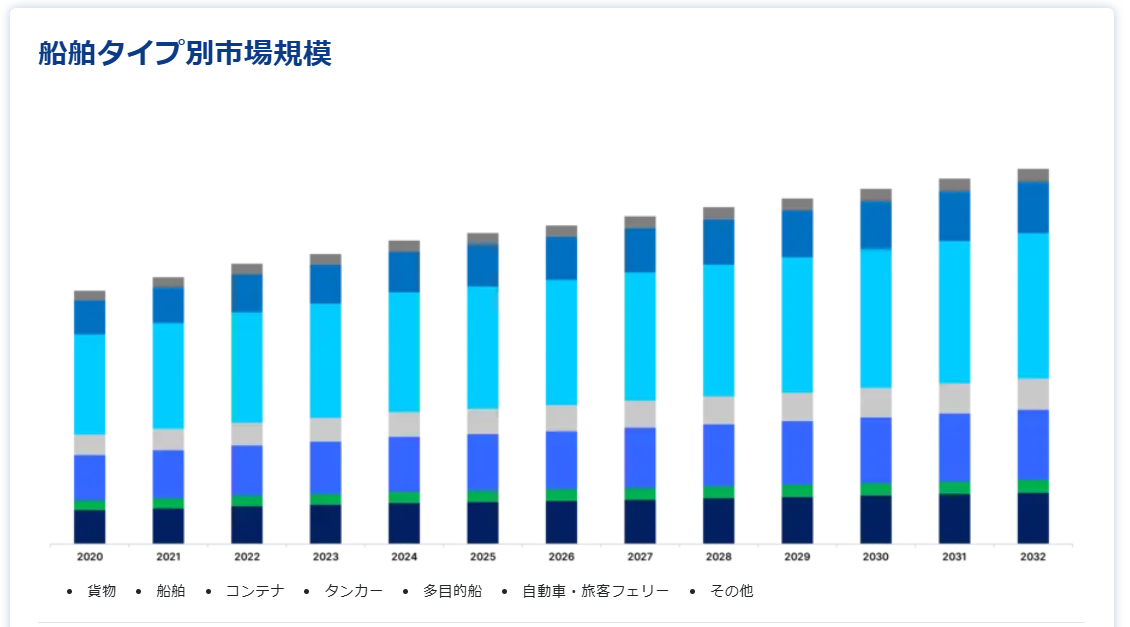

世界市場は、貨物船、タンカー、船舶、へそ、コンテナ、旅客、その他のタイプに二分される。国際貿易の増加とグローバル・サプライチェーンの拡大が、貨物船の需要を牽引している。 より多くの貨物を世界規模で輸送しなければならないため、より新しく効率的な船舶が必要となる。 国際海運会議所によると、毎年110億トンの貨物が船舶で輸送されている。

造船市場のタンカー部門には、原油、精製品、化学品、液化天然ガス(LNG)などの液体貨物を輸送するために設計された船舶が含まれる。 OECDによると、2024年には石油およびその他の液体燃料の世界生産量が0.6百万b/d増加し、タンカー船の必要性が高まる。

クルーズやレジャー旅行の人気の高まりは、新しいクルーズ船やアップグレードされたクルーズ船への需要の増加を促進し、その結果、クルーズ船建造業界の大幅な成長につながる。 したがって、人々の可処分所得の増加によるセグメントの成長がある。

地政学的緊張と安全保障上の脅威の増大は、国家安全保障と防衛能力を確保するため、各国を海軍艦隊への投資と近代化に駆り立てる。 例えば、インド海軍は2022年に国産空母INS Vikrantを進水させ、フランス海軍は2022年にFREMM級フリゲートFS Bretagneを引き渡した。

造船市場における特殊船セグメントには、標準的な貨物輸送や旅客輸送を超える特定の機能のために設計された船舶が含まれる。 このカテゴリーには、LNG運搬船、オフショア支援船、調査船、重量物運搬船など様々な船舶が含まれる。

高度なソナーシステム、自動漁獲処理、改良されたナビゲーションツールなど、漁業技術の革新が、漁船の新造や改良の原動力となっている。 EUは200万ユーロを投資

エンドユーザー別

世界市場は輸送会社、軍、その他のエンドユーザーに二分される。 世界貿易量の増加は、商業造船市場成長の主な原動力の1つである。 海運会社は、効率性の向上、運航コストの削減、貨物輸送能力の強化のため、船隊の近代化を絶えず模索している。 国際海運会議所によると、毎年110億トンの貨物が船舶で輸送されている。

軍用造船の主な原動力は、国家の安全保障を確保し、強固な防衛態勢を維持する必要性である。 各国は自国の海上国境を守り、航路を確保し、世界的に力を誇示するために海軍能力に投資している。 地政学的緊張の高まりと地域紛争が軍艦の需要を後押ししており、このためこのセグメントの成長は軌道に乗っている。

推進力別

世界市場は、従来型推進力(ディーゼルエンジン)、ガスタービン推進力、原子力推進力、電気・ハイブリッド推進力に二分される。ディーゼルエンジンは、世界的に燃料供給、メンテナンス、修理のインフラが成熟しており、確立された技術である。 ディーゼルエンジンは、コストと性能のバランスが良く、オーナーはこの分野にシフトしている。

ガスタービンは、そのサイズと重量に比して高い出力を提供するため、艦艇のようにスペースと重量が重要な用途に最適です。 ガスタービンは、従来のディーゼルエンジンに比べて排出ガスが少なく、環境に優しい。 この特徴は、このセグメントの信頼性を高め、それゆえ、このセグメントは将来的に成長する。

原子力推進は、従来の化石燃料船のように頻繁な燃料補給を必要としないため、事実上無限の航続距離と耐久性を船舶に提供する。 例えば、ニミッツ級はアメリカ海軍に10隻就役している原子力空母である。

国際海事機関(IMO)の硫黄キャップや温室効果ガス削減目標など、より厳しい国際規制が、造船会社や運航会社をよりクリーンな推進システムへと向かわせている。 電気推進システムとハイブリッド推進システムは、硫黄酸化物(SOx)、窒素酸化物(NOx)、二酸化炭素(CO2)などの汚染物質の排出を大幅に削減し、よりクリーンな空気と環境負荷の低減に貢献するため、この分野の利用が拡大している。

造船市場のセグメント

船舶タイプ別(2021年〜2033年)

貨物

船舶

コンテナ

タンカー

多目的船

自動車・旅客フェリー

その他

プロセス別(2021-2033)

設計

生産計画

裁断・加工

組立・打上げ

艤装

エンドユーザー別 (2021-2033)

商業

軍事

推進力別 (2021-2033)

従来型推進力(ディーゼルエンジン)

ガスタービン推進

原子力推進

電気推進とハイブリッド推進

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の造船市場規模分析

9. 北米の造船市場分析

10. ヨーロッパの造船市場分析

11. APACの造船市場分析

12. 中東・アフリカの造船市場分析

13. ラタムの造船市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***