輸送用コンテナのグローバル市場:製品別(ドライコンテナ、リーファーコンテナ、タンクコンテナ、オフショアコンテナ)、地域別、2024-2034年

| 本レポートは、世界市場の展望や需要と供給の動向、技術ロードマップ分析、そして市場に対する提言を含む包括的な分析を提供しています。市場の定義や範囲、限界を明確にし、市場の背景として促進要因や阻害要因、機会、トレンドを示しています。また、シナリオ予測や機会マップ、製品ライフサイクル分析、サプライチェーン分析が行われています。 市場規模は2019年から2023年のデータを基に過去の動向を分析し、2024年から2034年にかけての予測も行っています。製品タイプ別の市場分析では、ドライコンテナ、リーファー容器、タンクコンテナ、オフショアコンテナに分けて過去の市場規模と将来の予測を示し、地域別の市場分析も行っています。 北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域ごとに市場の動向を詳細に分析し、主要国ごとの市場シェアや価格分析も行いました。特に米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、中国、日本などの国別分析が含まれています。 さらに、競争環境についても詳しく述べており、主要な競合企業の市場シェアや戦略を分析しています。競争ダッシュボードやトッププレーヤーの市場シェア分析により、業界全体の競争状況を把握できるようになっています。 最後に、調査方法や前提条件、略語についても説明があり、全体として市場の全容を理解するための詳細な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

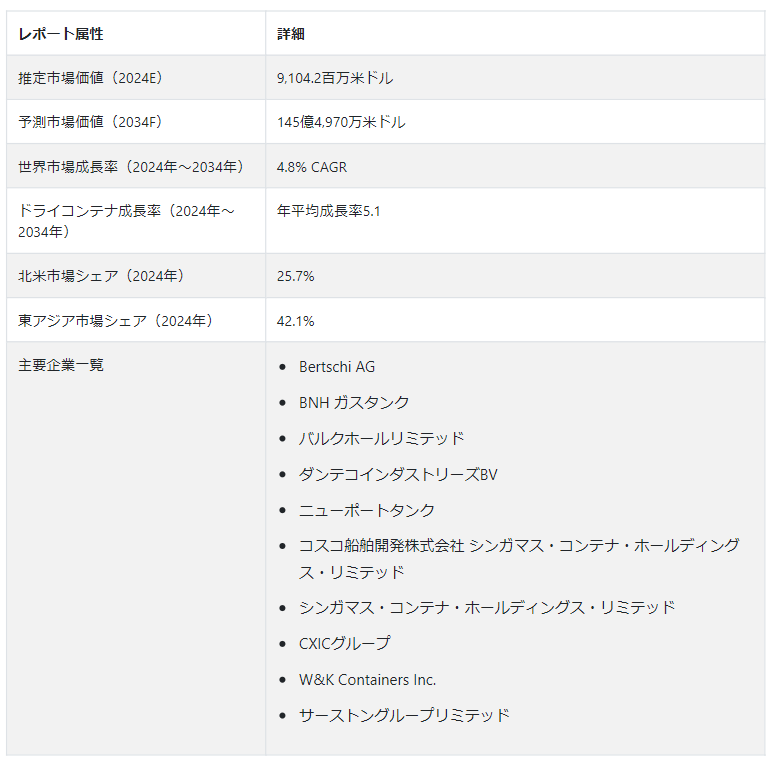

世界の輸送用コンテナ市場は、2024年に91 億 420 万米ドルの評価額を達成し、2034年には145 億 4970 万米ドルに達すると予測され、2024年から2034年までのCAGR は4.8%と予測される。

主な市場成長促進要因

企業は、高まる環境問題に対処するため、エネルギー効率の高い手順を実施し、環境に優しいコンテナ素材を優先している。 環境への影響を最小限に抑え、倫理的な企業行動に関する絶えず変化する国際規範を遵守することへの業界の献身は、このような持続可能性の重視に反映されている。

サプライチェーン・マネジメントは、ブロックチェーン、IoT、自律型輸送などのテクノロジーによって改善され、業務効率とトレーサビリティも向上している。 ロジスティクスの合理化に加え、このデジタル革命により、同セクターは新たな機会を活用し、現代の海運・商取引時代において競争力を維持できる立場にある。

世界の海運コンテナ市場の成長要因は?

「ブロックチェーンは予測期間中、市場の極めて重要な促進要因となる」。

世界の海運コンテナ業界を推進する大きな要因の1つは、ブロックチェーン技術の発展です。 ブロックチェーンは、サプライチェーン取引の透明性、追跡可能性、安全性を確保することで、不正行為を減らし、利害関係者の信頼を高める。

一例として、IBMとマースクのTradeLensブロックチェーンプラットフォームは、リアルタイムの記録とデータ交換のための安全で効果的なデジタル台帳を提供し、手続きを簡素化し、ペーパーワークを削減します。 協力を促進し、待ち時間を短縮し、コンテナ輸送の効率を最大化する能力を備えたこの画期的な技術は、ブロックチェーンが業界の進歩の大きな原動力となることを立証している。

「世界の輸送用コンテナ市場では、自律型輸送技術が活況を呈している」。

世界の海運コンテナ業界は、自律型海運技術の導入が進むにつれ、変革の勢いを目の当たりにしている。 自動化は人件費を下げ、業務効率を向上させ、安全上の懸念を軽減する。 その例として、自律型船舶やスマート港湾技術が挙げられる。

これらの進歩は、このセクターがデジタル化を採用するのに伴い、サプライチェーンの手順を合理化し、航行精度を高めることで、全体的なコスト削減に貢献する。 この技術革新は、生産性を向上させるだけでなく、先進的で環境に優しい海運ソリューションに対する将来のニーズを満たすことができる。

輸送用コンテナ市場の成長を阻害する主な要因とは?

「港の混雑と荷役作業が市場の2大課題」。

港湾の混雑や非効率な貨物管理は、コンテナのスムーズな流れを妨げ、遅延や経費の増加につながる可能性がある。 燃料価格の変動や環境問題は、持続可能性への取り組みに障害をもたらす。 貿易ルートや規制は、地政学的緊張や貿易紛争によって影響を受ける可能性がある。

業界はまた、コンテナの標準化や、セキュリティとトレーサビリティを向上させるための技術改良の必要性にも苦慮している。 輸送用コンテナ市場は、これらの変数のバランスを取りながら、グローバルなサプライチェーンの弾力性を維持するという困難な課題に直面している。

世界の輸送用コンテナ市場において、新興企業はどのように確固たる地位を築こうとしているのか?

“より良い追跡のためにコンテナにスマートセンサーと技術を統合することが、新興企業が選択していることです”。

革新的なソリューションは、世界の海運コンテナ市場の新興企業がこの分野を変革するために利用しようとしているものだ。 効率性を重視し、リアルタイムで追跡・監視するためのIoTセンサーを統合したスマートコンテナ技術に取り組んでいる企業もある。 例えば、ある企業は、貨物の完全性を保証し、正確な位置追跡を可能にし、温度を監視するセンサーとGPS対応コンテナを開発した。

また、環境に優しい素材、持続可能な手順、コンテナの再利用に重点を置く企業もある。 企業は、ブロックチェーン技術で手続きを合理化することで、サプライチェーン管理の安全性と透明性を向上させたいと考えている。 これらの改善はすべて、世界の海運コンテナ市場における技術統合、持続可能性、信頼性の向上を意図している。

国別インサイト

輸送用コンテナ市場は北米と東アジアで絶大な支持を得ている。 2024年には、25.7%の市場シェアを獲得する見込みである。 この業界は、北米のエネルギー部門の成長、特に資源輸送をより効率的にするシェールガスと石油採掘が主な原動力となっている。

これに対し、2024年までに東アジアの市場シェアは42.1%に達すると予測されている。 東アジア諸国の輸送用コンテナ市場は、主に急速な工業化と、資源や製品の効率的な輸送を保証するエネルギー部門の継続的な拡大によって牽引されている。

米国が輸送用コンテナの潜在市場である理由は?

「大規模な化学輸送は、米国における輸送用コンテナの需要を増加させる」

米国の市場は、2024年にはUS$ 2,686.6 millionとなり、86.5% の市場シェアを獲得すると予測されている。 米国は消費財を輸入に依存しているため、消費者主導の経済がコンテナの一貫したニーズに拍車をかけている。 化学輸送は、シェールガスブームにおける石油化学部門の台頭により、コンテナを必要としている。

米国の膨大な農業生産高は、輸出のために効果的なコンテナ物流を必要としている。 コンテナ輸送の必要性は、顧客の期待に応えるために小売業と電子商取引に力を入れている国によってさらに高まっている。

中国における輸送コンテナ需要の見通しは?

「様々な産業からコンテナ輸送の需要が増加し、中国の成長を後押しする」

2024年、中国の輸送用コンテナ市場は28億5,170万USドルと予測されている。 また、同産業は同年に74.4%の市場シェアを獲得すると予測されている。

中国の堅調な製造業経済は大きな輸出需要を生み出し、効率的で経済的なコンテナ輸送の必要性を煽っている。 中国の「一帯一路」構想は、相手国との通商拡大を推進し、コンテナ輸送を拡大している。 製品の輸送では、中国で特に一般的な電子商取引産業の成長に伴い、信頼性の高いコンテナ物流が必要とされている。

建設機械や資材の輸送におけるコンテナ利用の増加は、国のインフラ整備と都市化の結果である。 これらの要素が相まって、急成長する中国市場における輸送用コンテナ業界の着実な拡大と需要を支えている。

カテゴリー別インサイト

予測期間中に人気を集める輸送用コンテナの種類とは?

「ドライコンテナは、その汎用性と互換性から人気が出るだろう」

ドライコンテナセグメントは、2024年に市場シェアの36.1%を占めると推定されている。 予測期間中、このセグメントは5.1%のCAGRを獲得すると予測されている。 ドライコンテナは、その適応性と貨物の配列との互換性のため、世界の輸送コンテナ市場で大きな需要があります。

これらのコンテナは、安全で天候に左右されない環境を提供するため、製造品、機械、繊維、電子機器など、さまざまな品目を運ぶのに理想的です。

ドライコンテナは、サイズが均一で、輸送中の取り扱いや積み重ねが容易であることから、運送会社や消費者に好まれている。 ドライ・コンテナは、その費用対効果と幅広い用途により、国際市場で高い需要がある。

競争環境

世界のコンテナ業界の大手企業は、様々な方法で積極的に他社との差別化を図っている。 デジタル化を最優先課題とし、IoTやブロックチェーン技術を導入してサプライチェーン管理とコンテナ追跡を改善している企業もある。 また、持続可能性に重点を置き、環境意識の高まりに合わせて環境に優しい製品や省エネ技術の使用を強調している企業もある。

さらに、特定の市場のニッチに適合するよう、提供する製品をカスタマイズし、専門化する企業も増えている。 一般的に、この分野では、変化する世界の輸送用コンテナ市場で競争力を維持する方法を模索するプレーヤーがいるため、持続可能性、革新的な製品、技術統合への変化が見られる。 この市場における主な動きは以下の通りである:

2023年3月に就航したMSCイリーナは、24,346TEUの積載能力を持ち、世界最大のコンテナ船となる。 全長399.9メートル、幅61.3メートルのこの船は、リベリアの国旗を掲げている。 中国の江蘇揚子江造船グループは6隻の巨大船を建造中で、これはその第1号である。 大型プロペラ、気泡を発生させ水の抵抗を軽減するメカニズム、ハイブリッドスクラバーなどのスマートな革新技術により、MSCイリーナと姉妹船MSCロレトは、二酸化炭素排出量を3~4%削減しながら燃料消費を抑えることができる。

オーシャン・ネットワーク・エクスプレス(ONE)の旗艦船であるONEイノベーションは、航海における創造性と革新性の頂点を示すものです。 その卓越した効率性と最先端技術により、24,136TEUの輸送が可能で、世界最大級のコンテナ船となり、世界貿易に革命をもたらす。 日本の三菱重工業によって2023年に建造されたこの海洋の驚異は、長さ400メートル、幅61.5メートル、深さ16.5メートルで、海を正確に航行することができる。 三菱重工業の社名は、常に海上輸送の水準を引き上げる革新性を強く重視していることを象徴している。

輸送用コンテナ市場調査のセグメント化

製品別

ドライコンテナ

リーファーコンテナ

タンクコンテナ

オフショアコンテナ

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の輸送用コンテナ市場の推定値は?

2019年の世界の輸送用コンテナ市場規模は73億4,630万米ドルであった。

2024年の輸送用コンテナ市場の見通しは?

2024年の輸送用コンテナの世界市場規模は91億420万米ドルになりそうだ。

2034年の輸送用コンテナの市場価値は?

輸送用コンテナの需要は、2034年末までに145億4,970万米ドルの市場価値に達すると予測されている。

2024年から2034年までの輸送用コンテナの採用CAGRは?

輸送用コンテナの採用は、2034年までCAGR 4.8%で発展すると予測されている。

北米市場の成長率は?

北米の輸送用コンテナ市場は、2034年までのCAGRが5.1%になると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

5.3.1. ドライコンテナ

5.3.2. リーファー容器

5.3.3. タンクコンテナ

5.3.4. オフショアコンテナ

5.4. 製品タイプ別前年比成長動向分析、2019年~2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、地域別

6.1. はじめに

6.2. 過去の地域別市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

6.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

6.3.1. 北米

6.3.2. 中南米

6.3.3. 西ヨーロッパ

6.3.4. 東欧

6.3.5. 南アジア・太平洋

6.3.6. 東アジア

6.3.7. 中東・アフリカ

6.4. 地域別市場魅力度分析

7. 北米市場分析2019-2023年および予測2024-2034年(国別

7.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

7.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

7.2.1. 国別

7.2.1.1. 米国

7.2.1.2. カナダ

7.2.2. 製品タイプ別

7.3. 市場魅力度分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.4. 主要項目

8. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. ブラジル

8.2.1.2. メキシコ

8.2.1.3. その他のラテンアメリカ

8.2.2. 製品タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.4. 主要項目

9. 西欧市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ドイツ

9.2.1.2. イギリス

9.2.1.3. フランス

9.2.1.4. スペイン

9.2.1.5. イタリア

9.2.1.6. その他の西ヨーロッパ

9.2.2. 製品タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.4. 主要項目

10. 東欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ポーランド

10.2.1.2. ロシア

10.2.1.3. チェコ共和国

10.2.1.4. ルーマニア

10.2.1.5. その他の東欧諸国

10.2.2. 製品タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.4. 主要項目

11. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. インド

11.2.1.2. バングラデシュ

11.2.1.3. オーストラリア

11.2.1.4. ニュージーランド

11.2.1.5. その他の南アジア・太平洋地域

11.2.2. 製品タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.4. 主要項目

12. 東アジア市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(個)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.2. 製品タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.4. 主要項目

13. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他のMEA

13.2.2. 製品タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.4. 主要項目

14. 主要国市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2023年

14.1.2.1. 製品タイプ別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2023年

14.2.2.1. 製品タイプ別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2023年

14.3.2.1. 製品タイプ別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2023年

14.4.2.1. 製品タイプ別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2023年

14.5.2.1. 製品タイプ別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2023年

14.6.2.1. 製品タイプ別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2023年

14.7.2.1. 製品タイプ別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2023年

14.8.2.1. 製品タイプ別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2023年

14.9.2.1. 製品タイプ別

14.10. ポーランド

14.10.1. 価格分析

14.10.2. 市場シェア分析、2023年

14.10.2.1. 製品タイプ別

14.11. ロシア

14.11.1. 価格分析

14.11.2. 市場シェア分析(2023年

14.11.2.1. 製品タイプ別

14.12. チェコ共和国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2023年

14.12.2.1. 製品タイプ別

14.13. ルーマニア

14.13.1. 価格分析

14.13.2. 市場シェア分析、2023年

14.13.2.1. 製品タイプ別

14.14. インド

14.14.1. 価格分析

14.14.2. 市場シェア分析、2023年

14.14.2.1. 製品タイプ別

14.15. バングラデシュ

14.15.1. 価格分析

14.15.2. 市場シェア分析(2023年

14.15.2.1. 製品タイプ別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2023年

14.16.2.1. 製品タイプ別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2023年

14.17.2.1. 製品タイプ別

14.18. 中国

14.18.1. 価格分析

14.18.2. 市場シェア分析(2023年

14.18.2.1. 製品タイプ別

14.19. 日本

14.19.1. 価格分析

14.19.2. 市場シェア分析、2023年

14.19.2.1. 製品タイプ別

14.20. 韓国

14.20.1. 価格分析

14.20.2. 市場シェア分析(2023年

14.20.2.1. 製品タイプ別

14.21. GCC諸国

14.21.1. 価格分析

14.21.2. 市場シェア分析(2023年

14.21.2.1. 製品タイプ別

14.22. 南アフリカ

14.22.1. 価格分析

14.22.2. 市場シェア分析、2023年

14.22.2.1. 製品タイプ別

14.23. イスラエル

14.23.1. 価格分析

14.23.2. 市場シェア分析、2023年

14.23.2.1. 製品タイプ別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーキング

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 製品タイプ別

16. 競合分析

16.1. 競争の深層

16.1.1. ベルトスキ社

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別の収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.1.5.2. 製品戦略

16.1.1.5.3. チャネル戦略

16.1.2. BNHガスタンク

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別の収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.2.5.2. 製品戦略

16.1.2.5.3. チャネル戦略

16.1.3. バルクホールリミテッド

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別の収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.3.5.2. 製品戦略

16.1.3.5.3. チャネル戦略

16.1.4. ダンテコインダストリーズBV

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.4.5.2. 製品戦略

16.1.4.5.3. チャネル戦略

16.1.5. ニューポートタンク

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別の収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.5.5.2. 製品戦略

16.1.5.5.3. チャネル戦略

16.1.6. コスコシッピングデベロップメント(株

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.6.5.2. 製品戦略

16.1.6.5.3. チャネル戦略

16.1.7. シンガマス・コンテナー・ホールディングス

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.7.5.2. 製品戦略

16.1.7.5.3. チャネル戦略

16.1.8. CXICグループ

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.8.5.2. 製品戦略

16.1.8.5.3. チャネル戦略

16.1.9. W&K Containers, Inc.

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別の収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.9.5.2. 製品戦略

16.1.9.5.3. チャネル戦略

16.1.10. サーストン・グループ・リミテッド

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別の収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.10.5.2. 製品戦略

16.1.10.5.3. チャネル戦略

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***