世界のショアパワー市場(2025年~2033年):接続別、設置別、コンポーネント別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

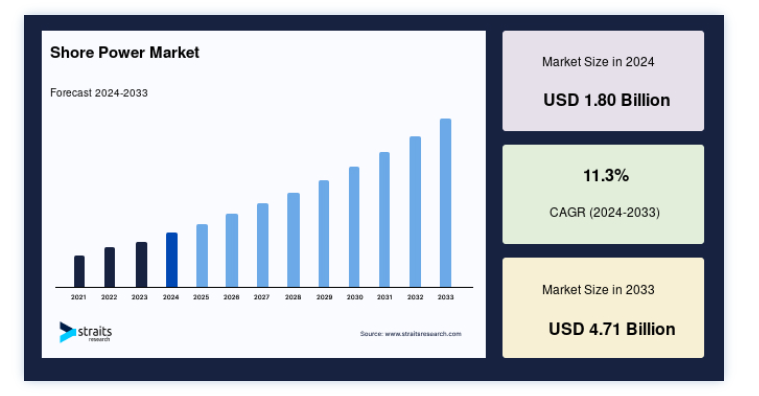

世界のショアパワー市場規模は、2024年には18億米ドルと評価され、2025年には20億米ドル、2033年には47億1,000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは11.3%を記録する見通しです。

コールドアイロンとして知られることもあるショアパワーは、停泊中に船舶のエンジンを止め、電力網に接続できるようにする仕組みである。 この方法は、有害な汚染物質や温室効果ガスを放出する停泊中の補助エンジンの使用に代わる、環境的に有利な代替手段を提供する。

ショアパワー市場の成長は、海運業界における豪華客船の増加や、予測期間中の後付けショアパワーシステムの確立といった推進要因によって予測される。 セットアップとメンテナンスのコストがショアパワー需要の成長を阻害している。 港湾からの温室効果ガス排出を減少させる政府による取り組みが、陸上電力市場に大きな展望をもたらす。 ショアパワーの高いメンテナンス費用と設置費用が市場の成長を妨げている。

ハイライト

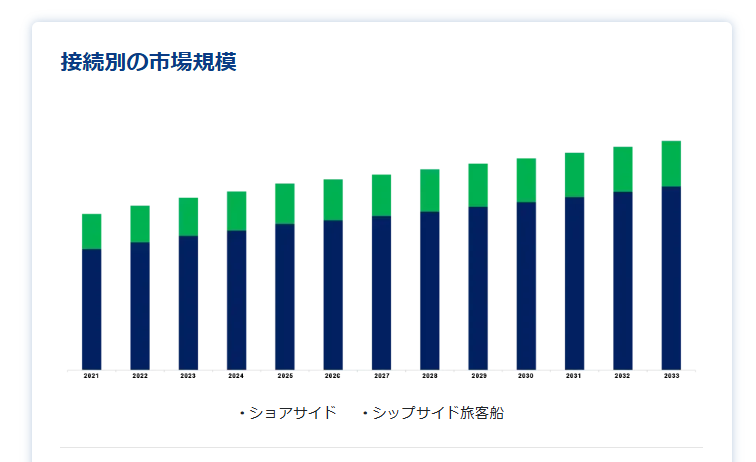

接続別ではショアサイドが市場で大きなシェアを占める。

新規設置が設置ベースで市場をリード。

周波数コンバータはコンポーネント別で最も高いシェアを占める。

アジア太平洋地域が市場を支配

ショアパワー市場の成長要因

環境規制と持続可能性への取り組み

各国政府や国際機関は、船舶からの温室効果ガス排出や大気汚染を減少させるために厳しい環境規制を実施しており、海運業界は代替の陸上電力を採用する傾向にあります。 ショアパワーは、よりクリーンで環境に優しい海運への移行を促進し、持続可能性の目標と一致する。 例えばカリフォルニア州では、環境規制が岸壁発電の開発を促進している。 カリフォルニア州大気資源局(CARB)は、カリフォルニア州の港に停泊する船舶からの排出ガスを削減するため、厳しい規制を設けている。 外航船舶の陸上電力規制」は、コンテナ船、旅客船、冷蔵貨物船がカリフォルニアに停泊している間、陸上電力を利用することを義務付けている。 さらに、EU、中国、韓国などいくつかの地域や国が、船舶の排出を最小限に抑えるために同様の環境規制を実施、または検討中である。 これらの規制は、海運事業者に規制を遵守し、よりクリーンで持続可能な慣行を取り入れるよう求めることで、陸上発電部門の拡大を促進している。

市場の阻害要因

高いセットアップコスト

港やターミナルに陸上電力システムを導入するには、電気接続の確立、配電システムの改善、適切な陸上電力機器の船舶への提供など、多大なインフラ投資が必要となる。 特に貧しい国や限られた予算で運営されている港湾や海運事業者にとっては、初期立ち上げコストが大きな障害となる場合がある。 発展途上国の主要コンテナ港であるX港は、温室効果ガスの排出を削減し、環境法に適合させるため、陸上電力を導入する予定である。 しかし、港湾は他のインフラ開発プロジェクトのために財政的な限界に苦しんでおり、沿岸電力インフラの建設費用がハードルとなっている。

IMOの調査によると、1つのバースに陸上電力を供給するための平均コストは、港の規模や電気インフラの要件にもよるが、200万米ドルから500万米ドルの間である。 複数のバースを持つ大きな港の場合、そのコストは数千万ドルに達することもある。 その結果、陸上電力の市場シェアが低下する。

主な機会

後付けの海岸線設置

海運会社は、より多くの港がそれを持ち、規則が変わってきているため、新しい船に海洋動力を載せたり、古い船に変更を加えたりしている。 より多くの資金が港の更新に費やされ、市場での需要が高まるだろう

例えば、2019年10月、Global Ports Holdingは、港の容量を増やし、古い港を修復するために2億5000万米ドルを投資した後、ナッソーの船舶港の運営を開始した。 アントワープ、ブレーマーハーフェン、ハンブルク、ハロパ港、ロッテルダムは2021年6月、グリーンポート計画の一環として、ゼロエミッション海運に関する共同声明を発表した。 各港湾は、大型コンテナ船に陸上電力を改造または装備するための強力なビジネスケースがあり、これらの船はコールドアイロンを使用する準備ができていると述べた。 そのため、より多くのプラットフォームを追加し、港に後付けシステムを設置することで、成長が促進されることになる。

地域別インサイト

アジア太平洋: 成長率11.6%の圧倒的地域

アジア太平洋地域は、港湾ターミナルの成長と海洋インフラ強化への支出により、予測期間を通じて11.6%の大幅なCAGRで上昇すると予測される。 運輸省によると、中国の主要港湾のコンテナ処理能力は2018年に前年比5.3%増加し、標準コンテナ約2億5,000万個に達した。 さらに中国は、年間貨物輸送量とコンテナ輸送量において、世界の10大港のうち7港を誇っている。 上海港や青島港では、陸上発電システムを開発するためにさらなる投資が行われており、このエネルギーに対する市場の需要が高まり、大気汚染や騒音公害が減少している。 主要プレーヤーには中国が含まれる。 同国は、港湾の大気汚染と二酸化炭素排出量の削減に取り組んでいる。 中国最大の港湾のひとつである深セン港には、停泊中の船舶を陸上の電力に接続するための陸上発電施設がある。 この取り組みにより、港湾の大気汚染と温室効果ガスの排出が削減された。 日本、韓国、シンガポール、オーストラリアは、持続可能性の目標を達成するために、陸上電力計画を支援してきた。 環境に優しい船舶に対応するため、いくつかの港湾では、陸上電力施設を増設している。 より多くのアジア太平洋地域の港湾が陸上電力インフラに投資するにつれて、技術、機器、サービスプロバイダーは恩恵を受けるはずである。

ヨーロッパ 成長率11.2%で急成長する地域

欧州は世界市場において大きなシェアを占めており、予測期間中のCAGRは11.2%で成長すると予想されている。 欧州の主要国は海上輸送に大きく依存している。 欧州委員会によれば、年間約4億人の乗客が欧州の港で乗降している。 さらに、海洋産業は欧州経済の雇用と所得に大きく貢献している。 欧州各国は、規制や財政的インセンティブを通じて、陸上発電事業を積極的に推進してきた。 排出量を削減するため、例えば代替燃料インフラの配備に関する欧州連合(EU)の指令には、海港の陸上電力に関する規定が含まれている。 ドイツ、スウェーデン、ノルウェーなど多くのEU諸国は、陸上電力の使用を奨励する特別な法律を制定している。 欧州連合(EU)の報告書によると、欧州の港湾におけるショアパワーの利用は今後数年間で大幅に増加し、EUが排出削減目標を達成するのに役立つと予想されている。 同調査によると、欧州の主要港20ヵ所以上がすでに陸上発電施設を設置しており、近くさらに多くの港湾が設置する予定である。

北米地域も大きな市場シェアを持つと予想される。 経済分析局によると、米国への商品・サービスの貿易輸入額は2018年に2,649億米ドルに上った。 米国の環境保護庁(EPA)と沿岸警備隊は、さまざまな規制措置を通じて、積極的に陸上発電プログラムを推進している。 ロングビーチ港やシアトル港のような港は、州や連邦政府の排出削減目標を達成するために、陸上発電プロジェクトに投資している。 その結果、輸送コストの上昇や海上貿易・輸送への投資の増加が、予測期間を通じて市場を押し上げると推定される。

中東・アフリカや中南米地域では、陸上電力はまだ初期段階にあるが、環境保全や持続可能性に関する利点に対する認識は高まっている。 この地域のいくつかの国々は、自国の港で陸上電力ソリューションを採用することの実行可能性を評価するための話し合いや研究を始めている

例えば、アラブ首長国連邦のドバイ海事都市庁は、ドバイ港における船舶からの二酸化炭素排出量を削減するため、陸上電力インフラを調査することに関心を示している。 エジプト、オマーン、サウジアラビアなど、この地域の他の国々も同様の計画を検討している。

ショアパワー市場のセグメント分析

接続別

接続セグメントは、理解を深めるため、さらにシップサイドとショアサイドに区分される。 ショアサイド接続は、船舶に電力を供給する港やドックサイドの設備や施設を指します。 これは、船舶が港に停泊している間、送電網に接続し、そこから電力を引き出せるように、港のインフラにショアパワーコンセントまたはレセプタクルを設置することを伴います。 ショアサイド接続により、船舶は安定した効率的な電力供給を確保できる。 停泊中は船内の発電機を止め、よりクリーンで持続可能な陸上電力に頼ることができる。

ショアパワーへの接続を可能にするために船舶に構築された設備とインフラは、シップサイド接続と呼ばれる。 これは、船舶がショアサイド電源から電力を受け取ることを可能にする船内受電システムおよび関連コンポーネントをカバーする。 船側での接続は、通常、港のショアパワーインフラと互換性のある船舶上の電源ソケットまたはプラグを使用して行われる。

設置別

設置分野は さらに新設と改修に二分される。 新規設置が市場をリードしています。 新しく建設される港やターミナルに岸壁電源インフラを組み込むことは、新規設置です。 新しい港やターミナルが建設され、構築されるとき、ショアパワー技術はそのインフラの一部となることができます。 これは、停泊中の船舶に岸辺電力を供給するための電気設備と接続の構築と設置を伴う。

岸壁電力インフラを、そのような技術を当初意図していなかった既存の港湾やターミナルに追加することは、改造である。 言い換えれば、レトロフィッティングは、船舶が陸上電力を受信できるように港湾施設を更新または変更することを意味する。

コンポーネント別

コンポーネントセグメントはさらに、変圧器、 開閉装置、ケーブルおよびアクセサリ、周波数コンバータ、その他に分類できる。 周波数変換器は市場で最も高いシェアを占めている。 陸上の送電網から供給される電力の周波数が、船舶の一般的な動作周波数と異なる場合、周波数変換器が使用される。 これらのコンバータは、船のニーズに合わせて周波数を変更し、寄港中の継続的な電力供給を可能にする。

スイッチギアは、電気回路の制御、保護、絶縁に使用される電気機器です。 スイッチギアは、船舶への電力供給を管理するためにショアパワー設備で使用され、ショアパワーと船舶の船内電力システムとの間のシームレスで安全な切り替えを保証します。

ショアパワー市場セグメント

接続別(2021年〜2033年)

ショアサイド

船側旅客船

商船

オフショア支援船

特殊船

設備別(2021年~2033年)

新規設置

レトロフィット

コンポーネント別 (2021-2033)

変圧器

スイッチギア

ケーブルおよび付属品

周波数コンバーター

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のショアパワー市場規模分析

9. 北米のショアパワー市場分析

10. ヨーロッパのショアパワー市場分析

11. APACのショアパワー市場分析

12. 中東・アフリカのショアパワー市場分析

13. ラタムのショアパワー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***