人工肩関節置換術の市場規模予測:製品タイプ別、エンドユーザー別、地域別(2024年~2034年)

| 本報告は、特定の分野における世界市場の展望を詳細に分析したもので、以下の主要な項目を含んでいます。 まず、世界市場の全体像や需要・供給の動向、技術的な進展についての要約が行われています。市場の定義や範囲、背景には、促進要因や阻害要因、さらには市場の機会やトレンドが挙げられています。特に、シナリオ予測や機会マップ分析、PESTLE分析といった手法を用いて市場の動向を解析しています。 次に、2019年から2023年までの過去の市場規模に関する金額分析と、2024年から2034年にかけての予測が示されています。製品タイプ別やエンドユーザー別の詳細な分析も行われ、各市場セグメントの成長トレンドや絶対的な機会についても言及されています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場規模や成長予測が提供されています。各地域の市場魅力度分析も実施されています。 特に、北米市場、ラテンアメリカ市場、西ヨーロッパ市場、東欧市場、南アジア・太平洋市場、東アジア市場、中東・アフリカ市場の国別分析が詳細に行われ、各国における市場動向や魅力度が評価されています。 さらに、主要国に焦点を当てた市場分析も行われ、アメリカ、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシア、インド、中国、日本、韓国などの市場が個別に分析されています。 市場構造分析では、競争状況や主要プレーヤーの市場シェア、競合分析が行われ、主要企業の製品ポートフォリオや市場セグメント別の収益性などが詳細に報告されています。 最後に、調査方法や前提条件、使用される略語についても説明されています。本報告は、各市場の動向を把握し、戦略的な意思決定を行うための重要な資料として活用されることが期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

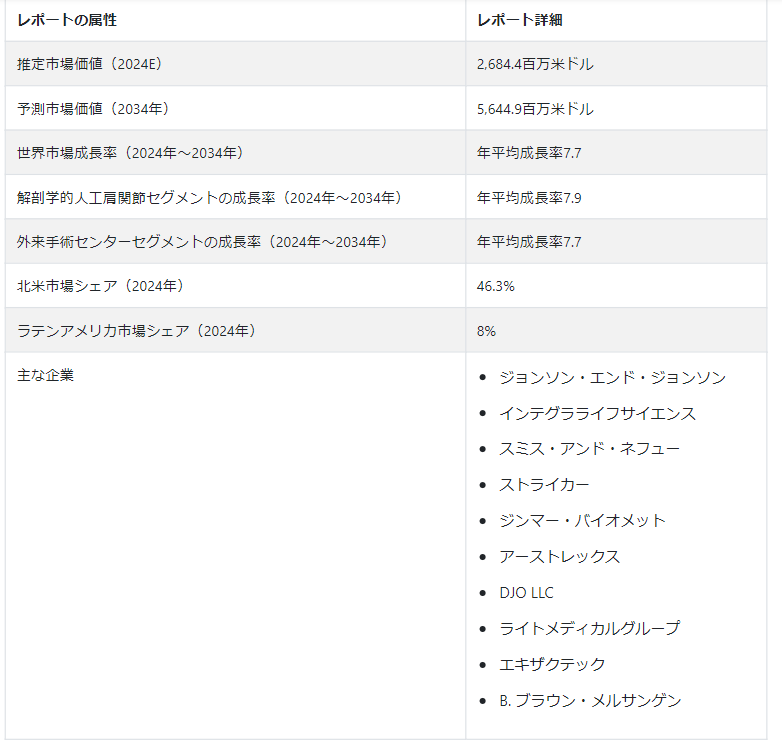

世界の人工肩関節置換術市場 規模は、2024年には26億8440万米ドルに達すると予測される。 同市場は年平均成長率7.7%で拡大し、2034年には56億4,490万米ドルの規模になると予測されている。

同市場は、肩関節の障害に対処するための外科的介入に焦点を当てた医療分野に関連する。 外科医は、損傷したり機能不全に陥ったりした肩関節を人工インプラントで置換し、痛みを緩和して機能性を回復させる。

この市場を牽引しているのは、高齢化、肩関節関連疾患の増加、インプラント技術の進歩といった要因である。 補綴物のデザイン、材料、手術技術は絶えず進化しており、肩関節置換術の全体的な有効性と寿命を向上させている。

認知度の向上と患者の転帰の改善が市場の成長に寄与している。 しかし、術後の合併症やリハビリの複雑さといった課題があるため、継続的な研究開発努力が必要である。 この市場は、肩の衰弱に悩む人々の生活の質を向上させる上で、極めて重要な役割を担っている。

インプラント材料の改良、手術アプローチの最適化、術後合併症の最小化などを目的とした継続的な研究により、市場の進化傾向は、技術革新への継続的な注力を反映している。

患者に特化した技術の統合と、肩関節置換術への個別化されたアプローチは、さらに進化する状況に貢献し、オーダーメイドで効果的なソリューションに対する需要の高まりに応えている。 需要の高まりは、人口統計学的要因、技術の進歩、そして人工肩関節置換術における患者の転帰を改善するというコミットメントの組み合わせに起因している。

肩関節置換術市場の成長を阻害する要因は?

世界的な高齢化人口の急増は、市場を推進する基本的な触媒として機能します。 加齢に伴い、肩に関連する病気、特に変形性関節症や腱板損傷に遭遇する可能性が高まる。

このような症状が高齢者の間でより一般的になるにつれ、人工肩関節置換術の需要は高まっている。 世界的な高齢化人口の増加は、人工肩関節置換術の必要性の高まりに大きく寄与しており、この人口動態の変化が市場成長の極めて重要な原動力となっています。

「インプラントの設計と手術技術の技術的進歩が市場の成長を後押し」。

インプラントの材料、設計、手術方法における継続的な進歩は、市場の重要な推進要因です。 人工関節コンポーネントの構造における継続的な技術革新は、全体的な成功率を高めるだけでなく、人工肩関節置換術の耐久性を高める。

このような進歩は、治療成績の向上を求める患者や、最先端のソリューションの採用を目指す医療専門家にとって、大きな魅力となっている。 インプラントの設計と手術技術の進化は、医療分野全体の利害関係者を惹きつける上で極めて重要であり、市場の持続的な上昇軌道を確実なものにしている。

肩関節置換術市場の成長を妨げるものは何か?

「術後の合併症とリハビリが市場成長の課題」。

注目すべき技術的進歩にもかかわらず、術後合併症や複雑なリハビリプロセスといった課題が、市場拡大のハードルとなっています。

人工肩関節置換術を受ける患者は、感染症、不安定性の問題、術後の可動域制限などの合併症に遭遇する可能性がある。

これらの合併症を効果的に管理することは、患者の予後を向上させ、市場の持続的成長を確保するために最も重要である。 医療専門家が術後ケアのプロトコルを絶えず改良していく中で、これらの課題への対処は、患者の信頼を育み、人工肩関節置換術の幅広い採用を促進するために不可欠なものとなっています。

「肩関節置換術に関連する費用が障壁となっている」。

人工肩関節置換術に関連する高額な費用が市場成長の阻害要因となっている。 費用には、外科手術、インプラントの費用、術後のケアなど様々な要素が含まれ、総体的にかなりの経済的負担となる。

この経済的負担は、特に経済的制約に直面している人々にとって、人工肩関節置換術へのアクセスを妨げる可能性があり、それによって市場全体の拡大に影響を与える。

この障害を克服するためには、これらの手術をより費用対効果が高く、利用しやすいものにする努力が不可欠である。 費用対効果の高いアプローチにおける革新と、肩関節置換術に対する経済的障壁を軽減するための協力的イニシアチブは、より広範な患者アクセスと持続的な市場発展を確保する上で極めて重要です。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「イノベーションとコラボレーションの戦略的重視が市場での存在感を高める」。

市場での存在感を高めることを目指す新興企業は、イノベーションとコラボレーションを重要な戦略として優先すべきである。 新興企業は、斬新なインプラントデザイン、手術手技、術後ケアソリューションを開発することで、競争環境において差別化を図ることができる。

イノベーションは医療従事者の注目を集め、既存の課題を解決し、市場における信頼と信用を醸成する。 さらに、既存企業や医療機関、研究機関と戦略的提携を結ぶことで、新興企業に貴重なリソースや専門知識、市場アクセスを提供することができます。

このような協力的なアプローチは、イノベーションの全体的なインパクトを高め、市場参入を加速し、ダイナミックに進化する市場で持続的に成長するための基盤を確立する。

国別の洞察

北米の人工肩関節置換術市場は、2034年までの年平均成長率が8.8%と予測され、例外的な成長を遂げようとしている。 この成長の主因は、主要国、特に米国とカナダにおける市場需要の増加である。 2024年には、米国が推定89.9%の市場シェアで業界を支配する。

中南米における人工肩関節置換術の需要は、2024年に年平均成長率6.9%を目指し、大幅な進展が見込まれる。 ラテンアメリカでは、ブラジルが業界の主要プレーヤーとして台頭しており、2024年には56.6%という大きなシェアを占めています。

なぜ米国が市場の重要なプレーヤーとして台頭しているのか?

米国は、その強固な医療インフラと肩に関連する疾患の蔓延により、肩関節置換術市場において極めて重要な位置を占めている。 先進的な医療システムは、肩関節置換術への幅広いアクセスを可能にし、主要な推進力となっている。

さらに、米国では高齢化が進んでおり、高齢者は肩の病気にかかりやすいため、人工肩関節の需要に大きく貢献しています。

大手医療機器企業の存在と、革新的な医療ソリューションをいち早く採用する文化が、市場の主要プレーヤーとしての米国の地位をさらに強固なものにしている。

ブラジルにおける人工肩関節置換術の需要を促進する予測とは?

「先進医療に対する意識の高まりがブラジルの市場需要を促進」

ブラジルでは、肩関節置換術の需要が急増すると予測されており、その主な要因は、同国の人口動態の高齢化と先進医療に対する意識の高まりである。

主な促進要因は、より良い医療ソリューションを求める中間層の増加である。 さらに、肩に関連する症状に対する意識が高まるにつれ、肩関節置換術を選択する人が増えるだろう。

ブラジルの進化する医療事情は、医療インフラ強化の努力と相まって、肩関節置換術の需要を促進し、同国をこの分野の新興市場として位置づけると予測されている。

カテゴリー別インサイト

製品タイプ別では、解剖学的人工肩関節分野が2024年に69.8%の市場シェアを占めると予測されている。 エンドユーザー別では、病院が2024年に54.3%の市場シェアを占めると予測されている。

解剖学的人工肩関節の採用増加は成長にどう影響するか?

解剖学的人工肩関節の採用拡大が市場の成長に大きく影響している。 主な促進要因は、個別化された患者固有の治療アプローチへの注目の高まりである。 自然な肩の解剖学的構造を忠実に模倣するように設計された人工肩関節は、関節の機能性を高め、全体的な治療成績を向上させる。

外科医は、より自然な可動域を提供し、合併症のリスクを減らし、患者の満足度を高めるために、これらのインプラントを好んで使用しています。 解剖学的人工肩関節が受け入れられつつあるのは、個々の患者のニーズに合わせたソリューションを提供しようとする姿勢が強まっていることを反映しており、これが世界的な市場拡大の原動力となっている。

外来手術センターの着実な拡大の原動力は?

「費用対効果が高く効率的な医療サービスが市場を牽引」

費用対効果が高く効率的な医療サービスに対する需要の高まりが、外来手術センターの着実な拡大を後押ししている。 主な促進要因は、低侵襲技術の進歩や価値ベースの医療へのシフトによって促進される外来手術への傾向の増加である。

ASCは、肩関節置換術を含む小手術を行うのに、コスト削減、迅速な手術時間、感染率の低さなどの理由から、好都合な環境を提供している。

ASCが提供する利便性とアクセスのしやすさは、患者と医療提供者の両方に魅力的であり、肩関節置換術を含む様々な整形外科手術に適した環境として、これらのセンターの着実な成長に貢献している。

競争状況

肩関節置換術市場の競争環境は、複数の主要企業が市場シェアを争っているのが特徴です。 老舗の整形外科インプラントメーカーや、肩関節置換術の技術に特化したニッチプレーヤーが、ダイナミックな競争環境に貢献しています。

これらの企業は、革新的な肩関節インプラントのデザイン、材料、手術手技を導入するため、継続的な研究開発に注力しています。 医療提供者や医療機関との戦略的提携やパートナーシップは、市場を拡大するための一般的な戦略である。

品質基準、規制遵守、患者の転帰重視は、競争力学を形成する極めて重要な要素である。 市場の進化は、インプラントの耐久性、術後の合併症、低侵襲手術の開発といった課題に取り組む継続的な努力によって特徴付けられる。

需要が高まるにつれ、競争は激化し、各社は技術の進歩や人工肩関節置換術のソリューションの進歩へのコミットメントを通じて、差別化を図っています。

人工肩関節置換術市場における最近の動向

2021年8月、Johnson & Johnson Medical Devices Companiesは、その整形外科部門であるDePuy Synthesを通じて、画期的なINHANCE™ Shoulder Systemを発表した。

2021年8月、スミス・アンド・ネフューは、カリフォルニア州サンディエゴで開催された2021年米国整形外科学会年次総会において、Extremitiesポートフォリオを拡大した。

この拡大は、Smith+Nephew社が2021年初めにIntegra LifeSciences社からExtremity Orthopaedics事業を買収したことに続くものである。

肩関節置換術市場調査のセグメント化

製品タイプ別

アナトミカル人工肩関節

リバース・ショルダー・プロテーゼ

エンドユーザー別

病院

外来外科センター

整形外科クリニック

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の人工肩関節置換術市場規模は?

2019年の人工肩関節市場は18億3,910万米ドルでした。

2024年の人工肩関節置換術市場の予測値は?

2024年の人工肩関節市場は26億8440万ドルになると予想されています。

2034年の人工肩関節業界の予想値は?

2034年までに、人工肩関節産業の需要は56億4,490万米ドルに達するでしょう。

2024年から2034年までの予測CAGRは?

2024年から2034年までの年平均成長率(CAGR)は7.7%で拡大すると予測されています。

ラテンアメリカの市場成長率は?

ラテンアメリカの市場は、2034年まで年平均成長率6.9%で拡大すると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)分析、2019-2023年

5.3. 製品タイプ別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 解剖学的人工肩関節

5.3.2. リバース人工肩関節

5.4. 製品タイプ別前年比成長トレンド分析、2019年〜2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 病院

6.3.2. 外来手術センター

6.3.3. 整形外科クリニック

6.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

6.5. エンドユーザー別絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品タイプ別

8.2.3. エンドユーザー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. エンドユーザー別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品タイプ別

9.2.3. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. エンドユーザー別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024-2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品タイプ別

10.2.3. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. エンドユーザー別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品タイプ別

11.2.3. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. エンドユーザー別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品タイプ別

12.2.3. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. エンドユーザー別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品タイプ別

13.2.3. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. エンドユーザー別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品タイプ別

14.2.3. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. エンドユーザー別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品タイプ別

15.1.2.2. エンドユーザー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品タイプ別

15.2.2.2. エンドユーザー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品タイプ別

15.3.2.2. エンドユーザー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品タイプ別

15.4.2.2. エンドユーザー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品タイプ別

15.5.2.2. エンドユーザー別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品タイプ別

15.6.2.2. エンドユーザー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品タイプ別

15.7.2.2. エンドユーザー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品タイプ別

15.8.2.2. エンドユーザー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品タイプ別

15.9.2.2. エンドユーザー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品タイプ別

15.10.2.2. エンドユーザー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品タイプ別

15.11.2.2. エンドユーザー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品タイプ別

15.12.2.2. エンドユーザー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品タイプ別

15.13.2.2. エンドユーザー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品タイプ別

15.14.2.2. エンドユーザー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品タイプ別

15.15.2.2. エンドユーザー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品タイプ別

15.16.2.2. エンドユーザー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品タイプ別

15.17.2.2. エンドユーザー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品タイプ別

15.18.2.2. エンドユーザー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品タイプ別

15.19.2.2. エンドユーザー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品タイプ別

15.20.2.2. エンドユーザー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品タイプ別

15.21.2.2. エンドユーザー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品タイプ別

15.22.2.2. エンドユーザー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品タイプ別

15.23.2.2. エンドユーザー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品タイプ別

16.3.3. エンドユーザー別

17. 競合分析

17.1. 競争の深層

17.1.1. ジョンソン・エンド・ジョンソン

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. インテグラライフサイエンス

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. スミス・アンド・ネフュー

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. ストライカー

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. ジンマー・バイオメット

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. アーストレックス

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. DJO合同会社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. ライトメディカルグループ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. イグザクテック

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. B.ブラウン・メルサンゲン

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***