シリカゲルの市場規模予測:製品タイプ別、ポアサイズ別、用途別、地域別の動向分析&予測(2024年~2034年)

| 本レポートでは、世界の市場に関する包括的な分析が行われており、特にシリカゲル市場に焦点を当てています。まず、世界市場の概要として、需要と供給の動向が説明され、Fact.MRの分析と提言が示されています。 市場のリスクと動向評価では、COVID-19の影響を過去の危機と比較し、需要の変化や市場への影響を評価しています。また、今後の市場回復に関する予測や、主要国別の回復期間についても言及されています。市場動向としては、製剤や孔径の開発が挙げられています。 市場の背景には、産業界の変革やインダストリー4.0の進展、技術の重要性が存在し、シリカゲルの使用例や投資可能性についても詳述されています。PESTLE分析やポーターのファイブフォース分析を通じて市場ダイナミクスが評価され、促進要因や阻害要因、将来の機会についても考察されています。 市場価値の分析では、2018年から2023年までの過去の市場価値と、2024年から2034年までの予測が示されています。ポアサイズや製品タイプ別、用途別の市場分析も行われ、地域別の市場価値も詳しく分析されています。 北米、中南米、欧州、東アジア、南アジア・オセアニア、中東・アフリカの各地域における市場動向や市場魅力度も検討されており、国別の市場規模や傾向が示されています。また、競合分析では主要企業の市場シェアやSWOT分析が行われ、各企業の戦略や市場での位置付けが明らかにされています。 最後に、調査方法や前提条件、略語の説明が付されており、このレポートが多角的な視点から市場を理解するための基盤を提供していることが強調されています。 |

*** 本調査レポートに関するお問い合わせ ***

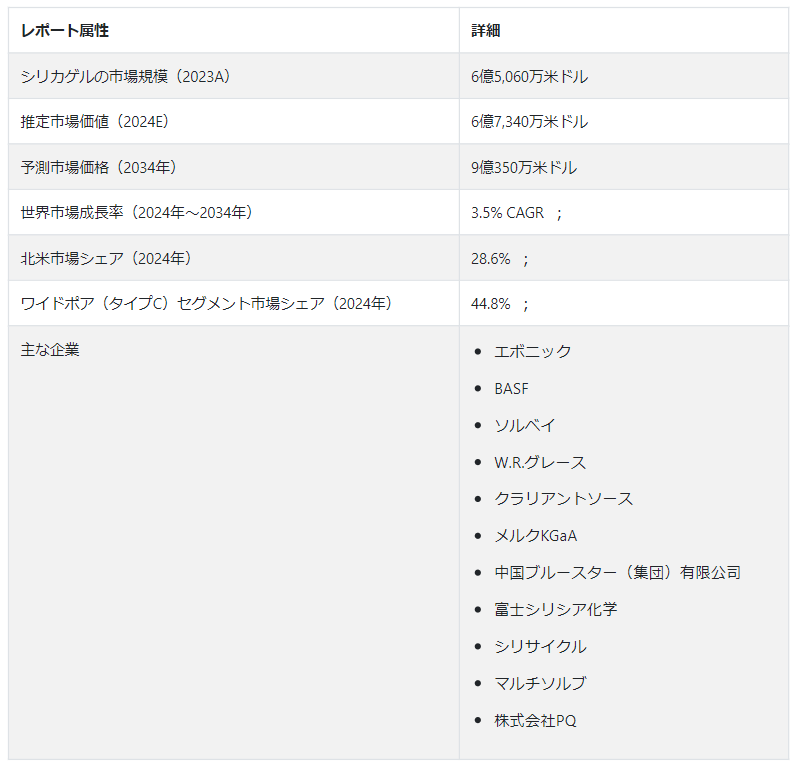

世界のシリカゲル市場規模は、2024年には6億7340万USドルと推定され、2034年末には9億350万USドルに達すると予測されています。 シリカゲルの世界需要は、2024年から2034年まで3.5% CAGRで上昇すると予測されています。 二酸化ケイ素の粒状で多孔質のシリカゲルは、その高い吸湿能力により、様々な用途で人気があります。

シリカゲルはその吸湿能力の高さから、電子機器、食品包装、石油化学、医薬品など多くの産業で使用されています。 シリカゲルは相対湿度を低く保つことができるため、商品の保存や保管・輸送中の湿気による害から商品を守るための乾燥剤として好まれている。 シリカゲルの需要は、技術の進歩や持続可能性の重視の高まりにより、今後数年で上昇すると予測されています。

主な市場成長促進要因

シリカゲルの需要が伸びているのは、特に食品や医薬品の分野で、商品の品質を維持するための包装における湿気管理の必要性が高まっていることが主な理由です。

シリカゲルは、デリケートな電子機器や部品を湿気による損傷から保護するために広く利用されている。

製薬分野では、湿気による劣化を食い止めることで医薬品の有効性を維持するためにシリカゲルに依存している。

シリカゲルの再生可能な性質とその環境に優しい性質は、持続可能な製品に対するニーズの高まりを補完し、ひいては市場の拡大を促進します。

世界におけるシリカゲルの需要の原動力は?

「保管・輸送中の食品や医薬品を保護する効果的な水分コントロールの必要性」。

食品、医薬品、電子機器など、さまざまな分野で製品の品質を確保するためには、包装や保管条件を理想的な湿度レベルに保つことが重要です。 シリカゲルは、その卓越した吸湿能力により、乾燥のために選択される材料です。 食品分野の湿気は、劣化、カビの繁殖、バクテリアの繁殖を引き起こし、製品の品質を低下させ、保存期間を短くする可能性があります。 シリカゲルは余分な水分を吸収し、食品の保存期間を延ばすことで、これらの問題に効果的に対処します。

湿気にさらされると、製薬業界では劣化を引き起こし、医薬品の安定性や効能に影響を及ぼします。 シリカゲルは低い相対湿度レベルを維持する能力があるため、医薬品の完全性と効能は湿気による劣化から保護されます。 梱包材におけるシリカゲルのニーズは、国際貿易の成長と、輸送中の商品を保護するための信頼できる湿度管理ソリューションによっても促進されています。

「医薬品の安定性と有効性を維持するためのシリカゲルの役割」

医薬品は光、湿気、温度変化に非常に敏感であるため、湿気にさらされると医薬品の化学構造や効能に悪影響を及ぼします。 シリカゲルは吸湿性があるため、医薬品の有効性と安全性を保存期間中保つことができ、医薬品包装に最適な乾燥剤です。

製薬会社は製品の品質と安全性を維持するために厳しい規制基準を遵守しなければならないため、効果的な湿気管理ソリューションが必要です。 シリカゲルは、デリケートな機器の腐食や損傷を防ぐために耐湿性が不可欠な医療機器の包装に使用されています。

世界のシリカゲル生産者が直面する課題とは?

「シリカゲルのコスト上昇と、より優れた乾燥能力を持つ代替品の入手可能性」

シリカゲルは長い間、様々な産業で好まれてきた乾燥剤ですが、代替品の出現により、市場での独占が脅かされています。 これらの代替品には、吸湿特性を持つ人工ポリマーや、粘土やゼオライトのような天然由来の材料が含まれます。

より手頃な価格の選択肢を求めることが、代替材料の人気上昇の主な原動力となっている。 いくつかの代替材料は、シリカゲルと比較して安価な製造コストで、改善された、あるいは同等の吸湿性を持つ可能性がある。 このことは、特に費用対効果が重要な状況において、産業界が実行可能な代替材料を調査し、使用することを奨励するものである。

環境に適した代用品の探求は、環境意識の高まりにも後押しされている。 シリカゲルは一般的に安全で環境に優しいと考えられているが、最近の材料は生分解性または再生可能な資源から供給されていると主張する場合があり、持続可能性の目標をよりよくサポートする。

新興企業はどのように市場で地位を確立しているのか?

新興企業は、環境に優しい選択肢やハイテク機器用の超吸収性バージョンなど、特定の業界要件を満たすカスタマイズされたシリカゲル製品を提供するための研究開発に注力しています。 新興企業は、使いやすさや効率を向上させる斬新な配合や包装の革新を開発することで、特殊なシリカゲル・ソリューション・ビジネスのリーダーとして認知されることを目指すことができる。

医薬品、電子機器、食品包装業界の新興企業は、消費者の問題点を研究し理解することで、独自の需要を満たすためにシリカゲルソリューションを効率的にカスタマイズすることができます。 このように顧客のニーズに焦点を当てることで、永続的な関係を築き、ブランド・ロイヤルティを高め、リピーターの可能性を生み出すことができる。 環境にやさしく、持続可能な製品を採用することは、環境に配慮した製品を求める消費者の需要の高まりにも応えるものである。

国別の洞察

エレクトロニクスと製薬セクターにおける高純度シリカゲルの需要拡大が、東アジアのシリカゲル市場成長を牽引している。 北米市場は一貫した成長を示しており、その大部分は食品と製薬セクターにおける効率的な水分制御の差し迫ったニーズが原動力となっている。

なぜ米国でシリカゲルソリューションの需要が高まっているのか?

シリカゲルは、医薬品の効能と品質を維持するために厳しい規則で湿度管理が要求されるため、医薬品包装に不可欠な乾燥剤となっている。 製薬セクターが進歩し続け、医薬品の安定性の重要性が増すにつれ、シリカゲルのような信頼性の高い吸湿材へのニーズが高まり、それが市場を牽引しています。

米国のエレクトロニクス部門は強力かつダイナミックで、定期的に技術革新と技術的ブレークスルーを推進しています。 信頼性の高い保護ソリューションに対する業界のニーズは、湿気への暴露によるデリケートな電子部品への危害を防ぐというシリカゲルの重要な機能と一致しています。 電子機器に対する顧客の需要が高まり、これらの機器がより複雑になるにつれ、湿気管理システムによって信頼性を維持することがこれまで以上に重要になっています。

そのため、シリカゲルは電子機器の製造に使用される不可欠な成分である。 シリカゲルの需要の大部分は、厳格な品質基準と顧客の安全性を重視することで知られる国内の食品・飲料産業からもたらされている。

なぜ中国は東アジア市場でトップシェアを占めるのか?

「堅牢な産業インフラと手頃な生産能力から恩恵を受ける市場」なぜ中国は東アジア市場でトップシェアを占めるのか?

中国は、その産業インフラと安価な生産能力を利用して、強力な製造エコシステムを構築している。 これは同国におけるシリカゲル市場の主要トレンドの一つである。 手頃な価格でのシリカゲルの大量生産は、訓練された労働力と技術改善によって強化された国の広範な製造部門によって可能になる。 電子機器、ヘルスケア、食品包装分野の拡大がシリカゲルの需要を増大させている。

この国の急成長するエレクトロニクス分野は、デリケートな電子部品の生産、保管、出荷の際に湿気を調整するためにシリカゲルに大きく依存している。 シリカゲルは、湿気に起因する劣化に抵抗し、製品の完全性を維持する能力があるため、食品や医薬品の分野で高く評価されている。 日本は様々な産業の主要な輸出拠点として機能しており、輸送品に適切な防湿性を提供する必要性から、国内外でのシリカゲルの需要が高まっている。

カテゴリー別インサイト

シリカゲルの需要は、その吸湿性を視覚的に示し、効果的な湿気コントロールを提供する能力により増加している。 湿気を吸い取る能力があるため、吸湿性を視覚的に示すことができないにもかかわらず、非表示のシリカゲルは依然として多くの産業で人気のある選択肢です。 工業用珪砂のような様々な工業用途や製品におけるシリカゲルの広範で適応性のある性質は、他のカテゴリーにも反映され、世界的なシリカゲル市場規模に貢献しています。

なぜワイドポア(タイプC)シリカゲルが高い売上を占めるのか?

「他のサイズに比べて高い吸着容量」

C型ワイドポアサイズシリカゲルは、その明確な構造的特徴により業界のリーダーとなっている。 その優位性は、シリカゲルの効果を左右する孔径の役割の結果である。

ワイドポアシリカゲルは、他のタイプよりも高い吸着能力を持ち、湿気による劣化から優れた保護を提供し、保管中や輸送中のデリケートな商品の完全性と品質を維持します。 このシリカゲルは材料適合性に優れているため、幅広い用途に使用することができます。 大きな細孔構造は、吸着効果を高めるだけでなく、キネティクスを速め、吸湿の応答性を高め、より効率的に物品を保護します。

ワイド・ポア・シリカゲルは、その大きな表面積と細孔容積により、水分をコントロールするだけでなく、多目的に使用できる。 化学プロセスにおける触媒の担体や担持体として有用である。 この多目的な用途は、触媒ベースのプロセスに依存する石油化学や自動車分野での需要を大いに刺激している。

競争状況

市場は競争が激しく、老舗企業も新進気鋭の競合企業もシリカゲルの市場シェアと技術革新を争っている。 シリカゲル市場は、クラリアント、エボニック、W.R.グレース、ソルベイといったトップ企業が牽引している。

W. は2021年5月、マレーシアのクアンタンにある製造工場の拡張工事が完了したと発表した。

シリカゲル市場調査のセグメント化

製品タイプ別 :

表示用シリカゲル

非指示用シリカゲル

ポアサイズ別 :

細孔(タイプA)

ミディアムポア(タイプB)

ワイドポア(Cタイプ)

用途別 :

クロマトグラフィー

触媒サポート

塗料

プラスチック

乾燥剤

パーソナルケア製品

その他

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

シリカゲル市場でトップシェアを占めるセグメントは?

2024年のシリカゲル市場は、ワイドポア(タイプC)シリカゲルが44.8%のシェアを占めると推定される。

2024年のシリカゲルの販売額は?

2024年のシリカゲルの世界販売額は6億7,340万米ドルと推定される。

2034年のシリカゲルの需要予測は?

シリカゲルの需要は、2034年末までに9億350万米ドルの市場規模に達すると予測されています。

2034年までのシリカゲルの売上予測は?

2034年までの世界市場の年平均成長率は3.5%と予測されています。

東アジア市場の成長率は?

東アジア市場は、2034年まで年平均成長率3.5%で拡大すると予測される。

北米市場の成長予測は?

北米市場は、2024年から2034年にかけて年平均成長率3.1%で拡大すると予測される。

1. 世界市場 – エグゼクティブサマリー

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向評価

3.1. リスク評価

3.1.1. COVID-19 過去の危機との影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機前後(予測)

3.1.1.3. サブプライム危機前後-2008年(実績)

3.1.1.4. 回復期以降の需要変化(各危機後)

3.1.2. 市場への影響と金額(百万米ドル)

3.1.2.1. 2023年に予想される損失額

3.1.2.2. 中期および長期予測

3.1.2.3. 四半期ごとの需要と回復の評価

3.1.3. 予想需要と価値回復曲線

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別の回復期間評価

3.1.5. 主要市場セグメント別の回復評価

3.1.6. サプライヤーへの行動ポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主な動向

3.3. 製剤と孔径の開発動向

4. 市場の背景と基礎データのポイント

4.1. 産業界の時代の要請

4.2. 産業別インダストリー4.0

4.3. 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. シリカゲルの使用例

4.7. 予測要因: 関連性と影響

4.8. 投資可能性マトリックス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場ダイナミクス

4.11.1. 促進要因

4.11.2. 阻害要因

4.11.3. 機会分析

4.11.4. トレンド

5. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

5.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

5.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対額機会分析

6. ポアサイズ別の世界市場分析2018〜2023年および予測2024〜2034年

6.1. はじめに / 主要な調査結果

6.2. ポアサイズ別の過去市場価値(US$ Mn)分析、2018年~2023年

6.3. 細孔サイズ別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. 細孔(タイプA)

6.3.2. 中細孔(タイプB)

6.3.3. ワイドポア(タイプC)

6.4. ポアサイズ別市場魅力度分析

7. 製品タイプ別の世界市場分析2018~2023年および予測2024~2034年

7.1. イントロダクション/主な調査結果

7.2. 2018年から2023年までの製品タイプ別過去市場価値(US$ Mn)分析

7.3. 製品タイプ別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

7.3.1. 表示用シリカゲル

7.3.2. 非指示性シリカゲル

7.4. 製品タイプ別市場魅力度分析

8. 用途別の世界市場分析2018~2023年および予測2024~2034年

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの用途別過去市場価値(US$ Mn)分析

8.3. アプリケーション別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

8.3.1. クロマトグラフィー

8.3.2. 触媒サポート

8.3.3. 塗料・コーティング

8.3.4. プラスチック

8.3.5. 乾燥剤

8.3.6. パーソナルケア製品

8.3.7. その他

8.4. 用途別市場魅力度分析

9. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

9.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024〜2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 欧州

9.3.4. 東アジア

9.3.5. 南アジア・オセアニア

9.3.6. 中東・アフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

10.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. ポアサイズ別

10.3.3. 製品タイプ別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. ポアサイズ別

10.4.3. 製品タイプ別

11. 中南米市場の分析 2018~2023年および予測 2024~2034年

11.1. イントロダクション/主な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他のラテンアメリカ

11.3.2. ポアサイズ別

11.3.3. 製品タイプ別

11.3.4. 用途別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. ポアサイズ別

11.4.3. 製品タイプ別

11.4.4. 用途別

12. 欧州市場分析2018〜2023年および予測2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. イギリス

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他のヨーロッパ

12.3.2. ポアサイズ別

12.3.3. 製品タイプ別

12.3.4. 用途別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. ポアサイズ別

12.4.3. 製品タイプ別

12.4.4. 用途別

13. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

13.1. イントロダクション/主な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. ポアサイズ別

13.3.3. 製品タイプ別

13.3.4. 用途別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. ポアサイズ別

13.4.3. 製品タイプ別

13.4.4. 用途別

14. 南アジア・オセアニア市場分析 2018〜2023年および予測 2024〜2034年

14.1. はじめに / 主要な調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ニュージーランド

14.3.1.7. その他の南アジア・オセアニア

14.3.2. ポアサイズ別

14.3.3. 製品タイプ別

14.3.4. 用途別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. ポアサイズ別

14.4.3. 製品タイプ別

14.4.4. 用途別

15. 中東・アフリカ市場の分析 2018〜2023年および予測 2024〜2034年

15.1. はじめに / 主要な調査結果

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. その他の中東・アフリカ地域(MEA)

15.3.2. ポアサイズ別

15.3.3. 製品タイプ別

15.3.4. 用途別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. ポアサイズ別

15.4.3. 製品タイプ別

15.4.4. 用途別

16. 市場構造分析

16.1. 企業階層別市場分析

16.2. 市場集中度

16.3. 上位企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. 競合のディープダイブ

17.3.1. エボニック

17.3.1.1. 会社概要

17.3.1.2. ポアサイズの概要

17.3.1.3. SWOT分析

17.3.1.4. 主要開発

17.3.2. BASF

17.3.2.1. 会社概要

17.3.2.2. ポアサイズの概要

17.3.2.3. SWOT分析

17.3.2.4. 主要開発

17.3.3. ソルベイ

17.3.3.1. 会社概要

17.3.3.2. ポアサイズの概要

17.3.3.3. SWOT分析

17.3.3.4. 主要開発

17.3.4. W.R.グレース

17.3.4.1. 会社概要

17.3.4.2. ポアサイズの概要

17.3.4.3. SWOT分析

17.3.4.4. 主要開発

17.3.5. クラリアントの情報源

17.3.5.1. 会社概要

17.3.5.2. ポアサイズの概要

17.3.5.3. SWOT分析

17.3.5.4. 主要開発

17.3.6. メルクKGaA

17.3.6.1. 会社概要

17.3.6.2. ポアサイズの概要

17.3.6.3. SWOT分析

17.3.6.4. 主要開発

17.3.7. 中国ブルースター(集団)有限公司

17.3.7.1. 会社概要

17.3.7.2. 孔径の概要

17.3.7.3. SWOT分析

17.3.7.4. 主要開発

17.3.8. 富士シリシア化学

17.3.8.1. 会社概要

17.3.8.2. 孔径の概要

17.3.8.3. SWOT分析

17.3.8.4. 主要開発

17.3.9. シリサイクル

17.3.9.1. 会社概要

17.3.9.2. ポアサイズの概要

17.3.9.3. SWOT分析

17.3.9.4. 主要開発

17.3.10. マルチソルブ

17.3.10.1. 会社概要

17.3.10.2. 孔径の概要

17.3.10.3. SWOT分析

17.3.10.4. 主要開発

17.3.11. PQコーポレーション

17.3.11.1. 会社概要

17.3.11.2. ポアサイズの概要

17.3.11.3. SWOT分析

17.3.11.4. 主要開発

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***