珪砂のグローバル分析~2022年から2029年までの予測:種類別(珪酸ナトリウム、珪酸カリウム)、粒度別(40メッシュ未満、40-100メッシュ、100メッシュ以上)、用途別(金属鋳造、水圧破砕、建設添加剤、フィルター媒体、建築・建設、ガラス産業、鋳造)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス製造のような伝統的な企業は急成長を遂げ、この部門を前進させたと評価されている。ガラス産業だけでなく、自動車産業や建設業も珪砂を必要としている。

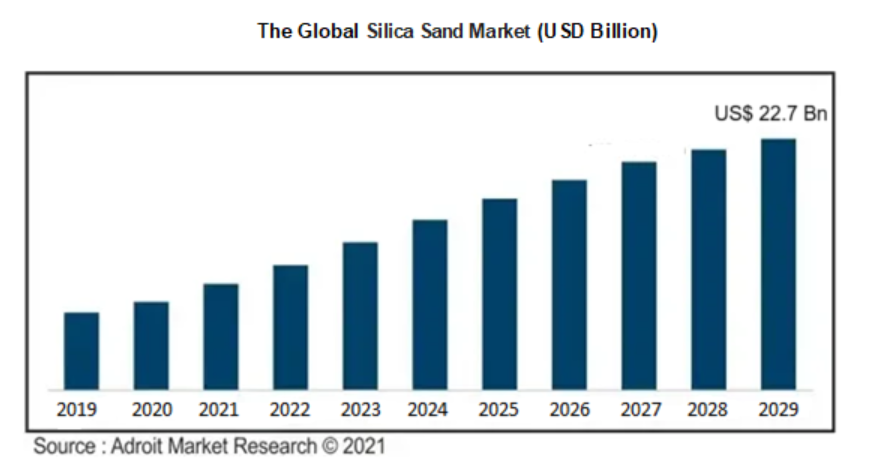

世界の珪砂市場規模は2029年までに227億米ドル近くに達し、予測期間中の年率成長率は4.6%になると予想されている。

Covid-19の影響と市場の現状

コロナウィルスの流行で世界が止まっている。生産量と需要の減少により、企業経営は売上高の減少という形で打撃を受けている。工業用珪砂の市場も同じかもしれない。パンデミック(世界的大流行)の影響で、あらゆる産業活動が低下し、工業用珪砂の需要にも影響が出ている。先月から多くの国で長時間の操業停止が続いており、重要な製造装置や設備が停止しているため、工業用珪砂の生産が制限されている。操業停止の増加を受けて、通常の生産量を回復するには少なくとも数ヶ月はかかるだろう。

世界市場は、メキシコの主要珪酸ソーダメーカーによる新たな戦術、ブラジルの工業用珪砂の最新動向、ロシアの珪酸カリウム需要の拡大から恩恵を受けるだろう。ガラスセクターなどの生産設備がフル稼働に達するにつれて、市場は牽引力を増すだろう。

珪酸ナトリウムは珪砂市場の成長を促進する

世界中の一部の政府は、原油への依存度を最小限に抑えるため、天然に豊富に存在するシェールガスに注目している。シェールガスの回収には水圧破砕法が用いられ、珪砂はそのプロパントとして使用される。その結果、シェールガスの生産量の増加が珪砂の需要を押し上げる可能性が高い。

40-100メッシュサイズが市場シェアの大半を占める

評価期間中、40~100メッシュサイズが最大の市場シェアを占めた。これは、水ろ過、塗料とコーティング、そして最も重要な油圧用途の需要増に起因する。40~100メッシュサイズは、真球度と高い粒強度を備えている。ガラスは2021年のCAGRが41.22%であり、シリカ市場の予測期間中に最も急速に拡大するセクターとなる見込みである。これは、特にインド、メキシコ、フィリピンなどの新興市場において、建築業界や自動車業界における板ガラスの需要が増加しているためである。

業界動向によると、珪砂が市場全体を支配し、年平均成長率61%で成長すると予測されている。この分野は急成長が見込まれている。この分野は今後も急成長が続くと思われる。これは、ガラスの取り扱いや消費が容易なためである。油圧分野は、用途に基づく市場シェアが大きく、予測期間中のCAGRは41.39%である。2029年までの予測期間中、この分野は101億8,070万米ドルを生み出すと予測されている。シェールガスの水圧破砕の場合、珪砂は推進剤として利用される。また、粘度を下げ融点を上げ、より効果的で反応性を高めるためのフラックスとしても使用される。

ガラス産業、フィルターメディア用途が珪砂市場を牽引

ガラス部門は珪砂市場の40%を占めている。珪砂はガラス製造の主要成分であり、窓ガラスからビール瓶に至るまで、珪砂が主成分となっている。完成品の色、強度、透明度はすべて珪砂の品質によって決まる。

また、珪砂は通常のガラスでも特殊ガラスでも基本的な要素である。ガラス製造に使用される原材料の半分以上を占めており、ガラス業界では避けて通れない存在である。この物質は、容器、板ガラス、特殊ガラス、ガラス繊維など、さまざまなガラス製品に使用されている。市場は、このエンドユーザー部門で大きな利益を得る可能性が高い。さらに、普通ガラスと特殊ガラスの両方の基本的な要素は、アジアの拡大経済、特にインドと中国の自動車と建設部門における板ガラスとガラス繊維の需要の上昇。費用対効果、扱いやすさ、耐久性、効率、高温に耐える能力、ニーズや機能に応じてカスタマイズされた製品の採用などの理由から、フィルター媒体は紙や布などのろ過媒体よりも支持されている。

さまざまな分野でフィルター媒体の生産と使用を規制する規則がいくつか制定されている。インドやブラジルのような新興国は、地域の水質汚染や大気汚染問題に対処するため、実質的な対策を講じている。企業はフィルター開発のための研究開発事業への投資を始めている。

珪砂市場は北米地域の米国によって活性化される。

米国では、工業用珪砂の消費量の増加、石油・ガス部門の堅調な成長、水圧破砕事業の拡大により、10年間で最大のシェアを占めると予測されている。

米エネルギー情報局によると、2020年には日量851万バレルの石油を輸出し、日量786万バレルの石油を輸入するという。同年、米国は日量1,840万バレル(MMb/d)の石油を生産し、1,812万バレル/dの石油を使用する。

珪酸ナトリウムと珪酸カリウムの工業用用途、鋳物産業における工業用珪砂の使用増加。工業用珪砂の国内での建築資材への使用は、工業用珪砂の売上をさらに押し上げている。

珪砂は鋳造セクターで鉄鋼材料や非鉄材料の中子製造や成形材料として使用されており、珪砂市場の成長予測に寄与している。

2022年の珪砂の世界市場は110億米ドルと推定され、年平均成長率5%で2029年には150億米ドルに達すると予測されている。

世界で最も広く利用されている砂の種類のひとつが珪砂で、工業用砂として知られることもある。工業用珪砂は何千年も前から採掘されており、もともとは紀元前3000年から5000年の間にガラス製造や冶金用に使われていた。道路舗装、ガラス製造、鋳物工場、石炭焚きボイラー、工業用鋳造、油ろ過、水ろ過、サンドブラストなどは珪砂の用途のほんの一部です。それ以外にも、近年珪砂の需要が劇的に増加している水圧破砕にも使用されています。これは、珪砂の利点である高いシリカ濃度、強度、耐熱性、耐薬品性によるものです。

二酸化ケイ素はガラスの製造に不可欠な成分であり、工業用珪砂に豊富に含まれている。特殊なガラス製品や一般的なガラス製品の大半には、かなりの量の工業用珪砂が含まれており、これが工業用珪砂市場の主要な成長ドライバーであり続けている。

工業用珪砂は、ガラス製造での用途拡大のほか、金属鋳造、水圧破砕、建築添加剤、フィルター媒体などの分野で高い需要がある。近年のシェールオイル生産ブームにより、水圧破砕における工業用珪砂の使用はメーカーの拡張計画に影響を及ぼしている。

こうした要因の結果、工業用珪砂市場は今後数年間、年平均成長率5%で上昇すると予想される。

工業用珪砂」とは、純度の高い珪砂のことです。標準的なコンクリートやアスファルトの砂利よりも正確な製品です。珪砂は熱や化学薬品に強いため、様々な建築・建設用途に使用されています。また、サンドブラスト、水ろ過、工業鋳造、道路建設、塗料、コーティングなど、世界中で利用されています。

少なくとも95%以上のSiO2を含む製品を生成するシリカの堆積物は、工業および製造用途に好まれている。シリカは硬く、原子間の結合が強いため化学的に不活性である。融点も高い。これらは、鋳造やフィルターシステムなどの用途で望ましい特性です。

砂を使わない建築用品の出現や違法な砂の採掘によって、市場は妨げられるだろう。砂は重く、価値が高いため、加工や輸送に手間とコストがかかる。原料供給の変動、シリカの使用に関する政府の規制、製品の価格変動は、今後数年間の需要成長を阻害すると予想される。違法な砂の採掘や砂を含まない建材の製造は、世界的な業界の拡大を阻害する可能性がある。

中国は2029年までに80億ドルの市場に達すると予想されている。世界最大のガラスセクターは、窓ガラス、電子ディスプレイスクリーン、ソーラーパネル、その他の板ガラス製品の製造のために、工業用砂の利用を引き続き促進するだろう。

特にアルコール飲料事業におけるガラス瓶生産の増加は、同国の容器ガラス産業が珪砂の売上を増加させる一助となるだろう。中国ではガラス製造用の工業用珪砂の使用量が急速に増加しており、その結果、珪砂の需要が増加している。

世界の珪砂市場の最新イノベーションレポート:スナップショット

科学技術省の新素材・粉末冶金国際先端研究センター(ARCI)の科学者たちが、白金をベースにした電極触媒を開発した。この合成における重要なステップは、強金属基材相互作用(SMSI)として知られる炭素と白金の結合を改善するために炭素を官能基化することであり、したがって電極触媒の寿命を向上させることである。この効果的なアプローチにより、燃料スタックの寿命性能を向上させることができる。

米国労働安全衛生局は、切石および石製品事業における危険を特定し、軽減するための新しい地域重点プログラムを開始した。2022年5月17日に施行が開始される。過去 10 年間、切石および石製品製造事業において、呼吸性結晶質シリカへの過剰曝露が確認されている。この重点プログラムは、花崗岩、大理石、石灰岩、スレート、その他の石材スラブを取り扱う際のストラックバイや破砕の危険を対象としており、業界の雇用主を説得し、法定安全要件を満たし、シリカの危険性について労働者に警告することを目的としている。

世界の珪砂市場の主要セグメント

タイプ別概要 (USD Billion)

ケイ酸ナトリウム

ケイ酸カリウム

粒子径の概要,(USD Billion)

100メッシュ

用途別概要 (USD Billion)

水圧破砕法

金属鋳造

建設添加剤

建築・建設

フィルターメディア

ガラス産業

ファウンドリー

地域別概要,(10億米ドル)

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

その他のヨーロッパ

アジア太平洋

中国

インド

日本

その他のアジア太平洋地域

南米

メキシコ

ブラジル

その他の南米諸国

中東・南アフリカ

1.はじめに

1.1.はじめに

1.2. 市場の定義と範囲

1.3. 単位、通貨、換算、考察年数

1.4. 主要ステークホルダー

1.5. 回答された主な質問

2.調査方法

2.1. はじめに

2.2. データ収集源

2.3. 市場規模の推定

2.4. 市場予測

2.5. データ三角測量

2.6. 前提条件と限界

3.市場展望

3.1. はじめに

3.2. 市場ダイナミクス

3.2.1.

3.2.2. 制止要因

3.2.3. 機会

3.2.4. 課題

3.3. ポーターのファイブフォース分析

3.4. PEST分析

4.珪砂のタイプ別市場 , 2022-2029 (USD Billion)

4.1. ケイ酸ナトリウム

4.2. ケイ酸カリウム

5.珪砂の粒度別市場 , 2022-2029 (USD Billion)

5.1. 40メッシュ未満

5.2. 40-100メッシュ

5.3. >100メッシュ

6.珪砂市場:用途別(2022〜2029年) (億米ドル

6.1. 金属鋳造

6.2. 水圧破砕

6.3. 建設添加剤

6.4. フィルターメディア

6.5. 建築・建設

6.6. ガラス産業

6.7.鋳造

7.珪砂地域別市場、2022~2029年(10億米ドル)

7.1. 北米

7.1.1.

7.1.2.

7.2.

7.2.1.

7.2.2. ドイツ

7.2.3. フランス

7.2.4. その他のヨーロッパ

7.3. アジア太平洋

7.3.1. 中国

7.3.2.

7.3.3. インド

7.3.4. その他のアジア太平洋地域

7.4. 南米

7.4.1. ブラジル

7.4.2. メキシコ

7.4.3. その他の南米地域

7.5. 中東・アフリカ

8.競合他社の状況

8.1. 企業ランキング

8.2. 市場シェア分析

8.3. 戦略的取り組み

8.3.1. 合併・買収

8.3.2. 新製品発売

8.3.3. その他

9.企業プロフィール

9.1. ユニミン・コーポレーション

9.2. フェアマウントミネラルズ

9.3. 米国シリカ

9.4. エマージ・エナジー・サービシズLP

9.5. バジャー・マイニング・コーポレーション

9.6. ハイクラッシュ・パートナーズ

9.7. プリファード・サンズ

9.8. プレミア・シリカ

9.9. パティソンサンド

9.10. シベルコ

9.11. クォルツヴェルケ・グループ

9.12. アグリゲート・インダストリーズ

9.13. サミン、ストローベル

9.14. クォルツサンド社

9.15. ブロガーサンド

付録

9.16. 一次調査のアプローチ

9.16.1. 一次インタビュー参加者

9.16.2. 一次インタビューの概要

9.17. アンケート

9.18. 関連レポート

9.18.1.

9.18.2.

*** 本調査レポートに関するお問い合わせ ***