世界のシリコンカーバイドMOSFET市場規模(2024~2032年):装置種類別(離散型SiC MOSFET、モジュール型SiC MOSFET)、電圧範囲別、用途別、技術ノード別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

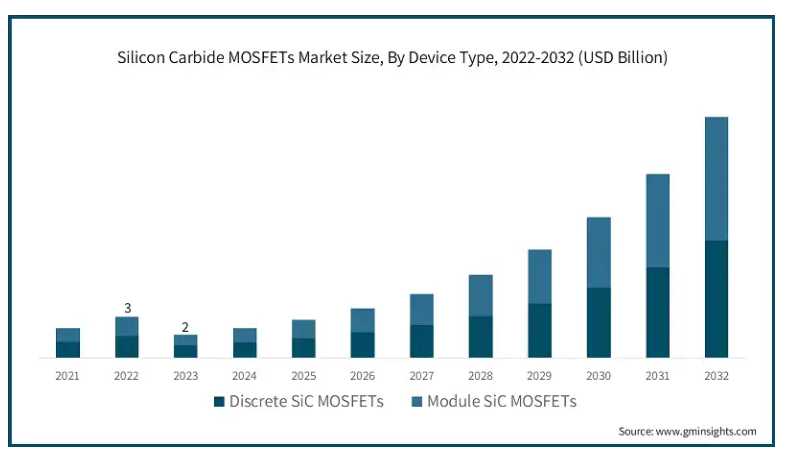

世界の炭化ケイ素 MOSFET 市場は 2023 年に 20 億米ドルと評価され、2024 年から 2032 年にかけて年平均成長率 30.1% で成長すると予測されています。

温室効果ガス排出に大きく寄与している輸送業界は、電動化への移行が進んでいます。この輸送業界における大規模な転換は、EVのパワートレイン、ドライブトレイン、充電インフラの重要な構成要素として、従来のシリコンベースの部品に比べて高い効率と電力損失の低減を実現するSiC MOSFETの需要を後押ししています。さらに、世界各国の政府は輸送部門のカーボンフットプリント削減を目標としており、これにより予測期間中にシリコンカーバイドMOSFET市場の成長が促進される見込みです。

SiC MOSFETは、再生可能エネルギーの生成と貯蔵においてもますます採用されています。これらのMOSFETは、再生可能エネルギーの生成と貯蔵に用いられるインバーターやパワーコンバーターの非常に重要な部品です。政府のインセンティブと持続可能なエネルギーソリューションの需要により、太陽光発電や風力発電の設備導入が拡大していることから、SiC MOSFETの需要が拡大すると予想されます。

例えば、2024年6月、Vishay Intertechnology は、PCIM Europe 2024 で初の SiC MOSFET 製品を発表しました。同社は、e-モビリティ、高効率電力変換、エネルギー貯蔵、グリッド管理など、パワーエレクトロニクス分野において重要性を増しているいくつかのトレンドに対応する、幅広い電力管理ソリューションのポートフォリオを展示する予定です。PCIMでVishayの注目製品となるのは、同社が新たにリリースした1200 V MaxSiCシリーズシリコンカーバイド(SiC)MOSFETです。この製品は、産業用アプリケーション向けに標準パッケージで55 m?、95 m?、280 m?のオン抵抗を実現し、カスタム製品も用意されています。

シリコンカーバイドMOSFET市場動向

世界的な電気自動車の普及拡大は、シリコンカーバイドMOSFETの主要な成長要因の一つです。高い効率と省エネルギー性能により、シリコンカーバイドMOSFETはEVのパワートレイン、APU、充電インフラの主要なコンポーネントとして急速に採用が進んでいます。この傾向は、自動車メーカーが排出ガス規制を満たしつつ、より長い航続距離と性能向上を実現するEVの開発を進める中で、さらに加速すると予想されます。

再生可能エネルギー、特に太陽光および風力エネルギーは、SiC MOSFET の成長を大きく推進しています。クリーンエネルギーへの移行に向けた世界的な取り組みが強化される中、再生可能エネルギー源の出力を最大化できる高効率のパワーエレクトロニクスの需要も増加しており、その結果、予測期間中はシリコンカーバイド MOSFET 市場の需要も増加すると予想されます。

5G ネットワークの採用は、SiC MOSFET に新たな機会をもたらします。5Gネットワークは、高性能かつ高出力容量のソリューションを必要とします。SiC MOSFETは、高い周波数と温度下でも非常に効率的に動作するため、5G基地局やデータセンターへの展開に最適です。5G技術が世界的に拡大するにつれ、通信分野におけるSiC MOSFETの需要は、より高速で信頼性の高いネットワーク性能の必要性から、大幅に増加すると予想されます。

シリコンカーバイドMOSFET市場分析

シリコンカーバイドMOSFETの開発と製造は、複雑な設計、高度な材料の使用、複雑な製造プロセスにより、コスト集約的なプロセスです。パッケージングソリューションに追加機能や技術を統合するには、大幅な投資が必要となり、利益率に影響を与える可能性があります。このような場合、企業は追加機能のコスト対効果を評価し、その価値を判断する必要があります。

デバイスの種類別では、シリコンカーバイド MOSFET 市場は、ディスクリート SiC MOSFET とモジュール SiC MOSFET に分類されます。モジュール SiC MOSFET セグメントは、予測期間において 31% の CAGR を記録すると予想されています。

モジュール SiC MOSFET とは、複数のデバイスやゲートドライバ、熱管理システムなどの追加コンポーネントを含むモジュールまたはパッケージに統合された SiC MOSFET を指します。これらのモジュールは、高出力アプリケーションにおけるSiC技術の導入を簡素化するため、高性能特性を備えたコンパクトなソリューションとして設計されています。

モジュール型SiC MOSFETは、産業用インバーター、電源装置、電気自動車のトラクションドライブなどにおいて広く使用されています。これらのデバイスは、電力密度向上、寄生インダクタンスの低減、複雑なシステムへの統合の容易さといった利点を提供し、堅牢で信頼性の高い電力管理が求められるアプリケーションに最適です。

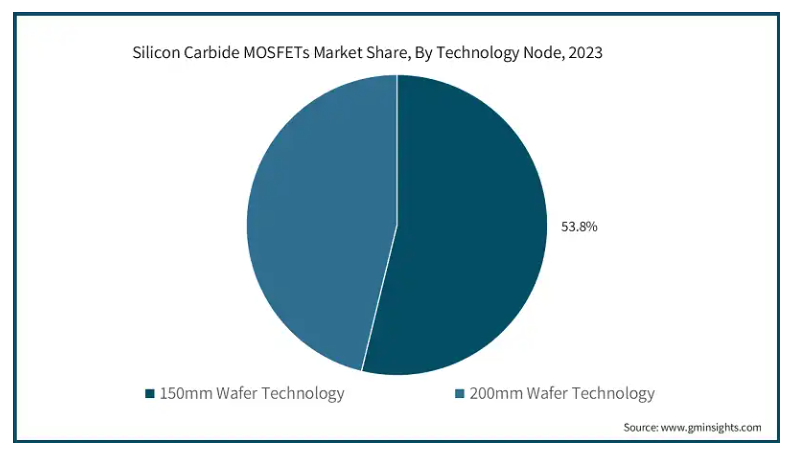

技術ノードに基づいて、炭化ケイ素 MOSFET 市場は 150mm ウェハー技術と 200mm ウェハー技術に分類されます。150mm ウェハー技術セグメントは、2032 年までに 103 億米ドルに達すると予測されています。

150mmウェハ技術(6インチウェハ技術)は、SiC MOSFETの製造に150mm径のシリコンウェハを基板として使用する製造プロセスを指します。この技術は、コストと生産量が管理可能な初期段階やニッチなアプリケーションで一般的に採用されています。

150mmウェハは材料の取り扱いやすさや製造の柔軟性において一部の利点がありますが、より大型のウェハサイズへの移行が進んでいます。

それでも、150mmウェハ技術は特定のアプリケーションや市場において依然として重要性を維持しています。特に、小規模生産が求められる場合や、既存のインフラがこのウェハサイズをサポートするケースが該当します。

2023 年、アメリカのシリコンカーバイド MOSFET 市場は、北米全体の 67.8% のシェアを占めました。アメリカのシリコンカーバイド (SiC) MOSFET は、電気自動車に対する強い需要と、炭素排出量の削減に注力する政府の方針に後押しされています。5G インフラの急速な展開と、半導体イノベーションにおけるアメリカのリーダーシップも、SiC MOSFET の需要をさらに押し上げています。確立された産業基盤と継続的な研究開発投資により、アメリカは SiC 技術の主要市場であり続けると予想されます。

日本市場は、先進的な SiC MOSFET の需要を後押しする大規模な自動車および電子産業の存在により成長しています。日本の自動車メーカーは、電気自動車 (EV) の開発の最前線に立っており、車両の効率と性能を向上させるために SiC MOSFET の採用を拡大しています。さらに、日本のエネルギー節約への重点と再生可能エネルギーへのコミットメントは、太陽光発電インバーターや電力網アプリケーションにおけるSiC MOSFETの需要拡大を後押ししています。

韓国のシリコンカーバイドMOSFET市場企業は、EV開発と再生可能エネルギープロジェクトに多額の投資を行っており、これらはSiC MOSFETの主要な応用分野です。同国の 5G 技術におけるリーダーシップと、スマートグリッドおよびパワーエレクトロニクスへの継続的な投資も、SiC MOSFET の需要拡大に貢献しています。強固な産業基盤と技術進歩への取り組みを背景に、韓国は世界の SiC MOSFET 市場において重要なプレーヤーとなる準備が整っています。

例えば、2024年6月、三菱電機は、低電流の3. 3kV/400A および 3.3kV/200A バージョンのショットキーバリアダイオード (SBD) 組み込みシリコンカーバイド (SiC) 金属酸化膜半導体電界効果トランジスタ (MOSFET) モジュールを、鉄道車両や電力システムなどの大型産業機器向けに本日 6 月 10 日より出荷開始すると発表しました。既存の 3.3kV/800A バージョンと合わせ、新たに「UnifullTM」シリーズと命名されたこの 3 つのモジュールは、大型産業機器における出力の増大と電力変換効率の向上に対応するインバータの需要拡大に対応するものです。

シリコンカーバイド MOSFET の市場シェア

シリコンカーバイドMOSFET市場の主要企業は、日立パワーデバイス、II-VI(旧Coherent Corporation)、インフィニオン、Long-Street、マイクロチップ、三菱電機、オン・セミコンダクター、ルネサス、ROHM、STARCHIP、STマイクロエレクトロニクス、東芝、TTエレクトロニクスなどです。SiC MOSFET は、その高効率、耐熱性、および自動車、再生可能エネルギー、産業機器などの業界における高電圧用途への適合性で高く評価されているため、製品の性能と信頼性が主な競争差別化要因となっています。

シリコンカーバイド MOSFET 市場企業

シリコンカーバイド MOSFET 業界で事業を展開している主要企業は、以下の通りです。

Hitachi Power Semiconductor Device, Ltd.

II-VI Incorporated (now Coherent Corp.)

Infineon Technologies AG

Littelfuse, Inc.

Microchip Technology Inc.

Mitsubishi Electric Corporation

ON Semiconductor

Renesas Electronics Corporation

ROHM Semiconductor

STARCHIP

STMicroelectronics

Toshiba Corporation

シリコンカーバイド MOSFET 業界ニュース

2024年5月、インフィニオンはAIサーバーの電源供給における電力密度と効率を再定義するCoolSiC MOSFETs 400 Vを発売しました。この新しいMOSFETポートフォリオは、AIサーバーのAC/DCステージでの使用を目的に特別に開発され、インフィニオンが最近発表したPSUロードマップを補完します。この装置は、太陽電池およびエネルギー貯蔵システム(ESS)、インバータモーター制御、産業用および補助電源(SMPS)、ならびに住宅用固体回路ブレーカーにも最適です。

2023年12月、Nexperia は、3ピンパッケージの 2 つの 1,200 V デバイス、NSF040120L3A0 および NSF080120L3A を発売し、独自の SiC MOSFET の開発を進めています。Nexperia は、新しい SiC MOSFET の主な利点の一つは、デバイスの動作温度範囲にわたって比較的安定したドレイン・ソース間オン抵抗 (RDS (on)) であると考えています。

このシリコンカーバイド MOSFET 市場調査レポートには、2021 年から 2032 年までの、以下のセグメントに関する、収益(百万米ドル)および数量(台数)の予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、装置タイプ別

ディスクリート SiC MOSFET

モジュール SiC MOSFET

市場、電圧範囲別

650V

900V

1200V

1700V

3300V 以上

市場、用途別

電源

インバーター

電気自動車(EV

産業用機器

その他

市場、技術ノード別

150mm ウェハー技術

200mm ウェハー技術

市場、エンドユーザー別

自動車

産業

家電

通信

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2032年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱要因

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.6.1 成長要因

3.6.1.1 電気自動車(EV)の需要増加

3.6.1.2 再生可能エネルギー部門の成長

3.6.1.3 航空宇宙・防衛分野での採用拡大

3.6.1.4 政府の支援と投資

3.6.2 業界の課題と挑戦

3.6.2.1 高い製造コスト

3.6.2.2 統合における技術的課題

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第 4 章 2023 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2032 年までの市場予測(装置タイプ別)(百万米ドル)(数量

5.1 主な傾向

5.2 ディスクリート SiC MOSFET

5.3 モジュール SiC MOSFET

第 6 章 電圧範囲別市場規模予測、2021 年~2032 年(百万米ドル)(数量単位

6.1 主な傾向

6.2 650V

6.3 900V

6.4 1200V

6.5 1700V

6.6 3300V 以上

第 7 章 用途別市場規模予測、2021 年~2032 年(百万米ドル)(数量単位

7.1 主な傾向

7.2 電源

7.3 インバータ

7.4 電気自動車(EV

7.5 産業用機器

7.6 その他

第8章 2021年から2032年までの技術別市場規模予測(百万米ドル)(数量単位

8.1 主な傾向

8.2 150mm ウェハー技術

8.3 200mm ウェハー技術

第9章 2021年から2032年までのエンドユーザー別市場規模予測(百万米ドル)(数量単位

9.1 主な傾向

9.2 自動車

9.3 産業

9.4 家電

9.5 通信

9.6 その他

第 10 章 2021 年から 2032 年までの地域別市場規模予測(百万米ドル)(数量単位)

10.1 主な傾向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 大韓民国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第 11 章 企業プロフィール

11.1 Alpha & Omega Semiconductor

11.2 CISSOID SA

11.3 Danfoss Silicon Power GmbH

11.4 Dynex Semiconductor Ltd.

11.5 Fuji Electric Co., Ltd.

11.6 GeneSiC Semiconductor

11.7 Global Power Technologies Group (GPTG)

11.8 Hitachi Power Semiconductor Device, Ltd.

11.9 II-VI Incorporated (now Coherent Corp.)

11.10 Infineon Technologies AG

11.11 Littelfuse, Inc.

11.12 Microchip Technology Inc.

11.13 Mitsubishi Electric Corporation

11.14 ON Semiconductor

11.15 Renesas Electronics Corporation

11.16 ROHM Semiconductor

11.17 STARCHIP

11.18 STMicroelectronics

11.19 Toshiba Corporation

11.20 TT Electronics

11.21 UnitedSiC (now part of Qorvo)

11.22 Vishay Intertechnology

11.23 Wolfspeed (Cree Inc.)

11.24 X-FAB Silicon Foundries

*** 本調査レポートに関するお問い合わせ ***