世界の金属ケイ素市場(2025年~2033年):製品形態別(冶金、化学)、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

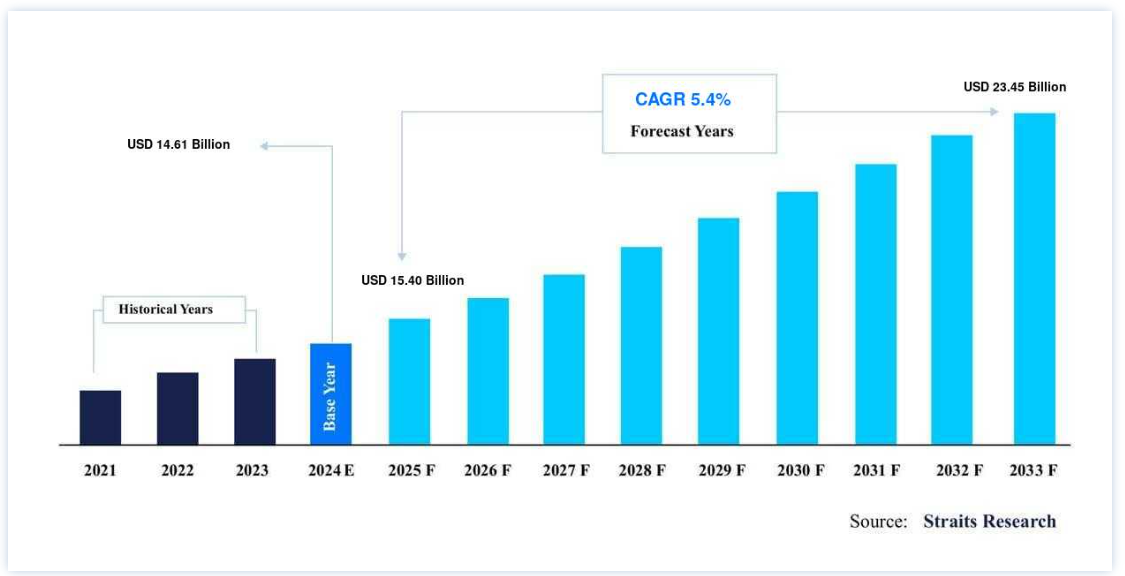

世界の 金属ケイ素市場規模は、2024年には 146.1億米ドル と評価され、2025年には 15.4億米ドル に達すると予測されています。2025年には400億ドル から2033年には234.5億ドル に成長し、予測期間(2025-2033年)中は CAGR 5.4% で成長すると予測されています。

金属ケイ素は、石英とコークスを電気加熱炉で製錬して作られる工業用添加剤である。 98%のケイ素で構成されているが、近年ケイ素の組成が増加し、99.99%に近づいている。 鉄、アルミニウム、カルシウムが最も一般的な不純物である。 シリコーン、アルミニウム合金、半導体材料の製造には、すべて原料として金属ケイ素の使用が必要である。 金属ケイ素には様々なグレードがある。 冶金用、化学用、電子用、ポリシリコン用、太陽電池用、高純度用など、それぞれ伝統的に使用されてきた産業の名前が付けられている。

石英の岩や砂からシリカを精製する工程は、さまざまなグレードの金属を作るための最初のステップである。 この後、シリコンは化学用途に必要な品質に達するために湿式冶金工程にかけられる。 シリコーンやシランの製造は、化学グレードのシリコンに大きく依存している。 鉄鋼とアルミニウム合金は、純度99%の金属ケイ素を使って生産される。 金属ケイ素の世界市場は、自動車産業におけるアルミニウム合金の需要増加、シリコーンの用途範囲の拡大、エネルギー貯蔵市場からの需要、世界の化学産業からの安定した需要など、いくつかの要因によって牽引されている

金属ケイ素市場の成長要因

アルミニウム-シリコン合金(ai-Si合金)の需要増加が市場成長を妨げる

工業用途に関しては、アルミニウムは他の金属と合金化され、アルミニウム製品本来の利点を高めている。 アルミニウムは様々な用途に使用されています。 アルミニウムはシリコンと組み合わされると合金を形成し、鋳造で製造される材料の中で最も重要な位置を占めています。 これらの合金は、鋳造性、機械的特性、良好な耐食性、および耐摩耗性の卓越した組み合わせのため、自動車および航空宇宙産業で幅広い用途があります。 耐摩耗性、耐食性にも優れているからである。 合金の機械的特性は、銅やマグネシウムのようなマイナーな合金元素の添加によって向上させることができ、合金は熱処理により敏感に反応するようになります。

強度を損なうことなく軽量化された部品を開発することは、材料設計者としてこれらの目標を達成する最も効果的な方法である。 省エネルギーと汚染防止は、材料設計者が継続的に努力すべき2つの目標である。 この結果、Al-Si合金は航空宇宙産業、自動車産業、海洋産業、防衛産業で最も頻繁に使用されている材料である。 Al-Si合金は、優れた鋳造性と溶接性、高い流動性、低い熱膨張係数、高い比強度、適度な耐摩耗性と耐食性、リサイクル性を持っています。 ケイ化アルミニウム合金とケイ化マグネシウム合金は、その軽量性、耐食性、優れた機械的特性により、造船や海上プラットフォーム用部品の製造に頻繁に使用されている

金属ケイ素の用途数が市場を牽引する

シリコン・ウェーハは通常、金属ケイ素の副産物であるポリシリコンの助けを借りて製造される。 シリコン・ウェーハは、集積回路の製造に使用される主要な材料であり、現代のほとんどの電子機器の構造的バックボーンとなっている。 こうしたデバイスには、民生用電子機器から産業や軍事で使用される電子システムまで、あらゆるものが含まれる。 自動車市場の主流に電気自動車が普及したため、自動車メーカーは電気自動車向けの設計開発に集中せざるを得なくなった。 この傾向は車載用電子機器の需要増につながると予想され、半導体グレードの金属ケイ素市場に新たな機会を提供すると期待されている。 通信業界では、5Gネットワークの展開が加速している。 さらに、自律走行車やモノのインターネット(IoT)の発展により、シリコンをベースとした集積回路の需要が高まっている;

金属ケイ素市場 阻害要因

製造コストの高さが市場成長を妨げる

サブマージアーク炉(SAF)では、特定の加熱システムを使用し、電力を利用して様々な合金鉄を製造し、金属ケイ素を製造する。 例えば、メンテナンスが容易で生産性が高いなどの利点がある。 総製造コストの大部分は、SAFの製錬工程で使用されるエネルギーに起因する。 金属ケイ素の生産に使用される原料である石英は、継続的に入手できなければならない。 鉱石から採掘される石英の採掘を支配しているグローバルプレーヤーはほとんどいない。 このため、新規参入企業は石英を購入することが困難となる。 原材料の供給やコストの変動は、生産に影響を与えると予想される。 その結果、金属ケイ素の生産コストは、使用するエネルギーと炭素質還元剤の量に大きく影響される。

シリコンを高純度に精製する従来の方法は、大量の電気エネルギーと熱エネルギーを必要とする。 シーメンス法で生産される1キログラムのシリコンは、最大200kWhの電力を必要とする。 シリコンを十分に高い純度で精製するには、多くのエネルギーを必要とする。 そのコストが高いため、金属ケイ素の生産コストは予測期間中の市場の成長を抑制すると予想される。 しかし、金属ケイ素の価格は、この予測期間中、市場の成長にほとんど影響を与えないと思われる。

金属ケイ素市場 機会

生産コスト低減への努力の高まりが市場機会を促進する

従来の精製方法では、高純度のシリコンを生産するために、電気エネルギーと熱エネルギーを大量に投入する必要がある。 その結果、これらの方法は非常に高いエネルギーを必要とする。 例えば、シーメンス法では摂氏1000度以上の高温を必要とし、1キログラムのシリコンを生産するのに200キロワット時もの電力を使用する。 このようなエネルギーを必要とするため、シリコンを十分に高い純度まで精製するにはコストがかかる。 そのため、より少ないエネルギーで安価にシリコンを製造する方法の開発が求められている。

電解精製は、アリゾナ州立大学の研究者が開発した新しいプロセスである。 このプロセスは超高純度シリコンを製造するために使用される。 この方法は、冶金グレードのシリコンから直接超高純度シリコンを得るために、2ステップと3電極のアプローチを使用する。 腐食性のあるトリクロロシランの存在、高いエネルギー要件、高価格など、いくつかの欠点を持つ標準的なシーメンス・プロセスを使用する必要はない。 このプロセスでは、冶金グレードのシリコンから不純物を効果的に除去し、99.99999%以上の超高純度シリコンを得ることができる。 このプロセスでは、1キログラムの超高純度シリコンを生産するのに必要なエネルギー投入量はわずか20キロワット時で、シーメンス法で必要なエネルギー投入量と比較すると90パーセントの削減となる。 エネルギー・コストの削減だけで、節約できるシリコン1キログラムあたり10ドルに相当する。 ソーラーグレードの金属ケイ素の生産は、この発明を応用できる可能性のある分野のひとつである

地域別インサイト

アジア太平洋地域:市場シェア6.7%で支配的な地域

アジア太平洋地域は世界の金属ケイ素市場を最も支配しており、予測期間中のCAGRは6.7%で成長している。 アジア太平洋地域の金属ケイ素市場は、インドや中国のような国々の産業拡大によって促進されている。 アルミ合金は、より新しいパッケージング用途、自動車、電子機器において、予測期間中のシリコン需要維持に重要な役割を果たすと予想される。 日本、台湾、インドなどのアジア諸国ではインフラ整備が急ピッチで進んでおり、通信インフラ、ネットワーク・ハードウェア、医療機器などの売上が増加している。 シリコーンやシリコン・ウェーハのようなシリコンをベースとする材料では、金属ケイ素の需要が増加する。 アルミシリコン合金の生産は、アジアの自動車消費の増加により、予測期間中に増加すると予想される。 したがって、これらの地域における金属ケイ素市場の成長機会は、輸送や旅客などの自動車の増加によるものである。

欧州:CAGR4.3%で最も急成長している地域

欧州は市場貢献第2位であり、予測期間中のCAGRは4.3%で約2億3,068万米ドルに達すると推定される。 地域の自動車生産の増加が、この地域の金属ケイ素需要の主な促進要因である。 欧州の自動車産業はよく確立されており、中間市場向けと高級車セグメントの両方の自動車を生産する世界的な自動車メーカーの本拠地である。 トヨタ、フォルクスワーゲン、BMW、アウディ、フィアットは自動車産業の重要なプレーヤーである。 この地域では、自動車、建築、航空宇宙産業における製造活動が活発化しているため、アルミニウム合金の需要が増加すると予想される。

自動車技術と半導体製造の発展により、北米を構成する3カ国はそれぞれ、金属ケイ素市場を拡大する機会を提供している。 パソコン、ノートパソコン、ウェアラブルデバイス、人工知能、音声認識技術、ゲーム機、デジタルカメラなどの民生用電子製品の需要は、大規模な都市化によって急増している。

LAMEAは金属ケイ素の成長市場である。 自動車産業とエレクトロニクス産業への投資が金属ケイ素市場に利益をもたらす可能性は高い。 さらに、南米におけるマイクロエレクトロニクス分野のビジネスチャンスは、アメリカ市場とエレクトロニクス製造のグローバル化の進行によってもたらされている。 アルゼンチンは、さまざまな製造分野、特にハイテク産業に関連する分野で大きなビジネスチャンスをつかむ態勢が整っている。

セグメント別分析

製品別

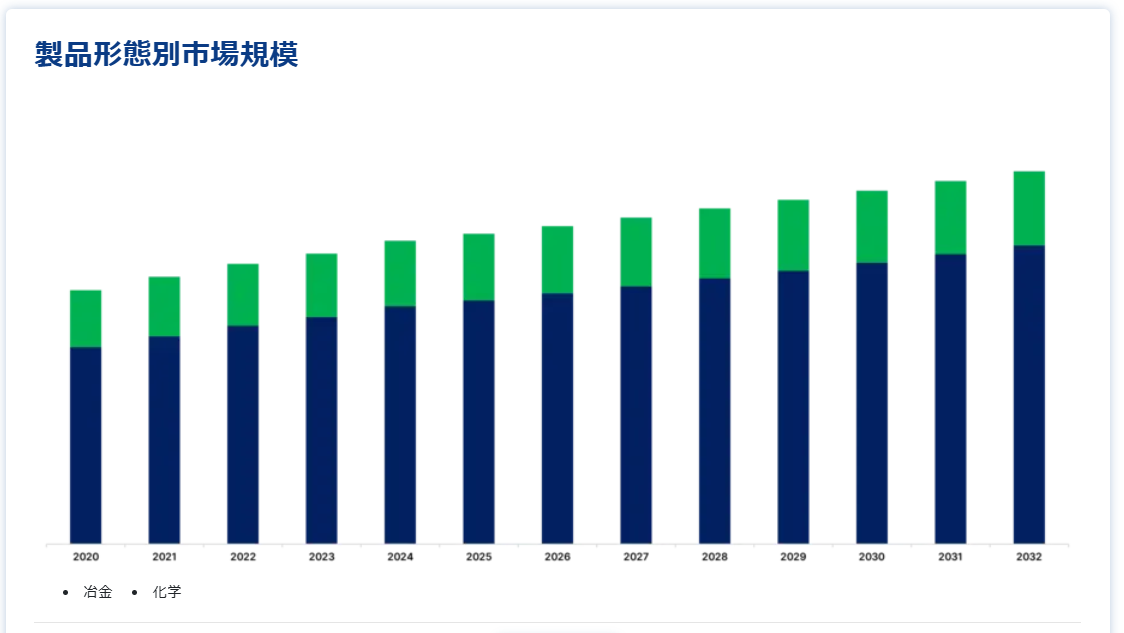

冶金セグメントは市場貢献度が最も高く、予測期間中の年平均成長率は6.2%である。 アルミニウム合金は冶金用金属ケイ素生産の大部分を占める。 輸送産業では、アルミニウム合金を使用することで、自動車の軽量化が可能になる。 太陽電池の製造に使用される冶金グレード・シリコンの売上は、太陽電池設置の増加により増加している。

また、予測期間中、金属産業は冶金グレードシリコンの使用増加の恩恵を受けると予想される。 技術の進歩により、エレクトロニクス産業が拡大し、それが冶金グレードシリコン市場の発展に寄与している。 シリコーンやシランの生産に冶金グレードシリコンを使用することで、シリコーンやシランの用途が広がるため、冶金グレードシリコン市場の成長を後押ししている。

化学分野で2番目に大きいこのセグメントは、予測期間中にCAGR 5.3%で成長すると予想される。 シリコーンは現在、消費財、電子機器、建築、パーソナルケア製品など、数多くの重要な最終用途産業で利用されている。 予測期間中、様々な最終用途産業における超高純度シリコーンの需要増加により、大きな成長機会がもたらされると予想される。 これらの用途では高いレベルの材料純度が要求されるため、これらの材料は太陽光発電、ソーラーパネル製造、ナノエレクトロニクスで幅広く利用されている。 さらに、超高純度シリコンは医療産業、特に医療用チューブやバルブ、メンブレン、呼吸マスク、器具ハンドルなどの製造に広く応用されている。 シリコーン製品の多用途性は、ケミカルグレード金属ケイ素市場を拡大する新たな機会をもたらす。

用途別

アルミニウム合金セグメントは市場貢献度が最も高く、予測期間中の年平均成長率は4.3%である。 合金は自動車、建設、海洋、輸送を含む様々な産業で使用されるため、金属ケイ素市場のこのサブセグメントは現在世界最大の市場シェアを占めている。 アルミニウム合金はその優れた性能から、自動車産業と建設産業の両分野で重要な役割を果たしている。 自動車業界では、燃費を向上させるために可能な限り部品を軽量化することが重要視されています。 軽量アルミニウム合金は複雑な形状に鋳造できるため、鋳鉄や鋼鉄製の重い部品に取って代わる可能性がある。 この説明には多くの合金が当てはまりますが、AlSi合金は優れた特性を持っているので際立っています。 これらの特性には、良好な鋳造性、高耐食性、熱伝導性、機械加工性などが含まれる。

シリコーン分野は第2位で、予測期間中の年平均成長率は5.3%と推定される。 加工と性能の両面で、シリコーンがポリ塩化ビニル(PVC)、ポリエチレン(P.E.)、ポリウレタン(P.U.)といった従来の熱可塑性プラスチック(エチレン-酢酸ビニル)よりも優れていることは常識である。 シリコーンはその一例です。 さらに、耐候性、温度、化学薬品、紫外線などの環境的な制約の中でも優れた性能を発揮します。 さらに、環境条件にも耐えることができる。 一方、パーソナルケア業界では天然シリコーン代替品の出現により、予測期間中、業界のシリコーン取り込みは鈍化すると予想される。 例えば、化粧品原料を生産する米国のイノレックス社は、シリコーンの代わりに使用できるエステルベースのエモリエント剤を発表した

金属ケイ素市場のセグメント

製品形態別(2021-2033)

冶金

ケミカル

用途別 (2021-2033)

アルミニウム合金

シリコン

半導体

ソーラーパネル

ステンレススチール

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の金属ケイ素市場規模分析

9. 北米の金属ケイ素市場分析

10. ヨーロッパの金属ケイ素市場分析

11. APACの金属ケイ素市場分析

12. 中東・アフリカの金属ケイ素市場分析

13. ラタムの金属ケイ素市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***