世界の骨格異形成市場規模(2025~2033年):種類別(X連鎖性低リン血症(XLH)、低リン血症(HPP)、軟骨無形成症、進行性骨化性線維異形成症(FOP)、 多発性骨軟骨腫(MO)、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

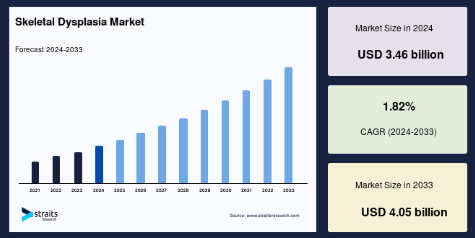

骨格形成不全の世界市場規模は、2024年には34.6億米ドルと評価され、 2025年には35.2億米ドル、2033年には40.5億米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は1.82%です。

骨格形成不全は、骨や軟骨の発育に影響を与え、成長、形状、構造の異常につながる遺伝的疾患群です。これらの疾患は、しばしば低身長、骨格の変形、関節の問題、その他の合併症を引き起こします。軟骨無形成症、骨形成不全症、タナトフォリック異形成症など400以上の種類別があり、症状の重さは軽度の変形から生命を脅かす合併症まで様々です。診断には通常、遺伝子検査、画像検査、臨床評価が必要です。

同市場は、認知度の向上、遺伝子研究の進歩、早期診断のための次世代シーケンシングの採用などにより、急速な成長を遂げています。さらに、希少疾患治療への投資の増加、進行中の臨床試験、標的治療に対する規制当局の強力な支援が、市場拡大に拍車をかけています。希少疾患の管理を目的とした主要メーカー、研究機関、政府のイニシアチブの存在が、この成長をさらに加速させています。

例えば、2024年9月にBridgeBio Inc. Pharmaの治験薬であるインフィグラチニブは、軟骨無形成症の治療薬として初めてFDAの画期的治療薬指定を受け、開発が促進されました。PROPEL 2試験の結果、統計学的に有意な身長年平均速度の改善と体格比例の向上が認められました。現在、第3相臨床試験が進行中であり、この画期的な進展はブリッジバイオの市場における地位を強化し、軟骨無形成症に対するファースト・イン・クラスの経口療法を導入する可能性を秘めています。

このように、世界の骨格形成不全市場は、画期的な遺伝子研究、革新的な治療法、先進的な診断法に牽引され、大きく拡大する態勢にあります。希少疾患治療への注目の高まりは、規制当局の支援や臨床の進展と相まって、この発展途上の分野に大きな成長機会をもたらしています。

骨格形成不全の世界市場規模は、2024年には34.6億米ドルと評価され、 2025年には35.2億米ドル、2033年には40.5億米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は1.82%です。

骨格形成不全は、骨や軟骨の発育に影響を与え、成長、形状、構造の異常につながる遺伝的疾患群です。これらの疾患は、しばしば低身長、骨格の変形、関節の問題、その他の合併症を引き起こします。軟骨無形成症、骨形成不全症、タナトフォリック異形成症など400以上の種類別があり、症状の重さは軽度の変形から生命を脅かす合併症まで様々です。診断には通常、遺伝子検査、画像検査、臨床評価が必要です。

同市場は、認知度の向上、遺伝子研究の進歩、早期診断のための次世代シーケンシングの採用などにより、急速な成長を遂げています。さらに、希少疾患治療への投資の増加、進行中の臨床試験、標的治療に対する規制当局の強力な支援が、市場拡大に拍車をかけています。希少疾患の管理を目的とした主要メーカー、研究機関、政府のイニシアチブの存在が、この成長をさらに加速させています。

- 例えば、2024年9月にBridgeBio Inc. Pharmaの治験薬であるインフィグラチニブは、軟骨無形成症の治療薬として初めてFDAの画期的治療薬指定を受け、開発が促進されました。PROPEL 2試験の結果、統計学的に有意な身長年平均速度の改善と体格比例の向上が認められました。現在、第3相臨床試験が進行中であり、この画期的な進展はブリッジバイオの市場における地位を強化し、軟骨無形成症に対するファースト・イン・クラスの経口療法を導入する可能性を秘めています。

このように、世界の骨格形成不全市場は、画期的な遺伝子研究、革新的な治療法、先進的な診断法に牽引され、大きく拡大する態勢にあります。希少疾患治療への注目の高まりは、規制当局の支援や臨床の進展と相まって、この発展途上の分野に大きな成長機会をもたらしています。

最新の市場動向

AIによる骨格形成不全の早期診断へのシフト

診断の遅れや誤診を最小限に抑える必要性から、骨格形成異常の早期診断に人工知能(AI)を採用する動きが加速しています。これらの疾患は稀少で複雑なため、従来の診断には何年もかかることがありますが、AIを活用した画像診断と遺伝子解析により、診断時間が大幅に短縮され、精度が向上し、医療費が削減されます。

- 例えば、2024年1月、ボン大学病院は、骨格形成不全の人工知能診断ツールであるBone2Geneを開発するため、GO-Bio初期概念フェーズ4のもと、113,160ユーロの資金提供を受けました。1,000人に1人の割合で希少な骨疾患を患う子供たちがいる中、AIは画像パターンを特定し、精度を向上させ、医療費を削減することで、平均5年間の診断期間を短縮します。

この傾向は、AIがいかに骨格形成不全の診断に革命をもたらし、早期発見を改善し、より的を絞った治療アプローチを可能にし、市場成長に拍車をかけているかを強調しています。

骨格形成不全の遺伝子治療の進歩

遺伝子治療は、単に症状を管理するのではなく、遺伝的原因を標的とすることで、骨格形成不全の治療に革命をもたらしています。これらの先進的な治療法は、疾患の進行を遅らせ、合併症を最小限に抑え、生活の質を大幅に改善する1回限りの介入の可能性を提供します。現在進行中の臨床試験において、遺伝子治療は、これまで治療不可能であった骨格形成異常に対する画期的な解決策として浮上しています。

- 例えば、2023年5月、Nemours Children’s Healthは、出生数20万人に1人という希少な骨格形成不全であるモルキオA症候群に対する初の遺伝子治療臨床試験を開始しました。FNIH AMP BGTCとの協力のもと、この臨床試験では、遺伝子変異を治療するために1回の投与で確実なAAV遺伝子治療を採用しています。

これらの進歩は、個別化医療に向けた重要な一歩であり、骨格形成不全の治療機会を拡大すると同時に、長期的な疾患管理に希望を与えるものです。

骨格形成不全市場の成長要因

政府のイニシアチブと意識向上プログラム

世界各国の政府は、資金援助、政策支援、啓発プログラムを通じて、骨格形成不全の研究と治療を推進する上で重要な役割を果たしています。これらの取り組みは、早期診断を改善し、患者の治療へのアクセスを向上させ、研究者と医療専門家の間の協力を促進することを目的としています。

- 例えば、2024年9月にスペインのマドリッドで開催された第16回国際骨格異形成学会(ISDS)では、骨格異形成の診断、治療、管理における技術革新を共有するために専門家が集まりました。この会議には、臨床、遺伝、治療研究が含まれ、医薬品開発や整形外科的解決策を促進する共同研究が推進されました。

このような政府の支援によるイニシアチブは、治療へのアクセスを拡大し、患者の生活の質を向上させ、市場を前進させることに貢献しています。

市場抑制要因

骨格形成不全の高い治療費

複雑な診断、専門的な手術、生涯にわたる医療が必要なため、骨格形成不全の治療費の高さが依然として大きな抑制要因となっています。遺伝子検査、高度な画像診断、身体リハビリテーションや補助装置のような継続的な治療が経済的負担に拍車をかけています。遺伝子治療や酵素補充療法(ERT)のような新しい治療法は、広範な研究開発と限られた患者数のため、特に高額です。さらに、保険の制限や償還の課題がアクセスをさらに制限し、治療の採用を遅らせています。このような高額な費用は、患者のアクセスを制限するだけでなく、医療制度に負担をかけ、市場全体の成長を鈍化させます。

市場機会

骨格形成不全の治療法の進歩

標的薬物療法、遺伝子編集、再生医療などの革新的な治療法の開発により、骨格形成不全の治療選択肢が広がっています。現在進行中の臨床試験では、新規薬剤の有効性が評価されており、個別化医療の進歩により、個別の治療アプローチへの道が開かれつつあります。これらのブレークスルーは、骨の成長、可動性、そして全体的な幸福を改善することを目的としています。

- 例えば、2024年7月、ブリッジバイオ社のインフィグラチニブは軟骨無形成症の治療において有望な結果を示し、第2相試験データでは年間2.5cm以上の身長の伸びと体の均整の向上が確認されました。

研究が進むにつれて、世界の骨格形成不全市場は大幅な拡大が見込まれ、治療成果向上のための新たな機会が提供されます。

地域別インサイト

北米: 市場シェア37.5%で圧倒的な地域

北米は、先進的な医療インフラ、高い医療費、希少遺伝性疾患に対する実質的な研究開発投資により、世界の骨格形成不全市場を支配しています。この地域は、革新的な治療法の早期導入、市場をリードするプレイヤーの存在、希少疾病用医薬品の開発を支援する政府の優遇措置などの恩恵を受けています。

さらに、遺伝子治療、酵素補充治療、AIを活用した診断ソリューションの採用が拡大していることも、市場の成長をさらに後押ししています。償還政策の拡大と専門医療センターへの患者アクセスの増加も、北米市場の主導的地位に貢献しています。

アジア太平洋: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、医療費の増加、医療インフラの改善、希少遺伝性疾患に対する意識の高まりにより、最も速いCAGRを記録すると予測されています。骨格形成不全の有病率の増加は、専門的治療へのアクセスの向上と相まって、市場拡大の原動力となっています。同地域の政府は、希少疾患管理に有利な政策を導入し、医薬品開発にインセンティブを与え、早期診断イニシアチブを推進しています。

国別インサイト

- アメリカ– アメリカの骨格形成不全市場は、先進的な病院インフラ、専門クリニック、小児整形外科医療への関心の高まりにより、市場を牽引しています。2024年1月、Hospital for Special Surgery(HSS)は、年間14,000~27,000人と推定される骨格形成不全の症例増加に対応するため、小児整形外科およびリハビリテーションサービスを拡大しました。この取り組みにより、骨形成不全症(OI)や脊柱側弯症などの疾患に対する専門的な治療が強化され、高度な画像診断、手術技術革新、支援技術に対する需要が高まり、アメリカ市場が強化されます。

- 中国– 中国の骨格形成不全市場は、主要な製薬企業の存在、高度な医療施設、臨床試験の増加により拡大しています。2023年11月、バイセン・ファーマシューティカルズはACcomplisH China Phase 2 Trialの有望な結果を発表し、軟骨無形成症(ACH)の小児における年輪成長速度(AGV)の改善におけるTransCon CNPの有効性を実証しました。中国の第2希少疾患カタログにACHが掲載されたことで、規制当局の承認が加速され、市場拡大が促進され、中国全土で革新的な骨格形成不全治療へのアクセスが向上します。

- フランス– フランスは、希少疾患治療を目的とした規制当局の承認と政府の戦略的イニシアティブにより、市場の成長を促進しています。2024年8月、フランス政府は第4次希少疾病計画(PNMR4)を開始し、希少疾病センター132ヵ所の新設に3,600万ユーロを割り当て、合計603ヵ所となりました。この拡大により、診断能力が強化され、専門的治療への患者アクセスが向上し、治療研究のための官民パートナーシップが強化されます。これらの取り組みにより、骨格形成不全治療のための強固な枠組みが構築され、フランスにおける長期的な市場拡大が促進されます。

- サウジアラビア– サウジアラビアの骨格形成不全市場は、政府主導のゲノム研究イニシアチブによって強化されています。2024年4月、サウジアラビアは骨格形成不全やその他の希少疾患に関連する遺伝子変異を特定するため、サウジアラビア国民のゲノム配列を決定することを目的としたサウジアラビアゲノムプログラムを開始しました。このイニシアチブにより、早期診断、個別化治療アプローチ、予防ケア戦略が強化されます。ゲノムの知見を医療に取り入れることで、サウジアラビアはプレシジョン・メディシンのリーダーとしての地位を確立し、この地域における先進的な骨格形成不全治療の普及を加速しています。

- 日本– 日本の骨格形成不全市場は、戦略的パートナーシップと医薬品の進歩により大幅な成長を遂げています。2024年2月、ブリッジバイオ・ファーマと協和キリンは1億ドルの提携契約を締結し、協和キリンに日本における骨格異形成治療薬インフィグラチニブの独占的開発・商業化権を付与しました。この提携により、治療へのアクセスが向上し、標的治療薬のイノベーションが促進され、世界市場における日本の地位が強化されます。このようなパートナーシップは、研究を推進し、治療の選択肢を広げ、規制当局の承認を加速させ、日本市場の大幅な成長に貢献します。

セグメント分析

疾患の種類別

低ホスファターゼ症(HPP)は、骨塩形成に有害な影響を及ぼすこと、および酵素補充療法(ERT)が利用可能になり患者の予後が大幅に改善したことから、世界市場を支配しています。2024年9月、ビーバイオファーマはASBMR年次総会で前臨床データを発表し、アルカリホスファターゼ(ALP)産生を持続させる人工B細胞医薬品(BCM)に焦点を当てました。1億8,000万ドル以上の研究資金を獲得し、遺伝子編集療法の進歩により、その優位性はさらに強化されました。

治療法別

手術なしで骨の成長を促し、症状を管理する標的薬物療法の採用が拡大しているため、手術なしの分野が世界市場を支配しています。理学療法、整形外科装置、疼痛管理薬、成長ホルモン療法などの治療が需要を牽引。早期介入に対する意識の高まり、支持療法の進歩、非侵襲的な治療オプションへの嗜好が、非外科的介入の市場リーダーシップをさらに強固なものにしています。

エンドユーザー別

病院は、その洗練された医療施設、整形外科や遺伝子の専門治療センターの存在、医療専門家からなる集学的チームへのアクセスにより、世界市場を支配しています。病院はまた、多数の診断、手術、治療後のリハビリテーションを扱うため、骨格形成不全の治療において最重要の選択肢となります。さらに、最先端の医療技術や研究提携が利用可能であることも、市場の地位を強化しています。

各社の市場シェア

業界の主要企業は、市場での存在感を高めるため、戦略的提携、製品承認、買収、革新的な製品の上市を積極的に採用しています。各社は研究能力の拡大、先進的治療法の承認取得、医薬品開発を加速させるための提携に注力しています。

Tyra Biosciences, Inc: 世界の骨格形成不全市場における新興プレーヤー

タイラ・バイオサイエンシズ社は、アメリカ・カリフォルニア州に本社を置くバイオテクノロジー企業で、線維芽細胞増殖因子受容体(FGFR)の生物学的性質を標的とした精密医薬品に特化しています。同社は、アンメット・メディカル・ニーズへの対応を目指し、癌や骨格異形成に対する革新的な低分子阻害剤の開発に専念しています。Tyra Biosciencesは研究開発に重点を置き、最先端の創薬プラットフォームを活用して次世代の治療薬を創製しています。

タイラ・バイオサイエンスの最新動向

- 2024年7月、Tyra Biosciences, Inc.は、TYRA-300の軟骨低形成を対象とした前臨床試験で、FGFR3変異マウス雌犬における長骨長の延長を示す概念実証データを報告しました。TYRA-300は、FGFR3を標的とした治療薬のリーダーとして、骨格形成不全治療における市場アピールを高めます。

骨格形成異常市場の主要企業リスト

- BioMarin

- Amgen Inc.

- Merck KGaA

- Regeneron Pharmaceuticals Inc.

- Alexion Pharmaceuticals, Inc.

- Ipsen Pharma

- AstraZeneca

- Cipla

- Eli Lilly and Company

- Roche

- Pfizer, Inc.

- Teva Pharmaceutical Industries Ltd.

- Tyra Biosciences, Inc.

- BridgeBio Inc.

- AbbVie Inc.

最近の動向

- 2024年9月 –バイオマリン社が第16回国際骨格異形成学会(ISDS)で、軟骨無形成症におけるVOXZOGOのHRQoLの向上や骨強度の向上といった長期的なベネフィットを示すデータを報告。第2相試験では、5年後に骨長が顕著に増加したことが明らかになりました。また、医師主導治験では、軟骨低形成症やその他の骨格障害においても良好な成長結果が示されました。これらの結果は、VOXZOGOの市場での優位性と今後の成長を確固たるものにし、バイオマリン社の競争力をさらに強固なものにします。

- 2024年9月 – ブリッジバイオ社 Pharma の infigratinib は、軟骨無形成症の治験薬として初めて FDA の画期的治療薬指定を受け、開発が加速。PROPEL 2試験の結果、統計学的に有意な身長年平均速度の改善と体格比の向上が確認されました。現在進行中の第 3 相臨床試験において、この成果は骨格形成不全市場におけるブリッジバイオの リーダーシップをさらに強固なものとし、ファースト・イン・クラスの経口治療薬となる可能性を秘めています。

アナリストの見解

アナリストの見解では、骨格異形成市場は、認知度の向上、遺伝子研究の進歩、標的療法の開発により、大きく成長する見込みです。規制当局による承認の増加、臨床試験の拡大、精密医療の導入により創薬が加速し、軟骨無形成症や低軟骨無形成症などの疾患に対する新たな治療手段が提供されます。

このような進歩にもかかわらず、治療費の高さ、承認された治療法の限られた利用可能性、個別化されたアプローチを必要とする遺伝性疾患の複雑さなどの課題が残っています。さらに、規制上のハードルや長期的な有効性データの必要性が、迅速な医薬品商業化の障壁となっています。

しかし、製薬企業やバイオテクノロジー企業による研究開発投資の増加、希少疾患治療に対する共同研究や政府支援の拡大により、世界の骨格形成不全市場は今後数年間で持続的な拡大が見込まれます。

骨格形成不全市場のセグメンテーション

疾患種類別(2021年〜2033年)

- X連鎖性低リン血症(XLH)

- 低リン血症(HPP)

- 軟骨無形成症

- 進行性骨化性線維異形成症(FOP)

- 多発性骨軟骨腫(MO)

- その他

治療別 (2021-2033)

- 非外科的治療

- 外科的治療

- 耳鼻咽喉科

- 脳神経外科

- 整形外科

エンドユーザー別 (2021-2033)

- 病院

- 専門クリニック

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

骨格異形成の世界市場規模分析

- 骨格異形成の世界市場紹介

- 障害の種類別

- 疾患タイプ別

- 障害の種類別:金額別

- X連鎖性低リン血症(XLH)

- 金額別

- 低リン血症(HPP)

- 価格別

- 軟骨無形成症

- 数値で見る

- 進行性骨化性線維異形成症(FOP)

- 数値で見る

- 多発性骨軟骨腫(MO)

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 治療別

- 治療紹介

- 金額別治療

- 非外科的治療

- 金額別

- 外科的治療

- 金額別

- 耳鼻咽喉科手術

- 耳鼻咽喉科:金額別

- 脳神経外科

- 脳神経外科: 金額ベース

- 整形外科

- 整形外科:金額ベース

- 治療紹介

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 病院

- 金額別

- 専門クリニック

- 金額別

- その他

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***