世界の小型衛星市場(2025年~2033年):重量別、軌道別、用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

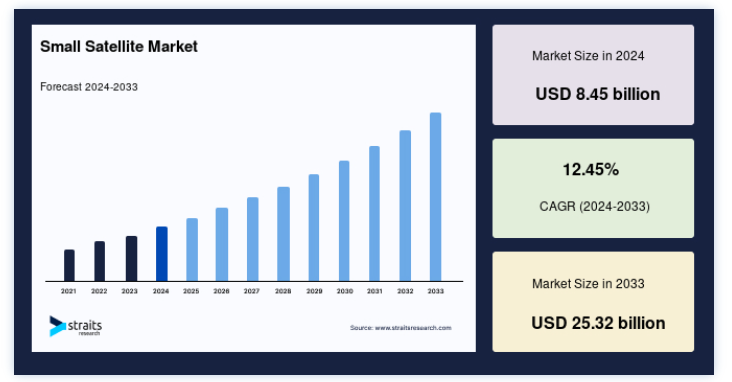

世界の小型衛星市場規模は2024年には84.5億米ドルと評価され、2025年には98.9億米ドル、2033年には253.2億米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は12.45%となる見通しです。

通常1kgから500kgの重さの小型衛星は、地球観測、通信、ナビゲーション、科学研究など様々な用途に費用対効果の高い機敏なソリューションを提供することで、宇宙探査と通信に革命をもたらしている。 そのコンパクトな設計により、複数の小型衛星を同時に打ち上げることが可能となり、宇宙へのアクセスコストを大幅に削減することができる。

小型化技術の進歩、民間宇宙企業の台頭、衛星ベースのインフラへの政府投資の増加により、市場は力強い成長を遂げている。 例えば、SpaceX社のSmallSat Rideshare Programは費用対効果の高い打上げサービスを提供し、新興企業や研究機関が効率的に衛星を配備できるようにしている。 小型衛星が5Gネットワーク、IoT接続、災害管理システムに統合されることで、市場の機会はさらに拡大する。 これらの進歩により、同市場は次世代技術の重要なイネーブラーとして位置付けられている。

最新の市場動向

メガコンステレーションの急増

スペースXのスターリンクやアマゾンのプロジェクト・カイパーのようなメガコンステレーションの台頭は、状況を一変させつつある。 これらのコンステレーションは、グローバルなブロードバンド接続を提供するために、数百から数千の小型衛星を配備することを含む。

Euroconsult社の2024年版レポートによると、2024年から2033年の間に18,500機近い小型衛星が打ち上げられると予想されており、このようなメガ衛星コンステレーション・プロジェクトによって大きな波が押し寄せている。

この傾向に拍車をかけているのは、衛星製造コストの低下、推進システムの進歩、サービスが行き届いていない地域での低遅延インターネット需要である。 例えば、アマゾンは2029年までに3,236基の小型衛星を打ち上げるプロジェクト・カイパーに100億米ドル以上を投資する計画だ。 この拡大は、世界のデジタルデバイドを埋める上で小型衛星が果たす重要な役割を浮き彫りにしている。

市場成長要因

地球観測とリモートセンシング需要の増加

地球観測とリモートセンシングのアプリケーションは、市場の極めて重要な原動力である。 これらの衛星は、気候監視、都市計画、災害管理、農業生産性向上のためのリアルタイムデータを提供する。 自然災害の頻度の増加や予測分析の必要性は、この需要を増幅させている。

例えば、小型衛星の大手オペレーターであるプラネット・ラボは、200機以上の小型衛星を運用し、毎日の地球画像を提供している。 彼らのデータは、環境モニタリングや持続可能な開発のために、国連や世界銀行などの組織によって利用されている。 さらに、世界経済フォーラムによる2025年の報告書では、小型衛星が気候変動目標の達成に不可欠であることが強調されており、そのアプリケーションは国連の17の持続可能な開発目標(SDGs)のうち11を直接サポートしている。

市場の制約

規制上の課題とスペクトル割り当て

小型衛星の急速な普及は、規制上および運用上の重大な課題をもたらす。 スペクトル割り当て、軌道上のデブリ管理、国際宇宙法の遵守が主な懸念事項である。 国際電気通信連合(ITU)による2024年の調査では、衛星数の増加による周波数輻輳のリスクが強調されており、信号干渉につながる可能性がある。

さらに、スペースデブリの問題は世界的な注目を集めている。 欧州宇宙機関(ESA)の報告によると、現在軌道上で追跡されている10cm以上のデブリは36,000個以上にのぼる。 厳格な緩和策を講じなければ、小型衛星の打ち上げ頻度の増加により、この問題が深刻化する恐れがある。 こうした差し迫った課題に対処しつつ、この分野の持続的な成長を確保するために、規制の枠組みを進化させなければならない。

市場機会

先端技術との統合

小型衛星と人工知能(AI)、機械学習(ML)、ブロックチェーンなどの先進技術との融合は、大きなチャンスをもたらす。 これらの技術は衛星の機能を強化し、自律的な運用、データ処理、安全な通信を可能にする。

例えば、米国に本社を置くHawkEye 360社は、AIを搭載した小型衛星を利用して無線周波数(RF)信号を追跡し、海上監視や防衛用途に利用している。 2024年9月に開始された同社の最近のプロジェクトでは、AIを搭載した小型衛星のコンステレーションを展開し、違法な漁業活動を監視し、海上法を執行する。

さらに、宇宙機関と民間企業との協力関係の強化がイノベーションを促進している。 2024年、NASAはロケット・ラボと提携し、Artemisプログラムの下で月探査用の小型衛星ミッションを展開した。 このようなパートナーシップは、小型衛星アプリケーションの新たな可能性を解き放つ、官民間の相乗効果の高まりを浮き彫りにしている。

地域分析

北米 支配的地域

北米は、広範な技術的専門知識、資金、政府支援に牽引され、世界の小型衛星市場において支配的な地域であり続けている。 特に米国は市場をリードしており、SpaceX社、OneWeb社、Planet Labs社など数多くの民間企業が、通信、地球観測、ナビゲーションなどの商業用途に小型衛星を配備する上で重要な役割を果たしている。 米国政府もまた、NASAや国防総省といった機関を通じてこの市場を大きく支援している。 例えば、NASAのCubeSat Launch Initiativeは、科学研究のための多数の小型衛星の展開を可能にしている。 衛星を利用したデータサービス、特に電気通信やIoTアプリケーションに対するニーズの高まりが、北米市場の成長をさらに後押ししている。

欧州:衛星技術への投資

欧州では、欧州宇宙機関(ESA)や各国の宇宙機関が衛星技術に投資しており、市場が大きく成長している。 AirbusやSurrey Satellite Technology Ltdといった企業がこの地域の主要プレーヤーで、地球観測、科学ミッション、電気通信用の小型衛星を開発・打ち上げている。 欧州諸国は、通信インフラを強化し、気候変動監視、農業、災害管理のための地球観測能力を向上させるため、小型衛星の採用を増やしている。 例えば、欧州宇宙機関(ESA)が主導するコペルニクス計画では、地球観測のための小型衛星のコンステレーション(星座)が計画されている。 宇宙を利用したサービスや持続可能な取り組みへの関心の高まりは、欧州における小型衛星のさらなる需要を促進すると予想される。

アジア太平洋地域 急成長地域

アジア太平洋地域は、中国、インド、日本などの国々における急速な工業化と技術進歩に牽引され、市場で最も急成長している地域である。 これらの国々は、通信、航法、地球観測サービスの需要増に対応するため、宇宙計画や衛星技術に多額の投資を行っている。 特に中国は小型衛星の開発で大きく前進しており、中国宇宙技術研究院(CAST)のような企業がリモートセンシングや通信用の小型衛星コンステレーションを展開している。 インド政府も宇宙機関ISROを通じて、地球観測用のCartosatシリーズなど、いくつかの小型衛星ミッションを打ち上げている。 これらの国々が外国の衛星サービスへの依存を減らし、自国の能力を開発するにつれて、アジア太平洋地域は小型衛星市場で大幅な成長を遂げる態勢が整っている。

国別インサイト

継続的な政府支援、民間の技術革新、強力な政府支援、関心の高まりに牽引され、特定の主要国が大きく貢献している。

米国- 米国は、継続的な政府支援と民間の技術革新に牽引され、小型衛星市場で最も支配的なプレーヤーの1つであり続けている。 米航空宇宙局(NASA)は、地球観測、通信、科学研究などさまざまな用途の小型衛星技術に投資している。 米国防総省もまた、小型衛星を利用した軍事能力向上のための数多くのイニシアチブをとっている。例えば、国防総省の宇宙開発局は、地球低軌道(LEO)衛星のネットワークを世界的な通信に展開することに取り組んでいる。 スペースX社やOneWeb社などの主要民間企業は、衛星配備の取り組みの先頭に立っており、スペースX社は、小型衛星を使って世界規模のインターネット通信を提供するスターリンク・プロジェクトの拡大を続けている。 さらに、ロケットラボやファイアフライ・エアロスペースなどの小型衛星打ち上げプロバイダーも急成長しており、米国の小型衛星打ち上げ能力を高めている。

ドイツ-ドイツは、政府の強力な支援と欧州企業の関心の高まりにより、小型衛星市場における重要なプレーヤーとなっている。 ドイツ航空宇宙センター(DLR)は小型衛星の研究に積極的に関与しており、データ伝送の改善、衛星の小型化、低コスト生産方法に注力している。 さらに、欧州宇宙機関(ESA)の地球観測プログラムへのドイツ政府の投資は、環境監視や気象予報用の小型衛星の開発を支援してきた。 またドイツには、OHBシステムAGやエアバス・ディフェンス・アンド・スペースといった民間の衛星メーカーが数社あり、先進的な衛星技術の開発を続けている。 同国の強固なインフラと宇宙探査への戦略的注力は、市場での地位をさらに高めている。

中国-中国の小型衛星市場は、政府と民間のイニシアティブに支えられて急速に拡大している。 中国政府は通信、地球観測、科学研究のための衛星コンステレーションに多額の投資を行っている。 中国国家宇宙局(CNSA)は、国家安全保障と技術進歩のための小型衛星のネットワークを確立するため、「チャイナサット」小型衛星プログラムを開始した。 さらに、COMMSATやLinkSure Networkのような中国の民間企業は、低コストの衛星通信サービスの提供や、インターネット接続用の大規模な衛星コンステレーションの展開で躍進している。 宇宙ステーションの拡張を含む中国の野心的な宇宙計画は、小型衛星の需要をさらに加速させ、中国を世界市場における重要なプレーヤーとして位置づけている。

インド-インドの小型衛星市場は、小型衛星打上げロケット(SSLV)を開発したインド宇宙研究機関(ISRO)に牽引され、大幅な成長を遂げている。 インドは低コストの衛星打上げサービスを提供するリーダーとしての地位を確立し、国際的な顧客から大きな関心を集めている。 地球観測用のCartosatシリーズのような小型衛星群の打ち上げにおけるISROの成功は、宇宙技術におけるインドの能力を浮き彫りにしている。 さらに、インドの民間セクターも重要な貢献者として台頭してきており、Pixxel社やDhruva Space社のような企業が、地球観測や通信のための革新的なソリューションを開発している。 政府の支援政策に支えられたインドの急成長する宇宙経済は、より多くの官民協力への道を開き、小型衛星産業における新たなプレーヤーとなっている。

セグメンテーション分析

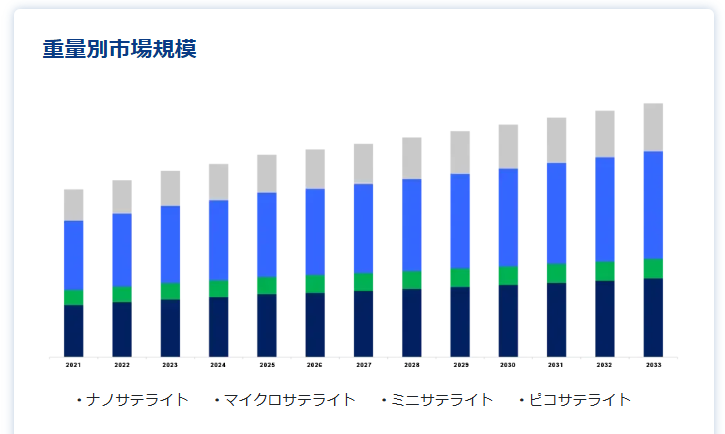

ウェイトインサイト

超小型衛星は、その費用対効果と多用途性により、市場を支配するセグメントである。 これらの衛星は通常1kgから10kgの重さで、通信、地球観測、科学研究に広く利用されている。 このセグメントは、遠隔地における低コストの衛星データ収集と通信ソリューションに対する需要の増加によって牽引されている。 Planet Labs社やSpire Global社などの主要企業は、グローバルな地球観測と通信のために著名な超小型衛星の配備に成功している。 例えば、Planet Labs社は、イメージングとモニタリング目的で超小型衛星を運用しており、世界の農業、環境、都市計画のイニシアチブに貢献している。 小型衛星技術への関心の高まりは、推進力と電力システムの進歩と相まって、超小型衛星市場の拡大に拍車をかけると予想される。

軌道別インサイト

低軌道(LEO)は地球に近いため、依然として市場で最も重要なセグメントである。 低軌道は、待ち時間、電力要件、地表を通過する頻度に関して利点がある。 LEO衛星は、地球観測、通信、科学研究に特に適している。 Starlinkコンステレーションを持つSpaceXのような企業は、グローバルなインターネットカバレッジのためにLEO衛星の配備を先導している。 さらに、LEOは監視・モニタリング・アプリケーションに理想的で、超小型衛星は農業、環境モニタリング、防衛にリアルタイムデータを提供している。 LEO衛星の低打ち上げコストと迅速な展開能力は、その需要を高めている。

アプリケーション別洞察

通信分野は、ブロードバンドインターネット、遠隔通信サービス、データ伝送の需要増に牽引され、市場最大級の分野である。 小型衛星は低コストで迅速な展開が可能なため、通信衛星群の展開に理想的である。 SpaceXやOneWebのような企業は、グローバルなインターネットカバレッジを提供するために、大規模なLEO通信コンステレーションの展開を主導している。 通信部門は、特に遠隔地やサービスが行き届いていない地域において、衛星ベースの電気通信やインターネット接続ソリューションへの依存度が高まっており、大きな成長が見込まれている。

エンドユーザー別インサイト

通信、地球観測、ナビゲーションなど衛星を利用したサービスの需要が伸びているため、商業セグメントが市場で大きなシェアを占めている。 SpaceX社、Planet Labs社、Iridium Communications社などの民間企業が小型衛星の商業化を主導しており、グローバル通信やリモートセンシングサービスのためのコンステレーションを展開している。 グローバルな接続性、データ・サービス、IoTアプリケーションに対する需要の高まりが、商業衛星アプリケーションの台頭を後押ししている。 衛星打ち上げコストの低下が続く中、より多くの商業プレーヤーが市場に参入することが予想される。

小型衛星市場のセグメント

重量別(2021年~2033年)

超小型衛星

マイクロサテライト

ミニサテライト

ピコ衛星

軌道別(2021年~2033年)

LEO

ゲオ

MEO

その他の軌道

用途別(2021年~2033年)

通信

ナビゲーション

地球観測

その他

エンドユーザー別 (2021-2033)

商業

政府・防衛

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の小型衛星市場規模分析

9. 北米の小型衛星市場分析

10. ヨーロッパの小型衛星市場分析

11. APACの小型衛星市場分析

12. 中東・アフリカの小型衛星市場分析

13. ラタムの小型衛星市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***