世界の小型風力タービン市場(2025年~2033年):グリッド接続別、軸別、容量別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

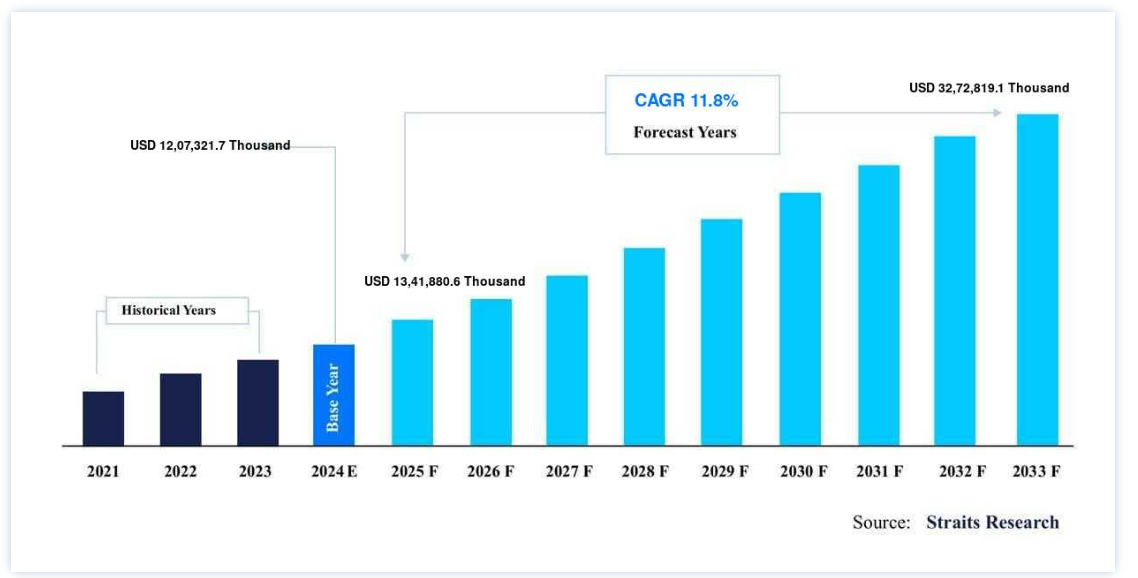

世界の小型風力タービン市場規模は、2024年には120億7,321.7万米ドルと評価され、2025年の134億1,880.6万米ドルから 2025年の134億1880万6000ドルから、2033年には327億2819万1000ドルに達すると予測され、予測期間(2025年~2033年)中のCAGRは11.8%となる見通しです。

市場拡大の原動力は、再生可能エネルギー開発への投資拡大と、商業用途や農村家庭での小型風力タービンの普及である。

小型風力タービンは、ブレード、ローター、発電機を利用して風力エネルギーを電気エネルギーに変換する風上型の装置である。 マイクロレベルの発電能力を持ち、住宅、企業、農場で一般的に使用されている。 世界的な環境問題の深刻化により、限りある資源の過剰な利用を改める必要性が高まっている。 また、これまで電気を利用できなかった家庭に近代的な電力サービスを提供することで、石油火力発電に頼っていた遠隔地や島嶼部の電気料金を削減する。 さらに、住民や中小企業による発電も可能になる。

世界的なエネルギー危機と、発電に利用可能な再生不可能資源の減少が、主に市場に影響を与えている。 さらに、炭素排出の拡大を制限するための厳しい政府規則や、再生可能エネルギー源を促進するために提供される財政的インセンティブが市場を牽引すると予想される。 さらに、最近の技術開発と製造コストの大幅な低下により、小型風力タービンの使用はまもなく増加すると予想されている。

ハイライト

オフグリッドはグリッド接続に基づく収益シェアが最も高い。

軸タイプ別では横軸が最大のシェアを占める。

容量別では5kW~10kWが市場成長に影響。

住宅用は用途別で市場に大きく貢献。

小型風力タービン市場の成長要因

水平軸風力発電の普及拡大

水平軸風力タービン(HAWT)の主要部品であるメイン・ローター・シャフトと発電機は、タワーの最上部に位置する。 水平軸の小型風力タービンの市場が最も優勢である。 小型垂直軸風力タービン(VAWT)が大量に生産された過去10年とは逆に、この製品は30年以上にわたって製造されている。 技術的、経済的な利点が同時に小型HWATを後押ししている。 コンパクトな水平軸風力タービンは、手頃な価格、メンテナンスの容易さ、専門要員からの独立性など、高速風に対していくつかの利点がある。

さらに、コンパクトな水平軸風力タービン(HAWT)の基礎が高い位置にあるため、風のシアーが発生しやすい地域で風にさらされやすいという利点もある。 これらの風力発電設備は、予定された期間内に穏便に配備される可能性が高い。 2021年4月、EngieとEocycle-XANTは、分散型グリーンエネルギー・オプションの一環として小型風力タービンをベルギーの顧客に提供するために提携した。 出力90kWのEOX M-26風力タービンは、年間平均260メガワット時の再生可能電力を生産する。

高まる投資

風力発電 は、世界的に重要なエネルギー源として急速に台頭している。 世界の風力発電産業は、2023年に記録的な117ギガワット(GW)の新規容量を設置するという目覚ましいマイルストーンを達成し、これは前年の2022年と比較して50%という大幅な成長を示している。 小型風力発電分野の拡大に不可欠な触媒は、再生可能エネルギー分野への資金流入の増加である。 インド、中国、日本は現在、再生可能エネルギーへの投資を拡大している国のひとつである。

さらに2022年9月、アンドラ・プラデシュ州投資促進委員会(SIPB)は、グリーンエネルギーの成長を促進するため、さまざまな産業への投資機会を提供した。 SIPBは、Greenkoが再生可能エネルギー(RE)プロジェクトに2460億米ドルを投じることを承認し、その総発電容量は4230MWとなる。 この投資により、小型風力発電市場の収益拡大が期待される。 2023年、中国のデベロッパーは約100GWの受注を行い、これは過去最高の年間受注量となった。 これはまた、中国が複数年にわたり一貫して少なくとも90GWの受注を獲得してきたことを意味する。 この拡大の主な原動力は、中国の陸上風力発電基地からの需要である。

さらに、2023年には、欧米市場の受注が例外的な水準に達し、55GWという記録的な増設となった。 特に欧州では前年比19GW増、北米では同17GW増となった。 したがって、このような投資の拡大が市場成長の原動力となっている。

抑制要因

太陽エネルギーの普及拡大

世界の小型風力発電機市場は、太陽エネルギーの普及拡大による障害に遭遇する可能性がある。 太陽エネルギー部門は、コスト低下、技術進歩、有利な政府規制に後押しされ、大幅に拡大している。 その結果、多くの個人や組織が持続可能なエネルギー源として太陽光発電システムを選択している。 米国国立再生可能エネルギー研究所(NREL)は四半期ごとに、ソーラー・ビジネスの最新技術動向を紹介する「四半期ソーラー・ビジネス・アップデート」を発表している。 アナリストによると、2023年には全世界で約350ギガワット(GWdc)の太陽光発電(PV)が設置されるという。 しかし、新たなデータによると、この数字は440GWdcに近づく可能性がある。 世界の設置量は2024年には400GWdcまで増加し、2027年にはさらに590GWdcまで拡大すると予測されている。 中国が同年に約 260GWdcの太陽光発電パネルを設置したという最新のニュースを受けて、2023年の推定数値は増加する可能性がある。

その結果、太陽エネルギーは控えめな風力タービンと比べて多くの利点をもたらす。 最小限の維持管理で済み、エコロジカル・フットプリントを削減し、屋根のような既存のインフラに簡単に組み込むことができる。 さらに、ソーラーパネルは、スペースが限られた人口密度の高い都市部でも発電できるため、さまざまな用途に利用できる。

さらに、ソーラー・エネルギー・システムは規模を拡大することができるため、さまざまなエネルギー需要に対応するための拡張や調整も簡単だ。 この汎用性は、消費者と企業の双方にとって魅力的であり、小型風力タービンから投資を振り向ける可能性がある。

市場機会

高まる再生可能資源活用への関心

再生可能資源は、環境問題に取り組み、持続可能なエネルギー生産を保証するための中心的な存在になりつつある。 気候変動に対する認識が高まり、温室効果ガス排出量の削減が急務となったことで、風力発電などの再生可能エネルギーへの関心が高まっている。 小型風力タービンは分散型エネルギーを生成するため、従来の電源が利用できない孤立した場所やオフグリッド用途には特に魅力的です。

さらに、ソーラーパネルやエネルギー貯蔵ソリューションと組み合わせたハイブリッド再生可能エネルギーシステムに小型風力タービンを含めることで、より安定した信頼性の高い電源を提供することができ、その魅力が高まります。 小型風力タービンは、住宅、商業、農業など多くの分野で導入できるため、市場の可能性が広がっている。

さらに、2023年には世界の再生可能エネルギー容量が107ギガワット(GW)増加すると予測されており、これはこれまでで最も大幅な絶対成長であり、総容量は440GWを超える。 これは、ドイツとスペインの合計発電容量を上回る。 この目覚ましい拡大は、規制の強化、エネルギー安全保障への懸念の高まり、化石燃料の代替品と比べた競争力の強化によって推進されている。 これらの変数は、金利の上昇、投資コストの上昇、サプライチェーンの継続的な困難の影響を凌駕している。

したがって、継続的な技術進歩と有利な政策により、小型風力タービンは、より環境に優しいエネルギーの未来へのシフトに大きな影響を与える立場にある。

地域別 洞察

アジア太平洋地域:14.3%の成長率で支配的な地域

アジア太平洋地域は、小型風力タービンの世界市場において最も重要なシェアホルダーであり、予測期間中の年平均成長率は14.2%と推定される。 同地域は、特にオフグリッドおよび住宅規模のアプリケーションにおいて、小型風力タービン市場の成長機会が大きい。 2023年現在、中国の風力発電設備容量は441.89GWで世界一である。 2022年には60MWの小型風力タービンが追加され、総設備容量は704.32MWとなる。 政府は当初、2009年に陸上風力発電の固定価格買取制度(FiT)を実施した。 現在、小型風力タービンに固定価格買取制度が適用され、その税率は1キロワット時(ct/kWh)当たり13.4~20.1セントとなっている。 しかし、インドの風力発電設備容量は世界第4位である。 2023年現在、インドの風力発電設備容量は4,470万kWである。

さらに、太陽風力タービン(SWT)に関しては、現在インドで建設されているシステムのほとんどがオフグリッドまたはスタンドアローンである。 マハラシュトラ州は国内で最も小形風力タービン(SWT)の設置数が多い。 タミル・ナードゥ州とグジャラート州は強風で知られているにもかかわらず、小型風力タービン(SWT)の設置数は少ない。 中国とインドでは風力発電容量の増加が続いているため、この地域では小型風力タービンの設置が増加すると予想されている。 その結果、今後数年間は小型風力インフラの開発に向けた投資が増加することが予想される。 以上の要因から、予測期間を通じて小型風力タービン業界ではアジア太平洋地域が最も高い市場シェアを占めるだろう。

北米:14.8%の成長率で急成長

北米は予測期間中に14.8%のCAGRを示すと予測されている。 北米の小型風力タービン市場を牽引しているのは様々な要因である。 小型風力タービンの利用は、再生可能エネルギー源に対するニーズの高まりと、持続可能性の重視の高まりによって後押しされている。 市場の成長は、政府のインセンティブ、補助金、再生可能エネルギーを促進する有利な法律によってさらに加速している。 効率と信頼性の向上をもたらす技術の進歩も大きな影響を及ぼしている。

さらに、電力に関連する費用の増加やエネルギーの自給自足への熱望が、従来のエネルギー源の実用的な代替または追加として、小型風力タービンに資金を割り当てる個人や企業の動機となっている。

欧州が大きな市場シェアを占めている。 欧州の小型風力タービン市場を牽引しているのは、主に様々な要因である。 市場成長の主な原動力は、環境問題への関心と政府の奨励策に後押しされた再生可能エネルギーソリューションに対する認識と採用の増加である。 技術の向上により、より効率的で経済的に実行可能なタービンが開発され、消費者によるタービンの利用が促進されている。

さらに、固定価格買取制度やネットメータリングといった有利な政府の政策や規制が、小型風力タービンの設置に金銭的なインセンティブを与えている。 特に孤立した地域では、オフグリッド電力ソリューションへのニーズが高まっており、市場の成長を後押ししている。 最後に、同業界の企業間のパートナーシップや協力関係の形成は、製品革新と市場拡大を促進し、全体的な成長に寄与している。

小型風力タービン市場のセグメント分析

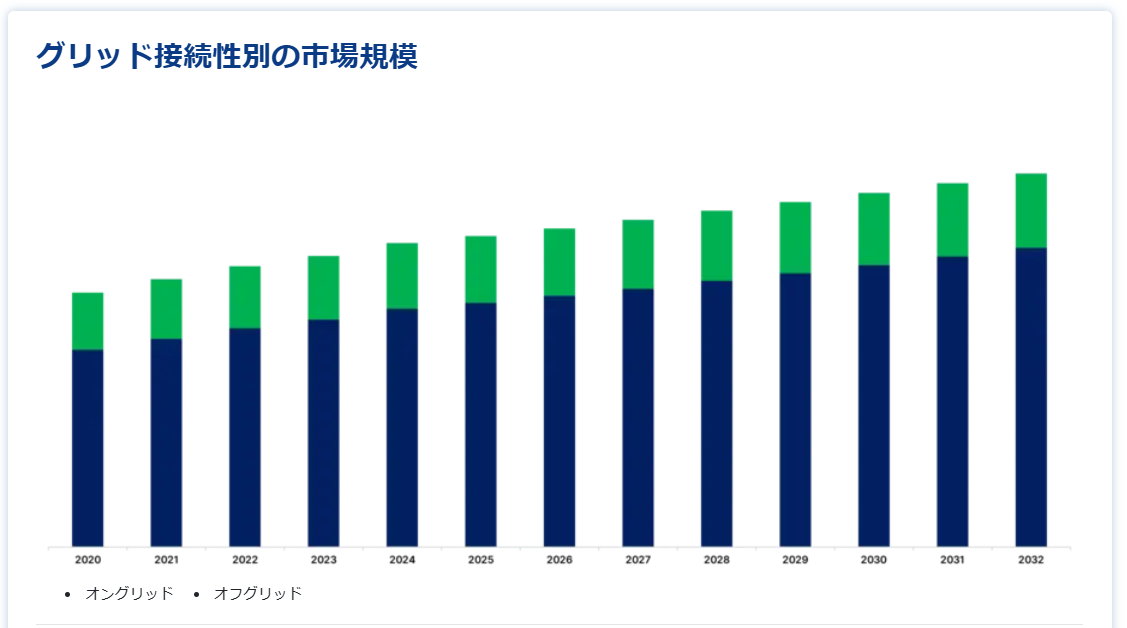

グリッド接続性別

グリッド接続性に基づいて、市場はオングリッドとオフグリッドに区分される。 2023年はオフグリッドセグメントが優位を占める。 小型風力発電所は自給自足型でコンパクトな設計であることが多い。 オフグリッド接続は、消費者が独立してエネルギー需要を完全に維持できるという利点を提供する。 オフグリッド小型風力発電装置は、多様な応用が可能である。 住宅、農地、牧場、伐採キャンプなど、さまざまな構造物に電力を供給することができる。

小型風力発電分野での送電網接続を改善するための政府の取り組みにより、オングリッド分野が最も急成長している。 小形風力発電産業は、家庭用電化製品やビジネスニーズに電力を供給できるよう、ユーティリティグリッドに接続されたオングリッドシステムを提供している。 生産税額控除、投資税額控除、固定価格買取制度など、規制当局による様々な財政的・経済的優遇措置により、予測期間中、同分野の成長は促進されると予想される。

軸タイプ別

軸タイプに基づき、市場は水平軸と垂直軸に区分される。 2023年は、優れた効率と費用対効果の高い設置・メンテナンス費用により、水平軸セグメントが優位を占める。 水平軸の小型風力発電では、古典的な3枚羽根の構造が一般的な選択肢であり、市場シェアの99%を占めている。 しかし、従来とは異なるソリューションや、1枚または2枚のブレードを使った設計も可能である。 市場成長は、ブレード数が3枚と少なく、遠心体力の管理が容易であることがプラスに作用している。

垂直軸セグメントが最も急成長している。 垂直軸型風力タービンは、その安価なコストと多くの環境上の利点から、予測期間中に大幅に拡大すると予想される。

容量別

市場は容量によって2kWまで、2kW~5kW、5kW~10kWに区分される。 2023年は5kW~10kWの容量セグメントが優位を占める。 5 kW~10 kWの風力発電システムは、オフグリッドとして知られる独立型システムと、電力プロバイダーを利用する2つの方法で電力網に接続することができる。 そのため、風力発電システムは、特に電力インフラが整っていない孤立した地域で実行可能である。

2kWから5kWのセグメントが最も急速に成長している。 2kWから5kWの出力能力を持つ小型風力タービンは、世界の小型風力タービン事業の拡大を刺激する上で極めて重要である。 これらの風力発電機は、家庭や農場、企業へのエネルギー供給をはじめ、さまざまな用途に使用されている。 エネルギー生産を普及させ、環境への配慮を促進し、世界中の農村地域に電力を供給する役割を担っている。 その適応力と成長力は、業界の成長を牽引する重要な要因となっている。

用途別

市場は用途別に住宅用、商業用、ユーティリティ用に区分される。 2023年には住宅用セグメントが優位を占めており、その用途は世界の小型風力タービン市場の拡大を刺激する上で極めて重要である。 より多くの個人や家庭が再生可能エネルギーの選択肢を求める中、小型風力タービンは発電に分散型の持続可能な選択肢を提供する。 エネルギーの自律性と生態系の持続可能性に関する懸念が、この動きをさらに後押ししている。

商業分野が最も急速に成長している。 小型風力タービンの商業用途では、企業や非住宅用ビルがエネルギー需要を満たすために風力エネルギーを利用する。 これらの風力タービンは住宅用よりもやや大型で、エネルギーコストの削減や持続可能性の向上を目指す企業がよく利用する。 農場や農業施設には十分なスペースと安定した風況があることが多く、小型風力タービンの設置に適しています。 これらの風力タービンは、灌漑システムや畜産施設などの農場運営に電力を供給することができ、エネルギー効率とコスト削減に貢献する。

小型風力タービンのユーティリティ・スケールのアプリケーションには、コミュニティやユーティリティ・プロバイダーの全体的なエネルギー生成に貢献する大規模な設備が含まれる。 小型風力タービンは、主要な送電網へのアクセスが制限されていたり、信頼性が低かったりするマイクログリッドシステムや遠隔地のコミュニティに導入することができる。 これらの風力タービンは、持続可能で独立した電力源を提供し、エネルギー安全保障を向上させ、ディーゼル発電機への依存を減らすのに役立つ。

小型風力タービン市場セグメント

グリッド接続性別(2021年~2033年)

オングリッド

オフグリッド

軸別 (2021-2033)

横軸

垂直軸

容量別 (2021-2033)

2kWまで

2kW〜5kW

5kW~10kW

用途別(2021年~2033年)

住宅

商業

ユーティリティ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の小型風力タービン市場規模分析

9. 北米の小型風力タービン市場分析

10. ヨーロッパの小型風力タービン市場分析

11. APACの小型風力タービン市場分析

12. 中東・アフリカの小型風力タービン市場分析

13. ラタムの小型風力タービン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***