世界のスマート薬物送達システム市場規模(2025~2034年):製品別(コネクテッド吸入器、コネクテッド自動注射器、その他)、用途別、投与経路別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

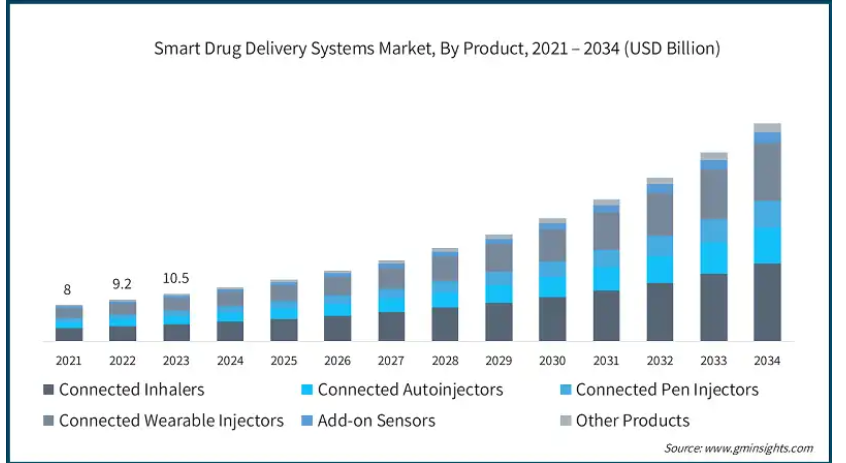

スマート薬物送達システムの世界市場規模は、2023年に105億米ドルと推定されました。同市場は、2024年の120億米ドルから2034年には年平均成長率17%で483億米ドルに成長する見込みです。スマート薬物送達システムは、治療薬を体内の特定のターゲットに正確に送達する先端技術です。これらのシステムは、薬剤の有効性を向上させ、副作用を最小限に抑えることを目的としています。そのため、ナノテクノロジー、マイクロセンサー、制御放出メカニズムが頻繁に統合され、オーダーメイドで時間的制約のない薬物投与が可能になります。

糖尿病、癌、心血管疾患などの慢性疾患の有病率の増加は、市場の成長を促進する主な要因です。例えば、世界保健機関(WHO)によると、慢性疾患は世界の死因の74%を占めており、そのうち心血管系疾患が44%を占め、次いでがん(930万人)、慢性呼吸器疾患(410万人)、糖尿病(糖尿病関連腎臓病を含む200万人)が続いています。

したがって、この憂慮すべき統計は、患者の転帰を改善し、治療の副作用を最小限に抑えるのに役立つスマート薬物送達システムのような効果的なソリューションの必要性を強調し、この世界的な健康課題に対処し、市場の成長をエスカレートさせます。

さらに、ナノテクノロジー、生体材料、センサーの統合における技術革新は、スマート薬物送達システムの精度と効率を向上させています。例えば、2024年11月、アメリカ食品医薬品局(FDA)は、2032年までに202億に達すると推定される持続グルコースモニタリングシステム(CGM)であるSimpleraと統合されたスマートMDIシステムの発売をサポートするMedtronicの更新されたInPenアプリを承認しました。

このように、これらの技術的に高度な開発は、技術革新と採用をエスカレートさせ、市場の成長を大幅に後押ししています。さらに、デジタルヘルス技術の採用拡大や、患者中心の在宅医療へのシフトが、より効果的で的を絞ったスマート薬物送達システムの創出に拍車をかけています。

スマート薬物送達システム市場の動向

デジタルヘルス技術の採用が増加し、精度、アクセス性、患者の服薬アドヒアランスを向上させることで、スマート薬物送達システムに変革をもたらしています。薬物送達におけるヘルスケアでの人工知能の使用、リアルタイムの健康モニタリング、モノのインターネットなどの最近の技術革新は、慢性疾患管理に革命を起こす装置を可能にしています。

市場では、個々の患者のニーズに焦点を当てたオーダーメイド治療が重視されるようになっています。開発者は、遺伝子マーカーやリアルタイムの健康データなど、特定の患者の特性に基づいて、カスタマイズされた投与量とタイムリーな治療を提供するスマート薬物送達システムを革新しています。

例えば、International Journal of Creative Research Thoughts(IJCRT)が2024年12月に発表した研究によると、ベンダーはウェアラブル薬物送達システムをAIアルゴリズムと統合することに注力しており、継続的グルコースモニタリング(CGM)の測定値に基づいてインスリン投与量を自動的に調節し、糖尿病管理にパーソナライズされたアプローチを提供しています。

さらに、ベンダーは既存の薬物送達装置のデジタル化にも注力しており、追跡のために装置をスマートフォンに接続することに主眼を置いています。例えば、2022年12月、FDAはインスリンペン型注射器に直接取り付けるスマートセンサーMallyaを承認し、使い捨てペンをスマートフォン接続機器に変えました。このようなデジタル化へのシフトは、スマート薬物送達システムの技術革新を促進し、治療成績と患者のコンプライアンスを改善する可能性があります。

さらに、スマート・インスリン・ペンやパッチなどのウェアラブル・テクノロジーの技術革新も人気を集めています。これらの装置は、より身近に使用でき、継続的なモニタリング機能を提供するため、患者にとって慢性疾患の管理に魅力的です。したがって、ウェアラブルインスリン送達装置は、大規模な患者集団の糖尿病管理を大幅に改善することができます。

このように、これらのスマートウェアラブルの受け入れは、慢性疾患管理を変革し、患者が自分の健康をよりコントロールできるようにします。

スマート薬物送達システム市場の分析

製品別では、コネクテッド吸入器、コネクテッド自動注射器、コネクテッドペン型注射器、コネクテッドウェアラブル注射器、アドオンセンサー、その他の製品に分類されます。コネクテッド吸入器の2024年の売上高は43億米ドルで、このセグメントは予測期間中にCAGR 16.8%で大きく成長する見込みです。

喘息と慢性閉塞性肺疾患(COPD)の世界的な有病率の上昇は、コネクテッド吸入器の需要を促進します。例えば、Asthma and Allergy Foundation of Americaによると、アメリカでは約2,800万人が喘息を患っており、これは約12人に1人の割合です。このような有病率の増加は、医療提供者と患者が呼吸器疾患を管理するためのより効果的なツールを求めているため、コネクテッド吸入器セグメントの成長に大きく貢献しています。

さらに、コネクテッド吸入器はリアルタイムのデータ追跡とフィードバックを提供し、患者と医療提供者が使用状況を監視し、関連する症状をより効果的にコントロールすることを可能にします。この顕著な例として、Tevha Pharmaceutical社がFDA承認を取得したProAir Digihaler(アルブテロール硫酸塩117 mcg)吸入粉末があります。

このように、喘息やCOPDの管理におけるコネクテッド吸入器の使用は、患者が薬の使用状況を把握し、より効果的に症状をコントロールするのに役立つため、拡大しています。リアルタイムのフィードバックを提供し、治療のアドヒアランスを向上させることで、これらのスマート吸入器は、症状が適切に管理された患者数を増加させ、このセグメントの力強い市場成長をエスカレートさせています。

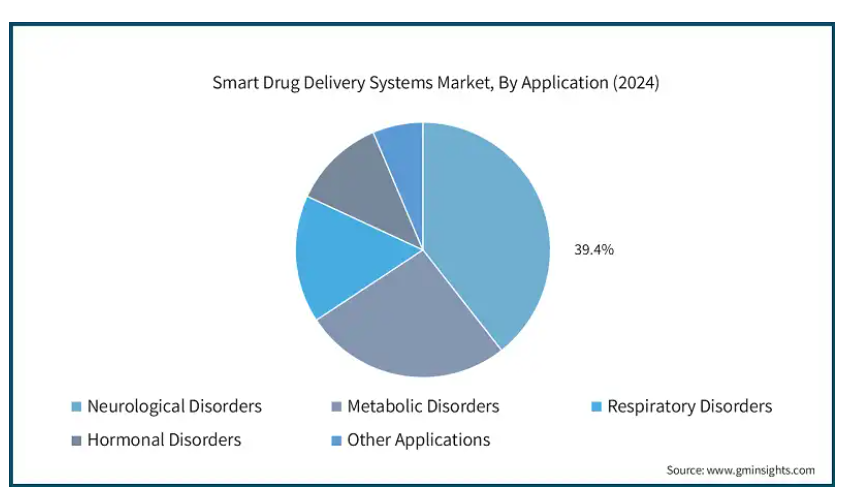

アプリケーションに基づき、スマート薬物送達システム市場は代謝疾患、神経疾患、呼吸器疾患、ホルモン疾患、その他のアプリケーションに区分されます。神経疾患分野は39.4%の売上シェアを占め、2024年には47億米ドルに達します。

アルツハイマー病、パーキンソン病、多発性硬化症、てんかんなどの神経疾患の有病率が上昇しているため、効果的な治療ソリューションに対する需要が高まっています。例えば、世界保健機関(WHO)によると、神経疾患は世界中で10億人に影響を及ぼしています。そのため、スマート薬物送達システムは、これらの複雑な症状に対処するための標的療法を提供し、何百万人もの患者の治療アプローチに革命をもたらす可能性があり、その結果、このセグメントは大きく成長します。

さらに、スマート薬物送達システムは、薬物投与の精度と有効性を高め、これらの疾患の患者の治療成績を改善します。したがって、この進歩は神経疾患に罹患した患者の生活の質に大きな影響を与え、治療に伴う経済的負担を最小限に抑えます。

投与経路に基づき、スマート薬物送達システム市場は注射剤、吸入剤、経口剤に区分されます。2024年の売上高が最も大きいのは注射剤セグメントで76億米ドル。

このセグメントがリードしているのは、材料科学、ナノテクノロジー、センサー技術の進歩によるもので、注射システムの機能を強化しています。これらの技術革新は、より効率的な薬物送達、モニタリング、治療のカスタマイズを可能にします。したがって、これらの技術的進歩は市場成長をエスカレートさせています。

さらに、アメリカFDAのような規制当局がスマート注射装置を承認するケースが増えており、市場成長に有利な環境が整いつつあります。このような規制当局の支援は、革新的な注射ソリューションの開発と商業化に役立っています。

例えば、2022年12月、BIOCORP社は、インスリンペン型注射器がBluetooth経由でモバイルアプリに注射量、データ、注射時間などの注射データを取り込み送信できるようにする装置、MallyaのアメリカFDA 510 (k)認可を取得したと発表しました。

スマート薬物送達システム市場は、エンドユーザー別に病院、診療所、在宅医療、外来医療、その他のエンドユーザーに区分されます。2024年の売上高が最も大きいのは病院セグメントで55億米ドル。

病院では、患者ケアと業務効率を高めるために先進技術の導入が進んでいます。この傾向により、スマート薬物送達システムの需要が増加しています。

さらに、糖尿病、癌、心血管疾患、喘息、慢性閉塞性肺疾患(COPD)などの慢性疾患の増加により、病院におけるスマート薬物送達システムのニーズが高まっています。

また、医療インフラの強化、入院率の上昇、スマート薬物送達装置の更新に対する支出の増加により、このセグメントの市場シェアは強化される見込みです。

北米のスマート薬物送達システム市場は、2024年に55億米ドルを占め、2034年には222億米ドルに達すると予測されています。2024年の北米市場の売上高はアメリカが50億米ドルで最大。

アメリカの大手製薬企業や医療機器企業との提携が次世代スマート薬物送達ソリューションの開発に貢献しており、これが市場拡大をさらに後押ししています。

例えば、2024年6月、Aptar Digital HealthはSHL Medicalと提携しました。この提携は、AptarのSaMD(Software as a Medical Device)プラットフォームをアメリカにおけるSHLのコネクテッドデバイス技術に統合することで、自己注射治療による患者体験を向上させることを目的としています。

さらに、アメリカFDAなどの規制機関は、承認プロセスや明確な規制ガイドラインの提供を通じて、スマート薬物送達システムを含む医療機器のイノベーションを促進しています。

例えば、アメリカFDAは2024年8月、18歳以上の2型糖尿病の管理にInsulet SmartAdjust技術の使用を拡大しました。従来は1型糖尿病のみに承認されていたスマートアドジャストは、代替コントローラー対応インスリンポンプ(ACEポンプ)と統合型持続グルコースモニター(iCGM)に接続することで、インスリン投与を自動的に調整します。このような取り組みが、同国の市場成長を大きく後押しすると期待されています。

ヨーロッパ:2025年から2034年にかけてイギリスのスマート薬物送達システム市場が大幅に成長。

この地域の市場成長は、英国全体で糖尿病、癌、心血管疾患などの慢性疾患の症例が増加しているため、強化されています。

例えば、英国糖尿病協会は、2023年に英国で580万人が糖尿病に罹患し、さらに130万人近くが2型糖尿病に罹患していると推定しています。

さらに、英国市場の成長は、より健康的なライフスタイルと高度な治療を促進する公衆衛生キャンペーンやガイドラインなどのイニシアチブを通じて、慢性疾患の発生率上昇に対抗するための英国政府のコミットメントによって強化されると予想され、したがって、業界の拡大を推進しています。

アジア太平洋: 日本のスマート薬物送達システム市場は、2025年から2034年にかけて大きく成長する見込みです。

日本における糖尿病罹患率の上昇が市場成長を加速させています。例えば、国際糖尿病連合(IDF)の報告書によると、2021年には110万人が糖尿病患者であり、これは総人口の11.8%に相当します。

したがって、この人口動態の変化は、糖尿病とそれに関連する健康状態を克服するための効果的な戦略を策定するために、医療提供者と政策立案者の間に意識を生み出しました。

さらに、日本は世界で最も急速に高齢化が進んでいる国のひとつです。推計によると、日本の65歳以上の人口は約3,625万人で、日本の全人口の3分の1を占めています。その結果、日本では高齢者層におけるスマート薬物送達システムの需要が増加すると予想されます。

中東・アフリカ: 2025年から2034年にかけてサウジアラビアのスマート薬物送達システム市場が顕著な成長

サウジアラビアは医療インフラが整備され、先進医療技術への投資が増加しているため、患者固有のニーズに合わせた高度なバイオセンサー装置を開発・採用する余地があります。

さらに、サウジアラビアでは先進医薬品の現地製造が拡大しており、医療現場でのスマート薬物送達システムの採用が加速しています。例えば、2022年にNational Institute of Healthに掲載された研究によると、サウジアラビア製薬協会は、40以上の認可を受けた医薬品メーカーを誇り、そのすべてが適正製造基準(GMP)の認定を受けています。

スマート薬物送達システム市場シェア

ベクトン・ディッキンソン社、ファイザー社、メドトロニック社、メルク社などの上位4社で市場シェアの約45%を占めています。どの企業も新しい装置を導入し、先進技術を使用しているため、近代化は非常に重要です。

さらに、研究機関や政府機関との戦略的パートナーシップは、装置の開発を進め、必要な許可を得る上で主要な役割を果たします。ソーシャルメディア・プラットフォームを通じた慢性疾患とその健康への影響に関する一般市民の意識の向上により、より多くの個人が治療を受けるようになり、市場プレーヤーがこの成長分野での地位を強化できるようになると予想されます。

スマート薬物送達システム市場企業

スマート薬物送達システム業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Amiko Digital Health

Becton, Dickinson and Company

Biocorp

Elcam Medical

Johnson & Johnson

Medtronic

Merck

Nemera

Novo Nordisk

Pfizer

Phillips-Medisize

Portal Instruments

Teva Pharmaceutical Industries

West Pharmaceutical Services

Ypsomed

メドトロニックは強力な地理的プレゼンスを持っているため、市場へのリーチを拡大することができます。メドトロニックは150カ国以上で事業を展開し、強固な販売網を構築しています。

メルクは研究開発に投資し、イノベーションと成長を促進しています。メルクは、スマート薬物送達システムにおける最新の進歩とともに絶えず進化しています。

ファイザーは、約88,000人の従業員を擁する強力なグローバル企業で、イノベーションを推進し、高品質のソリューションを提供しています。

スマート薬物送達システム業界ニュース:

2022年10月、メルクとALCORは、Bluetooth対応のペン型注射器用クリップオンデバイスであるMallyaデバイスの特定バージョンの開発と供給に関する契約を締結したと発表しました。この提携により、メドトロニックの成長はさらに加速し、市場へのリーチも拡大しました。

2020年11月、メドトロニックはコネクテッド・グルコース・モニタリング(CGM)システム「ガーディアン・コネクト」と統合したInPen装置を発売。この発売により、メドトロニックの製品ポートフォリオが強化され、革新的なスマートシステム市場での地位も確固たるものになりました。

この調査レポートは、スマート薬物送達システム市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 製品別

コネクテッド吸入器

コネクテッド自動注射器

コネクテッドペン型注射器

コネクテッドウェアラブル注射器

アドオンセンサー

その他の製品

市場、用途別

代謝疾患

神経疾患

呼吸器疾患

ホルモン障害

その他の用途

市場, 投与経路別

注射剤

吸入

経口

市場:エンドユーザー別

病院

診療所

在宅医療

外来診療

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 デジタルヘルス技術の採用拡大

3.2.1.3 患者中心の在宅医療へのシフト

3.2.1.4 薬物送達の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 装置の開発・製造に伴う高コスト

3.2.2.2 標準化の欠如

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 特許分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 コネクテッド吸入器

5.3 コネクテッド自動注射器

5.4 コネクテッドペン型注射器

5.5 コネクテッドウェアラブル注射器

5.6 アドオンセンサー

5.7 その他の製品

第6章 2021年~2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 代謝障害

6.3 神経疾患

6.4 呼吸器疾患

6.5 ホルモン障害

6.6 その他の用途

第7章 2021〜2034年投与経路別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 注射剤

7.3 吸入

7.4 経口剤

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 診療所

8.4 在宅医療

8.5 外来治療環境

8.6 その他のエンドユーザー

第9章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Amiko Digital Health

10.2 Becton, Dickinson and Company

10.3 Biocorp

10.4 Elcam Medical

10.5 Johnson & Johnson

10.6 Medtronic

10.7 Merck

10.8 Nemera

10.9 Novo Nordisk

10.10 Pfizer

10.11 Phillips-Medisize

10.12 Portal Instruments

10.13 Teva Pharmaceutical Industries

10.14 West Pharmaceutical Services

10.15 Ypsomed

*** 本調査レポートに関するお問い合わせ ***