世界のスマートファクトリー市場(2025年~2033年):製品別、ソリューション別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

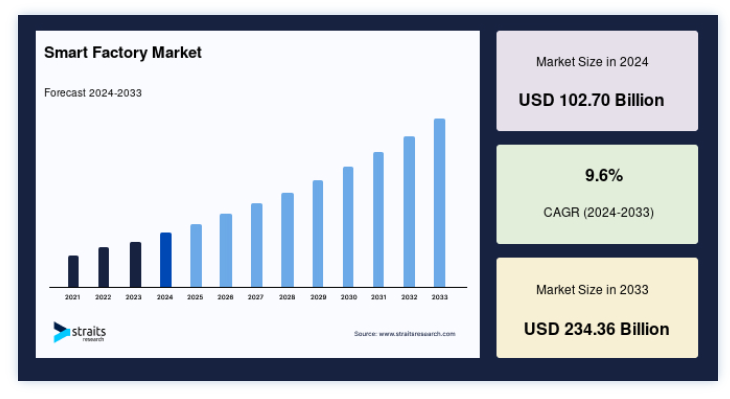

2025年の5,660億ドルから、2033年には2,343億6,000万ドルに達し、予測期間(2025年~2033年)の年平均成長率(CAGR)は9.6%となる見込みです。

市場を牽引する主な要因としては、(製造工程をエンド・ツー・エンドで適切に可視化する必要がある)高品質製品に対する需要の高まり、ロボットシステムなど複数の産業にわたる製品採用の増加、省エネ需要の高まりなどが挙げられる。 スマートファクトリーとは、ネットワーク化された機械、ガジェット、生産システムを通じてデータを収集・配信する自動化された生産現場のことである。現在の産業革命であるインダストリー4.0には、技術革命の一環としてスマートファクトリーが含まれている。 人工知能(AI)と機械学習は、データ分析のためにスマートファクトリーで使用される最先端技術の2つの例である。 スマート・マニュファクチャリングへの取り組みは、世界の製造業者の24%が採用しているが、別の22%はまだ実験段階である。

産業施設で使用されている多くの完全に統合されたオートメーション技術は、”スマートファクトリー “と呼ばれています。 この統合は、すべての製造工程を通して材料の流れを合理化することで、工場フロア全体の効率的な材料の移動を促進する。

市場成長要因

バリューチェーン全体でのモノのインターネット(IoT)技術の採用拡大

スマートファクトリー技術とIoTデバイスは、製造バリューチェーン全体の効率性、製品品質、安全性に広範囲に影響を及ぼす。 IoT技術は、品質保証、設備保守、倉庫業務、在庫管理、その他の製造業務など、スマート製造の要素を強化することができる。 さらに、AIや機械学習機能の市場浸透は、スピード、精度、データ分析を強化し、市場をさらに大きく牽引する可能性がある。 フィールドデバイス市場、センサー、ロボットの進歩は、調査対象市場の範囲をさらに拡大する可能性がある。

IoT技術は、特に米国のような先進国の製造業における労働力不足を克服しつつある。 このため、米国の連邦政府と民間部門は、インダストリー4.0のIoT技術に投資し、中国や他の低労働コスト国に乗っ取られた米国の産業基盤を増強しようとしている。 したがって、IoT技術は主に、世界的なスマートファクトリーソリューションの採用を促進する可能性がある。

エネルギー効率に対する需要の高まり

エネルギー効率とグリーン技術への注目の高まりは、企業にとって、より高いエネルギー効率と低いエネルギー消費でスマート製造を提供することで、市場を拡大し消費者を引き付ける機会を提供する。 こうしたグリーン・システムへの投資は、予測期間中に大きく成長する見込みである。

スマートファクトリーは主に持続可能性とエネルギー効率を優先している。 データ分析を通じてエネルギー消費を最小限に抑えるデジタル・ソリューションは、設備の効率的な使用方法に関する統計も提供する。 例えば、スマート・ファクトリー・ソリューションは、必要なときだけ設備を稼働させる。

環境マネジメントシステム(EMS)に関する国際規格、特にISO50001規格の導入は、ここ数年、世界的に著しく拡大している。 このため、メーカーは省エネ戦略への投資を余儀なくされ、調査対象市場が成長する余地が生まれつつある。

市場の阻害要因

変革のための莫大な設備投資

自動化システムの高いコストは、効果的で堅牢なハードウェアと効率的なソフトウェアに関係する。 自動化設備は、スマートファクトリーに投資するために資本投資を増やす必要がある(コンピューター化されたシステムは、設置、設計、製作に数百万ドルかかることもある)。 さらに、手作業によるアプローチと比較すると、自動化機器はより多くの維持管理が必要となる(柔軟性の高い自動化であっても、最も万能な機械である人間よりは柔軟性に欠ける)。 M2M接続は、携帯端末のサブスクリプションのように多額の税金がかかることを考えると、産業用IoT技術の普及が遅れているのは、このような接続を維持するための費用がより大きいためと考えられる。

スマートファクトリーの制御システムの設置・取得コストは、その耐用年数中の総コストの半分を占める。 さらに、ネットワークや技術の頻繁な変更も、初期投資額をはるかに上回る大幅なコスト増をもたらし、採用をさらに抑制している。

市場機会

様々なエンドユーザーにおける多関節ロボットの採用拡大

多関節ロボットは近年、自動車の塗装や部品の組み立てなど、いくつかの産業で大きく拡大している。 航空宇宙、石油・ガス、その他多関節ロボットで大型部品を日常的に生産する数多くの分野で多関節ロボットが広く使用されていることも、市場の上昇に寄与している。 例えば、強力で効率的なKUKA Titanや6軸多関節ロボットは、大型の鋼桁を移動させるのに利用できる。 その結果、多関節ロボットは正確かつ高速で大量生産に使用され、製造効率を高め、人的ミスや労力を削減し、最終製品の品質を向上させる。

市場のプレーヤーは、競争力を高めるため、新商品の投入などさまざまな取り組みを行っている。 例えば、ハネウェルは2021年9月に最新のロボット技術創造を発表したが、これは倉庫や配送センターがパレットを手作業で荷降ろしするという労働集約的な作業を自動化すると同時に、事故や人員不足の危険性を減らすことを意図している。

地域分析

アジア太平洋地域:CAGR11.3%で支配的な地域

アジア太平洋地域が最も高い市場シェアを占め、予測期間中のCAGRは11.3%と推定される。 中国は、世界で最も急速に成長している国の一つであり、工業生産率が非常に高い。 これらの要因は、同国のオートメーション市場の促進要因として作用する。 成長の質を高め、環境問題に対処し、過剰生産能力を削減するための投資が計画されている。 中国の製造基盤の巨大な規模や雇用する労働者の数と比較すると、国内で工場やプロセスの自動化技術やロボットを導入している企業の数は少ない。 この傾向は、中国の産業オートメーション・セクターの企業にとって絶好の機会となる。 同国はまた、巨大な半導体産業の構築を計画しており、半導体技術と企業を買収するために180億米ドルを投資している。 半導体産業で広く採用されている自動化は、市場拡大を後押しすると予想される。

欧州:年平均成長率7.7%の成長地域

欧州は2番目に大きな地域である。 2030年には1650億米ドルに達すると予測され、予測期間中の年平均成長率は7.7%である。 ドイツの自動車産業はここ数年、自動車生産における世界的地位を大幅に拡大している。 さらに、製造部門における持続可能性が、調査対象市場の主な促進要因になると予想される。 同国はオートメーション機器の重要な消費国であるだけでなく、ヨーロッパにおけるオートメーション機器の主要メーカーでもある。 シーメンス、シュナイダーエレクトリック、KUKAなど、オートメーションと制御機器の大手企業がドイツに拠点を置いているため、研究開発活動への投資が活発である。 同国ではオートメーション・ソリューションの需要が急速に伸びている。 例えば、2019年8月、KUKAは自動車関連の顧客から22台のKMP 1500を受注した。 これらのインテリジェントな自律走行車は、ロボットや機械に材料を供給し、生産工程に完璧なタイミングを合わせることができる。 さらに、インダストリー4.0におけるインドとドイツの協力は、市場の成長を増大させると予想される。

北米は第3位の地域である。 ファクトリーオートメーションの早期導入により、米国はスマートファクトリー向けソリューションを提供するベンダーにとって大きな市場となっている。 予測期間中、効果的な速度で発展すると予想されている。 さらに、この国には13社以上の重要な自動車メーカーがあり、世界最大級の自動車市場がある。 国の製造業の多くの収入源の中には、自動車の生産がある。 自動車産業がICSとオートメーション技術の大幅な導入を占めているように、この国には大きな可能性がある。 ロボット工学は、メーカーによる組立ラインに急速に追加されている。 調査対象市場の成長に影響を与える重要な側面の1つは、自動化のためのロボット使用の増加である。

セグメンテーション分析

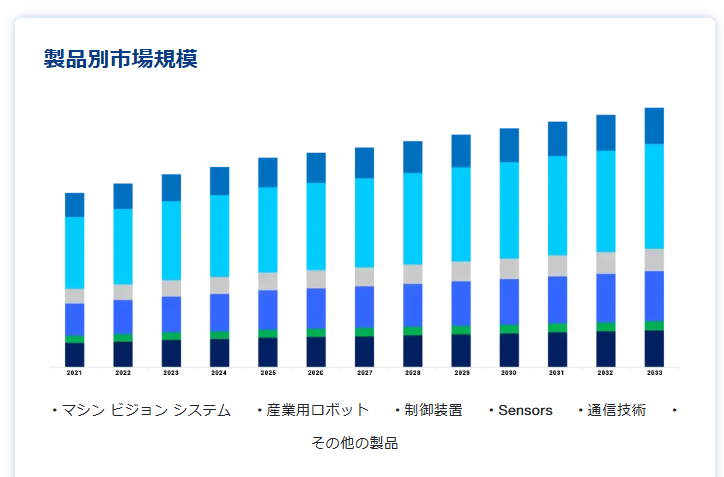

製品別

世界市場は、マシンビジョンシステム(カメラ、プロセッサー、ソフトウェア、筐体、フレームグラバー、インテグレーションサービス、照明)、産業用ロボット(多関節ロボット、直交ロボット、円筒型ロボット、スカラロボット、パラレルロボット、共同作業ロボット)、制御装置(リレーとスイッチ、サーボモーターとドライブ)、センサー、通信技術(有線と無線)、その他の製品に区分される。

センサセグメントが市場を支配しており、予測期間中のCAGRは8.2%と予測されている。 近接センサは従来、高速移動するコンベアシステムにおいて、特定のステージを通過する製品の数をカウントするために使用されている。 自動車の溶接のように、自動ロボットが対象物に対して何らかの動作を行う場合、近接センサーは製品の正確な相対的配置を決定するために不可欠です。 また、補完的な部品の正しいアライメントを保証するために、様々な産業で金型嵌合の相対的な位置決めを決定するために使用されます。 近接センサーのこのような重要な用途は、予測期間中に市場の成長をもたらす。

技術別

世界市場は、製品ライフサイクル管理(PLM)、ヒューマンマシンインターフェース(HMI)、企業資源計画(ERP)、製造実行システム(MES)、分散型制御システム(DCS)、監視制御およびデータ収集(SCADA)、プログラマブルロジックコントローラ(PLC)、およびその他の技術に区分されます;

製品ライフサイクル管理(PLM)セグメントが市場を支配し、予測期間中のCAGRは8.2%と推定される。 PLMは製造業におけるデータの価値を再定義し、投資収益率(ROI)を高めている。 製造業や産業組織の従業員は、すべての情報が指先で利用できるようになったことで、効率的になったことに気づいた。 PLMのもう一つの大きな利点は、企業が製造能力を異なる地域に拡大することである。 これらの企業は、PLMとERPシステムの統合を採用し、生産施設全体で製品の品質を維持している。 PLMのもう一つの大きな利点は、企業が製造能力を異なる地域に拡大することである。 これらの企業はPLMとERPシステムの統合を採用し、生産施設全体で製品の品質を維持している。 このような利点はすべて、セグメントの成長を促進する

エンドユーザー産業別

世界市場は、自動車、半導体、石油・ガス、化学・石油化学、製薬、航空宇宙・防衛、食品・飲料、鉱業、その他のエンドユーザー産業に二分される。

石油・ガス分野が世界のスマートファクトリー市場を支配し、予測期間中のCAGRは12.8%と推定される。 石油・ガス産業のプロセスでは、安全性と信頼性に対する要求が常に高まっている。 この業界のサプライ・チェーンでは、自動化、業界の専門知識、広範なパートナー・ネットワークに対する大きなニーズが生まれます。 さらに、石油・ガス産業メーカーにとって、セキュリティが重要な関心事となっているケースもある。 メキシコのように、パイプラインがしばしば反政府勢力の攻撃や盗難に遭う国では、政府がパイプライン・セキュリティに関連するプロセス・オートメーションへの支出を増やしている。 メキシコのパイプラインからの石油の盗難は、ラテンアメリカの中流部門が直面する重大なセキュリティ問題の一つである。 PEMEXによると、この地域では過去4年間(2014~2018年)で4,125件以上の違法燃料タップが発見されている。 このような問題は、原油価格の上昇に伴う石油・ガスの探査・生産活動の活発化と相まって、予測期間中、調査対象市場にとって有利な機会を創出すると予想される。

スマートファクトリー市場のセグメンテーション

製品別(2021年~2033年)

マシンビジョンシステム

カメラ

プロセッサ

ソフトウェア

エンクロージャ

フレームグラバ

フレームグラバ

エンクロージャー

フレームグラバー

インテグレーションサービス

照明

産業用ロボット

多関節ロボット

直交ロボット

円筒ロボット

スカラロボット

パラレルロボット

産業用協働ロボット

制御機器

リレーおよびスイッチ

サーボモーターおよびドライブ

センサー

通信技術

有線

無線

その他の製品

ソリューション別 (2021-2033)

SCADA

MES

産業安全

PAM

テクノロジー別(2021年~2033年)

製品ライフサイクル管理(PLM)

ヒューマン・マシン・インターフェース(HMI)

エンタープライズ・リソース・プランニング(ERP)

製造実行システム(MES)

分散型制御システム(DCS)

監視制御・データ収集(SCADA)

プログラマブルロジックコントローラ(PLC)

その他の技術

エンドユーザー産業別 (2021-2033)

自動車

半導体

石油・ガス

化学・石油化学

医薬

航空宇宙・防衛

食品・飲料

鉱業

その他のエンドユーザー産業

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のスマートファクトリー市場規模分析

9. 北米のスマートファクトリー市場分析

10. ヨーロッパのスマートファクトリー市場分析

11. APACのスマートファクトリー市場分析

12. 中東・アフリカのスマートファクトリー市場分析

13. ラタムのスマートファクトリー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***