スマートロジスティクスのグローバル市場:コンポーネント別、産業別、地域別(2024~2034年)

| 本資料は、2024年から2034年にかけての市場動向を詳細に分析したレポートでございます。以下にその要点をまとめます。 まず、世界市場の展望として、今後の市場成長が期待されることが示されています。需要サイドでは、新しいコンポーネントの登場や研究開発への投資が需要を押し上げる要因として挙げられています。供給サイドでは、技術革新や製造能力の向上が市場に影響を与えるとされています。 市場の概要では、市場の定義や範囲、分類について詳しく述べられています。市場に影響を与える主なトレンドとしては、コンポーネントの改良や新技術の導入が挙げられています。成功要因としては、戦略的展開や規制の遵守、技術的な独自性が重要であることが強調されています。 マクロ経済要因としては、世界のGDPの成長や研究開発費の増加が市場に良い影響を与えると考えられています。また、市場ダイナミクスとしては、促進要因、阻害要因、機会の分析が行われ、特に新しいコンポーネントの発売が重要な要因として位置付けられています。 市場規模に関しては、2018年から2023年までの数量および価値の分析が行われ、2024年から2034年の予測も示されています。地域別やコンポーネント別の価格分析も行われており、メーカーやディストリビューターの価格設定に関する詳細が提供されています。 さらに、産業別の分析では、インフラやサービス、流通サービス、公共部門、金融、製造・資源、農業など、さまざまな産業における市場の成長が評価されています。特に北米、中南米、欧州、南アジア、東アジア、オセアニア、中東・アフリカの各地域における市場動向が詳細に記述されています。 市場構造分析では、企業の階層別市場分析や市場集中度、主要企業の市場シェア分析も行われており、競争環境についての洞察が得られます。競争分析では、主要企業の戦略や市場セグメント別の収益性が評価されており、各企業の強みや戦略が詳細に述べられています。 最後に、本レポートは調査方法や前提条件、略語についての説明も含まれており、情報の透明性が確保されています。全体を通じて、市場の将来的な成長に向けた洞察と戦略が提供されており、業界関係者にとって有益な情報が含まれております。 |

*** 本調査レポートに関するお問い合わせ ***

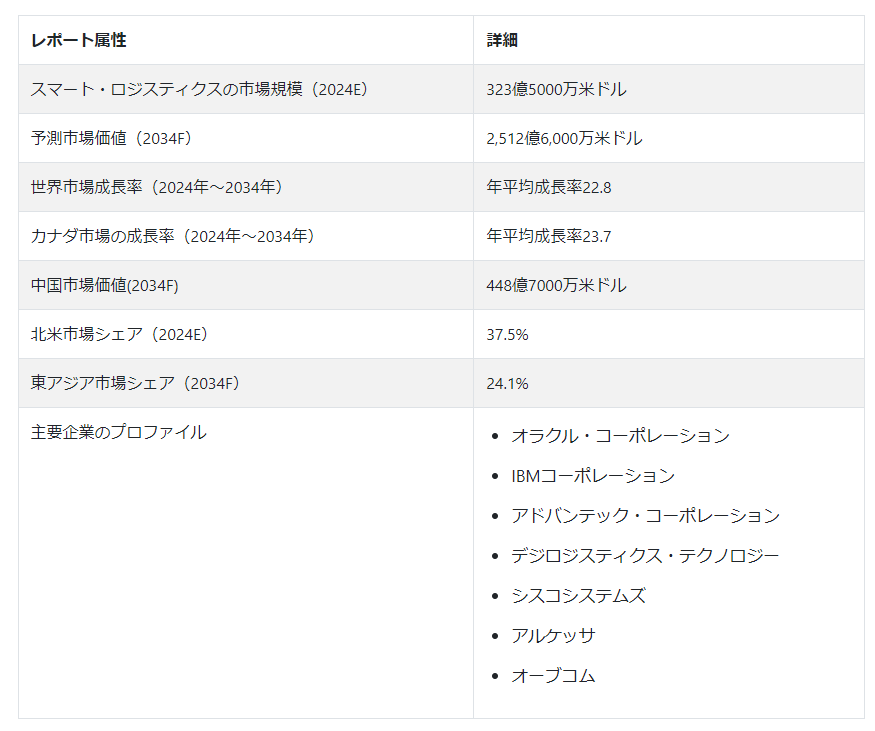

インテリジェント・ロジスティクスに対する需要は、企業がその様々な利点を認めるにつれ、かつてないほど高まっている。世界のスマート・ロジスティクス市場は 2024年に323億5,000万米ドルと評価され、年平均成長率22.8%で急速に拡大し、2034年末までに2,512億6,000万米ドルに達すると予測されている。

スマート・ロジスティクス・ソリューションは、IoT、AI、ブロックチェーンなどの技術的進歩をシームレスに統合し、サプライチェーンの効率性、透明性、柔軟性を向上させるインテリジェント・ロジスティクスです。リアルタイム追跡は適切な在庫管理を保証し、予測分析はコストと配送時間を削減するためにルートを最適化する。コールドチェーンのモニタリングは生鮮品を保護し、ラストマイル配送ソリューションは迅速で信頼できるカスタマーサービスを提供する。

環境に優しい手順を用いることで、スマート・ロジスティクスは持続可能性を促進する。スマート・ロジスティクスの魅力的な可能性は、競争の激しい今日の市場で高まっており、今後、その普及を促進し、世界のロジスティクス情勢を形成すると予測される。スマート・ロジスティクスには、企業が交通渋滞や悪天候のような変化に素早く適応できるよう支援する、動的な経路変更が含まれる。その結果、企業は現在、プロセスを改善するためにこれを幅広く利用している。

スマート・ロジスティクス市場の成長を後押しする主な要因とは?

“リアルタイム在庫追跡を促進するスマート・ロジスティクス・ソリューション”

いくつかの重要な考慮事項により、スマート・ソリューションに対する需要は高い。この拡大の先頭を走っているのは、リアルタイムの追跡に加えて、遠隔在庫監視の重要な要件である。

物流は、サプライチェーンの資産、トラック、貨物にリアルタイムの位置とステータスの最新情報を提供するリアルタイム・トラッキングによって変貌を遂げた。企業はセキュリティを向上させ、予期せぬ中断への対応時間を迅速化し、この可視性によってルートを最適化することができ、全体的な業務効率を高め、スマート・ロジスティクス市場規模の拡大に貢献している。

遠隔在庫モニタリングは、企業に在庫レベルや状況の比類のない可視性を提供し、リアルタイムの追跡に加えて素晴らしいものです。企業は、IoTに支えられて、倉庫や製品の輸送中に、温度、湿度、製品の完全性などの変数をリモートでチェックすることができます。

“物流業務の効率化と信頼性を促進するePODの導入”

スマート・ロジスティクス市場の成長は、いくつかの重要な要因に支えられているが、中でも電子納品証明(ePOD)は重要な推進力として際立っている。 ePODは、透明性と説明責任の強化と相まって、企業がサプライチェーンを管理する方法を再構築する。

従来、配達証明は紙ベースの文書に頼っていたため、エラーや遅延、紛争が発生しがちでした。しかし、ePODを使えば、デジタル署名、GPS座標、タイムスタンプ付き写真を活用して、配達確認を電子的に取得できるようになりました。

スマート・ロジスティクス・システムに対する懸念とは?

「データ・セキュリティとプライバシーの懸念と複雑なテクノロジー

スマート物流システムの広範な導入には、多くの障害が立ちはだかっている。データ・セキュリティーとプライバシーの問題は、関連する技術の複雑さとともに、主なものである。

サイバー攻撃やデータ漏洩の事例が増加する中、スマート物流システムで作成・処理される機密データのセキュリティについて、企業が懸念するのは当然である。貨物の詳細から顧客データまで、これらのシステムは膨大な量のデータを生成し、不正アクセスや悪意のある攻撃から保護する必要があります。データ保護規制へのコンプライアンスを確保することは、導入プロセスに複雑なレイヤーを追加することになる。

国別インサイト

なぜ米国はスマート・ロジスティクス・システム展開のリーダーなのか?

“商品配送の合理化と迅速化に高い焦点”

米国は、インテリジェント・ロジスティクス・システムの統合にとって理想的な環境を提供している。特に、オンライン・ショッピング・サービスの台頭は消費者の行動を変え、効果的で柔軟なロジスティクス・ソリューションの必要性を高めている。

電子商取引が成長を続けるなか、企業は商品を迅速かつ円滑に配送する必要に迫られており、インテリジェント・ロジスティクス・システムに対する需要が高まっている。そのため、2024年には北米のスマート・ロジスティクス市場で米国が圧倒的なシェアを占めるだろう。同国のサプライチェーンの巨大さと複雑さが、スマート・ロジスティクスの重要性をさらに際立たせている。多様な産業と広大な地理的広がりを持つ米国の物流ネットワークは、最適化と調整に課題を抱えている。

スマート・ロジスティクス・システム・プロバイダーはなぜ中国に投資するのか?

「オンラインビジネスの成長が効率的なロジスティクス・ソリューションの必要性を促進”

スマート・ロジスティクス・サービス・プロバイダーにとって非常に有利な市場として中国が台頭してきた背景には、消費者の期待の高まりとオンライン・ビジネスの飛躍的成長という2つの大きなトレンドの合流がある。中国の消費者の嗜好はここ数年で劇的に変化し、嗜好はより進化し、効率性と利便性に対する基準はより高くなっている。同様に、eコマース・プラットフォームの普及は、アリババやJD.comといった大手企業が圧倒的な地位を占めるようになり、中国の小売業界の状況を一変させた。

カテゴリー別評価

スマート・ロジスティクス・システムが広く利用されている業界は?

“資機材をタイムリーに届けるスマート物流システム”

インフラ部門は、資材、機械、労働力を含む複雑なサプライチェーンに起因する独自の物流課題に直面しているため、スマート・ロジスティクス・システム導入の主要プレーヤーとして台頭してきている。スマート・ロジスティクス・システムは、資材や機器のリアルタイム追跡、在庫管理の強化、効率的な輸送ルートといったメリットを提供する。

インフラ分野でスマート・ロジスティクス・システムが大きく普及した主な理由のひとつは、プロジェクトの成功にロジスティクスが果たす重要な役割である。プロジェクトの期限を守り、コストのかかる遅延を最小限に抑えるためには、資材や設備をタイムリーに配送することが不可欠です。スマート・ロジスティクス・システムは、企業が出荷を追跡し、在庫レベルを監視し、ロジスティクス業務を正確に調整することを可能にし、シームレスなプロジェクト遂行を保証します。

市場でエンドユーザーに広く求められている部品は何か?

「拡張性と適応性によるスマート・ロジスティクス・ソフトウェア・コンポーネントの選好”

モノのインターネット(IoT)、AI、ブロックチェーンなどの先進技術を活用し、ロジスティクス業務の簡素化、可視性の向上、効率性の強化を図る上で、ソフトウェアは重要な役割を果たしている。在庫管理やルート計画からリアルタイムのモニタリングやデータ分析に至るまで、様々な機能がソフトウェア・ソリューションによって提供され、物流ユーザーの多様なニーズに応えている。

ソフトウェア・コンポーネントは、その適応性と拡張性から、好んで選ばれている。多額の初期投資とインフラを必要とするハードウェア・ソリューションとは対照的に、ソフトウェアは迅速に実装でき、さまざまなビジネスや業界の特定の要件に合わせて調整することができる。この柔軟性により、企業は変化する市場力学に素早く適応し、必要に応じて業務を拡張することができるため、ソフトウェアは俊敏性と革新性を求めるロジスティクス・ユーザーにとって魅力的な選択肢となる。

業界競争

スマート・ロジスティクス・ソリューションのトップクラスのプロバイダーは、戦略的提携を結び、パートナーシップを結び、合併を追求することで、ビジネスの視野を積極的に広げている。さらに、スマート・ロジスティクス市場の主要企業は、スマート・サプライチェーン・ソリューションの統合と展開を合理化する、斬新で独創的なサービスとプラットフォームの導入に力を注いでいる。

市場でのプレゼンスを拡大するため、スマート・ロジスティクス分野の主要プレーヤーは、協業の機会を求め、パートナーシップを結び、合併の可能性を探る動きを強めている。同時に、業界のトップランナーたちは、スマート・サプライチェーン・ソリューションの導入と展開を簡素化するために設計された、斬新で最先端のサービスとプラットフォームの開発と導入に注力している。

戦略的提携、パートナーシップ、潜在的な合併を通じて、スマート・ロジスティクスの傑出したプロバイダーは、市場へのリーチと物流ロボットやイントラロジスティクスなどの能力を強化している。さらに、イノベーションに注力することで、先進的なサプライチェーン・ソリューションの導入と活用を促進する使いやすいツールやプラットフォームの構築を推進している。この戦略的アプローチは競争上の地位を強化するだけでなく、スマート・ロジスティクス・ソリューションの業界全体の進歩と革新を促進し、スマート・ロジスティクス市場の動向に影響を与えている。

2022年11月、韓国に本社を置くロジスティクス企業、現代グロービスは、小売業から鉄鋼業まで幅広い事業を展開するマレーシアのコングロマリット、ライオン・グループと覚書を交わした。この合意は、東南アジア市場におけるライオンの事業部門に革新的なスマート・ロジスティクス・ソリューションを提供することを目的としている。

2022年10月、スマート・ロジスティクス・テクノロジーの著名なプロバイダーであるShipsyは、インドの企業向けにカスタマイズされた斬新な国際ロジスティクス・ソリューションを発表した。この画期的なソリューションはセットアップが不要で、すぐに利用できるため、中小企業が国境を越えた業務を容易に監督できるようになる。この取り組みは、急成長するインドの電子商取引と海運部門を強化し、シームレスな成長と発展を促進するものです。

スマートロジスティクス市場調査の主要セグメント

コンポーネント別 :

ソフトウェア

ハードウェア

サービス

プロフェッショナルサービス

マネージド・サービス

産業別 :

インフラ

電気通信

エネルギー・公益事業

建築・建設

サービス

IT/プロフェッショナル・サービス

消費者サービス

メディア、エンターテインメント、出版

旅行・ホスピタリティ

法律サービス

流通サービス

小売業

卸売業

輸送/物流サービス

倉庫保管

配送

公共部門

政府機関

教育

ヘルスケア

航空宇宙・防衛

非営利団体

ファイナンス

銀行

保険

投資/証券

製造とリソース

ディスクリート製造

プロセス製造

資源産業

農業

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

スマート・ロジスティクス市場の規模は?

世界のスマート・ロジスティクス市場は、2024年には323億5,000万米ドルに達する。

スマート・ロジスティクス・サービスの需要予測は?

ロジスティクス・サービスの需要は、2034年までに2,512億6,000万米ドルの市場規模に達すると予測されている。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジア市場は、2024年から2034年にかけて年平均成長率23.1%で拡大すると予測されている。

2034年のスマート・ロジスティクス・ソフトウェアの売上予測は?

スマート・ロジスティクス・ソフトウェアの売上高は、2034年末までに997億5,000万米ドルに達すると予測されている。

トップ・スマート・ロジスティクス・サービス・プロバイダーは?

市場の主要企業は、オラクル・コーポレーション、IBMコーポレーション、アドバンテック・コーポレーションである。

日本市場の見通しは?

日本の市場は2034年までに98億1000万米ドルに達すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. コンポーネントの改良/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. コンポーネントのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場の背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新しいコンポーネントの発売

5.2.2. 部品コスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. コンポーネント別地域価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. コンポーネント別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. イントロダクション/主な調査結果

9.2. 2018年から2023年までのコンポーネント別過去市場規模(US$ Mn)分析

9.3. コンポーネント別の現在および将来市場規模(US$ Mn)分析と予測、2024〜2034年

9.3.1. ソフトウェア

9.3.2. ハードウェア

9.3.3. サービス

9.4. コンポーネント別市場魅力度分析

10. 産業別の世界市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの産業別過去市場規模(US$ Mn)分析

10.3. 産業別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. インフラ

10.3.2. サービス

10.3.3. 流通サービス

10.3.4. 公共部門

10.3.5. 金融

10.3.6. 製造・資源

10.3.7. 農業

10.4. 産業別市場魅力度分析

11. 地域別の世界市場分析2018~2023年および予測2024~2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. コンポーネント別

12.3.3. 産業別

12.4. 市場魅力度分析

12.5. 主要市場参加者-インテンシティマッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. コンポーネント別

13.3.3. 産業別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. コンポーネント別

14.3.3. 産業別

14.4. 市場魅力度分析

14.5. 主要市場参加者-インテンシティマッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. コンポーネント別

15.3.3. 産業別

15.4. 市場魅力度分析

15.5. 主要市場参加者-インテンシティマッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. コンポーネント別

16.3.3. 産業別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – インテンシティマッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. コンポーネント別

17.3.3. 産業別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. コンポーネント別

18.3.3. 産業別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因-影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. コンポーネント別

19.2.2. 産業別

19.3. カナダ市場分析

19.3.1. コンポーネント別

19.3.2. 産業別

19.4. メキシコ市場分析

19.4.1. コンポーネント別

19.4.2. 産業別

19.5. ブラジル市場分析

19.5.1. コンポーネント別

19.5.2. 産業別

19.6. イギリス市場分析

19.6.1. コンポーネント別

19.6.2. 産業別

19.7. ドイツ市場分析

19.7.1. コンポーネント別

19.7.2. 産業別

19.8. フランス市場分析

19.8.1. コンポーネント別

19.8.2. 産業別

19.9. イタリア市場分析

19.9.1. コンポーネント別

19.9.2. 産業別

19.10. スペイン市場分析

19.10.1. コンポーネント別

19.10.2. 産業別

19.11. ベネルクス市場分析

19.11.1. コンポーネント別

19.11.2. 産業別

19.12. ロシア市場分析

19.12.1. コンポーネント別

19.12.2. 産業別

19.13. 中国市場分析

19.13.1. コンポーネント別

19.13.2. 産業別

19.14. 日本市場の分析

19.14.1. コンポーネント別

19.14.2. 産業別

19.15. 韓国市場分析

19.15.1. コンポーネント別

19.15.2. 産業別

19.16. インド市場分析

19.16.1. コンポーネント別

19.16.2. 産業別

19.17. ASEAN市場分析

19.17.1. コンポーネント別

19.17.2. 産業別

19.18. オーストラリア市場分析

19.18.1. コンポーネント別

19.18.2. 産業別

19.19. ニュージーランド市場分析

19.19.1. コンポーネント別

19.19.2. 産業別

19.20. GCC諸国の市場分析

19.20.1. コンポーネント別

19.20.2. 産業別

19.21. トルコ市場の分析

19.21.1. 成分別

19.21.2. 産業別

19.22. 南アフリカの市場分析

19.22.1. コンポーネント別

19.22.2. 産業別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーによるコンポーネントフットプリント

20.4.3. プレーヤー別チャネルフットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. オラクル

21.3.1.1. 概要

21.3.1.2. コンポーネント・ポートフォリオ

21.3.1.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. IBMコーポレーション

21.3.2.1. 概要

21.3.2.2. コンポーネント・ポートフォリオ

21.3.2.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. アドバンテック・コーポレーション

21.3.3.1. 概要

21.3.3.2. コンポーネント・ポートフォリオ

21.3.3.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. デジロジスティクス・テクノロジー

21.3.4.1. 概要

21.3.4.2. コンポーネント・ポートフォリオ

21.3.4.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.4.4. セールスフットプリント

21.3.4.5. 戦略の概要

21.3.5. シスコシステムズ

21.3.5.1. 概要

21.3.5.2. コンポーネントポートフォリオ

21.3.5.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.5.4. セールスフットプリント

21.3.5.5. 戦略の概要

21.3.6. アーケッサ

21.3.6.1. 概要

21.3.6.2. コンポーネント・ポートフォリオ

21.3.6.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.6.4. セールスフットプリント

21.3.6.5. 戦略の概要

21.3.7. オーブコム

21.3.7.1. 概要

21.3.7.2. コンポーネント・ポートフォリオ

21.3.7.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.7.4. セールスフットプリント

21.3.7.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***