世界のスマート整形外科インプラント市場規模(2025~2034年):構成要素別(インプラント、電子部品)、用途別、手技種類別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

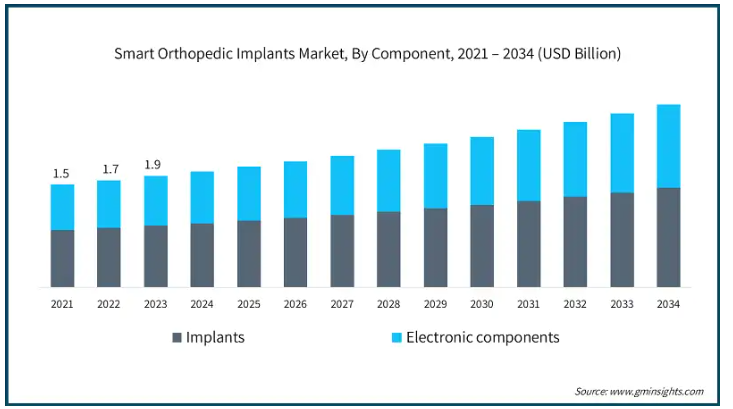

スマート整形外科用インプラントの世界市場規模は2024年に22億米ドルとなり、2025年から2034年にかけて年平均成長率17.3%で成長すると予測されています。スマート整形外科インプラントは、筋骨格系の状態を監視、診断、治療結果を向上させるためのセンサーと接続機能を備えた高度な医療装置です。

これらのインプラントは、荷重、アライメント、治癒の進捗状況などの測定基準に関するデータをリアルタイムで提供し、患者に合わせた治療を可能にします。個別化医療に対する需要の高まりと技術の進歩がインプラントの採用を促進し、市場の力強い成長を支えています。整形外科用インプラントの世界市場は、筋骨格系障害の有病率の増加や高齢者人口の増加に牽引され、大きな成長を遂げています。変形性関節症、骨粗しょう症、骨折などの筋骨格系障害は、高齢化、座りっぱなしのライフスタイル、肥満率の増加などの要因により、ますます蔓延しています。

例えば、アメリカ疾病予防管理センター(CDC)によると、アメリカでは3,300万人以上の成人が変形性関節症を患っています。このような疾患の有病率の上昇は、患者の可動性と生活の質を向上させるために、人工関節や脊椎インプラントなどの整形外科インプラントの需要を促進しています。

さらに、デジタル治療薬の進歩は、ケアへのアクセスを改善し、個別化されたアプローチを可能にすることで、行動障害治療を変革しています。モバイル健康アプリケーション、遠隔精神医療プラットフォーム、デジタルCBTプログラムやゲーミフィケーション治療アプリなどのAI主導型ツールは、小児や青少年を取り込む上で有望です。これらのイノベーションは、治療のアドヒアランスを向上させ、医療範囲を拡大し、従来の治療の限界に対処することで、製薬会社や治療会社に新たな機会をもたらします。

スマート整形外科インプラント市場の動向

個別化医療へのシフトが市場に大きな影響を与えています。そのため、個々の患者のニーズに合わせてカスタマイズされたインプラントの需要が高まっています。

患者固有の解剖学的構造に基づいて設計されたインプラントなどの個別化された整形外科ソリューションは、手術結果を改善し、合併症のリスクを低減します。この傾向は、多様な患者プロファイルに適応し、より正確な適合とより優れた機能的結果を提供するスマート整形外科インプラントの開発に拍車をかけています。

さらに、技術の進歩もスマート・インプラントの進化を加速させています。リアルタイムのデータモニタリング、2032年に72億米ドルに達すると予想される整形外科用画像のAI搭載ツール、インプラント内に埋め込まれたセンサーなどの革新により、整形外科治療の効果が高まっています。これらの技術は、患者の回復を継続的に追跡することを可能にし、より良い術後管理を保証し、長期的な転帰を最適化します。

さらに、材料科学や3Dプリンティングなどの製造プロセスの進歩により、より高い精度、耐久性、患者の快適性を提供するインプラントの作成が可能になり、市場の成長をさらに促進しています。このような意識は、さらなる悪化を防ぐための早期介入の必要性を強調するキャンペーン、教育イニシアティブ、医療機関によって強化されています。

例えば、毎年5月に開催される骨粗鬆症啓発月間のような世界的なキャンペーンは、骨の健康と骨折の予防に関する意識を高めます。このようなイニシアチブは、早期介入の重要性を強調し、整形外科用インプラントの普及を後押ししています。

さらに、進化する政府の政策が、スマート整形外科インプラントの採用を支援する上で重要な役割を果たしています。先進技術を促進する取り組み、人工関節置換術の償還、規制承認の合理化などが、スマートインプラントの主流医療システムへの統合を加速させています。

これらの複合的な取り組みが、早期介入を促し、高度な治療オプションの取り込みをサポートすることで、市場の成長を促進しています。

スマート整形外科インプラント市場の分析

コンポーネントに基づき、市場はインプラントと電子コンポーネントに区分されます。インプラントは市場の支配的なセグメントとして浮上し、2024年の収益シェアの83.4%を占め、2034年には89億米ドルに達する見込みです。

インプラント、特に膝と股関節の置換術は、変性骨疾患の治療にますます使用されるようになり、市場での優位性を牽引しています。筋骨格系疾患の罹患率が上昇していることが、インプラントのニーズの高まりに寄与しています。

センサーやAIなどの先進技術を整形外科用インプラントに組み込むことで、インプラントの性能が向上し、患者の転帰が改善され、インプラントの採用が増加します。

このように、重要な手術におけるインプラントの広範な使用は、継続的な技術革新と機能性の向上と相まって、市場での優位性を確実なものにしています。

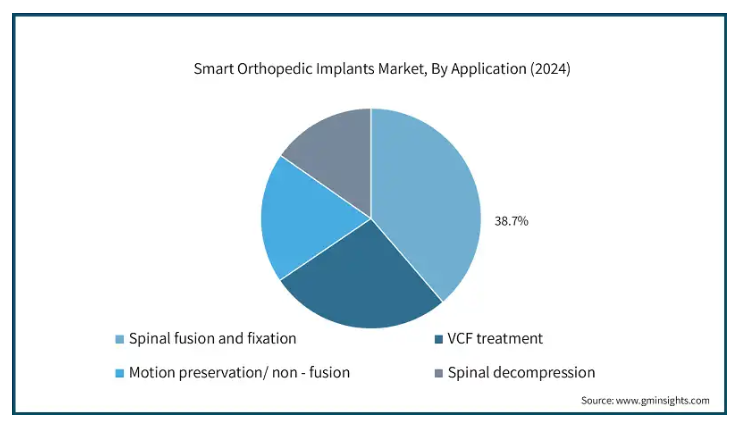

スマート整形外科インプラント市場は、用途に基づき、脊椎固定、VCF治療、運動温存/非融合、脊椎除圧に区分されます。脊椎固定術および固定術セグメントは、2024年に8億6,040万米ドルを占め、市場の主導的地位を占めています。

脊椎固定術は、椎間板ヘルニア、脊柱側弯症、脊柱管狭窄症などの治療に広く採用されています。特に高齢者の間でこれらの疾患の発生率が上昇していることが、このセグメントの優位性を高めています。

さらに、リアルタイムのモニタリング用センサーと固定技術の向上が治療成績を向上させ、このセグメントの成長に寄与しています。

このように、脊椎疾患の効果的な治療に対するニーズの高まりと技術の進歩が相まって、脊椎固定術および脊椎固定術市場は引き続き主導権を握っています。

手術の種類別では、スマート整形外科インプラント市場は、全置換術、部分置換術、その他の手術の種類に区分されます。全置換術は市場の支配的なセグメントとして台頭し、2024年には売上シェアの55.7%を占め、2034年には59億米ドルに達する見込みです。

全置換術、特に膝関節の施術は、高齢化社会と変性関節疾患の有病率の増加により高い需要があり、このセグメントの成長を牽引しています。

例えば、アメリカ整形外科学会(AAOS)によると、アメリカでは年間70万件以上の人工膝関節置換術が行われています。

さらに、人工関節全置換術は、重度の関節疾患を抱える患者に対してより包括的な解決策を提供し、より優れた機能性と長期的な安心感を提供するため、市場の優位性に寄与しています。

このように、人工関節全置換術のニーズと採用の増加は、インプラント技術の進歩と相まって、市場での優位性の継続を確実なものにしています。

エンドユーザー別に見ると、スマート整形外科インプラント市場は、病院、外来手術センター、専門クリニック、その他のエンドユーザーに区分されます。病院は、複雑な手術を管理し、包括的な術後ケアを提供する能力があるため、2024年には44.1%と最大の収益シェアを占めました。

病院では、スマートインプラントを使用する整形外科手術など、専門的な機器と集学的なケアを必要とする高度な手術が可能です。

さらに、幅広い診断サービスも提供し、最適なインプラントの選択と術後のモニタリングを保証します。

このように、病院は複雑な整形外科症例の管理において極めて重要な役割を果たしており、外科的介入と長期的なリハビリテーションの両方に必要なインフラを提供しています。

アメリカのスマート整形外科インプラント市場は、2023年に7億4,850万米ドルを占め、2034年には41億米ドルに達するなど、大幅な成長が見込まれています。

同国は医療技術革新に重点を置いているため、センサーやAI機能を統合したスマート整形外科インプラントなどの先進技術が急速に採用され、市場の成長を支えています。

さらに、強固な医療インフラ、広範な保険適用、最先端の整形外科ソリューションに対する患者の意識の高まりが、多様な患者層におけるこれらのインプラントの需要を促進しています。

ヨーロッパ: 英国のスマート整形外科インプラント市場は、2025年から2034年にかけて着実な成長を遂げると予測されています。

英国における筋骨格系(MSK)疾患の有病率は、特に高齢者の間で上昇し続けています。例えば、Office for Health Improvement & Disparitiesによると、16歳から24歳の成人のうち、長期的なMSK状態を報告しているのはわずか2.3%であるのに対し、85歳以上では50.3%となっています。

さらに、高齢化も市場成長を促進する要因のひとつです。例えば、Office of National Statistics(国家統計局)によると、Census 2021(国勢調査2021)の結果によると、イングランドとウェールズの人口は2011年以降高齢化が続いています。65歳以上の人口は2011年の920万人から2021年には1,100万人以上に増加し、その割合は16.4%から18.6%に上昇します。

さらに、英国の国民保健サービス(NHS)は、人工知能(AI)を医療に統合し、患者の転帰と業務効率を改善する包括的な計画を発表しました。

このように、MSK疾患の有病率の増加、人口の高齢化、政府の取り組みにより、スマート整形外科インプラント市場は大きく成長すると予測されています。

アジア太平洋: 日本のスマート整形外科インプラント市場は、2025年から2034年の間に有利な成長が見込まれています。

日本は急速に高齢化が進んでおり、65歳以上の高齢者が29%を超えているため、変形性関節症や骨折などの加齢に関連する症状に対処するために、スマートインプラントを含む高度な整形外科ソリューションに対する需要が高まっています。

さらに、日本はヘルスケア装置におけるAIやIoTの統合を含む技術的進歩に強く焦点を当てているため、手術結果と患者の回復を改善するように設計されたスマートインプラントの開発と採用が促進されています。

このように、革新的な医療技術を推進する政府のイニシアチブは、日本の国民皆保険制度による広範な医療保障と相まって、市場の拡大をさらに加速させています。

中東・アフリカ: サウジアラビアのスマート整形外科インプラント市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

ビジョン2030」構想は、高度な医療インフラの整備と最先端医療技術へのアクセスの向上に重点を置いており、整形外科におけるスマート・インプラントの採用を促進しています。

さらに、サウジアラビアはデジタル医療への戦略的投資とスマート医療装置の導入により、患者ケアと手術成績を向上させており、市場の有望な成長軌道に寄与しています。

スマート整形外科インプラント市場シェア

同市場は競争が激しく、大手医療機器メーカー、技術革新企業、医療プロバイダーが市場シェアを争っています。メドトロニック、スミス・アンド・ネフュー、ストライカー、ジマー・バイオメットを含む上位4社で市場シェアの約40%を占めています。主要プレーヤーは、AI統合インプラントやコネクテッド整形外科システムなどの先進ソリューションの開発に投資し、患者の転帰を改善し、手術精度を高めています。また、革新的な装置の迅速な承認や遠隔監視ソリューションのサポートなどの規制の進展により、各社は市場での地位を強化しています。これらのイニシアチブは、効率的で患者中心の整形外科治療に対する需要の高まりと一致しており、この拡大する市場における主要企業のリーダーシップを強化しています。

スマート整形外科インプラント市場参入企業

スマート整形外科インプラント業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Canary Medical

Exactech

Medtronic

Smith & Nephew

SpineGuard

Stryker

Zimmer Biomet

ジンマー・バイオメット、カナリー・メディカルなどの企業は、AI、センサー、IoTなどの先進技術を埋め込み型装置に統合し、手術結果の最適化、患者モニタリングの強化、回復時間の短縮を図っています。

これらの企業は、オーダーメイド医療に対する需要の高まりに対応し、手術の精度を向上させるため、パーソナライズされたデータ主導型のソリューションに注力しています。また、多様な患者のニーズに対応するために製品ラインアップを拡充することで、費用対効果やアクセス性といったビジネス上の課題も克服しています。

スマート整形外科インプラント業界のニュース:

2024年2月、Exactech社はStatera Medical社と独占提携し、世界初のスマート逆肩インプラントを共同開発すると発表しました。この提携は、Exactechの人工関節置換技術における専門知識とStateraの革新的な医療装置能力を組み合わせるもので、手術結果と患者の回復を高める最先端のインプラントの導入を目指します。この提携により、Exactech社の製品ポートフォリオが拡大し、進化する市場の需要に応えることが期待されます。

2021年8月、ジンマー・バイオメットとカナリー・メディカルは、人工膝関節全置換術用の初のスマート膝インプラントであるペルソナIQのFDA承認を取得しました。ジンマー・バイオメットの信頼性の高いインプラントとカナリー・メディカルのセンサー技術を組み合わせたペルソナIQは、可動域などの指標を追跡し、ZBEdgeプラットフォームと統合してケアを強化します。このマイルストーンにより、両社はスマート整形外科ソリューションのパイオニアとして位置づけられ、市場シェアを拡大し、イノベーションを推進しました。

2021年1月、ストライカーは人工関節全置換術用センサー技術のリーディングカンパニーであるOrthoSensor, Inc.の買収を発表しました。2007年に設立され、フロリダ州ダニアビーチに本社を置くOrthoSensor社は、筋骨格系治療のデジタル進化に貢献してきました。この買収により、スマート整形外科技術の開発が加速し、進化する人工関節市場におけるストライカーの地位が強化されました。

この調査レポートは、スマート整形外科インプラント市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, コンポーネント別

インプラント

膝関節形成術

人工股関節置換術

脊椎固定術

骨折固定

その他のインプラント

電子部品

市場, 用途別

脊椎固定

VCF治療

運動温存/非融合

脊椎除圧

手術の種類別

全置換術

部分置換術

種類別

市場, エンドユーザー別

病院

外来手術センター

専門クリニック

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 運動器疾患の有病率の増加

3.2.1.2 先進国および発展途上国における老人人口の増加

3.2.1.3 個別化医療へのシフト

3.2.1.4 スマートインプラント分野における技術進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制の枠組み

3.2.2.2 インプラントの高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 将来の市場動向

3.6 ギャップ分析

3.7 技術的展望

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年コンポーネント別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 インプラント

5.2.1 膝関節形成術

5.2.2 人工股関節置換術

5.2.3 脊椎固定術

5.2.4 骨折固定術

5.2.5 その他のインプラント

5.3 電子コンポーネント

第6章 2021〜2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 脊椎固定と固定術

6.3 VCF治療

6.4 運動温存/非固定術

6.5 脊椎除圧

第7章 2021年~2034年 手技種類別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 全置換術

7.3 部分置換術

7.4 その他の手技種類別

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

8.4 専門クリニック

8.5 その他のエンドユーザー別

第9章 2021〜2034年地域別市場推定・予測($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Canary Medical

10.2 Exactech

10.3 Medtronic

10.4 SpineGuard

10.5 Stryker

10.6 Zimmer Biomet

*** 本調査レポートに関するお問い合わせ ***